こんにちは〜🌤️おりおりです🙋♀️

インフレが定着すると常識も変わる

日本で消費者物価指数(CPI)の上昇が始まったのは2022年4月だそうですが、収まる気配もなく、いよいよ2年が経過しました。

これまで約30年間もデフレが続いた日本ということもあって懐疑的な見方をしていた人も、これは一過性のものではない、と感じ始めているのではないでしょうか。

そうなると、生活において考え方も少し改めなければならないかも知れません。

その一つが、ローンより現金一括の方が(金利が無い分)安く済む、というものです。

確かに、支払う総額ではその通りなのですが、その金額とはあくまで支払った時の価値のお金ですから、インフレ局面においては支払うタイミングが違う金額を比較することに意味がありません。

例えば、車を買うのに現金一括か、カーローンを組むか、という選択だと、現金一括で買うためにお金を貯めている間に(インフレで)車の価格が上がってしまうため、(金利を払ってでも)貯まる前にローンで買ってしまった方が良い、ということが起こり得ます。

このように、金利4%であればインフレ率2%でほぼ相殺されます。

300万円の車を現金一括で買うために5年間、貯金に勤しんでいる間に、その車は331.5万円になり、結局すぐに5年ローンで買っていた場合の総返済額と同じになってしまうのです。

(貯まった時点を基準にしても、5年前にローンで買っていればもっと安く買えていた)

これは、ローンが返済しながら(元本が減っていく)の4%なのに対して、インフレ率は単純な複利の2%(1年後は1.02倍、2年後は 1.02 × 1.02 = 1.0404倍)だからです。

インフレ率も1年前と比べての上昇率だから、複利になるのね

お金があってもローン

つまり、これ以上の条件(インフレ率が2%以上で金利が4%未満)であれば、無条件にローンを組んでも良い、ということになります。

しかも、これは金銭面だけの話ですから、欲しいもの(上記の例では車)を早く手に入れられる、というメリットも当然ながらあります。

マイホームだとローンを組むのが当たり前になっていますが(住宅ローン控除などで国の後押しがあるというのもありますが)それ以外、車やスマホの他にも、脱毛・ホワイトニングやエステといった施術(体験)に対する支払いも例外ではないでしょう。

(分割払いにしても、金銭的デメリットがインフレ(物価高により料金が上がる前に受けられる)で相殺され、かつ早く完了できる(綺麗な期間が長くなる)、という意味で)

これは、一括で支払える現金がある(貯めるまでの期間が必要ない)場合でも同様です。

お金がある状態でもあえてローンを組むことで、そのお金は他で使う事ができ、そこでも(将来と比べて)安く買う(体験する)ことが出来るからです。

違う言い方をすると、よりお金の価値が高い時期に自由に使えるお金が得られます。

もちろん、これは単純に同じ商品(サービス)に掛かる金額の話で、本当に自分にとってベストな(お金を使って得られる価値(満足度)が高い)タイミングは人や状況によっても変わりますが、

「思い出や経験にも複利がある」という考え方に当てはめても、より早く使う(支払いは出来るだけ後回しにする)、というのは理にかなっていると思います。

-

-

複利にもリスクがある!?~過信は禁物~

続きを見る

インフレ関係なく、お金は若い時に使った方が価値がある、という考え方だね

支払いはローン、現金は投資へ

ですが、この自由になったお金は、必ずしも使う必要はありません。

勘が良い人はお気づきかも知れませんが、そう、投資に回すのです。

最初の例では、金利の半分のインフレ率でトントンでしたが、率が上がるほど、期間が長くなるほど、この差は広がります。

例えば、投資に回した時の利回り(利率)を6%とすると、5年では金利12.4%、

20年では、金利15.8%でも元が取れる、という結果に「計算上は」なります。

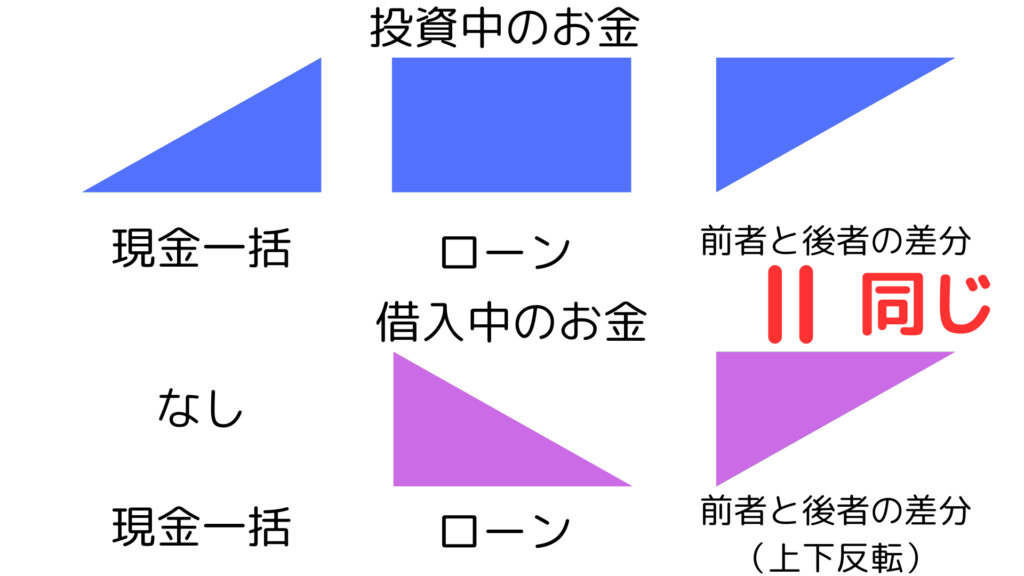

しかし、実際はローンを組んで投資に回した場合の月々の返済額にあたる金額は、一括購入だった場合は積み立て投資に回せるわけですから、正確には「一括投資 - 積立投資」の差額と、ローンの「総返済額 - 借入金額」の比較になります。

言い換えると、ローンの月々返済額を積み立て投資した元利合計(右下)が、借入金額を一括投資した時の元利合計(右上)と同じになる所が、損益分岐点です。

こうすると、ローン金利は約6%が損益分岐点となりますが、実はこれは投資の想定利回り(年率)と期間の長さに関わらず、「金利=利回り」に収束します。

その理由は、投資中の金額(の差)と、借入中の金額が同じように推移するからで、言葉で説明するよりも図の方が分かりやすいと思います。

しかし、当然ながら投資は絶対ではありませんし、インフレ率と違って正確には複利ではありません(過去のデータを見ると、結果的に複利のように上がっているだけです)。

-

-

投資に複利効果なんてない、は嘘!?~期待値の増え方は複利と同じ~

続きを見る

これに対してローンの金利は絶対(市況がどうであれ下がることは無い)ですので、トータルで考えると(計算上はお得だったとしても)投資の想定利回りを若干下回る程度の金利なら、ローンは組まない方が良いと思います。

理論上は、お金を借りて株式投資をしているようなものね

住宅ローンはお得とは限らない!?

そう考えると、(変動金利なら)0.3%程度~など、超低金利で借りられて、さらに住宅ローン控除(住宅借入金等特別控除)まである(場合によっては実質、金利がマイナスになる)住宅ローンはめちゃくちゃお得なのでは、となります。

確かに、一括で家を買うお金がある人が、あえて住宅ローンを組んで購入し、そのお金を全て投資に回した時の利益(-住宅ローンに掛かった費用)は半端じゃないでしょう。

しかし、これはあくまで住宅を購入する前提で、現金一括で買うか住宅ローンを組むか、なら断然後者の方が良いという話であって、イコール住宅を購入した方がいいという話ではありません。

なぜなら、一般的に現金一括で買うものをローンを組んで買うのではなく、住宅の場合は、住宅ローンを組んで買う人がほとんどだからです。

金利が低くて(さらに控除があって)買いやすい、ということはある程度高くても売れる、(需要と供給で)それ前提の住宅価格になるからです。

いくらローンがお得でも、価格自体が割高だと元も子もありません。

お金がある人が賃貸に住んで、そのお金を投資に回す、でも同じことですし、家賃には購入価格に諸経費と大家の利益まで乗ってるから持ち家の方がお得、とも限りません。

-

-

マイホームvs賃貸~どちらがお得か?徹底比較~

続きを見る

もちろん、自分の満足のための浪費と割り切るなら良いですが、損得のために買うのであれば、先見の明があり、かつ自分の好みが市場価値と一致している場合か、

もしくは、快適性などは度外視で、土地の価格が大半を占める中古戸建てを10年ごとに買い替え(住宅ローンを長期で組んで控除が終わったら売却&繰上げ返済して新たに組む)、などの極端なスキームくらいでしょう。

いずれにせよ、目先の利益にとらわれず、なぜそうなのか、まで考えてじっくり判断すると良いかと思います。

大きな買い物は時間をかけて、周りと相談しても良いね

それでは皆様、よきフィットネスライフを〜🏃♀️