こんにちは〜🌤️おりおりです🙋♀️

楽天証券の証券担保ローンとは

2025年2月28日より、楽天証券は証券担保ローンのサービスを開始しました。

証券担保ローンとは、保有している株式や投資信託などの有価証券を担保にして、資金を借り入れるローンのことです。

担保にした金融商品も運用は継続し(運用益も得られる)、借り入れたお金を投資に回すこともできるため、実質的にレバレッジ投資ができます。

金利はこの通りです。

| お借入残高 | お借入利率(年利) |

|---|---|

| 1,000万円超 | 年1.875% |

| 100万円超1,000万円以下 | 年2.875% |

| 100万円以下 | 年3.875% |

オルカンの過去30年のリターン(年率10.1%)と比較しても、余裕で元は取れそうね

他の証券担保ローンと比較

証券担保ローン自体は目新しいものではなく、野村Webローン(借入残高関係なく年1.90%)などが有名でしたが、利用するには野村證券の口座で運用している必要がありました。

実際にお金を貸し出すのは野村信託銀行で、これと野村證券が提携して行っているからです。

しかし、楽天と言えば楽天銀行がありますから、楽天証券&楽天銀行で実現したのが今回の新しい証券担保ローンというわけです。

SBI証券の証券担保ローン

ネット証券と言えば楽天証券と双璧をなすのがSBI証券です。

ですが、現時点では独自に銀行と連携しての証券担保ローンは無く、代わりに日本証券金融(日証金)と提携して「コムストックローン・SBI証券」というサービスを提供しています。

日証金はSBI証券に限らず、様々な証券会社(楽天証券も含む)と提携していますが、対面取引(証券担保ローン・セレクト)ではなく、ネット取引(コムストックローン)に対応している証券会社は限られています(楽天証券は対面のみ)。

| 楽天証券 | SBI証券 コムストックローン | 楽天証券 証券担保ローン・セレクト | |

|---|---|---|---|

| 対象者 | 20歳以上80歳未満 | 20歳以上75歳未満 | 20歳以上75歳未満 |

| 取引方法 | インターネット (ウェブサイト) | インターネット (ウェブサイト) | 対面 (書面) |

| 貸付金利 | 年1.875%~3.875% | 年2.4%~4.4% | 年1.6%~4.2% |

| 借入金額 | 1万円~10億円 (1万円単位) | 30万円~5億円 (1万円単位) | 5,000万円~10億円 |

| 借入限度額 | 担保時価総額の60% | 担保時価総額の60% | 担保時価総額の60% |

| 借入期間 | 6カ月 (原則、自動更新) | 1年間 (原則、自動更新) | 3か月~1年間 (更新希望の場合は審査を経て更新) |

| 利息の支払い | 毎月、自動引落し | 毎月、自動引落し | 3か月毎、振込み |

| 担保対象となる銘柄 | 国内上場株式 国内ETF 国内REIT | 上場株式等 | 上場株式等、投資信託および外貨建債券等 |

金利はSBI証券(コムストックローン)よりも楽天証券の方が若干、有利なようです。

これまでの楽天証券(証券担保ローン・セレクト)の方が安く見えますが、内訳が外貨建債券(社債および米国国債)担保の場合は年1.6%~3.7%、国内上場株式(ETF等含む)担保の場合は年1.9%~4.2%となっており、

どのみち債券を担保に借入を行うと(運用利回りが金利で相殺されて)旨味が無いため、実質あまり変わらないと思います。

それよりも、借入金額の下限が 5,000万円 → 10万円 になり、更新や利息の支払いが自動でできるようになった方が大きいでしょう。

マネックス証券・野村證券の証券担保ローン

次にネット証券で出てくるのがマネックス証券ですが、こちらは貸付会社を通さずマネックス証券が貸付主体となって貸付を行っています(主要ネット証券では唯一)。

先ほど挙げていた野村證券(野村Webローン)も合わせて比較してみます。

(取引方法と借入期間、利息の支払いは割愛)

| 楽天証券 | マネックス証券 | 野村證券 野村Webローン | |

|---|---|---|---|

| 対象者 | 20歳以上80歳未満 | 20歳以上80歳未満 | 20歳以上80歳未満 |

| 貸付金利 | 年1.875%~3.875% | 年1.28%~3.28% | 年1.90% |

| 借入金額 | 1万円~10億円 (1万円単位) | 5,000万円~10億円 (100万円単位) | 10万円~5億円 (1万円単位) |

| 借入限度額 | 担保時価総額の60% | 担保時価総額の50% | 担保時価総額の 50~80% |

| 担保対象となる銘柄 | 国内上場株式 国内ETF 国内REIT | 国内上場株式 | 国内・外国上場株式 国内・外国ETF 国内REIT 国内ETN 国内公募投資信託 など |

金利ではマネックス証券がかなり優秀なのですが、最低借入金額が5,000万円なのと、担保対象になるのが国内上場株式のみなのがデメリットです(富裕層向けという建付けのようです)。

これに対して野村證券は、最低水準の金利(楽天証券の1,000万円超なみ)に加えて、外国株式や投資信託まで担保対象となっているのが特徴です。

大和証券の証券担保ローン

しかし、個人的にすごいと思ったのが大和証券の証券担保ローン(ダイワLMS)です。

金利こそ年3.9%程度と、やや高めですが、担保対象は外国株式や投資信託はもちろん、なんとレバレッジ型のETFや投資信託まで入っています。

さらに、特筆すべきはNISA口座で保有してるものまで担保にできる、という点です。

| 担保となる有価証券 | 担保掛目 | |

| 国内上場株式(J-REIT、ETF、カントリーファンド等を含む) | 60% | |

| レバレッジ型ETF※ | 30% | |

| 海外上場株式 | 50% | |

| 国債、政府保証債、地方債、金融債、電力債等 | 80% | |

| 社債(上場新株予約権付社債を含む)、円建外債、外貨建債券 | 65% | |

| 投資信託(国内公募投資信託、外国籍公募投資信託) | 60% | |

| 分配金支払コース | 50% | |

| レバレッジ型投資信託※ | 20% | |

Q.ダイワLMSの借入上限額を算定する際にNISA口座の残高は加味されますか。

A.NISA口座の残高は主口座でダイワLMSの包括した担保となるため、主口座でのダイワLMSにおける借入上限額計算時はNISA口座の残高も加味されます。

ダイワLMSの借入上限額を算定する際にNISA口座の残高は加味されますか。

残念なのが、大和証券のNISA口座で保有している必要があることです。

(信託報酬が0%の投資信託(野村證券のNISA口座限定)に通ずるものがあります)

-

-

信託報酬が0%のインデックスファンド~つみたて投資枠・成長投資枠対象~

続きを見る

証券担保ローンのベストは

以上から、証券担保ローンを総評すると、

の2強になると思います。

しかし、今年始まった楽天証券の証券担保ローンも国内株式や国内ETFに限定されるものの、(借入金額次第では)野村證券なみの金利になりますし、

大手ネット証券で運用しながら借入をしたい、という人にはかなり有力な選択肢になると思います。

1万円から利用できるところからも、広く使って欲しそうに見えるね

投資に回すなら金利よりも返済方式

よく、金利よりも想定利回り(年率)の方が高いのなら借金をしてでも投資に回した方が良い(もしくは借金を返済せずに積み立てた方が良い)と言われますが、これは間違いです。

これが成立するのは、一括返済の場合だけです。

通常、家でも車でもローンを組むと、毎月の返済が発生します(元利均等返済または元金均等返済(通常は前者が多い))。

例えば、10年後に一括返済するのと、10年かけて分割返済するのとでは全く違います。

後者は平均して返済期間(運用に回せる期間)が5年になるから、というだけではありません。

その理由は、投資と借入(元利均等返済)を同時に行うのは、一括投資した後に毎月定額で取り崩しを行うのと、本質的に同じだからです(順序リスクもあります)。

順序リスクについて

「順序リスク」とは、資産運用において収益率の変動がどのような順番で発生するかによって最終的な資産残高が大きく変わるリスクのことで、

想定利回りが〇〇%と言っても、毎年その利回りなわけではなく良い時期も悪い時期もあり、その悪い時期が序盤に来ると取り崩し時に大きく目減りしてしまい、

後から良い時期が来てもすでに元本が減ってしまっているため(%ではなく金額ベースでは)あまり増えない(挽回できない)、という結果になってしまいます。

また、一度枯渇してしまうと、そこからの挽回は不可能です(0に何を掛けても0なので)。

実際は、取り崩すわけではなく、借り入れたお金を投資に回しつつ、毎月の給料の一部で返済する(残りは積み立て投資する)場合が多いと思いますが、結果は同じです。

ローンも4%ルールで

では、順序リスクも加味した上で確実に枯渇しない(借入を正解にする)にはどうすれば良いか、そこで登場するのが4%ルールです。

「4%ルール」とは、FIREムーブメントにおける資産運用の考え方で、退職後の資産から毎年4%(毎月300分の1)を取り崩しても、資産が長期間にわたって枯渇しないというものですが、

これも先ほどと同様、借金して投資に回す場合にも成り立ちます。

つまり、金利がゼロだとしても最低25年以上(25 × 12 = 300)の返済期間は必須です。

それ以上だと、4%ルールを超える金額を取り崩すのに等しいため、枯渇する(=損をする)かどうかは運次第になります。

とは言え、現実的に住宅ローン(30~35年)かカーローン(5~10年)くらいでしょうから、前者は確実に借りた方が良い、後者は運次第といったところです。

(あくまで、お金がある場合に一括で買うかローンを組むか、の話なので賃貸よりマイホームの方が良いかどうかは別の話です)

-

-

ローンで投資がダメな理由を数字で解説~「金利<<<運用利回り」でもアウト~

続きを見る

自由返済方式のメリット

自由返済方式とは、毎月決まった日に利息のみを支払い、元金は自由に返済できる方式のことで、今回の証券担保ローンにも当てはまります。

借金して投資に回す場合、これはかなりのメリットです。

なぜなら、マイナス(借入額>評価額)になったとしても、プラスになるまで返済しなければ良いだけからです。

厳密には、対象者が80歳未満なので79歳(または死亡)まで、というタイムリミットはありますが、4%ルールと同様、一括投資で投資期間が15年以上だと過去のどの期間でも元本割れしない、というデータがあるため、

金利を考慮したとしても、ある程度の年数が経過すれば、それ以降はマイナスになる瞬間すら無くなると思います。

金利よりも返済方式のほうが重要なのね

証券担保ローン最大のデメリット

しかし、そんな証券担保ローンにも追証(おいしょう)とロスカットという最大のデメリットがあります。

追証とは信用取引などで委託保証金が一定の維持率を下回った場合に、追加で証券会社に差し入れなければならない保証金、ロスカットとは損失が一定の水準に達した場合に、強制的にポジションを決済する仕組みのことですが、

どの証券担保ローンにも存在し、楽天証券も例外ではありません。

担保融資比率

担保融資比率とは、担保に設定していただく銘柄の時価額に対するお借入金額の割合です。

(お借入金額には経過/未払利息、遅延損害金が含まれます。)

そのため、担保に設定された銘柄の時価額の変動により担保融資比率も変化します。【担保融資比率の計算式】※ 小数点第3位以下を切り捨ててから、小数点第2位を切り上げて計算いたします。

担保融資比率 = (お借入残高(元本) + 経過/未払利息 + 遅延損害金)÷ 担保時価総額※ 担保融資比率が60%を超過すると、借入、担保解除のお申込を受付けることができません。

楽天銀行証券担保ローン 商品概要 - 楽天銀行

※ 担保融資比率が85%を超過すると、担保設定銘柄全てを当行にて売却依頼を行い、売却代金を返済に充当させていただきます。

※ 担保時価総額は直近の主市場の終値に基づき計算いたします。

追証・ロスカットの基準比較

前述のとおり、借入限度額は担保「時価」総額の60%となっているため、最大まで借入した後に担保の価格(株価や基準価額)が下がった場合、この数字は60%を超えます。

これが100%を超えると担保を全て売却したとしても返済できなくなりますから、それより前に強制的に売却してしまう、という仕組みになっているのですが、その基準は証券会社によって異なります。

| 楽天証券 | SBI証券 コムストックローン | 野村證券 野村Webローン | 大和証券 ダイワLMS | |

|---|---|---|---|---|

| 引き出し不可 | - | - | - | 70% |

| 期日までに改善 (追証) | - | 70% | - | 85% |

| 強制売却 (ロスカット) | 85% | 80%~90% ※ 融資残高による | 70% | 90% |

「期日までに改善」の場合、自分で追加担保の差入れまたは一部返済を行って、この基準以下まで下げれば良いのですが、

「強制売却」の場合、自分でコントロールすることはできず原則、全て売却となります。

どちらにせよ、借り入れたお金で追加投資をしている場合、価格が下がっているという最悪のタイミングで売却しないといけないため、絶対に避けたいところです。

追証・ロスカットの安全ライン

これを踏まえて、どの程度の借り入れまでなら大丈夫なのか、ですが追証またはロスカットの半分までが良いと思います。

SBI証券と野村證券なら 70 / 2 =35%、楽天証券と大和証券なら 85 / 2 = 42.5% になります。

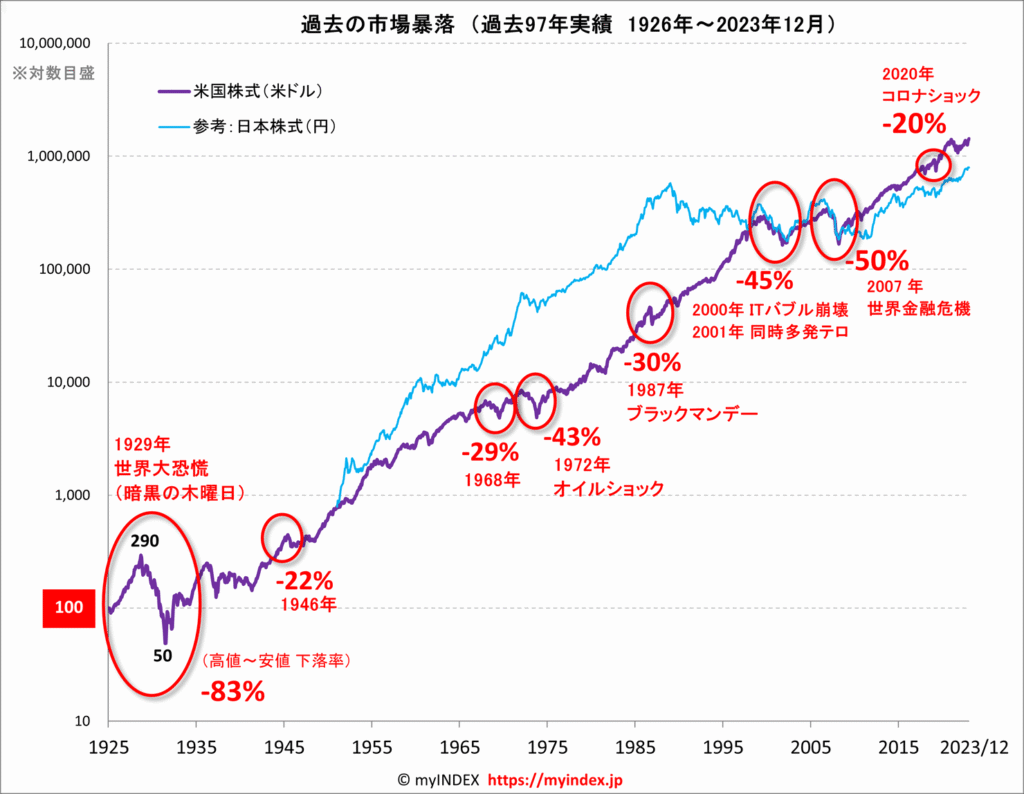

その理由は、米国(を中心とした)株式のインデックスファンドであれば、過去90年間で最も大きかった暴落が2007年(リーマンショック)の-50%だからです。

もし、たまたま借り入れを行った今が暴落前の最高値だったとしても、半分未満にはならないため安心です(あくまで過去のデータ上なので、絶対ではありませんが)。

まとめ

このように、証券担保ローンは上手く活用すれば資産拡大の速度を上げることが出来ますし、今回の楽天証券(楽天銀行)の証券担保ローンはその中でもかなり優秀な部類です。

ただし、借り入れ額(比率)には要注意で、その気になれば借り入れで購入した株を担保に、さらに借り入れして株を購入、というループで2倍以上のレバレッジを掛けることも可能ですが、暴落時に強制売却になることを考慮しなければなりません。

そう考えると、現実的に借り入れができるのは、借入時の評価額の40%(1.4倍のレバレッジ)程度までかと思います。

とは言え、大手ネット証券で優秀な証券担保ローンが利用できるようになった(特定の証券会社に移管する必要が無くなった)のは大きいと思いますし、

すでに楽天証券の特定口座で国内株式やETFを保有している人は検討してみても良さそうです。

(証券担保ローンについては下記でも解説しています)

-

-

証券担保ローンについて~NISAでレバレッジ投資!?~

続きを見る

今後、SBI証券もSBI新生銀行と連携した証券担保ローンを出してくるかもね

それでは皆様、よきフィットネスライフを〜🏃♀️