こんにちは〜🌤️おりおりです🙋♀️

iDeCoの受け取り方

出口(受け取り方)が非常に難しい、と言われているのがiDeCoです。

iDeCoにはこのように、「一時金」・「年金」・「一時金と年金」(併用)の3種類の受取方法があり、一時金は退職所得(退職所得控除が適用)、年金は雑所得(公的年金等控除が適用)となります。

iDeCoの給付(受取方法)について

○ iDeCoの年金資産は、老齢給付金として原則、60歳から受け取ることができます。受給を開始する時期は、75歳になるまでの間で選ぶことができます。受取方法は選択可能です!

①一時金として一括で受け取る

○ 受給権が発生する年齢(原則60歳)に到達したら、75歳になるまでの間に、一時金として一括で受け取れます。②年金として受け取る

○ iDeCoを年金で受け取る場合は有期年金(5年以上20年以下)として取り扱います。

○ 受給を開始する時期は、75歳になるまでの間で選ぶことができます。

○ 受給権が発生する年齢(原則60歳)に到達したら、5年以上20年以下の期間で、運営管理機関が定める方法で受け取れます。

※金融機関によっては、終身年金として受け取れる場合もあります。③一時金と年金を組み合わせて受け取る

iDeCo(イデコ)の加入資格・掛金・受取方法等|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】】

○ 受給権が発生する年齢(原則60歳)に到達した時点で一部の年金資産を一時金で受け取り、残りの年金資産を年金で受け取る方法を取り扱っている運営管理機関もあります。

このiDeCo、果たしてどう受け取れば、一番お得になる(手取りが増える)のでしょうか。

退職所得控除と公的年金等控除

当然ながら、退職所得控除と公的年金等控除は全く別物ですから、片方に収まらない場合は、「一時金と年金」(併用)での受け取りで、両方を生かすのが良いです。

退職所得控除は、このように勤続年数によって金額が変わり、iDeCoの場合は「掛金の拠出をしていた年数」(掛金の拠出をせず受け取りもしていない(運用指図者の)期間は含まない)になります。

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 × (A - 20年) |

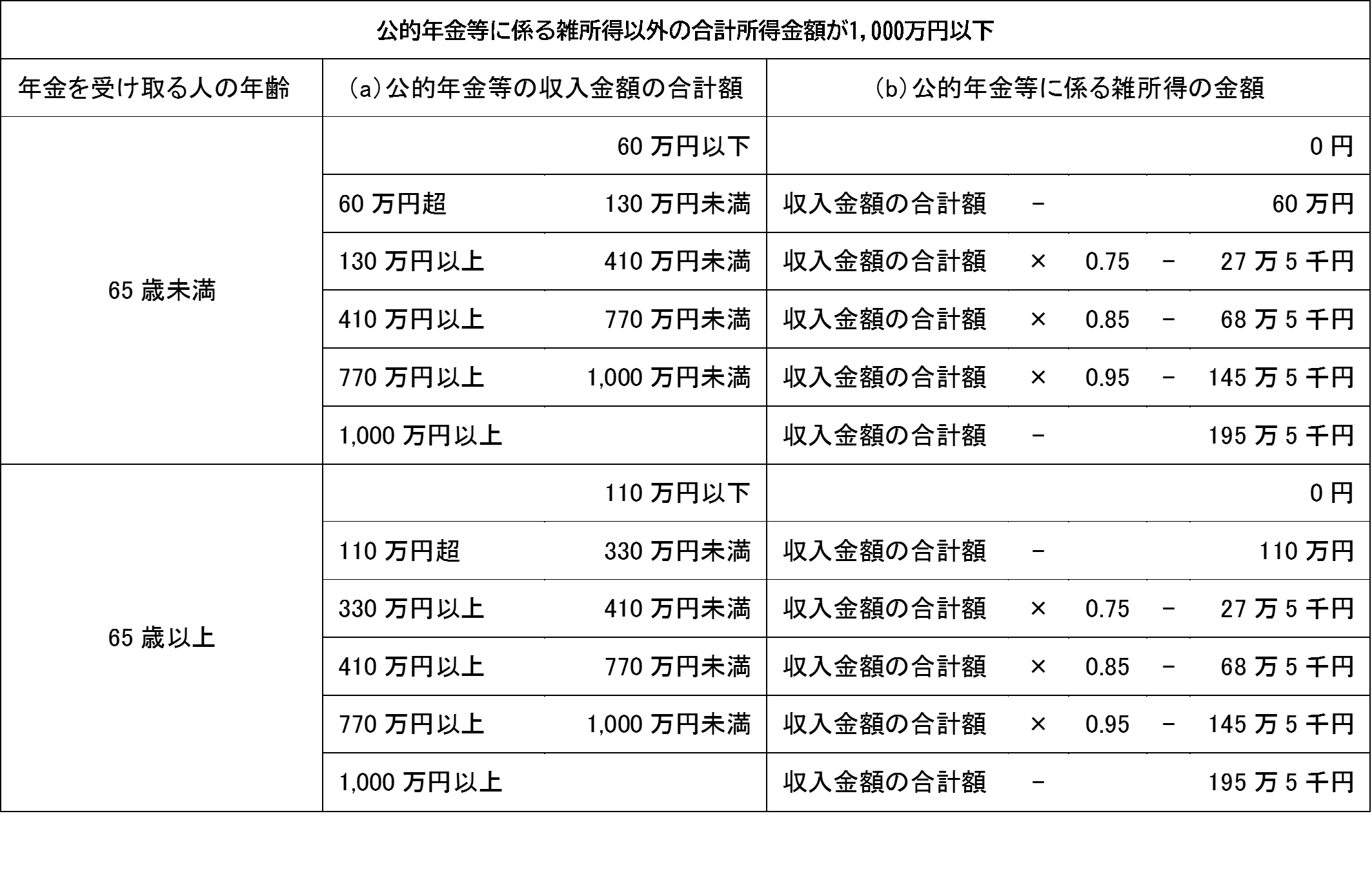

それに対して、公的年金等控除は65歳未満は60万円、65歳以上は110万円で固定です。

(実際は、下記のように変動があるのですが、言い換えれば130万円(330万円)を超えた部分に対して、25%~5%の加算があるだけです)

ただし、退職所得控除は会社の退職金などと分け合う形になり(一部例外あり)、公的年金等控除は公的年金(国民年金・厚生年金)と合算した上での適用となります。

他に収入がなければ、ここからさらに基礎控除と、配偶者控除や社会保険料控除、生命保険料控除などの所得控除を行った上で税金が計算されます。

控除をはみ出した場合は原則、一時金の方が良い

一時金(退職所得)も、年金(雑所得(年金))も、どちらも控除を超えた分には税金(所得税と住民税)がかかるのですが、かかり方が違います。

退職所得の金額は、原則として、次のように計算します。

(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2 = 退職所得の金額

No.1420 退職金を受け取ったとき(退職所得)|国税庁

このように、一時金(退職所得)のみ「1 / 2 されてから」所得税と住民税が計算されます。

(年金の場合は、そのまま全額で計算されます)

そして、給与所得などと同様に、所得税の税率は下記のように金額によって5~45%となります(実際は、これに住民税(10%)が加わります)。

課税される所得金額 税率 控除額 1,000円 から 1,949,000円まで 5% 0円 1,950,000円 から 3,299,000円まで 10% 97,500円 3,300,000円 から 6,949,000円まで 20% 427,500円 6,950,000円 から 8,999,000円まで 23% 636,000円 9,000,000円 から 17,999,000円まで 33% 1,536,000円 18,000,000円 から 39,999,000円まで 40% 2,796,000円 40,000,000円 以上 45% 4,796,000円 (課税される所得金額が7,000,000円の場合)

求める税額は次のようになります。

7,000,000円×0.23 - 636,000円= 974,000円

No.2260 所得税の税率|国税庁

つまり、控除をはみ出した部分に掛かる税率は、年金の場合、15%~55%ですが、一時金だと実質、7.5%~27.5%になります。

ですから、一時金と年金の併用で、両方の控除を使い切っても余る場合、税率15%(30%)の695万円までは全て一時金に寄せ、それ以上は年金への割り振りも選択肢に入ってくるイメージです。

(厳密には、所得税と住民税の基礎控除の差なども考慮する必要があります)

年金は社会保険料も上がる

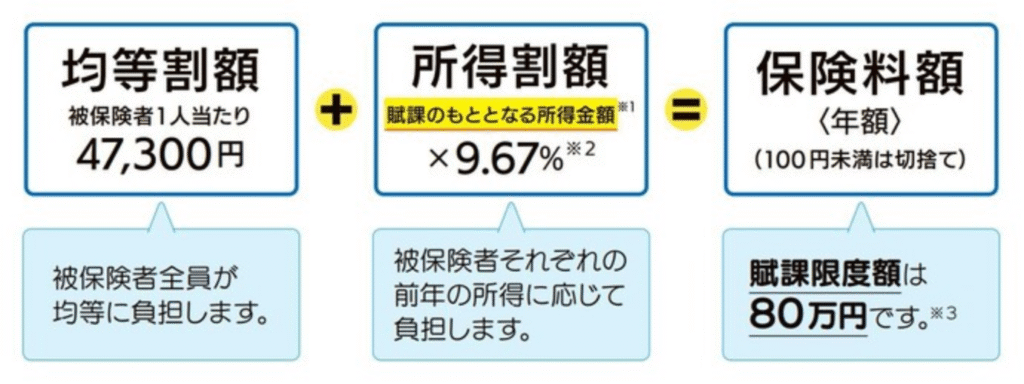

ただし、これはあくまで税金の話で、実際には社会保険料(国民健康保険料または後期高齢者医療保険料、および介護保険料)もかかります(比率は住んでいる地域によります)。

そして、社会保険料に影響があるのは「年金」だけです。

(上記の「賦課のもととなる所得金額」に、年金は含まれます)

しかも、厄介なことに社会保険料の算定には基礎控除と公的年金等控除以外の控除は考慮されません。

つまり、配偶者控除や社会保険料控除、生命保険料控除などを含めて、税金がかからないギリギリに調整してiDeCoの年金受け取りをしていても、社会保険料はかかって(公的年金のみの時よりも増えて)しまいます。

これらも考慮して、「一時金」と「年金」のどちらにどのくらい割り振るのが、「税金+社会保険料」のトータルでお得になるのか、は非常に複雑ですので、計算機を作っています。

-

-

iDeCo計算機の第二弾が完成~一時金と年金受け取りの最適な配分は~

続きを見る

iDeCoの金額が大きい場合、「一時金」と「年金」の併用受け取りにして、「一時金」を多めにするのが良さそうね

目に見えない負担増

しかし、「年金」で受け取るデメリットは、実はこれだけではありません。

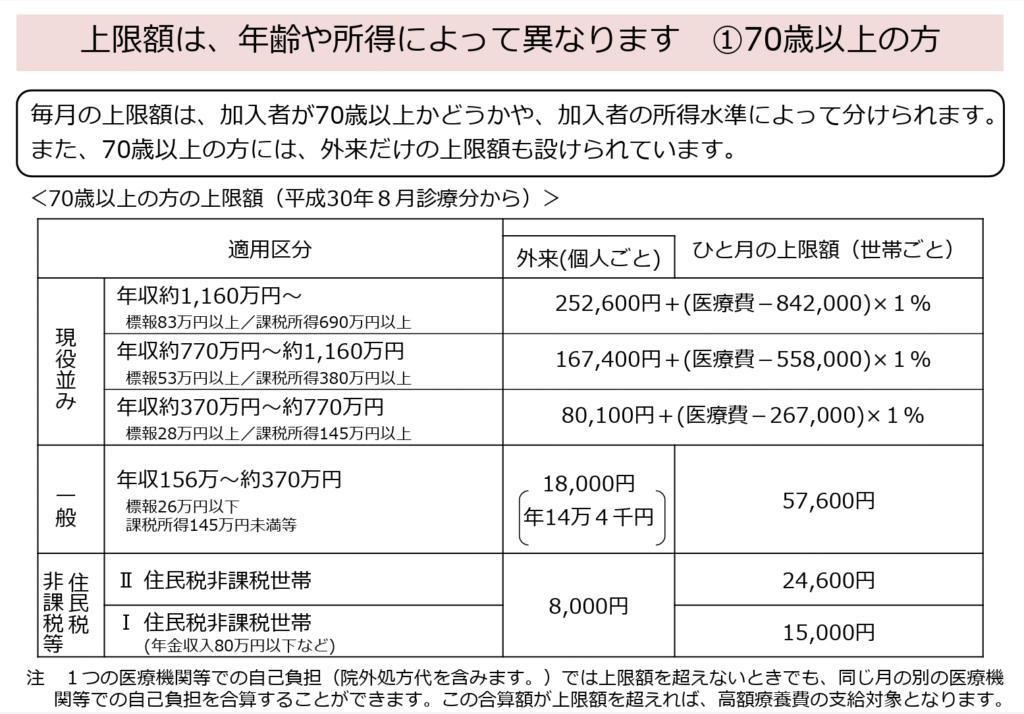

高額療養費の上限額

同じ月にかかった医療費の自己負担額が、上限額を超えた場合に、超えた分が払い戻される(上限以上に払わなくて良い)高額療養費制度ですが、この上限額に(年金も含む)課税所得が影響してきます。

住民税非課税世帯は年金受給者の場合だと、「155万の壁」(単身者)、または「211万の壁」(夫婦世帯)と言われており、公的年金が少なめだと該当しますが、iDeCoの年金を加えると超えてしまう(「一般」になってしまう)可能性があります。

また、公的年金が多い(もともと「一般」の)人も、iDeCoの年金を加えると「現役並み

所得者Ⅰ」になってしまう可能性があります。

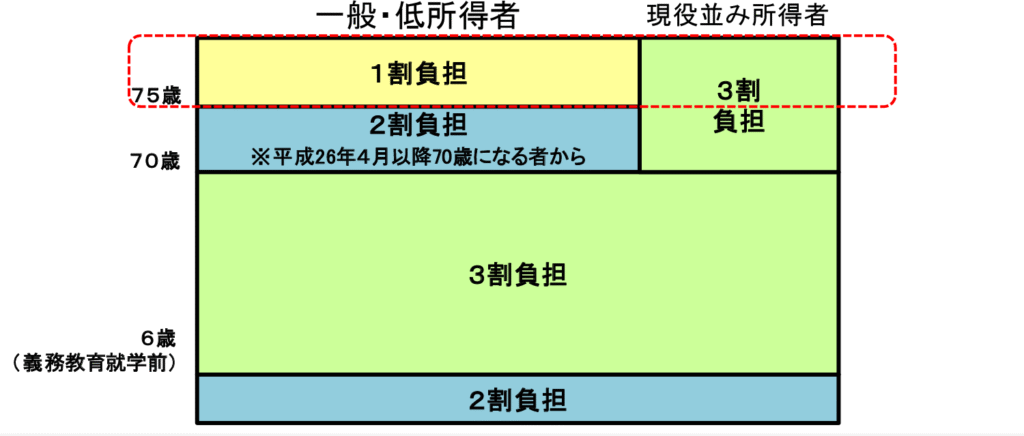

医療費の自己負担割合

さらに、後者の場合、高額療養費の上限にかかるくらいの医療費が無かったとしても、影響は少なからずあります。

それが、医療費の自己負担割合で、「一般・低所得者」は70歳以上は2割負担、75歳以上は1割負担になるのですが、「現役並み所得者」は年齢に関わらず3割負担です。

ちなみに、住民税非課税世帯から「一般」になった場合は、この自己負担割合は同じなのですが、住民税非課税世帯のメリット(物価高騰や流行り病など、さまざまな給付金(の上乗せ)の対象になる、NHK受信料が免除される、など)が失われます。

天引きされず、固定費でもないから分かりにくいけど、高齢になったら医療費は必ずかかるし、支出が増えたら実質、受給額が減るのと同じだね

社会保障改革で改悪される!?

現状でも、これだけのデメリットがある「年金」受け取りなのですが、将来さらに改悪される可能性があります。

おそらく、税金は大丈夫かと思いますが、社会保険料や医療費(高額療養費・自己負担割合)については、少子高齢化が解決しない限り、いつかは社会保障改革の一環として、メスが入るのは、ほぼ確実と言っても良いでしょう。

そうなった場合に、金融資産(タンス預金も含む)を対象とした資産割を設定するのは実務上難しく、大枠の仕組みは今のまま、高齢者の負担を増やす方向になるしかないと思います。

(現役世代はすでに「五公五民」状態で、この負担を増やすとますます少子化が進んで悪循環になりますし)

しかし、(大多数を占める)所得が公的年金しか無い人からは、取りようがありません。

そこで、現実的に考えられるのが、社会保険料や高額療養費(の上限額)の算定に、基礎控除や公的年金等控除が考慮されなくなる(住民税非課税世帯(住民税の均等割が非課税)の判定も同様)、というものです。

これらの控除を含めないといけない、という法的根拠はなく、今でもすでに多くの所得控除は含めないとなっているわけですから、「全て含めない」で統一されてもおかしくありません。

もちろん、貯蓄が無い人は生活がさらに苦しくなりますが、そこは老後も働いて(就労延長で)カバーしましょう、というのが「WPP戦略」です。

-

-

WPP戦略はおすすめできない理由~税金・社保料・医療費アップと運用機会損失の罠~

続きを見る

これにより、給与所得からの社会保険料、(繰下げで増額した)年金所得からの社会保険料、と国にとっては財源が確保できて大助かり、というわけです。

高齢者の生活が苦しくなるから、とか言ってられない時代になってきたのね

「年金」受け取りを止めるのは難しい

しかし、iDeCoの「一時金」と「年金」の振り分けは、「一時金」の受け取り時に決めてしまわなければなりません。

年金の受給は、それから何年にもわたって続くため、その間に改悪されたら対応できません。

一応、金融機関によっては年金として受給開始した後に、残りの金額を一括(一時金)で受け取ることも可能なのですが、最低でも5年は待たなければなりません。

受給開始時に全額または一部を一時金として受け取ることができます。

また、年金として受給を開始した後5年を経過すれば、残りの金額を一時金として請求することもできます。お受け取りまで1~2ヵ月程度かかります。移換手続き後の請求はお受け取りまで6ヵ月程度かかります。

iDeCoの給付金の受け取り | 三菱UFJ銀行

しかも、これはあくまで「年金のみ」の話で、「一時金と年金」(併用)でも可能なのかどうかは定かではありません(金融機関によっては可能かも?)。

もし可能だとすると、累進課税(金額が増えるほど税率が上がる)なので、(退職所得控除額が無かったとしても)「一時金 → 年金 →(5年後に)一時金」で、一時金を2回受け取った方がお得、となってしまうため、公平性を鑑みておそらく下記のDBような扱いになると思います。

一時金を受取ることにより、年金の受給が全て終了した場合

→お支払いする一時金は、所得税法上「退職所得」となりますので、退職時に受取った退職金と合算し、所得税・住民税の再計算を退職時に遡って行います。追加税額が発生する場合は、一時金額から税額を差し引いた残額をお振込みすることになります。

受給中の年金に代えて一時金での一括受取りを希望されるとき | パナソニックグループDB

以上から、よほどお得になる場合は除いて、「年金」受け取りは少なめに、なんなら「一時金のみ」でも良いかも知れません。

少なくとも、「一時金のみ」にして大損することは無さそうだね

それでは皆様、よきフィットネスライフを〜🏃♀️