こんにちは〜🌤️おりおりです🙋♀️

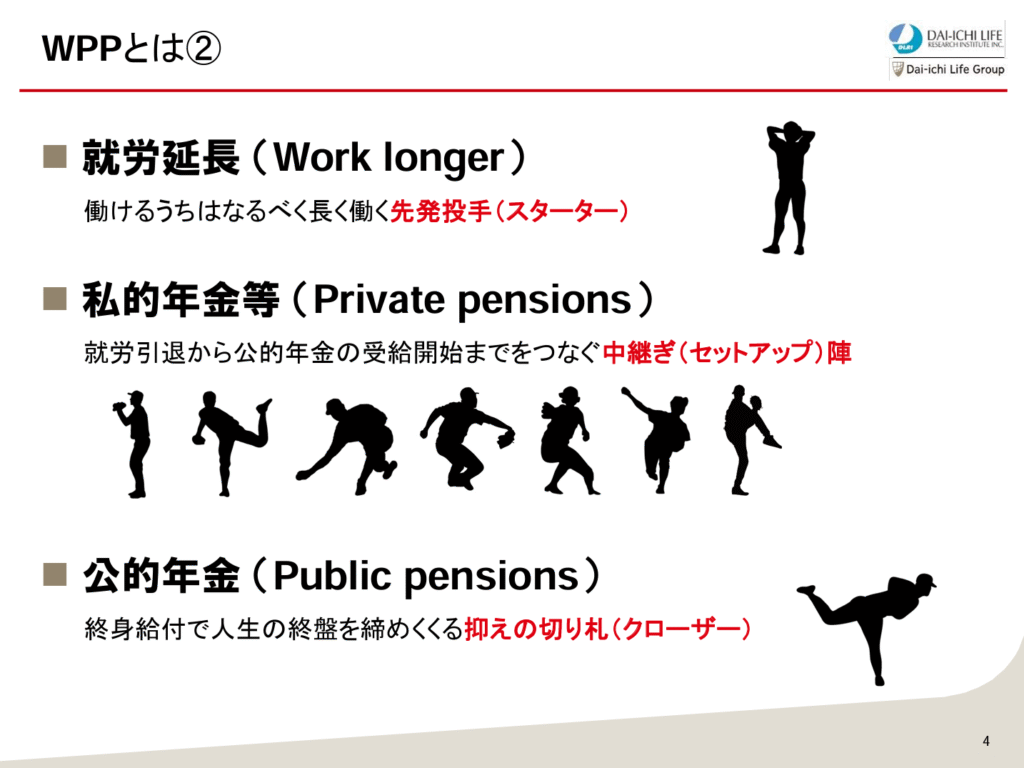

WPP戦略とは

人生100年時代、そして少子高齢化が進む今、年金は重要なテーマです。

その解決策として、国が提唱しているのが「WPP戦略」です。

Wは「長く働く(Work Longer)」、1つ目のPは「私的年金等(Private Pensions)」、2つ目のPは「公的年金(Public Pensions)」を意味しています。

野球の継投に例えた、こちらの表現が分かりやすいと思います。

しかし、「WPP戦略」という言葉の耳障りは良いですが、言い換えれば、これからは公的年金だけでは足りない(生活できない)から自分で工夫してね、と国が認めたようなものです。

(今までは、2つ目のP(公的年金)だけで「完投」できていたはずです)

また、ここには大きな罠があります。

年金を繰下げ受給させるための施策!?

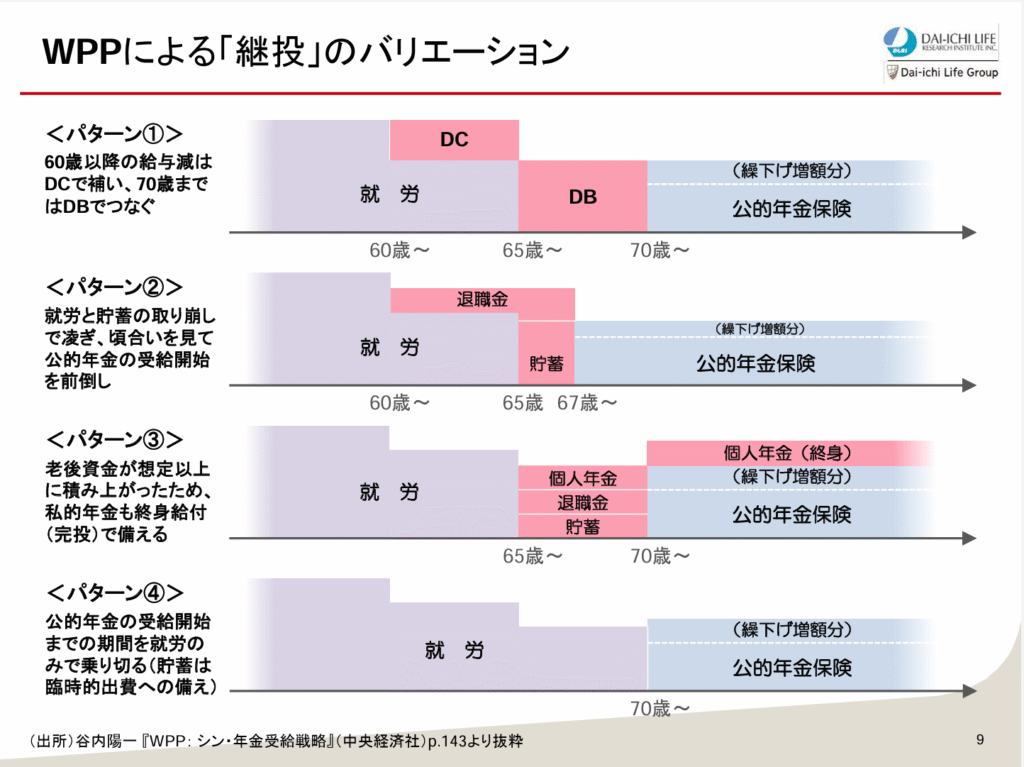

このWPP、柔軟かつ多種多様な「継投」が可能とされていますが、その実、公的年金の繰下げ受給が前提になっています。

繰下げ受給による増額があれば生活ができるが、受給開始までの期間は収入が無いため、就労延長か私的年金(貯蓄も含む)などで補おう、というのはどのパターンも同じです。

寿命と違って、最大75歳までしか考えなくて良いから計画も立てやすそうね

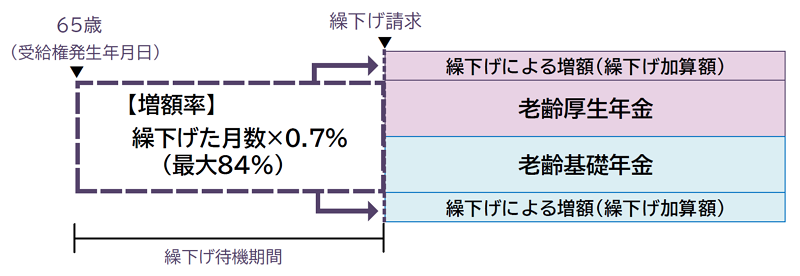

年金の繰下げ受給のデメリット

しかし、この公的年金の繰下げ受給、デメリットがかなりあります。

手取りは1.84倍にならない

増額率(最大84%※1) = 0.7% × 65歳に達した月※2から繰下げ申出月の前月までの月数※3

※1 昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなりますので、増額率は最大で42%となります。

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日になります。

(例)4月1日生まれの方が65歳に達した日は、誕生日の前日の3月31日となります。

※3 65歳以後に年金を受け取る権利が発生した場合は、年金を受け取る権利が発生した月から繰下げ申出月の前月までの月数で計算します。年金の繰下げ受給|日本年金機構

確かに、繰下げ受給をすれば、「繰下げた月数 × 0.7%(最大、75歳まで繰下げると84%)」の増額があり、2024年度の厚生年金受給者の平均年金月額(約14.7万円)でも約27万円になるため、十分生活できると思われる水準になります。

しかし、この金額は額面上の話で、実際はここから税金(所得税・住民税)や、社会保険料(国民健康保険料または後期高齢者医療保険料、介護保険料など)が天引きされます。

この金額も、「繰下げた月数 × 0.7%(最大84%)」になるというのであれば、生涯で受け取る年金が同じなら、支払う額も同じになる(多く受け取ったら多く払う)ので納得なのですが、実際はそうではありません。

実際は、所得税は累進課税(所得の金額が増えるほど、税率が高くなる)になっていて、住民税や社会保険料も控除(基礎控除と公的年金等控除)があるため、まとめて受け取ると割高になります。

(2年で100万円ずつ受け取るのと、1年で200万円受け取るのとでは手取りが全く違います)

先ほどの例(厚生年金受給者の平均)だと、年間で176.4万円で、公的年金等控除額(65歳以上は110万円~)と住民税の基礎控除額(43万円)を引いた、23.4万円が税金や社会保険料の計算に使われる課税所得ですが、

75歳まで繰下げ受給すると額面上は176.4 × 1.84 = 324.6万円ですが、課税所得は172.9万円で、65歳から受給した場合の、じつに 172.9 / 23.4 = 約7.4倍 にものぼります。

誤解③ 年金額が増えると、税・社会保険料の負担も増える!?

⇒税・社会保険料の負担は増えるが、手取り額も確実に増える(逆進的ではない)

公的年金と私的年金の 新たな役割分担「WPP」とは|厚生労働省

⇒給与や報酬の上昇は歓迎するのに、なぜ年金になると手取り額に固執するのか

これも正論ですが、給与や報酬とは違って、繰下げ受給は(65歳~受給開始までの間の分を)先送りにしただけなのに、支払う税・社会保険料の総額が増えるのなら、そりゃ固執もするでしょう、と個人的には思います。

手取りが減る、以外にも負担増がある

実は、年金の受給額によって増えるのは、税金や社会保険料だけではありません。

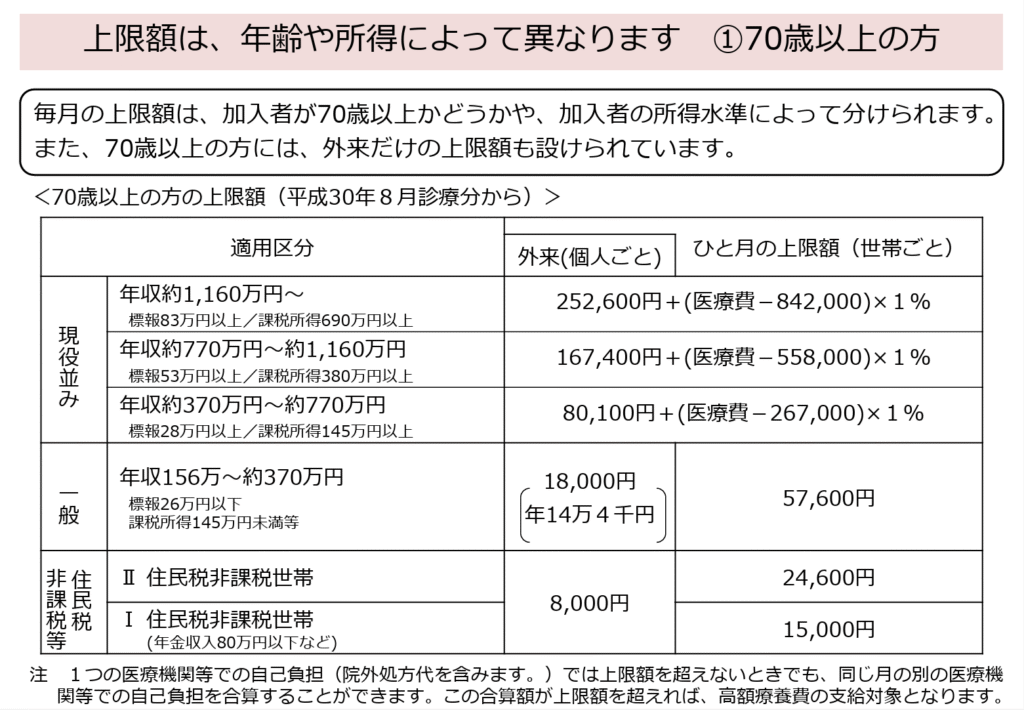

同じ月にかかった医療費の自己負担額が、上限額を超えた場合に、超えた分が払い戻される(上限以上に払わなくて良い)のが高額療養費制度ですが、この上限額は(年金も含む)所得によって決まります。

また、これは繰下げ受給して増額された分についても同じです。

先ほどの例(厚生年金受給者の平均)だと、65歳から受給すれば「一般」ですが、75歳まで繰下げ受給すると「現役並みⅠ」になり、

もし、高額療養費以上の医療費となった場合、月額で22,500円以上の負担増となります。

(外来の特例も無くなるため、外来で医療費がかさんだ場合、その差はさらに広がります)

そうでなくても、一般・低所得者の医療費は70~74歳は2割負担、75歳以降は1割負担ですが、現役並み所得者になると年齢に関係なく3割負担になりますし、老後に医療費がゼロなんてことはまず考えられないでしょう。

では、区分が上がらないギリギリまで繰下げ受給すれば良いのか、と言うとそうとは限らず、この基準は幾度となく改正されていますし、少子高齢化を考えると今後も(厳しくなる方向に)見直しが入るのは必至とみて良いでしょう。

運用機会の損失

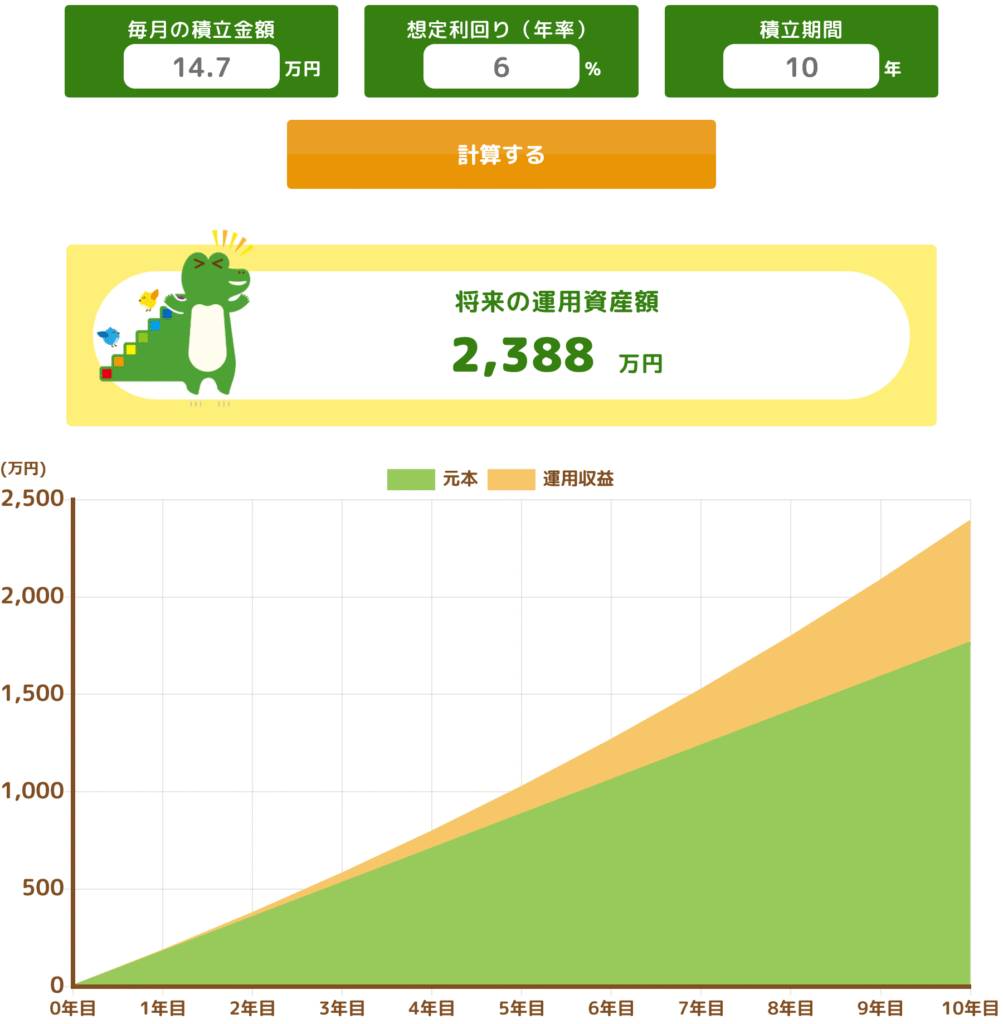

先ほどの例(厚生年金受給者の平均)では、75歳まで繰下げ受給をすると、受給額は額面上で約14.7万円から27万円へと、12.3万円アップしていますが、これは別に繰下げ受給をしなくても可能です。

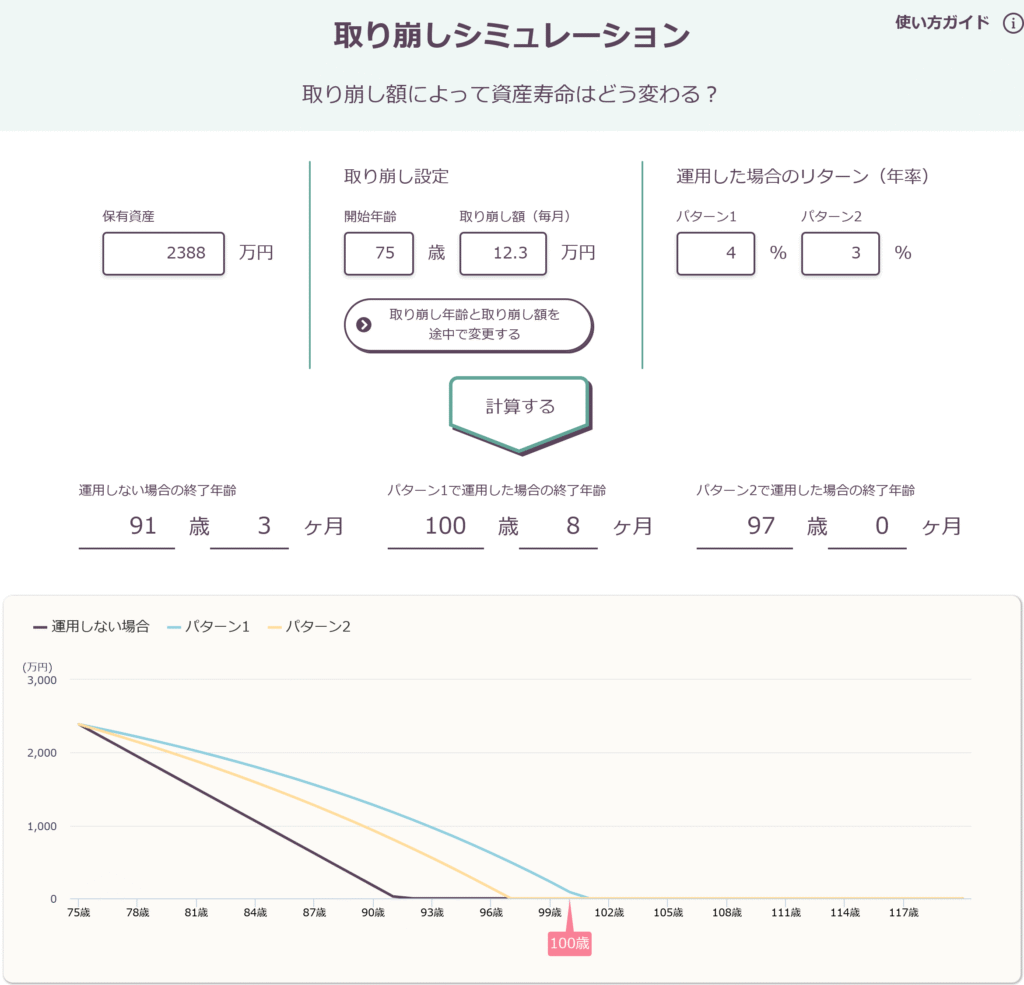

上記のように、(繰下げ受給せずに)14.7万円のまま受け取り、75歳まで積み立てておけば、12.3万円ずつ取り崩せるだけの貯蓄になります。

これは、75歳まで月に30万円ずつ自前の資産を取り崩す代わりに、15.3万円(+公的年金)にする、といった場合も同じです。

しかも、この場合は(積み立て先が特定口座だとしても)税金は20.315%で固定ですし、社会保険料や医療費(高額療養費・自己負担割合)には影響がありません。

もちろん、将来は源泉分離課税も、社会保険料や医療費に反映されるようになる可能性はありますが、この場合はそもそも「所得=65歳以降に発生した運用益のみ」なので、仮にそうなったとしても、ダメージは少ないはずです。

このように、運用で考えると、受け取り開始の12年後に(75歳スタートなら87歳で)総受給額(しかも額面)で元がとれる(プラス12年の法則)、というのは利回りが低すぎるのです。

そうでなくても、インフレを考えると、今の10万円と22年後の10万円では価値(買えるもの)が全く違うと思います。

万が一の時のセーフティネットを失う可能性も!?

しかし、資産の取り崩しで、100歳まで想定していたとしても、それ以上に生きる可能性も当然あります。

たとえ、半永久的に枯渇しないと言われている、4%ルール(毎月、資産額の300分の1ずつ)の取り崩しだとしても、絶対ではありません。

ですが、万が一、資産が枯渇したとしても、路頭に迷う心配はありません。

なぜなら、生活保護があるからです。

現役世代であれば、就労が困難であることが大前提ですが、75歳以上の後期高齢者であれば、年金の受給額が生活保護の基準を下回っているかどうか、がほぼ全てかと思います。

そして、生活保護の対象者になれば受給額以上に、後期高齢者の支出のかなりの部分を占めるであろう、医療費が無料になるのが大きいです。

むしろ、年金を無くすことはできないため、中途半端に年金がある方が危険かも知れません。

しかし、唯一の例外で、自ら公的年金の受給額を減らせる手段、それが「年金の繰下げ受給をしない」(もしくは、繰上げ受給をする)ことなのです。

数字では見えないデメリットもいっぱいあるんだね

年金の繰下げ受給のメリット

とは言え、そんな年金の繰下げ受給にも、唯一にして最大のメリットがあります。

それは、生活するのに十分なお金が、何があっても死ぬまで支給される、ということです。

いくら、絶対に枯渇しないと言い切れるくらいの資産があったとしても(たとえ数億、数十億円だとしても)、ボケた後などにだまし取られたらそこで終了です。

配当金や定期売却サービスで定期的にお金が入るようにしていても、一括売却されてしまったら止まりますし、終身年金でも解約が可能な限り、リスクはゼロではありません。

誰かに資産の管理を委託するにも、他人だと結局はお金の関係でしか無いため、委託料以上の資産の委託にはリスクがあります。

しかし、公的年金(繰下げ受給の増額分も含む)であれば、国が破綻でもしない限り、受給権は絶対になくなりません。

一般的には、繰下げ受給が開始する(最大でも75歳)までであれば、最低限の認知能力はあるでしょうから、その間は自分で管理して、

(ボケる可能性がある)繰下げ受給の開始後は、何があっても自動的に振り込まれる公的年金に頼る、というのも合理的なのかも知れません。

独身や、子供が居ない(居ても頼れない)人は、特に大きなメリットね

WPP戦略が合う人、合わない人

結論、WPP戦略(≒年金の繰下げ受給)は例えるなら、「何があっても死ぬまで生活が保障される、掛け捨て保険」だと考えて良いと思います。

火災保険や自動車保険みたいなものですが、保険料(コスト)はもっと高いイメージです。

何も起きなければ確実に損ですが、保険のためのコストとして、割に合うと思うのならやれば良い、合わないと思うのであれば止めておいた方が良い、と思います。

また、そもそも投資よりも貯金、元本保証が絶対、という人であれば(どのみち年金を早く受け取っても運用しないので)「運用機会の損失」というデメリットは無く、WPP戦略の優位性は高まります。

WPPの中でも、個人年金を使わない(就労と退職金や貯蓄などでつなぐ)ケースだと、繰下げ受給を開始するまでの間の控除(基礎控除は就労の所得に使えますが、公的年金等控除は使えません)が無駄になってしまうため、

それを活かすためにも、iDeCo(の年金受け取り)を利用するのがおススメです。

この時、全部を年金受け取りにするのではなく、一時金と年金の併用で、控除を超えない範囲で年金に振り分け、残りは一時金(退職所得控除額は超えてもOK)にするとトータルの税金が少なくて済むと思います。

(厳密に計算したい場合は、下記の計算機を使うと良いです)

-

-

iDeCo計算機の第二弾が完成~一時金と年金受け取りの最適な配分は~

続きを見る

また、iDeCoで年金受け取り(併用含む)を検討している場合、柔軟性の観点からマネックス証券が良いと思います(年金受取の受給期間が5年~20年(1年刻み)で選べたり、支給回数が年1回・2回・3回・4回・6回・12回から選べたりします)。

-

-

マネックス証券iDeCoのメリット・デメリット~SBI・楽天証券と徹底比較~

続きを見る

上記のように、マネックス証券はそれ以外の点(商品のラインナップ・拡張性など)でも優秀ですのでおススメです。

iDeCoはWPP戦略とも、かなり相性が良さそうだね

それでは皆様、よきフィットネスライフを〜🏃♀️