こんにちは〜🌤️おりおりです🙋♀️

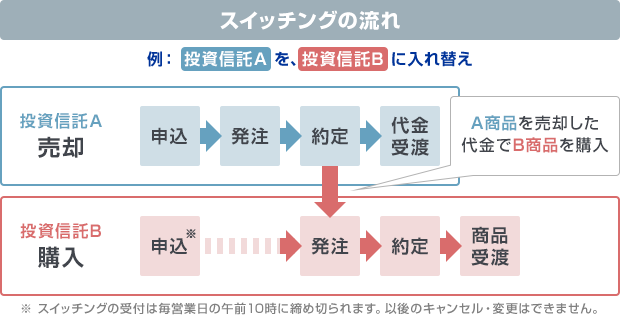

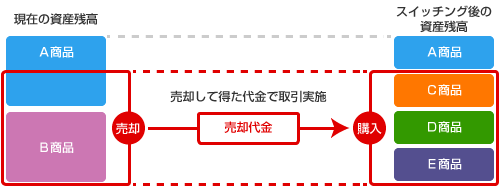

iDeCoのスイッチングとは

iDeCoと言えば、スイッチング(保有商品の入替)が可能なのも、大きなメリットです。

これを、NISAや特定口座で行おうとすると、保有商品を一旦売却してから他の商品を購入、となるためデメリット(非課税枠の目減り、税金の先払いなど)がありますが、iDeCoではその心配はありません。

運用中の保有商品の一部または全部を売却し、ほかの商品に入れ替える(スイッチング)ことができます。

なお、スイッチングでは今後の掛金で購入する商品は変わりません。

今後の掛金で購入する商品を変更する場合は「掛金設定の変更方法」をご確認ください。変更のお手続き(情報変更、スイッチング、配分設定、給付) | 個人型確定拠出年金(iDeCo) | 楽天証券

ちなみに、今後の掛金で購入する商品とその割合を変更すること(配分変更)も可能で、大手ネット証券であればスイッチングも配分変更もネット上で可能です。

また、元本確保型(定期預金など)を挟めば、(非課税で)一度利確して同じ商品を買い戻すといった使い方もできます(下落時期だけを避ける、など)。

iDeCoのスイッチングのデメリット

しかし、そんなiDeCoのスイッチングにも、デメリットが無いわけではありません。

先ほどの図にもある通り、内部では売却して代金を得てから購入しているため、完了までには時間がかかります。

手続き完了までの期間としては、対象運用商品ごとに所要日数が異なり、売却と購入で1週間から10日程度かかることがある。

スイッチング(預替え)|用語集|企業年金連合会

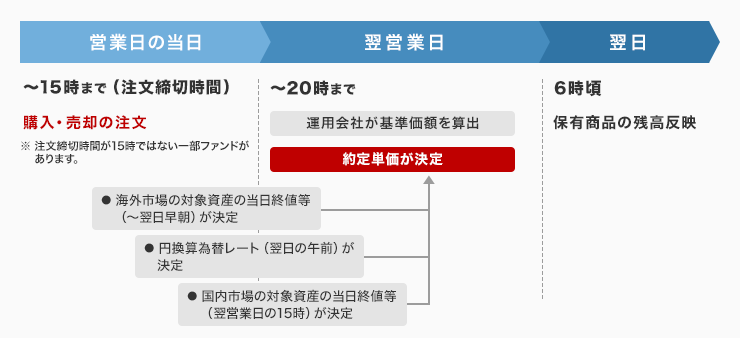

しかも、海外株式に投資をする投資信託の場合、売却商品の約定日から購入商品の約定日まで最低でも4営業日かかるため、この間は運用していない期間(運用機会の損失)になります。

(売却の受渡日が2日後、購入の約定日がその2日後になるため)

これは、祝日が無い週、かつ売却の約定日が月曜日なら金曜日(4日後)ですが、それ以外だと週末を挟むため実質、6日以上になります。

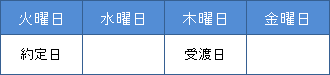

受渡日(うけわたしび)とは、各商品の受渡しがおこなわれる日のことです。

●株式取引の場合

約定日の翌々営業日が受渡日となります。【例】火曜日に国内株式を取引した場合

受渡日(うけわたしび)とはなんですか?[FAQ2830080] | 楽天証券

国内が営業日でも海外休場日はファンド休業日となる場合があります。

休業日にもご注文はいただけますが、注文締切は翌営業日となります。基準価額が決定するタイミングは? | 取引ガイド | 投資信託 | 楽天証券

「スイッチングの回数 × 4日(または6日以上)」も、運用期間が短くなってしまうんだね

iDeCoでスイッチングをするなら

ですので、スイッチングの回数はできるだけ減らしつつ、上手く有効活用したいところです。

一旦利確(定期預金などにスイッチング)して、下がったら再購入(株式の投信などにスイッチング)するのはもってのほかで、

-

-

「下がり待ち」がダメな理由を図解~今が最安値の可能性は〇〇%~

続きを見る

S&P500からオルカン(その逆も)、といった乗り換えもできるだけ控えた方が良いです。

なぜなら、運用期間が短くなるだけでなく「稲妻が輝く瞬間」を逃す可能性があるからです。

「稲妻が輝く瞬間」とは、チャールズ・エリス氏の名著「敗者のゲーム」で、株価が上昇する一瞬のタイミングをこう表現し、

72年間のうち5日間のベストの日を逃すと50%近く損をする、というデータが示されています。

この5日は連続した5日ではないものの、スイッチングで運用が止まるのが4日や6日と考えると恐ろしいと思うのは私だけでしょうか。

分割してスイッチング

しかし、このリスクを和らげる方法もあります。

幸い、iDeCoのスイッチングは上記のように部分的に行うこともできるため、少しずつスイッチングすれば、仮にこの間に「稲妻が輝く瞬間」がおとずれたとしてもダメージ(機会損失)は少なくて済みます。

ちなみにスイッチングの際、預金は金額、投資信託は口数で売却指定(金額での指定は不可)となっていますが、運用期間が長く基準価額が上がっている投資信託でも1口10円もいかないと思いますし、ほぼ自由に分割できると言っても良いでしょう。

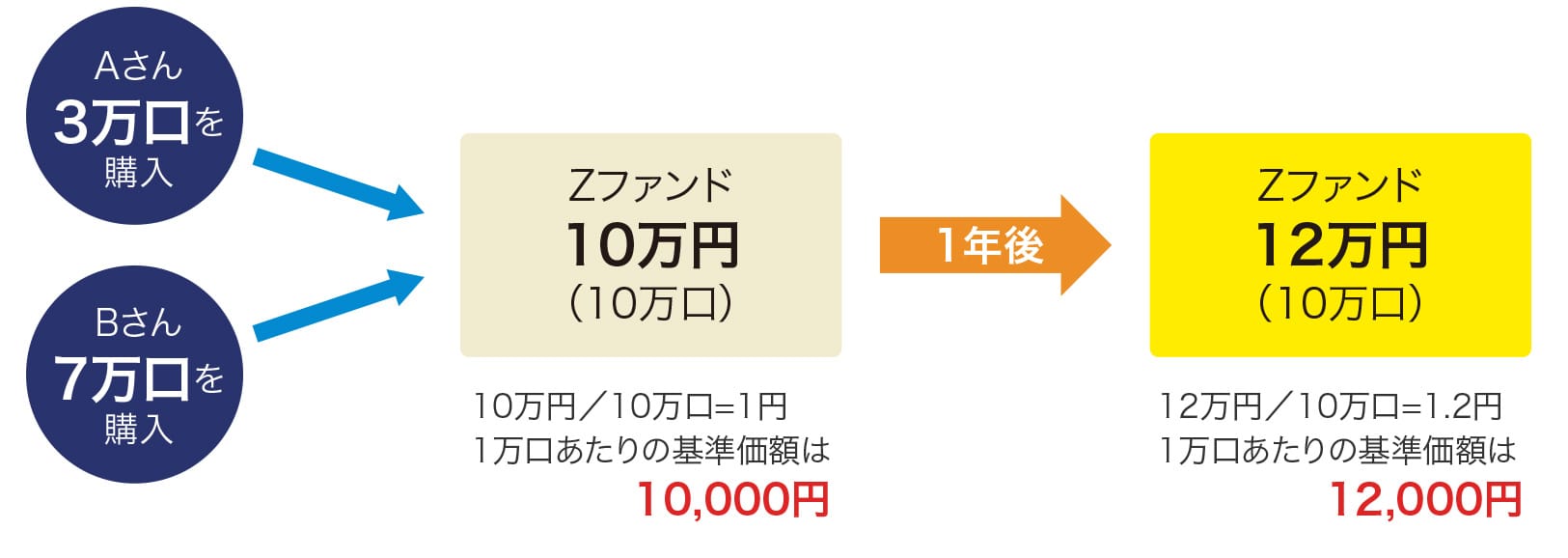

運用の開始時は、1万口あたりの基準価額は1万円です。

1年後、信託財産が12万円となり、口数は10万口で変化がないので、

12万円÷10万口=1.2 1口は1.2円ですから、1万口あたりの基準価額は12,000円となります。投資信託の基礎知識 - 投資信託協会

もちろん、これによりスイッチングの「回数」は増えますが、「(全体の)運用期間の短縮」という意味では、全部を1回でスイッチングするのと同じはずです。

こうすると、逆にスイッチング中に暴落が来た場合、全体をスイッチングするのに比べてお得になる金額は減りますが、そもそもタイミング投資をしたいがためにスイッチングをしているわけではなく、ただの運要素は減らせるに越したことはありません。

プラスになるかマイナスになるかは分からないけど、その幅を減らして回数を増やせば、トータルはゼロに近づくはずだね

iDeCoのスイッチングが最も活きる場面

しかし、いかにリスクが低いとはいえ、運用商品の変更自体にメリットが無ければ意味がありません。

もちろん、同じ内容(同じ指数に連動するインデックスファンドなど)で、より低コストな商品が登場するなどであれば良いですが、それ以外でもスイッチングが活きる場面はあります。

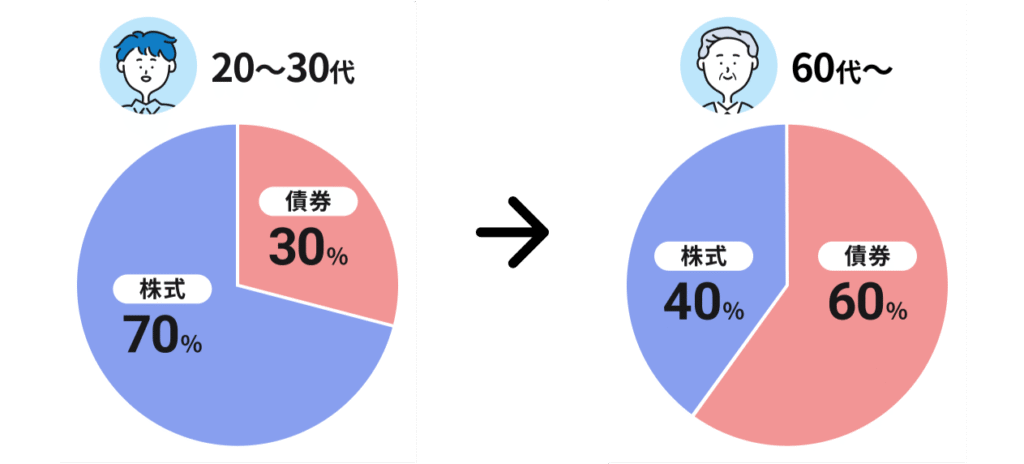

それは、引退時期(出口)が近づいてきた時の、低リスク商品への乗り換えです。

最も多いパターンは、若いころは株式中心だった人が、年齢を重ねたり資産額が増えたあと、債券やゴールドの割合を増やす、というものでしょう。

(4%ルールの元祖であるトリニティスタディでも、株式100%より株式75%債券25%の方が、成功率が高いとされています)

このとき、NISAや特定口座だと、(非課税枠や税金を考えると)実質的に今後積み立てる商品を変更するしかありませんし、

そうすると資産のほんの一部しか変わらない(もしくは早い時期から切り替える必要がある)のですが、iDeCoのスイッチングを活用すれば、短期間で大きな変更が可能です。

仮に、資産全体で「NISA:iDeCo=70:30」だったとしても、iDeCoをすべて債券にすれば、全資産の30%を債券に振り分けることができます。

アセットクラスの変更は長期間で

その際、先ほどのように分割してスイッチングするのですが、(スイッチングの手続きが完了したら、すぐに次のスイッチングを行うのではなく)数年~10数年くらいかけて移行するのが良いと思います。

たとえば、60歳で引退予定なら50歳くらいから移行し始めるイメージです。

特に、アセットクラス(株式・債券・不動産(REITなど)・コモディティ(ゴールドなど))を変更する際は、値動きに相関が無く(株式が高く、債券が安い(もしくはその逆)など)、そのトレンドも数年間にわたって続く可能性があるからです。

仮に、株式から債券に移行したタイミングが、(後から見たら)株式が安く・債券が高い時期だった場合、短期間で移行すると(移行後に債券が下がって)損になっていまいます。

(株式の投資信託同士で移行する場合は、たいてい片方が上がればもう片方も上がる(下がる場合も同様になる)ので短期間でも良いですが)

iDeCoの拠出期間(早く始める)が重要

しかし、そのためにはあらかじめiDeCoに資産がある状態にしておかなければなりません。

NISAは後からでも5年あれば満額(1,800万円)埋められますが、iDeCoの生涯投資枠は実質、拠出期間に比例するため、これをできるだけ伸ばす(早く始める)しかありません。

そう考えると、NISAの年間投資枠(月30万円)以上の余剰資金が無かったとしても、iDeCoを満額まで拠出して、余裕があれば残りをNISAに積み立てる、というやり方がおススメです。

同じ「月10万円を20年間」の積み立てで、実質の生涯投資枠にこれだけの差が出るからです。

-

-

iDeCoを併用すべき理由~NISAの1800万円が埋まらない場合も~

続きを見る

この差額(2,352 - 1,938 = 414万円)とその利益は、(スイッチングで)自由に動かせるお金になるので、金額以上に大きいと思います。

将来のことを考えると、iDeCoには積めるだけ積んでおいた方が良さそうね

保険料の「金融所得」反映への対策にも

先日、医療費の窓口負担や保険料に「金融所得」反映へ、というニュースがありました。

現状、確定申告を行うと市町村でも金融所得を把握して窓口負担や保険料に反映される一方、源泉徴収で課税を済ませると市町村に金融所得の情報が届かず反映されません。

これを、公平性と応能負担という観点から、後者も反映させる方向になるようです。

まずは、75歳以上が加入する後期高齢者医療制度から先行して対象になる予定ですが、近いうちに(金融所得を把握するシステムさえ出来てしまえば簡単にできるであろう)国民健康保険も対象になると思われます。

そうなると、自営業者や引退後の人全員に影響が出てきます。

(ちなみに、この話自体はかなり前から出ていました)

-

-

社会保険料に金融所得反映を検討~FIREはオワコンに!?~

続きを見る

また、現在は会社員など、社会保険(健康保険+厚生年金保険)の加入者は、確定申告の有無にかかわらず金融所得は社会保険料に反映されませんが、

これも、意図を考えると(システム整備に期間を要するとは思いますが)いつかは反映されるようになるでしょう。

そうなると、FIRE民の唯一の逃げ道であったマイクロ法人も塞がれ、いよいよ逃れられなくなります。

iDeCoを後回しにすると1000万円以上の損に

しかし、こういった話が出たときに同時に議論されるのが、NISAやiDeCoなどの非課税制度は対象外にしよう、というものです。

もちろん、社会保険料は税金ではない以上、(制度で保証されているのは非課税だけなので)絶対ではないですが、やっておくに越したことは無いでしょう。

そうなると、どれだけ非課税制度に積み立てるか、がより重要になってきます。

幸い、iDeCoの掛金上限も(会社員でも)月6.2万円まで引き上げられるので、これを利用しない手はありません。

改正後は「月10万円を30年間」の積み立てで、実質の生涯投資枠がこれだけの差になります。

簿価(買った時の価格)ベースで 3,600 - 2,916 + 432 = 1,116万円 と、先ほどよりもはるかに大きくなります。

iDeCoの同時進行で資産額も大きくなる

さらに特筆すべきは、月10万円の積み立てでも、(1年目は除いて)実質の手出しが8.76万円で済む(税率が20%の場合)、という点です。

この差額(1.24万円)をさらに積み立てに回せば、1.24 × 12 × 19 = 282.72万円 になります(しかも、これもNISAに収まります)。

そうすると、30年後には 3,600 + 282.72 = 3,882.72万円 になっており、さらに利益もあるので(インフレで老後2000万円問題の数字が増えたとしても)安泰と言っても良いでしょう。

しかも、このうちの半分以上はiDeCoなので、(スイッチングで)配分変更は自由自在です。

このように、自由な老後を得るためには、iDeCoをできるだけ早く始めるのが重要になりますから、まだ始めていない方は検討されてみてはいかがでしょうか。

-

-

【iDeCo2.0】公的年金の支払いが不要に~継続か繰上げ受給か~

続きを見る

保険料や医療費アップを避ける=非課税枠を増やすためにも、iDeCoを早く始めるのが大事なのね

それでは皆様、よきフィットネスライフを〜🏃♀️