こんにちは〜🌤️おりおりです🙋♀️

税率30%で「iDeCo > NISA」は数学的に証明が可能

拠出(積み立て)時の税率が30%(課税所得が年330万円)以上なら、「iDeCo > NISA」が「必ず」成立する、その理由はずばりこの通りです。

厳密に言うと、iDeCoの節税効果は1年後になる(1年目だけは「10:7」にはならない、最終年の分は投資に回して増やせない)ため、100%絶対ではないのですが、

実際は、多少なりとも退職所得控除額があったり、一部を年金受け取りに(一時金の最高税率(27.5%)よりは低い水準で)振り分けたりが可能だったりするので、

税率が30%以上なら、NISAより損になるケースは実質無いと言っても良いと思います。

税率15%でも「iDeCo > 特定口座」は成立する

同じように、最低税率(所得税5%+住民税10%)である15%(課税所得が年195万円以下)で計算するとこうなります。

こちらも、先ほどと同様に節税効果が1年ずれる、という誤差があるのと、iDeCo(27.5%)と特定口座(20%)ともに理論上の最高税率、という意味では条件は揃っているのですが、

iDeCoは4,000万円(8,000万円)を超える部分(ただし、それ以下の部分にも税金は掛かる)、特定口座は利益の部分、ということで最高税率に向かう道中の税率は若干違います。

ちなみに、所得税の基礎控除(現在は最高で95万円)と住民税の基礎控除(43万円)の違いによって、所得税は非課税だけど住民税(の所得割)だけが掛かる、という人(税率は10%)も「iDeCo > 特定口座」は成立します(「10 / 9 × (1 - 0.275) ≒ 0.8056」になるため)。

例外のケースは実現不能!?

この、税金の掛かり方の違い(iDeCoは元本も含む、特定は利益のみ)があるため、極端な話をすると、税率が27.5%未満の人は、利益が全く出てないのに課税される(「拠出時の節税額 < 出口の課税額」になる)可能性も理論上はあります。

例えば、月30万円(年360万円)を20年拠出したら、利益がゼロでも手取額はこうなります。

この場合、税率は「(72,000,000 - 58,585,916) / 72,000,000 ≒ 0.1863」(約18.63%)で、拠出時の税率が15%(課税所得が年195万円以下)だと、利益が出ていないのに赤字になります。

(当然、iDeCoの代わりに特定口座に積み立てた場合、税金はゼロです)

しかし、周知のとおり、iDeCoの掛金には上限額(月2.3万円(会社員)または月6.8万円(個人事業主)(2026年12月予定の改正後は、それぞれ月6.2万円・月7.5万円)がありますし、この程度であればどんなに利益が小さくても損をすることはありません。

(逆に、利益がとてつもなく大きかった場合も、iDeCo・特定口座ともに上記の理論上の最高税率に近づくため、「iDeCo > 特定口座」なのは変わりません)

拠出(積み立て)期間や、利回り(年率)は関係なく成立する、というのがポイントだね

税率20%の場合の損益分岐点

では、間の税率20%(課税所得が年195万円~330万円)だと、どうなるでしょうか。

この場合、「iDeCo > 特定口座」は必ず成立しますが、「iDeCo > NISA」は状況次第、となります。

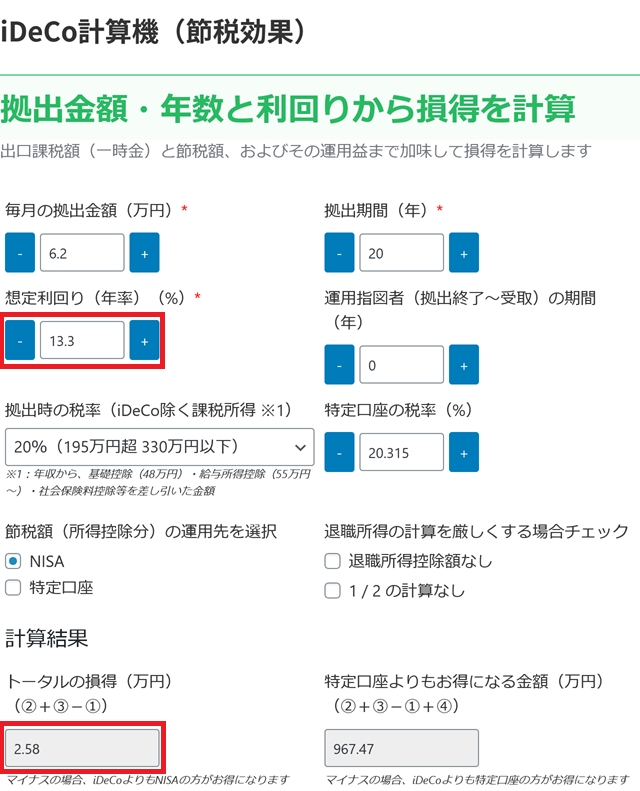

ここでの条件は、拠出金額と期間、会社の退職金や利回りなど、多岐にわたるため、2026年12月に予定されている改正後の上限(会社員)である月6.2万円を20年間拠出する前提で、下記の計算機で計算してみます。

-

-

iDeCo計算機(節税効果)

続きを見る

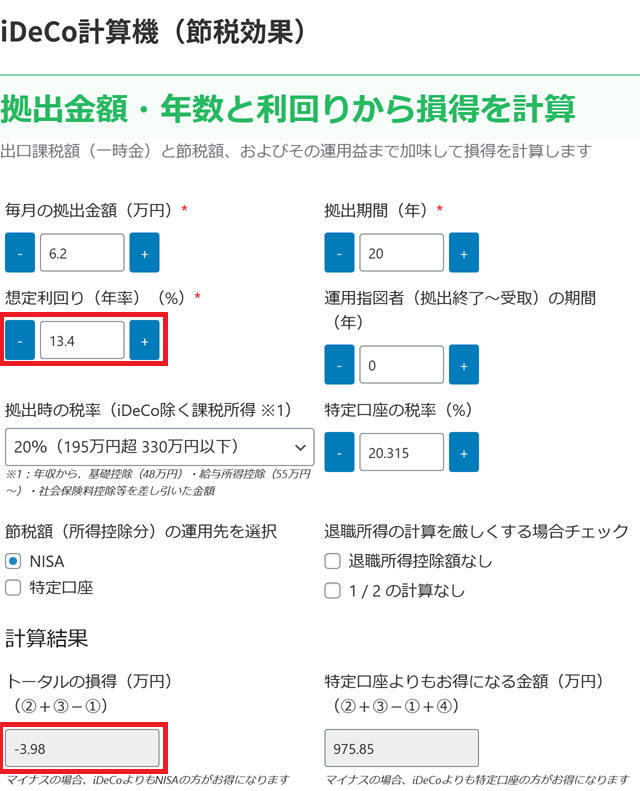

この状態で、「想定利回り(年率)」を上げていくと、「トータルの損得(万円)」が減っていき、下記のように年率13.3%がプラス(iDeCo > NISA)になるギリギリになります。

(13.4%だとマイナス(NISA > iDeCo)になる)

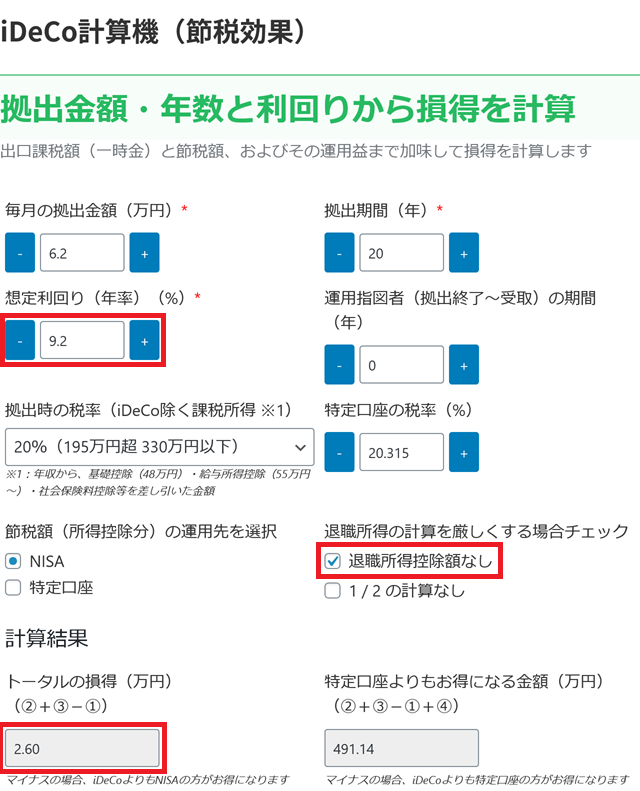

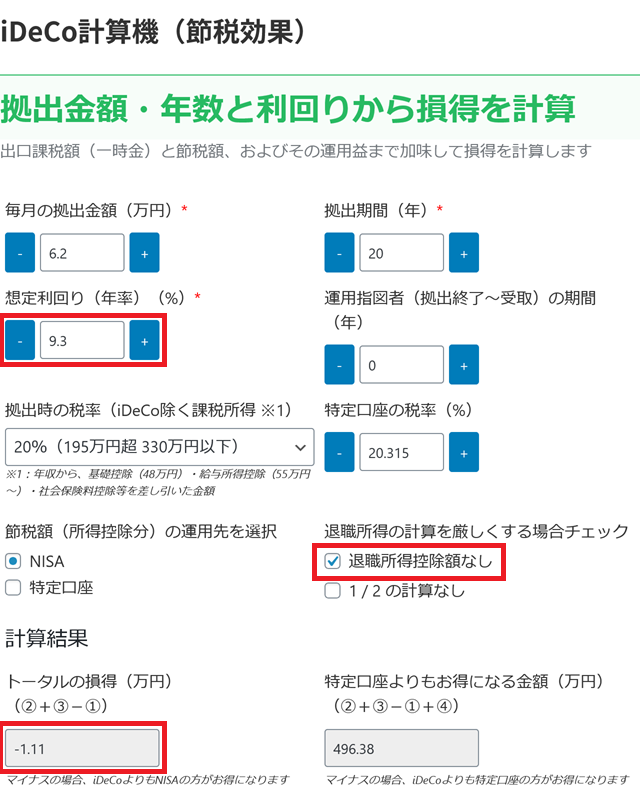

同様に、退職所得控除が無い場合の損益分岐点は年率9.2%(以下ならiDeCoが有利)です。

いずれにせよ、かなりの利益が出ない限りは「iDeCo > NISA」になる、ということです。

利益があまり出なかったり(なんならゼロでもOK)、それなりだった時にお得になるのであれば、儲かった時に多少税金が高くなるくらい許容できる、という人も多いと思います。

分離課税の場合

税率20%と言うと、株式等の譲渡所得や配当所得も当てはまります。

(FIRE後などで総合課税の所得(給与所得や事業所得など)が無い、または少なく、所得控除(iDeCoの控除も含む)が余った場合、分離課税の所得から差し引くことができます)

分離課税の課税所得金額

それぞれの所得につき(1)~(4)の式で計算(それぞれにつき1,000円未満切り捨て)

総合課税の所得金額から引ききれなかった所得控除額がある場合は、余った所得控除額を分離課税の所得、山林所得、総合課税の退職所得から差し引くことができます。

分離課税|横須賀市

一般株式等に係る譲渡所得および上場株式等に係る譲渡所得における所得割額の算出方法

課税所得金額=収入金額-取得費等の経費-所得控除額(注)

課税所得金額×所得割の税率(市民税3%、県民税2%)=所得割額(注)所得控除額が総合課税の所得金額より大きい場合、引ききれない所得控除額を分離課税の所得から差し引くことができます。

分離課税|各務原市公式ウェブサイト

例えば、月々の特定口座からの取り崩し額(生活費)が20万円で、利益率が50%の場合、本来なら税金は 20 × 0.5 × 0.2 = 2万円 ですが、

あえて26.8万円を取り崩し、6.8万円をiDeCoに拠出すると、(一部を特定口座からiDeCoに移動しただけなのに)、税金は (26.8 × 0.5 - 6.8) × 0.2 = 1.32万円 になります(0.68万円 減る)。

しかし、分離課税の所得から差し引くためには確定申告(申告分離課税)が必要になるため、国民健康保険に加入している人は、保険料が上がってしまうというデメリットがあります。

節税 vs 保険料アップ

というわけで、実際に保険料(国民健康保険料+介護保険料)はどのくらい上がるのか、それが節税額(利益の20.315%)より高いのか低いのか、が重要になってきます。

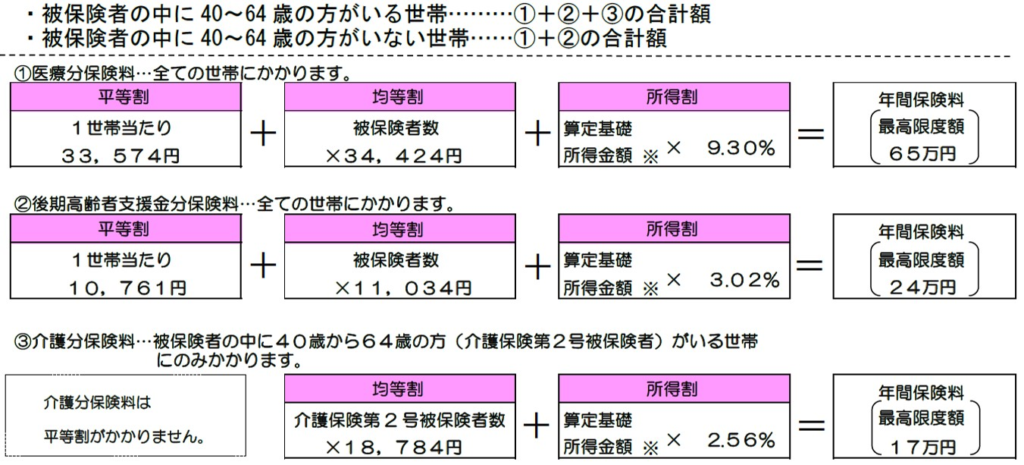

ひとくちに保険料と言っても、1世帯あたり(平等割)・1人あたり(均等割)に加えて、所得に応じて増減するもの(所得割)があり、増えるのは最後の所得割です。

住んでいる市区町村によっても若干異なりますが、下記の大阪市の例だと40歳以上の人は所得(この場合は申告した株式等の利益)の 9.30 + 3.02 + 2.56 = 14.88% になります。

ちなみに、この計算上の所得には(iDeCoの控除も含む)ほとんど全ての控除が無効です。

(控除されるのは、住民税の基礎控除(43万円)・給与所得控除・公的年金等控除くらい)

さらに、所得(控除を含めない)が一定以下だと、平等割と均等割にも軽減があり、もともと対象の人が株などの利益を確定申告することで受けられなくなる場合、

(40歳以上の単身世帯なら)年間で 33,574 + 10,761 + 34,424 + 11,034 + 18,784 = 108,577円の最大7割(76,004円)が増えることになります。

世帯全員の所得の合計が基準額以下の世帯について、医療分・後期高齢者支援金分・介護分保険料の平等割、均等割を軽減します。

令和7年度の軽減判定所得については、次のとおりです。大阪市:保険料の軽減・減免 (…>国民健康保険>保険料について)

7割軽減 43万円+10万円×(給与所得者等の数-1) 5割軽減 43万円+30.5万円×被保険者等の数+10万円×(給与所得者等の数-1) 2割軽減 43万円+56万円×被保険者等の数+10万円×(給与所得者等の数-1)

これは、誰でも非課税にできる上限の 43万円 + 6.8万円 × 12ヶ月(124.6万円)だったとしても約6.10%ですから、先ほどの所得割の増加分(14.88%)と合わせて約20.98%となり、節税額(20.315%)を超えてしまいます。

実際には、社会保険料控除など他の控除もありますし、分離課税は所得税15%+住民税5%なので、住民税は飲んで所得税の基礎控除(95万円)を基準に益出しする方法もありますが、

いずれにせよ節税メリットは保険料アップでほぼ消えるため、あまりやる意味がありません。

FIRE民がiDeCoを生かす方法

では、FIRE民がiDeCoをやる意味は無いのかと言うと、そんなことはありません。

まず1つ目が、最低額(月5,000円)だけを拠出し、所得控除は使わずに(確定申告はせずに)退職所得控除額(の年数)を増やす、という方法です。

(ただし、現状はiDeCoの拠出は国民年金の被保険者である必要があるため、国民年金保険料の免除制度は使えなくなります)

そして2つ目が、(資産管理の)マイクロ法人を活用する方法です。

(国民健康保険ではなく、社会保険(健康保険+厚生年金保険)になるため、分離課税を確定申告しても保険料は上がりません)

-

-

資産管理マイクロ法人のメリット~使えるのはあと数年!?~

続きを見る

さらに3つ目として、「金融所得が保険料算定に反映」(源泉徴収(確定申告なし)の分離課税も保険料の算定対象)が施行されたら、国民健康保険でも確定申告のデメリットが、ある意味なくなる(どちらにせよ保険料アップになる)ので、iDeCoを生かせるようになります。

-

-

2025年の投資系ニュースを振り返って~減税・負担増・iDeCo~

続きを見る

金融所得の保険料反映を、iDeCo&確定申告(税金の還付)で相殺できるね

iDeCoはどんな所得の人でもメリットがある

このように、iDeCoは非課税でない限り、税率15%でも20%でも、所得が分離課税(特定口座の利益)だけのFIRE民でもメリットがあります。

とりわけ、税率が30%以上(課税所得が年330万円)以上なら、「iDeCo > NISA」が「必ず」成立するため、かなり有利です。

しかし、そうでなくてもNISAよりもiDeCoを優先した方が良いと思います。

なぜなら、NISAの生涯投資枠は1,800万円で固定ですが、iDeCoの(実質)生涯投資枠は「拠出金額 × 拠出期間」、つまりどれだけ早く始めるかで決まるからです。

月30万円以上の余剰資金が無かったとしても、NISAを埋めてからiDeCoを始めるのではなく、まずiDeCoを上限額まで拠出して、残りをNISAに積み立て、にした方が良いです。

同じ「月10万円を30年間」の積み立てで、実質の生涯投資枠がこれだけの差になります。

(会社員は、iDeCoの拠出額の上限が 2.3万円(または企業型DCと合わせて5.5万円)→ 6.2万円 に拡充されることが決まっています)

-

-

【iDeCo】スイッチングの活用法~メリット・デメリットを比較~

続きを見る

また、iDeCoは金銭的にお得なだけでなく、スイッチングが可能だったり、終身年金での受け取りも出来たりなど、選択肢もかなり多いため、やらない手は無いと思います。

-

-

iDeCoを終身年金で受け取る~一時金&4%ルールと手取り比較~

続きを見る

今の時点で1,800万円の枠が埋まる見込みが無い場合も、この先はどうなるか分からないから、iDeCoはやっておいた方が良さそうね