こんにちは〜🌤️おりおりです🙋♀️

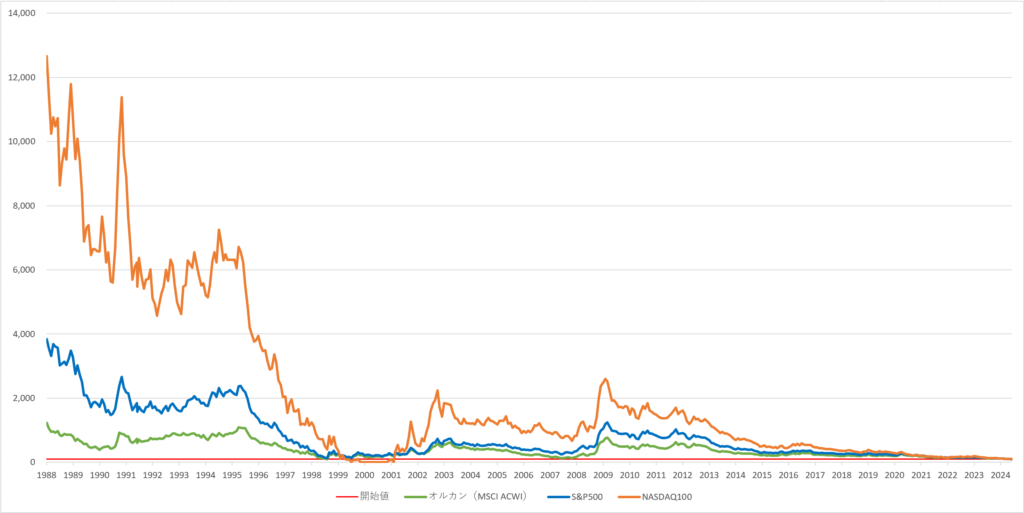

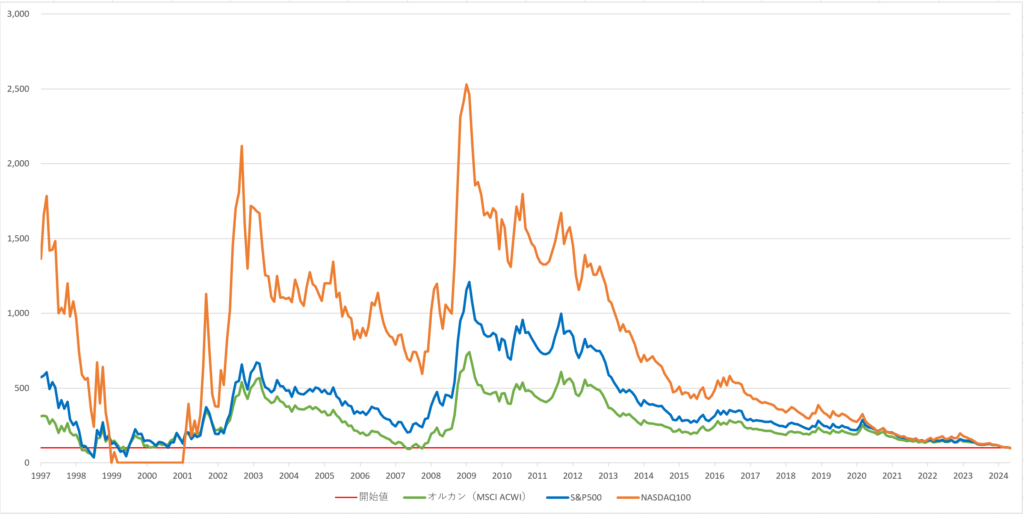

4%ルールの現在残高グラフ

4%ルールの取り崩しを行った際、どの程度の資産が残っているのかを、オルカンの算出開始日である1987年12月末から現在(2024年5月末時点)まで、開始時期を横軸、現在の資産額(取り崩し開始時点を100とした場合)を縦軸としてグラフ化してみました。

その結果がこちらです。

例えば、1990年1月から4%取り崩しを開始した場合(横軸の1990と交差する箇所)、2000年5月末時点でオルカンは約450(4.5倍)、S&P500は約2,000(20倍)、NASDAQ100は約7,000(70倍)になっている、という見方です。

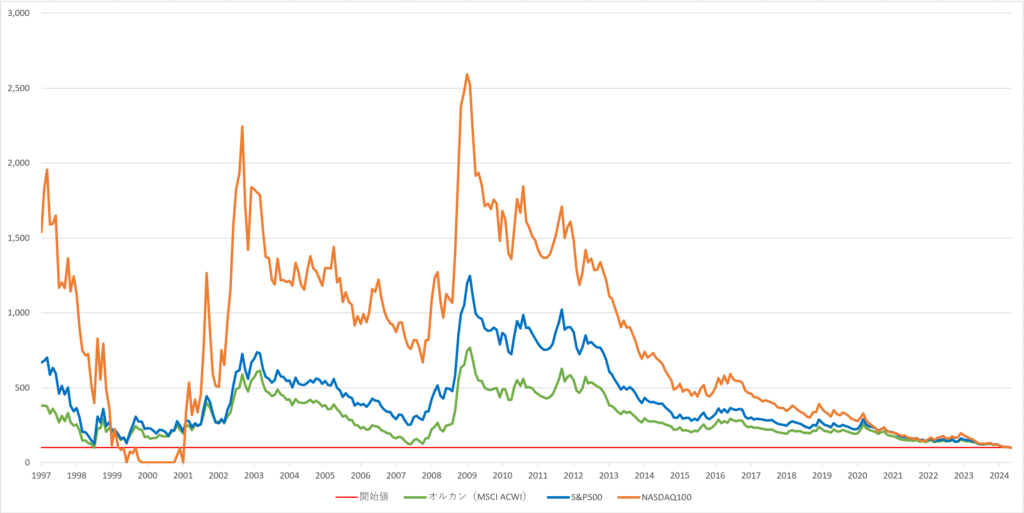

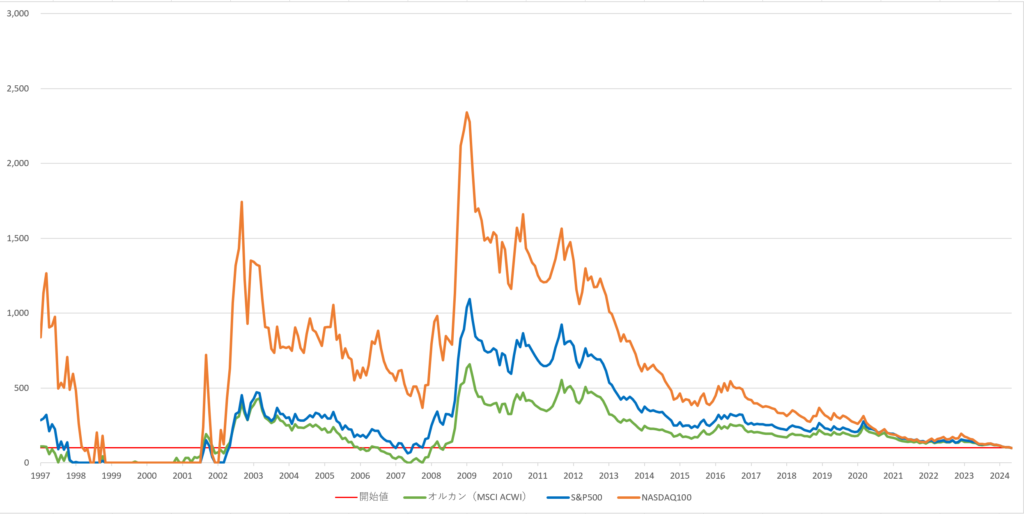

最初の10年くらいの値が大きすぎて分かりづらいので、1997年以降にするとこうなります。

1998年の中頃から取り崩しを開始した場合、S&P500とオルカンが開始時点とほぼ同じまで下がり、2000年~2001年で取り崩しを開始した場合、NASDAQは残高がゼロになっている(4%ルール失敗)のが分かります。

表にするとこうなります。

(直近で開始すると100に近づくのは当然なので、過去10年は除外しています)

| 最小値 | 最小値の年月 | 中央値 | 成功率 | |

|---|---|---|---|---|

| オルカン | 99.77 | 1998年7月 | 453.33 | 100.00% |

| S&P500 | 124.99 | 1998年7月 | 728.15 | 100.00% |

| NASDAQ100 | 0 | 1999年6月 | 1,431.12 | 95.60% |

4%ルールで取り崩した場合の現在の資産額で、オルカンとS&P500が最小値を記録したのが1998年7月を開始とした場合ですが、それでも枯渇していない(最小値が0より大きい)ため成功率は100%、

NASDAQ100は枯渇するケースが14回(ヶ月)あり、1997年12月~2014年5月の318ヶ月で割ると4.4%で失敗(成功率は95.6%)となります。

取り崩し額をもう少し増やしても大丈夫そうに見えるわね

現在残高グラフの作り方

念のため、どのように作ったのかを説明しておきます(不要な方は次まで飛ばして下さい)。

まず、各指数のトータルリターン(配当込み)の過去データに米ドル/円を掛けて円換算にしますが、NASDAQ100はトータルリターン(TR)のデータが2012年12月以降しか無かったため、

それ以前はプライスリターン(PR)の値として、2012年12月が重なるように調整します。

(こちらの算出開始日が違う指数の比較方法と同じように、[求める年月のPR] / [2012年12月のPR] × [2012年12月のTR] で求めます)

-

-

SOXはNASDAQ100の下位互換!?~今を輝くテーマ型ファンド~

続きを見る

グラフにするとこのようになりますが、NASDAQ100はオルカンやS&P500と比べて(グロース株が多いため)配当が少な目なので、それほど大きな誤差は無いと思います。

そして、この配当込み・円換算ベースの指数値(NASDAQ100は疑似)を元に、こちらの資産推移のグラフの作り方(定額取り崩し)のように、前月比の騰落率を掛けてから開始時点の金額の 1 / 300(4%ルールの場合)を引く、というのを繰り返します。

(マイナスにならないように、一度ゼロになったらずっとゼロです)

-

-

取り崩しは「定額」か「定率」か~順序リスクに備える~

続きを見る

過去データが月単位(の終値)であるため、毎月月末に取り崩すものとしています。

(クレカの引き落とし日などを考えると、おそらく実際もそれに近い形がベスト(できるだけ長く、多くの資産を市場に置いておく)になると思います)

これを、開始時点(年月)を1ヶ月ずつずらしながら行い、現在(2024年5月末時点)の資産額(残高)を求めていき、グラフ化するというわけです。

(今回と前回の記事で使用したデータをまとめて公開します)

資産推移のグラフを、最後の部分だけかき集めたようなイメージだね

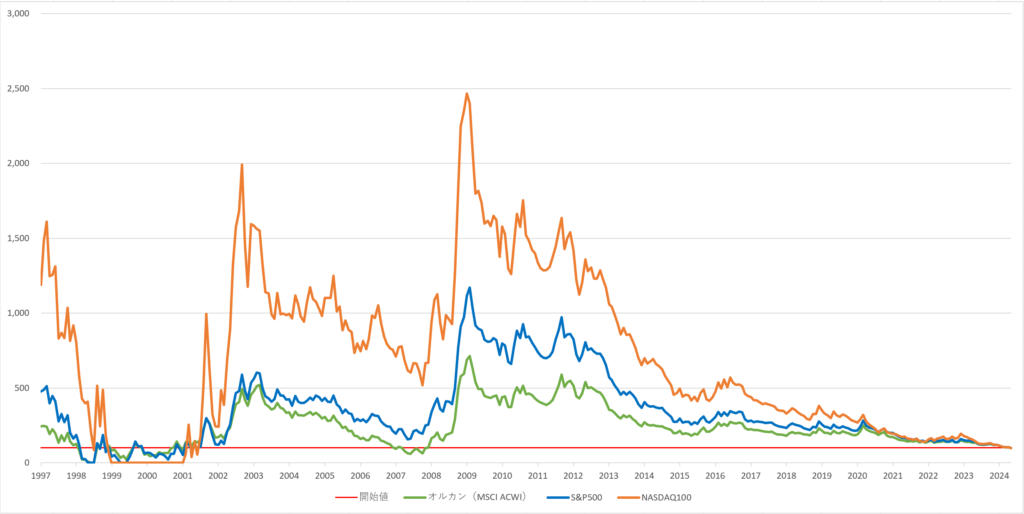

取り崩し額(4%)を増やした場合

では、実際に取り崩し額(4%)を増やしたらどうなるかを見てみましょう。

| 4.5%ルール | 5%ルール | |||||

| 最小値 | 中央値 | 成功率 | 最小値 | 中央値 | 成功率 | |

| オルカン | 37.40 | 402.15 | 100.00% | 0 | 354.39 | 99.37% |

| S&P500 | 37.41 | 681.08 | 100.00% | 0 | 629.20 | 98.43% |

| NASDAQ100 | 0 | 1,371.94 | 92.45% | 0 | 1,301.22 | 92.14% |

実は、4.5%ルールでもオルカン・S&P500ともに成功率100%となっています(とは言え、最小で開始時点の約37%の資産しか残っていないため、次に下落相場が来ると危うい)。

5%ルールでは流石にどちらも100%というわけにはいきませんが、(4%ルールでの最小値が小さい)オルカンの方が成功率が高いというのは意外でした。

また、成功率100%になるギリギリはS&P500で4.71%ルール、オルカンで4.79%ルールと、こちらもオルカンの方が上でした(最悪のケースでは1%ほどの資産しか残りませんが)。

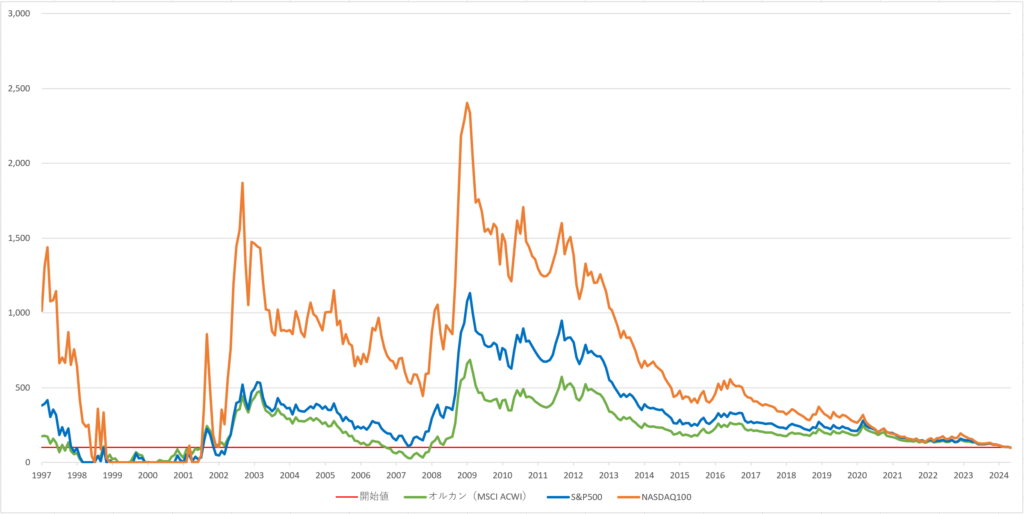

ちなみに、さらに取り崩し額を増やすとこうなります。

| 5.5%ルール | 6%ルール | |||||

| 最小値 | 中央値 | 成功率 | 最小値 | 中央値 | 成功率 | |

| オルカン | 0 | 300.94 | 96.23% | 0 | 249.46 | 85.53% |

| S&P500 | 0 | 544.64 | 92.14% | 0 | 526.57 | 85.85% |

| NASDAQ100 | 0 | 1,248.39 | 90.57% | 0 | 1,206.16 | 88.05% |

5.5%では依然としてオルカンが一番成功率が高いですが、6%ではNASDAQ100が一番高くなる、というのが面白い所です。

取り崩しにおいても、S&P500が完全上位ってわけじゃないんだね

確率以外のリスク

しかし、実際は成功か失敗かの二択だけではなく、その度合いも重要です。

少し足りない程度なら、一時的にパートなどで収入を補えば良いですが、(同じゼロでも)早々に資産が尽きる、となったらリカバリーは大変です。

さらに、取り崩し額を元に目標金額(4%の場合、毎月の生活費の300倍)を定めた場合、つみたて投資だと(まとまった金額を最後に一括投資した場合は除いて)それを達成するのはほぼ上昇局面となります。

しかも、大きく上昇した所ほど達成する確率も上がりますし、その後に下落するリスクも大きくなるため、実際は上記の成功率より低くなると思います(100%は100%ですが)。

厄介なのが先ほどまでの結果を見ても分かる通り、一番枯渇リスクが高いのが1998~1999年(暴落の1~2年前)に取り崩しを開始した場合である、という点です。

(最悪のケースの資産推移は前回の記事でも取り上げています)

-

-

4%ルールとインフレ~利回り - インフレ率 = 4%、では無い~

続きを見る

当時は緩やかな上昇局面でバブル感もなく、この後に暴落が来るなんて誰も予想できなかったと思います。

取り崩し初期に暴落が来たら労働でカバーする(一時的に取り崩し額を減らす)、と言っても完全に引退してから数年経った後に復帰するのは容易じゃないでしょう。

そういった事まで考えると、やはり安定して成功率が100%になる(最悪でも開始時の資産額を下回らない)オルカンかS&P500(もしくは債券も加える)での4%ルールが無難かと思います。

日本でも、やっぱり4%ルールなのね

それでは皆様、よきフィットネスライフを〜🏃♀️