こんにちは〜🌤️おりおりです🙋♀️

取崩し額と資産残高をグラフ化

前回、従来の4%ルール(定額取り崩し)よりも多く取り崩せて、かつ枯渇もしないという「定率定額4%ルール」を紹介しました。

理論的になぜこれが成立するのかについては説明しましたが(詳細は下記をご覧ください)、

-

-

定率定額4%ルール~老後が豊かになりすぎる究極のルール~

続きを見る

実際これを実行したら、毎月の取り崩し額と資産額(残高)がどのように推移していくか、過去のデータ(S&P500・MSCI ACWI(オルカン)・NASDAQ100のトータルリターン指数を円換算したもの)に当てはめてグラフ化してみました。

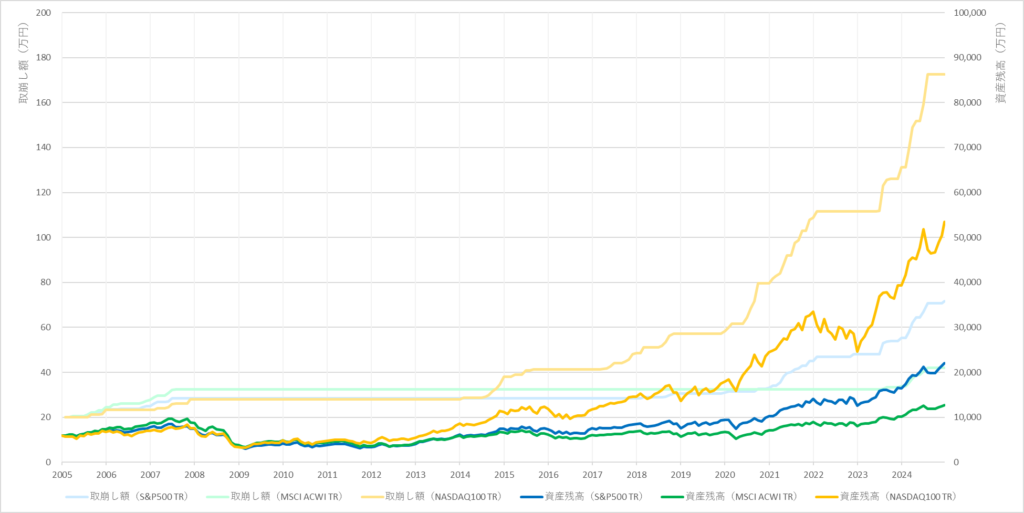

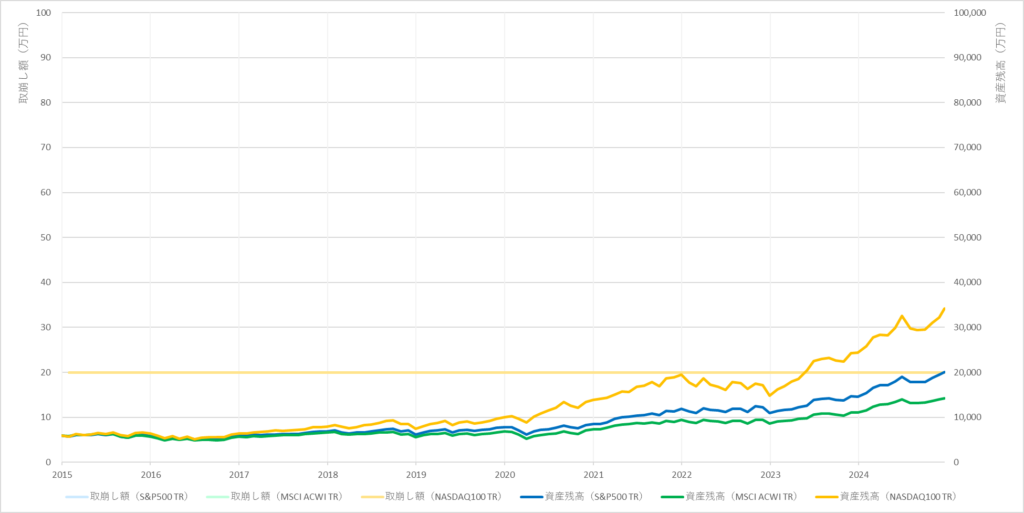

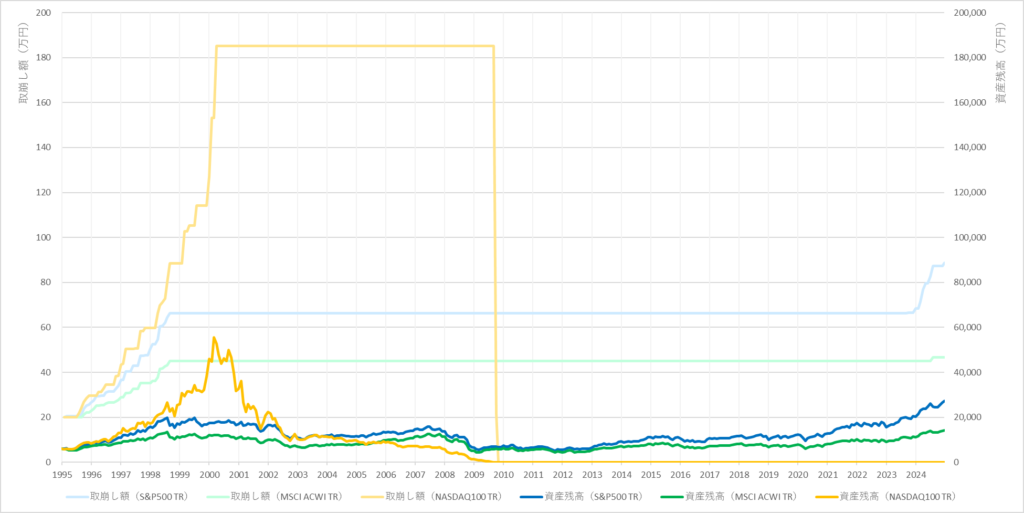

その結果がこちらです(左が定率定額4%ルール、右が従来の4%ルール)。

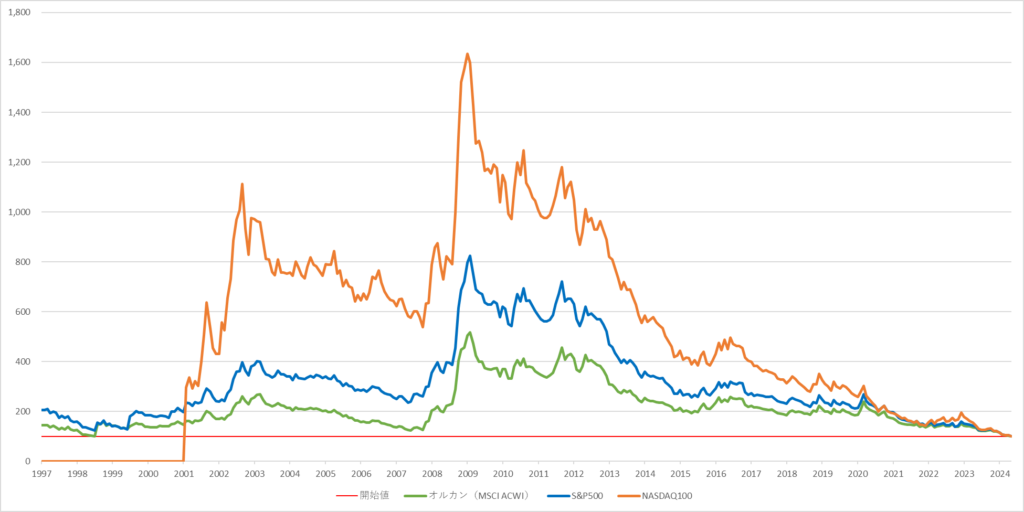

2005年1月(20年前)から取り崩しを開始した場合の取崩し額と資産残高の推移(クリックで拡大)

取り崩し開始時の資産額を6,000万円としているため、従来の4%ルールでは取崩し額はずっと月20万円(1 / 300)なのですが、定率定額4%ルールでは定期的に金額がアップしている(下がることは無い)のが分かると思います。

それでいて、最終(2024年12月末)時点の資産残高もS&P500で約2.2億円、オルカンでも約1.3億円と十分に残せています。

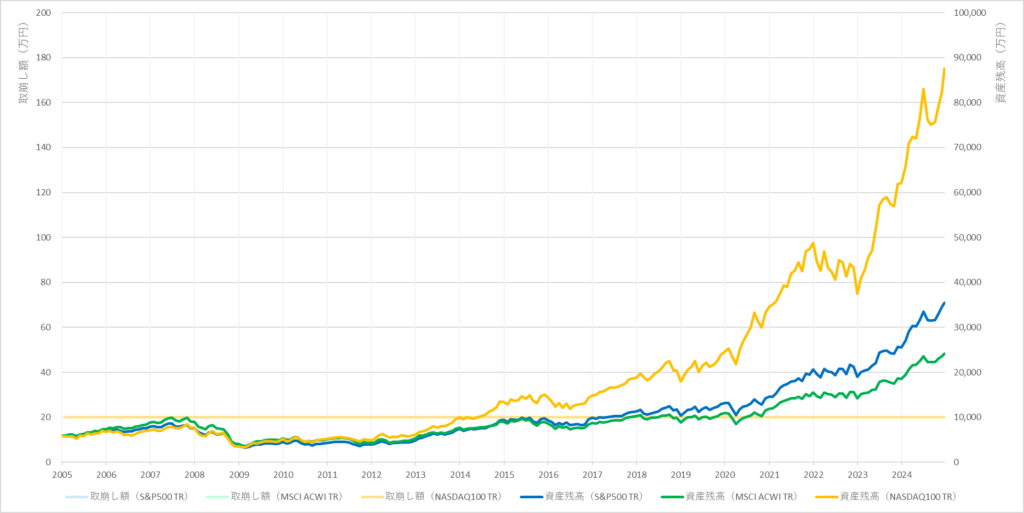

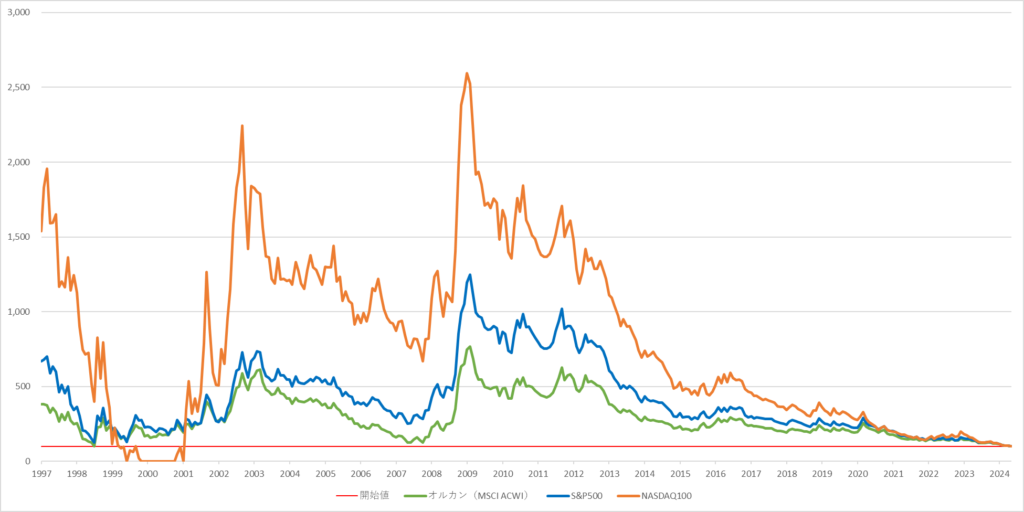

ちなみに、これは10年前から取り崩しを開始した場合も同様です。

2015年1月(10年前)から取り崩しを開始した場合の取崩し額と資産残高の推移(クリックで拡大)

こんなに取り崩しても、枯渇しないどころか大きく増えているのね

グラフの作り方

例によって、このグラフの作り方を説明しておきます(不要な方は次まで飛ばして下さい)。

まず、パラメータとしては、何パーセントで取り崩すか、取り崩し開始時の資産がいくらかの2つです(定率定額〇%ルール・従来の〇%ルール共通)。

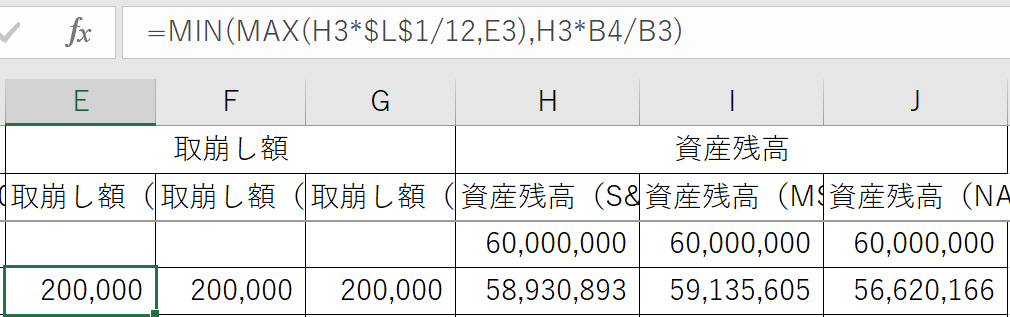

次に取崩し額なのですが、先ほどのルールに従って、資産残高の〇%の1 / 12(H3*$L$1/12)(4%の場合は 1 / 300)と前月の取崩し額(E3)の多い方(MAX(H3*$L$1/12,E3))になるのですが、

資産残高(後述)よりも多くは取り崩せないため、こちらと比較して少ない方(上記の式)になります。

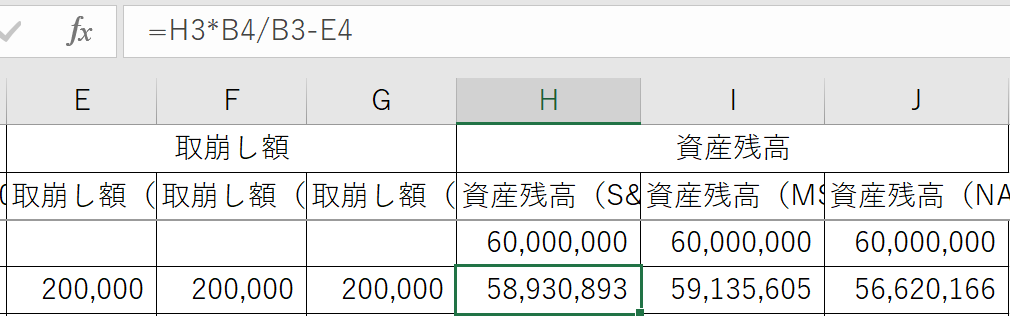

最後に資産残高ですが、こちらは前月の資産残高に価格変動(B4 / B3)を掛けて、先ほどの取崩し額を引くだけです(枯渇した場合の考慮は取崩し額の方で行っているため不要)。

ただし、初月だけは入力されたパラメータ(資産額)の1万倍($M$1*10000)とします。

あとは、この計算を1ヶ月ごとに行い、この取崩し額と資産残高をグラフ化するだけです。

こちらも例によってデータ(下記も含む)を公開しますので、興味がある方はどうぞ。

従来の〇%ルールの方は、取り崩し額が最初のパラメータから計算した値で固定になるだけだね

4%ルールが成立しない場合は要注意

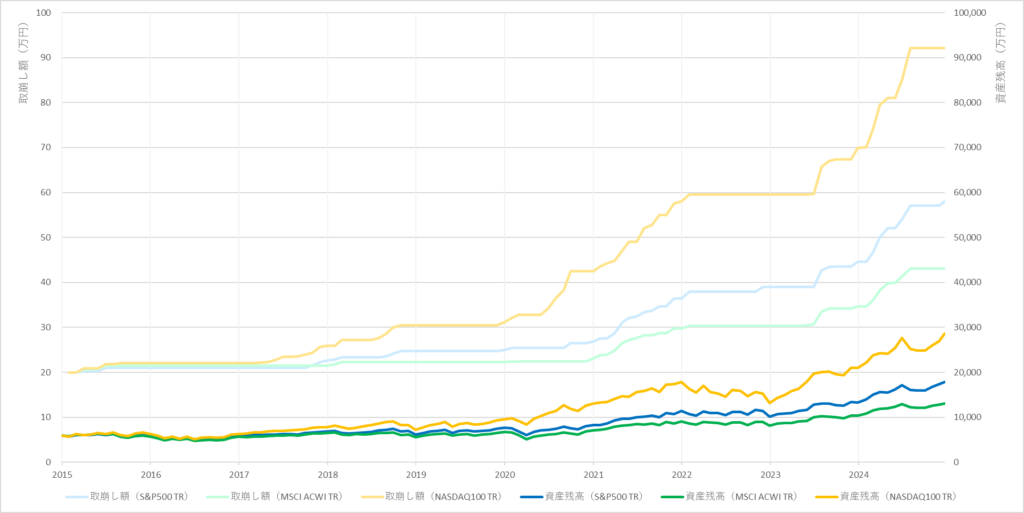

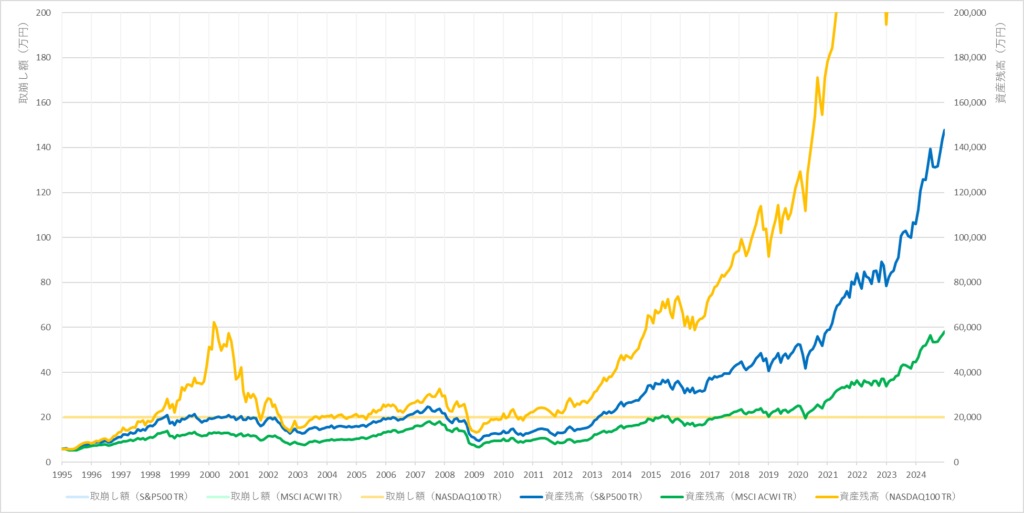

ただし、唯一注意しなければならないのが、NASDAQ100のように開始時期によっては従来の4%ルールも成立しない、というケースです。

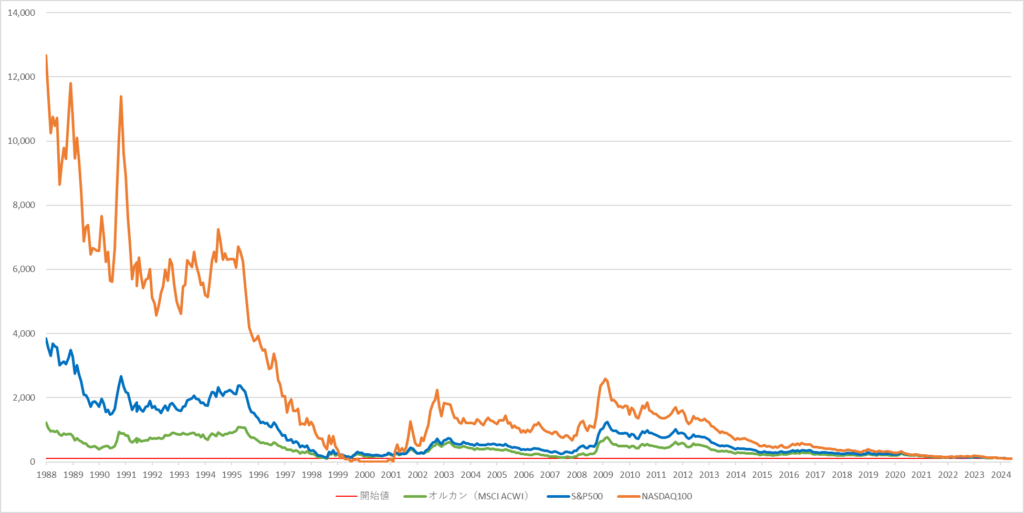

1995年1月(30年前)から取り崩しを開始した場合の取崩し額と資産残高の推移(クリックで拡大)

※1999年2月以前のNASDAQ100はプライスリターンのデータを使用

これは最初のグラフを30年前まで遡ったものですが、NASDAQ100は左側(定率定額4%ルール)のみ途中で枯渇してしまっています。

理由は一目瞭然で、2000年までのITバブルに合わせて取り崩し額を約185万円にまで上げた(このルールだと一度上げたら下げない)からですが、

そもそもNASDAQ100は1999年11月~2000年10月(他にも枯渇ポイントあり)に取り崩しを開始した場合、従来の4%ルールも成立しませんから、

-

-

【完全保存版】〇%ルールの成功率~過去37年の全パターンを徹底検証~

続きを見る

このケース(1995年1月に開始)では「たまたま」従来の4%ルールで枯渇しなかっただけ、と言って良いでしょう。

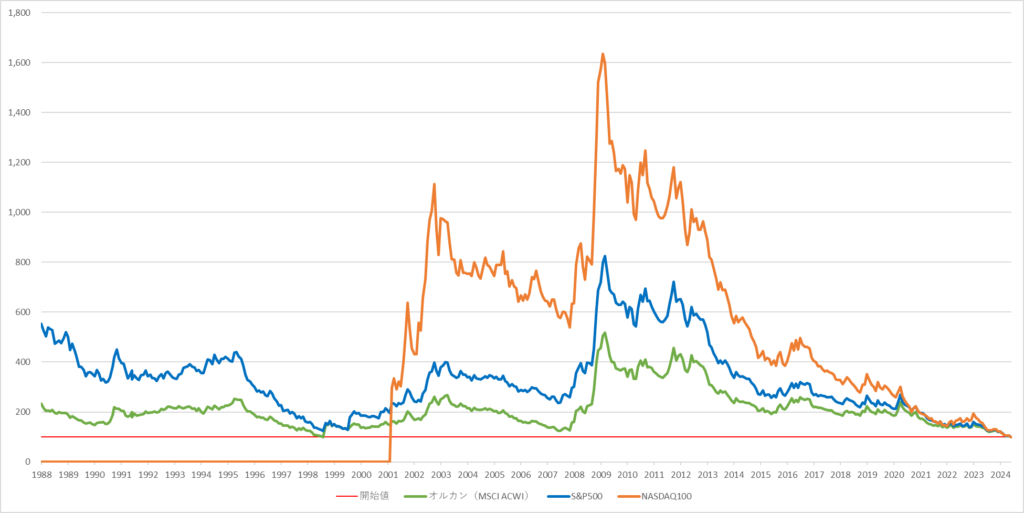

ちなみに、1ヶ月ずつ開始時期をずらしながら現在の資産額をグラフ化するとこうなります。

(詳細は上記の記事をご覧ください)

各年月を開始時点として取り崩した場合の現在の資産額(上:1987年12月~、下:1997年1月~)(クリックで拡大)

これを見ると、取り崩し開始以降に従来の4%ルールで枯渇する開始ポイント(右側のグラフが底を打つ)が現れない限り、定率定額4%ルールでも枯渇しないことが分かります。

4%ルールが成立する(どの時点で開始しても枯渇しない)前提のルールだから当たり前なんだけどね

定率定額〇%ルールの成功率は

では、その枯渇する開始年月が全体の何パーセントか、いわば成功率を見てみましょう。

| 取り崩し比率 | オルカン (定率定額) | オルカン (従来) | S&P500 (定率定額) | S&P500 (従来) | NASDAQ100 (定率定額) | NASDAQ100 (従来) |

|---|---|---|---|---|---|---|

| 2.39% | 100% | 100% | 100% | 100% | 100% | 100% |

| 2.40% | 100% | 100% | 100% | 100% | 53.70% | 99.69% |

| 3% | 100% | 100% | 100% | 100% | 51.57% | 97.17% |

| 4% | 100% | 100% | 100% | 100% | 50.31% | 95.60% |

| 4.71% | 100% | 100% | 100% | 100% | 50.31% | 92.45% |

| 4.72% | 100% | 100% | 59.75% | 99.69% | 50.31% | 92.45% |

| 4.79% | 100% | 100% | 56.29% | 99.37% | 50.31% | 92.14% |

| 4.80% | 59.75% | 99.69% | 56.29% | 99.37% | 50.31% | 92.14% |

| 5% | 59.75% | 99.37% | 56.29% | 98.43% | 50.31% | 92.14% |

| 6% | 26.10% | 85.53% | 45.91% | 85.85% | 46.54% | 88.05% |

このように数字こそ違えど、100%じゃなくなるラインは定率定額〇%ルールも従来の〇%ルールも全く同じであることが分かります。

ただし、100%じゃなくなった瞬間に60%以下にまで下落をするので、そこは従来のルール(まずは99%台になる)との大きな違いになります。

しかし、そもそも100%じゃなかったらルールとして成立しないですし、その中でギリギリを攻めたければ〇%ルールの数字を増やすのではなく、そのまま定率定額にすれば良いです。

例えば、始めの例だと開始早々に30万円近くにまで上がっているわけですから、従来の方法で5%ルールをやる(月25万円)以上に取り崩せますし、終盤さらなるボーナスもあります。

このように、定率定額4%ルールは理論上でも数字上でも有用な方法ですから、取り崩す際に取り入れてみてはいかがでしょうか。

4%のまま手取りを増やせるって素敵ね

それでは皆様、よきフィットネスライフを〜🏃♀️