こんにちは〜🌤️おりおりです🙋♀️

NYダウ・インデックスのデメリット

これまでは、長期の投資先として絶対王者だった米国株ですが、米国関税ショックを期に陰りが見え始めています。

その中でも、S&P500は特に回復速度でも他の指数に遅れをとっており、本当にこのまま積み立てを継続しても良いのか、疑問に思った人も居ると思います。

一時期、楽天・全米株式インデックス・ファンド(楽天・VTI)を始めとした、全米株式が流行ったものの、今は原点回帰してS&P500に人気が戻ったように、

S&P500よりもはるかに長い歴史を持ち、ニュースなどでも馴染みがある「NYダウ(ダウ平均株価)」にトレンドが変わる可能性があるんじゃないのか、今回はそんなお話です。

しかし、結論から言いますと、デメリットが多いため、(少なくとも現在は)推奨しません。

指定インデックスではない

| NYダウ | S&P500 | 全米株式(参考)※1 | |

|---|---|---|---|

| 構成銘柄数 | 30銘柄 | 約500銘柄 | 約3,600銘柄 |

| 算出開始日 | 1896年5月26日 | 1957年3月4日 | 1987年1月1日 |

| 指数の計算方法 | 株価平均 | 時価総額加重平均 | 時価総額加重平均 |

| セクター | 輸送企業と公益企業を除く | 米国の全主要セクター | 米国の全主要セクター |

| NISAの指定インデックス | × | 〇 | 〇 |

※1:VTI、指数名は CRSP USトータル・マーケット・インデックス)

NYダウ(ダウ平均株価)もS&P500と同様、連動するインデックスファンドは数多く、資産形成には欠かせない、分配金を出さない(配当金は内部で再投資を行う)ファンドも豊富です。

しかし、その構成銘柄数は30と非常に少なく、株価平均であることが特徴です。

企業の規模に関係なく、1株あたりの価格が高いほど指数にあたえる影響が大きくなります。

これは、日経平均株価(株価平均)とTOPIX(時価総額加重平均)の関係に似ていますが、日経平均株価は225銘柄と、構成銘柄数は少なくありません。

また、S&P500はもちろん、日経平均株価とTOPIXもともにNISA(つみたて投資枠)の指定インデックスですが、NYダウだけは指定インデックスではありません。

この指定インデックスに連動するものであれば、設定されて間もないファンドでも、つみたて投資枠の対象になります(それ以外は原則、5年以上の運用期間が必要です)。

直接的な影響としては、つみたて投資枠で買えるかどうかだけなのですが、(特にローリスクローリターンな指数だと)各運用会社が力を入れて新たなファンドを作るか、と考えるとこの後の話(純資産総額が重要)にも繋がるため、軽視できない問題だと思います。

信託報酬が高い

| ファンド名 | 信託報酬 (実質コスト ※1) | 設定日 | NISA対象 ※2 |

|---|---|---|---|

| My SMT ダウ・ジョーンズ・インデックス | 0.0968% (0.117%) | 2022/3/29 | 〇 |

| PayPay投信 NYダウインデックス (2025/6/16に繰上償還) | 0.1980% (0.405%) | 2021/3/8 | 〇 |

| NZAM・ベータ・NYダウ | 0.2310% (0.303%) | 2020/3/12 | 〇 |

| iFree NYダウ・インデックス | 0.2475% (0.260%) | 2016/9/8 | ◎ |

| たわらノーロード NYダウ | 0.2475% (0.265%) | 2017/3/21 | ◎ |

| eMAXIS NYダウインデックス | 0.6600% (0.673%) | 2013/8/7 | ◎ |

※1:最新(2025年7月16日時点)の運用報告書より年換算

※2:〇=成長投資枠のみ対象、◎=つみたて投資枠・成長投資枠対象

信託報酬が0.1%未満のファンド(eMAXIS Slim 米国株式(S&P500)(0.0814%)や楽天・プラス・S&P500インデックス・ファンド(0.0770%)、ステート・ストリートS&P500インデックス・オープン(0.0748%)など)がひしめき合うS&P500とは違い、

NYダウ・インデックスは1つしかありません(しかも、My SMT ダウ・ジョーンズ・インデックスは信託財産留保額(0.2%、売却時に基準価額から差し引かれる)が設定されています)。

純資産総額が少ない

純資産総額とは、ファンドの規模を表す指標で、ざっくり言うとそのファンドを保有する全員分の資産額の合計(時価)です。

S&P500は、1位のeMAXIS Slim 米国株式(S&P500)は7兆円超え、2位のSBI・V・S&P500インデックスでも約2兆円なのに対し、

NYダウは、1位のiFree NYダウ・インデックスで900億円、2位のeMAXIS NYダウインデックスは700億円程度となっており、桁が2つ違います。

これも、今から買う人にとって直接のデメリットはありませんが、一般的に純資産総額が多ければ多いほどコスト的に有利になる(下げやすくなる)と言われており、少なくとも繰上償還(強制売却)のリスクは下がります。

先ほどの、PayPay投信 NYダウインデックスも、4年以上も前に設定されたファンドにも関わらず、2025年6月16日に繰上償還されました。

もちろん、運用会社(PayPayアセットマネジメント株式会社)自体が事業を終了するのが主な原因ですが、

下記のサイトにあるように比較的、純資産総額が多かった PayPay投資信託インデックス先進国株式 や PayPay投資信託インデックス世界株式 などは「アセットマネジメントOneへ運用会社を変更」となっています。

PayPayアセットマネジメント株式会社は、2025年9月末を目途に事業の終了を予定しております。事業終了にあたり、公募投資信託の受益者の皆様にむけたお知らせやご質問への回答等を本サイトに掲載させていただきます。

事業終了のお知らせ | PayPayアセットマネジメント株式会社

ある程度の規模があれば、たとえ運用会社が潰れても大丈夫(どこかが引き継いでくれる)ってことね

NYダウ(ダウ平均株価)の評価

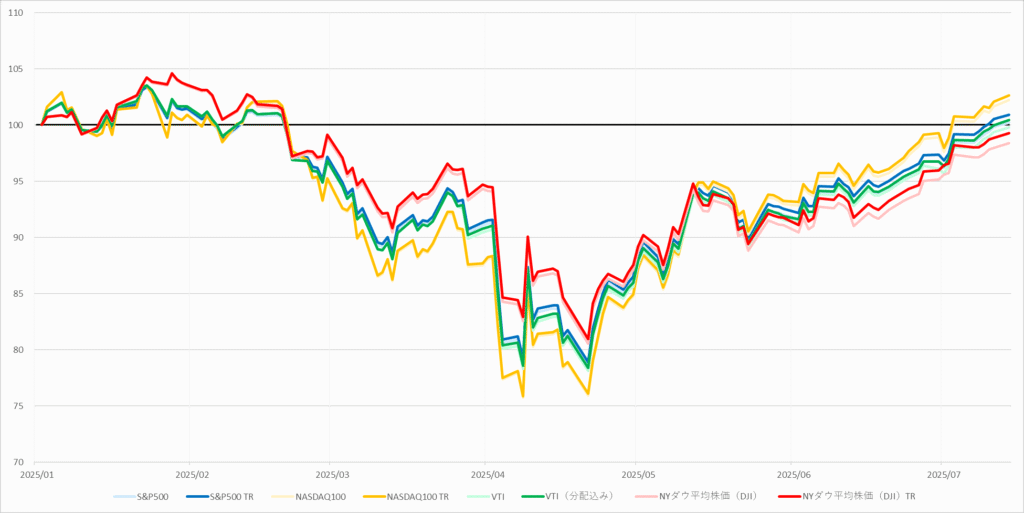

では、NYダウ(ダウ平均株価)は投資対象の指数としてどうなのか、過去の成績から見てみましょう。

今年の成績は、S&P500>VTI>NYダウ

| S&P500 | S&P500 TR | NASDAQ100 | NASDAQ100 TR | VTI | VTI(分配込み) | NYダウ | NYダウ TR |

|---|---|---|---|---|---|---|---|

| 100.21 | 100.91 | 102.22 | 102.63 | 99.80 | 100.45 | 98.39 | 99.29 |

今年に関してはS&P500の一人負けのイメージがあったのですが、意外や意外、NASDAQ100 > S&P500 > VTI > NYダウ、でNYダウが一番リターンが低い(というか、7月14日時点で唯一のマイナス)という結果になりました(とは言え、ほとんど差はありません)。

一人負け、というのはあくまでオルカンやNASDAQ100、日本株などと比較した場合であって、米国株100%ならどれを選んでも大差ない、ということです。

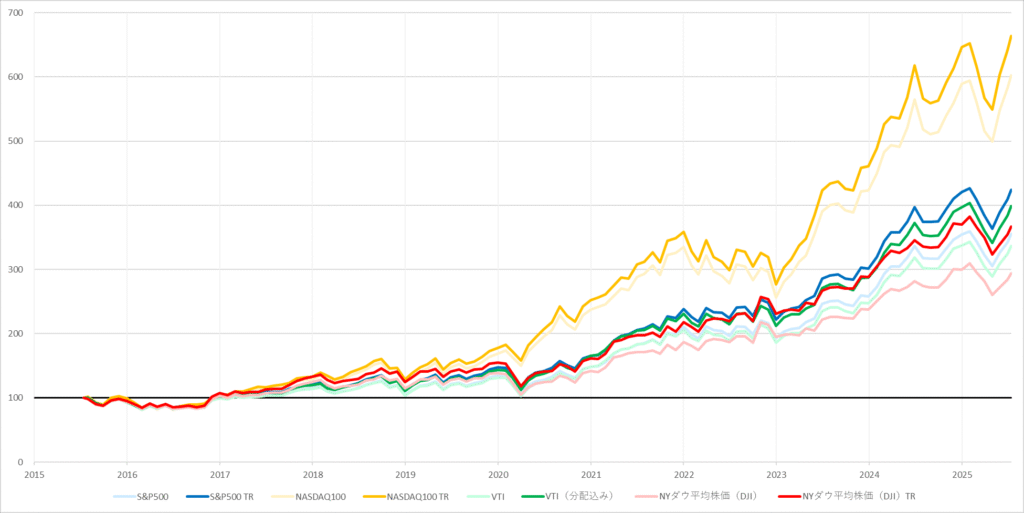

過去10年の成績も、S&P500>VTI>NYダウ

| S&P500 | S&P500 TR | NASDAQ100 | NASDAQ100 TR | VTI | VTI(分配込み) | NYダウ | NYダウ TR |

|---|---|---|---|---|---|---|---|

| 355.02 | 424.06 | 602.39 | 663.47 | 336.42 | 398.64 | 293.98 | 366.72 |

では、10年前まで遡った場合はどうかと言うと、NASDAQ100 > S&P500 > VTI > NYダウ のままで順位は変わりません。

ただし、NASDAQ100だけは頭ひとつ抜けているものの、その他の差はあまり広がっておらず、これはS&P500とオルカン(MSCI ACWI)の差よりもずっと少ないです。

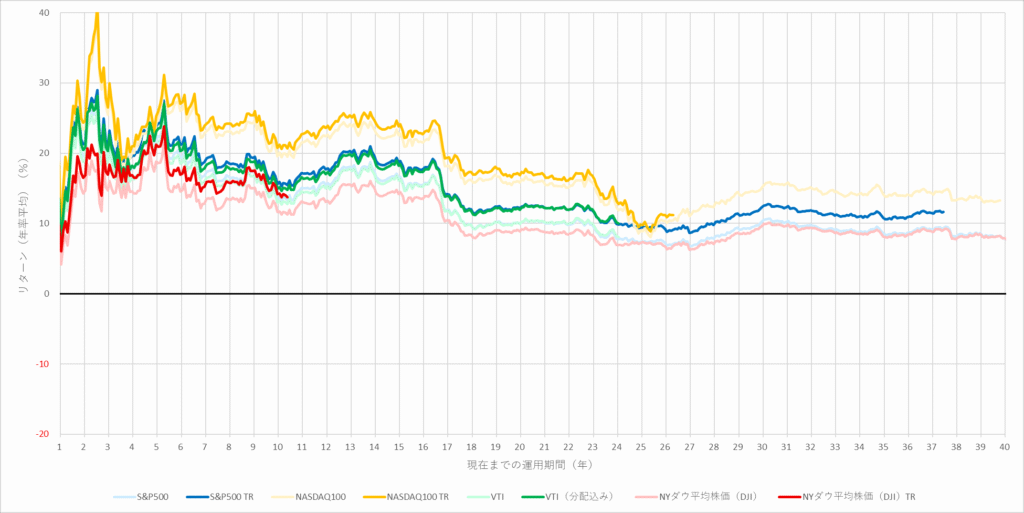

過去40年でようやく、NYダウ≧S&P500

| 年数 | S&P500 | S&P500 TR | NASDAQ100 | NASDAQ100 TR | VTI | VTI(分配込み) | NYダウ | NYダウ TR |

|---|---|---|---|---|---|---|---|---|

| 1 | 12.49 | 14.02 | 17.20 | 18.12 | 11.85 | 13.36 | 7.65 | 9.59 |

| 3 | 19.19 | 21.01 | 25.43 | 26.48 | 18.50 | 20.31 | 14.67 | 16.97 |

| 5 | 21.98 | 23.84 | 24.21 | 25.20 | 21.24 | 23.04 | 18.81 | 21.19 |

| 10 | 13.58 | 15.62 | 19.59 | 20.76 | 12.98 | 14.92 | 11.65 | 14.15 |

| 20 | 9.98 | 12.13 | 15.81 | 16.87 | 9.93 | 11.96 | 8.91 | - |

| 30 | 10.26 | 12.31 | 15.08 | - | - | - | 9.65 | - |

| 40 | 7.85 | - | - | - | - | - | 7.87 | - |

さらに、さまざまな期間での優位性を見るために、現在までの期間(日数)を横軸、リターン(年率平均)(%)を縦軸としたリターングラフにすると、

ほぼ全期間において S&P500 > NYダウ ですが、40年間まで伸ばすとわずかな差ではありますが NYダウ ≧ S&P500 になります。

また、トータルリターンに占める配当金の割合は、どの期間もNYダウの方が少し多めです。

(米国株なので三重課税はありませんが、外国税額控除ができないNISAでは若干不利です)

-

-

SBIからVXUS(米国除く全世界株)が登場~楽天VXUS・オルカンと比較~

続きを見る

期間が長い方が信憑性は上がるけど、遡りすぎると(ネットが無くて投資家の情報収集が困難など)状況が今とは違いすぎて微妙かもね

繰上償還で数百万円の損失に

成績に関しては、あくまで過去の話で、これから先はどうなるか分かりません。

しかし、先述のとおり、純資産総額が少ない=繰上償還のリスクが高い、のは確かです。

実は、今回の繰上償還は、タイミングとしてはベストと言っても良いくらいでした。

それは、新NISAが始まってまだ2年目で、ちょうど下落相場だったからです。

繰上償還=強制売却なので、そのタイミング(もしくは、発表されてから施行までの間)で、同じ指数に連動する他のファンドに乗り換えれば、表面上の損失はありません。

しかし、含み益がある状態でいったん売却して買い直すと、NISAでは(非課税枠の復活は簿価(買った時の価格)のため)非課税枠が減少することになりますし、特定口座では税金を先払いする(その税金を運用に回して得られたはずの利益を失う)ことになります。

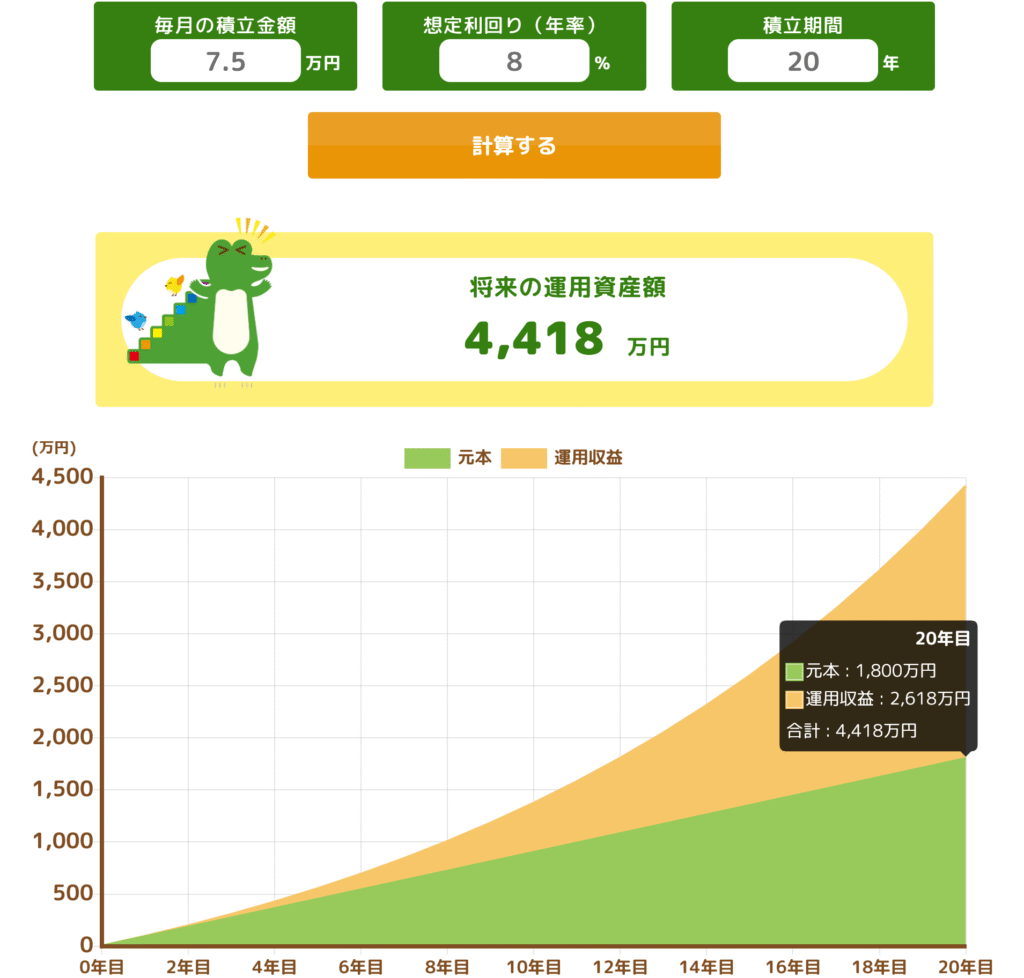

月7.5万円×20年で計算

もし仮に、この20年目に繰上償還があった場合、4,418万円のうち、NISAで再購入が可能なのは運用収益(約2,618万円)を除いた1,800万円のみですし、特定口座でも税金(2618 × 0.20315 = 約532万円)を差し引いた3,886万円のみです。

これを元に、「見えない損失」を計算してみましょう。

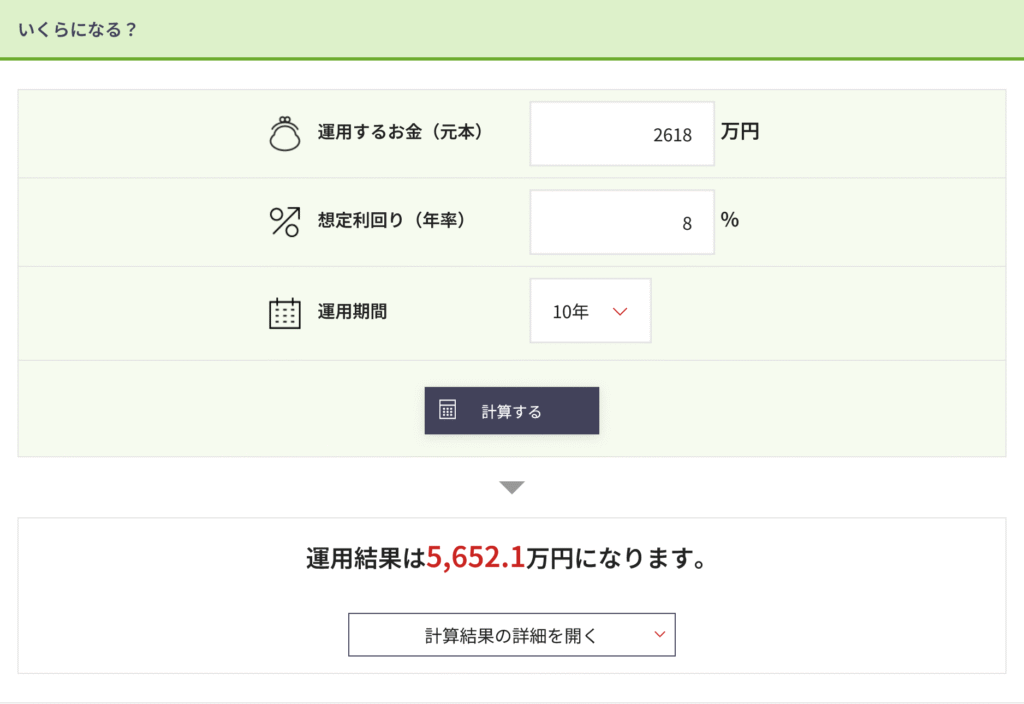

NISAの場合

NISAの場合、NISAに入りきらなかった分(2,618万円)は特定口座で運用することになるため、その利益(5652.1 - 2618 = 3,034.1万円)に対する税金(3034.1 × 0.20315 = 約616万円)が損失となります。

さらに、NISAに入りきる分に関しても、360万円を超える部分は年間投資枠の関係上、複数年にわたって分割で購入せざるを得ないため、そこもロスになります。

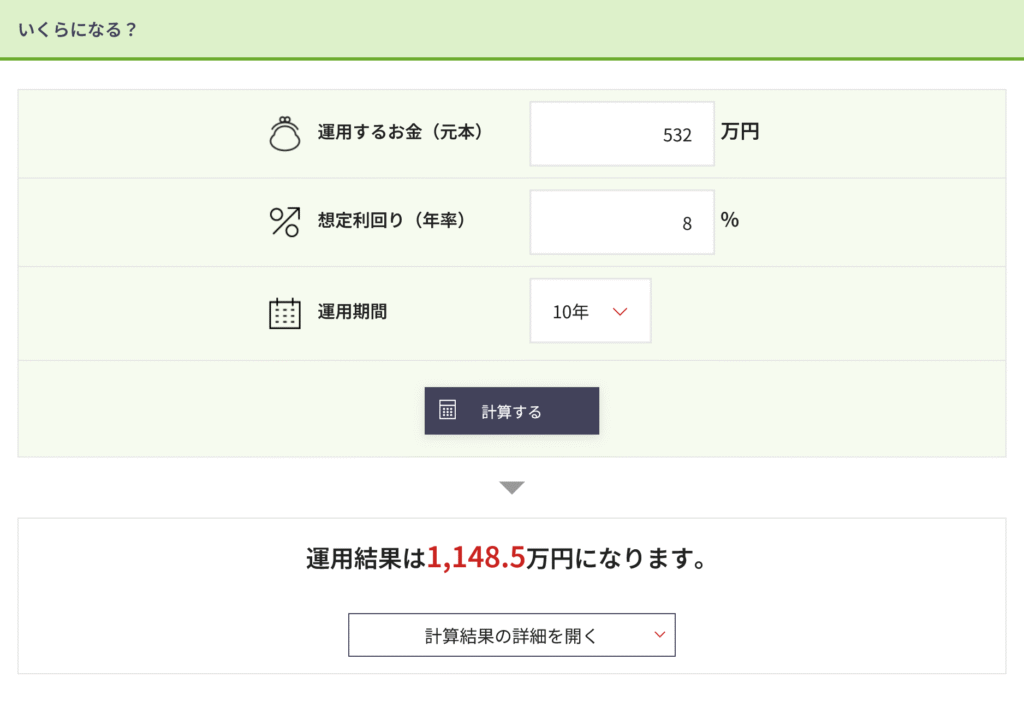

特定口座の場合

これが特定口座になると、もし税金の先払い(532万円)が無かったら得られる運用益(1148.5 - 532 = 616.5万円)の税引後の金額(616.5 × (1 - 0.20315) = 約491万円)が損失となります。

(元本(532万円)はどちらにせよ払う必要があるため、除外します)

繰上償還のタイミングが悪いと、ここまで損失が出るのね

まとめ

このように、デメリットが多いため、NYダウ(ダウ平均株価)のインデックスファンドはおすすめできません。

特に、繰上げ償還に関してはタイミングが悪いと数百万円単位の損失になるため、できるだけ可能性は下げたいところです。

NYダウにもeMAXIS(Slimではない)シリーズ(eMAXIS NYダウインデックス)はあり、これは eMAXIS NASDAQ100インデックス(信託報酬は0.2035%で、業界最安水準)と同じですが、NYダウの信託報酬は0.66%と、他と比べてもかなり高いです。

(指数自体の人気が無いため、他に追従して下げる、といったことも無さそうです)

普通に考えると、500銘柄のS&P500よりも30銘柄のNYダウの方が運用コストは低そうなのに、これほどまで差が出るということは、やはり人気も大事なのでしょう。

もし買うとしても、ある程度の人気が出て、楽天やSBIなども参戦して、コスト争いが出てきてからでも良いかと思います。

また、一時的でも買ってみたい、という方はスイッチングでいつでも乗り換えが可能なiDeCoで買うのもおススメです。

(マネックス証券(たわらノーロード NYダウ)やSBI証券(iFree NYダウ・インデックス)などがあります)

-

-

マネックス証券iDeCoのメリット・デメリット~SBI・楽天証券と徹底比較~

続きを見る

新しいファンドを買う時にも、これから純資産総額が伸びそうかどうか、は注意した方が良いね

それでは皆様、よきフィットネスライフを〜🏃♀️