こんにちは〜🌤️おりおりです🙋♀️

日経平均が連日の最高値更新

最近、日経平均が最高値を更新、というニュースが連日のように取り上げられています。

また、これに関連してNISAを絡めた記事もちらほら見かけますし、日経平均やTOPIXなどの、日本株(国内株式)のインデックスファンドを買うのが良いように思えます。

しかし、結論から言うと、この状況を加味しても長期投資においては(少なくともNISAでは)S&P500かオルカンの方がおススメです。

その理由について、解説していきたいと思います。

これだけ調子が良いと、買いたくなっちゃうわね

日本株(国内株式)を買ってはいけない理由

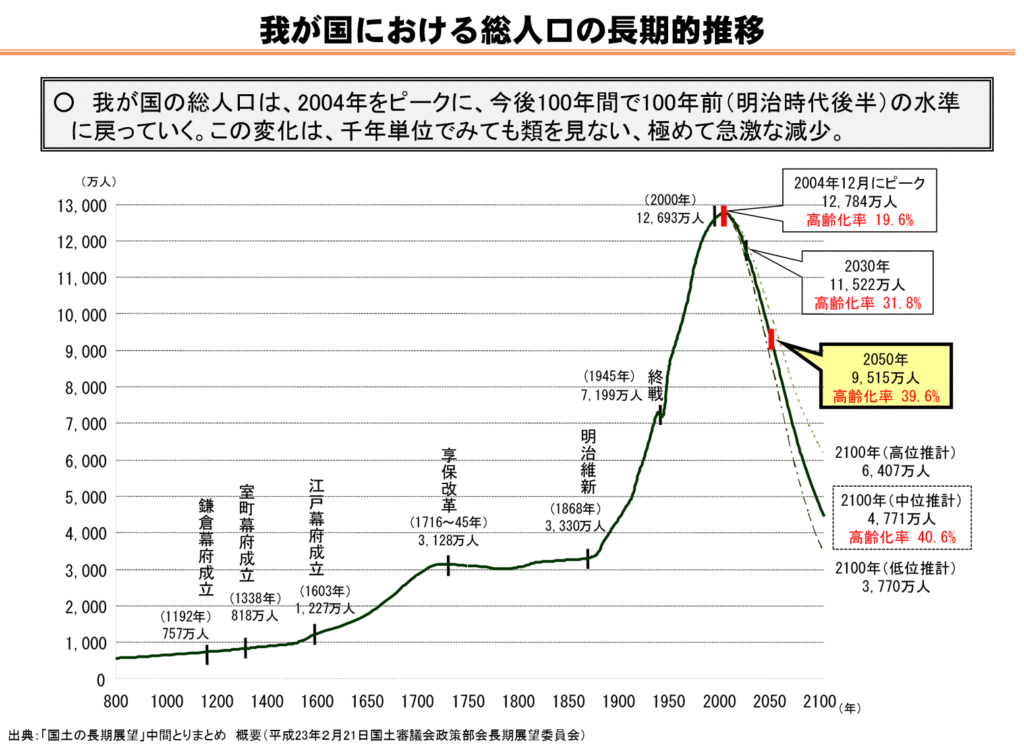

日本はダントツで世界一の人口減少(高齢化)

まず、日本は人口減少(少子高齢)国であり、その傾向はこれから先、少なくとも100年先まで変わることは無いでしょう。

そうなると、(これまで人口が多かったぶん)高齢者が多く、それに対して現役世代が少なくなり、社会保障費の負担が増え、消費が減少して(給与の原資になる)会社の売上が減る、と悪循環に陥るのは容易に想像できます。

もちろん、必ずしも株価がそれに連動するとは限りません(極端な話、全く価値が無くても、投機目的などで大量の「買い」さえ入れば価格は上がります)が、数十年単位の長期投資で、この影響は無視できないでしょう。

AIで労働力をカバーできる、という話もありますが、そのAIを開発・運用するのも人であり、現時点でその分野でも米国企業に後れを取っているのは事実かと思います。

これは、米国を除く先進国に共通することなのですが、その中でも日本の人口減少率、および高齢化はずば抜けています。

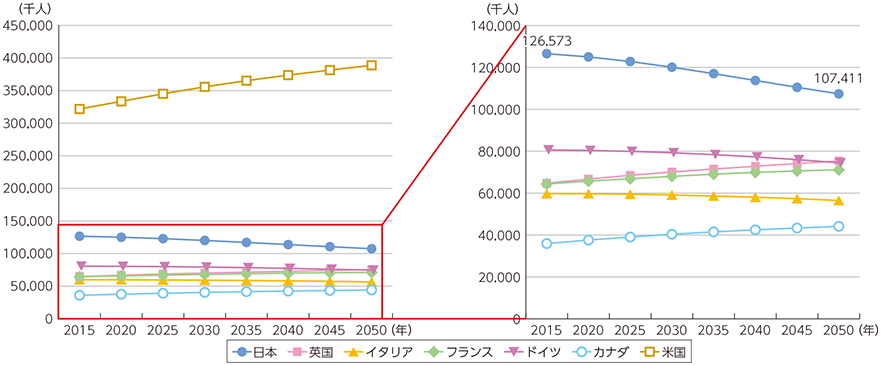

主要国における我が国の位置づけ

世界的に見ても我が国の人口減少が著しいことがわかる。国連の調査によると、主要先進国にて2015年から2050年までの間に人口減少が見込まれているのが、日本、イタリア、ドイツであり、我が国はその中でも減少率が大きく、2050年では、2015年の15.1%減と見込まれている(同ドイツは7.7%、イタリアは5.5%となっている。)5(図表4-3-2-2)。

図表4-3-2-2 主要先進国の人口推計

総務省|平成28年版 情報通信白書|主要国における我が国の位置づけ

しかし、早くから産業が発展したことで、成熟企業も多いですから、安定した配当を得るためには適しています(為替に影響されないのも、安定性においてはメリットです)。

ただし、今のところ優れた日本の高配当株ファンドは無いので、個別株運用(自分で分散)が前提となります。

日経平均(TOPIX)は30年の年率平均リターンが3%未満

| 累積 | 年率平均 | |||||||||

| 年初来 | 3か月 | 6か月 | 1年 | 3年 | 5年 | 10年 | 15年 | 20年 | 30年 | |

| リターン (%) | 7.1 | 12.5 | 10.1 | 10.5 | 13.8 | 12.4 | 8.2 | 10.9 | 6.2 | 2.8 |

| リスク (%) | 7.4 | 4.5 | 13 | 14.4 | 15.5 | 15.3 | 16.4 | 16.6 | 18.4 | 18.5 |

| シャープレシオ | 1 | 2.8 | 0.8 | 0.7 | 0.9 | 0.8 | 0.5 | 0.7 | 0.3 | 0.2 |

| 100円 投資 | 107 | 113 | 110 | 111 | 147 | 179 | 219 | 469 | 334 | 229 |

さらに、過去をさかのぼってみても、日経平均株価の30年間の年率平均リターンはわずか2.8%しかありません。

(TOPIXも2025年8月末時点で、2.6%(配当込みでも4.3%)です)

ちなみに、S&P500(円ベース)は同じ期間で9.8%(配当込みでは11.9%)ですから、この差がどれほど大きいか分かると思います。

もし、今後も同じようなリターンだったとしたら、インフレ率とトントンで相殺されて、実質ほとんど増えていない、という状態になります。

もちろん、過去は過去、未来は未来だけど、少なくともここ数年の成績だけで判断するよりは信憑性があるね

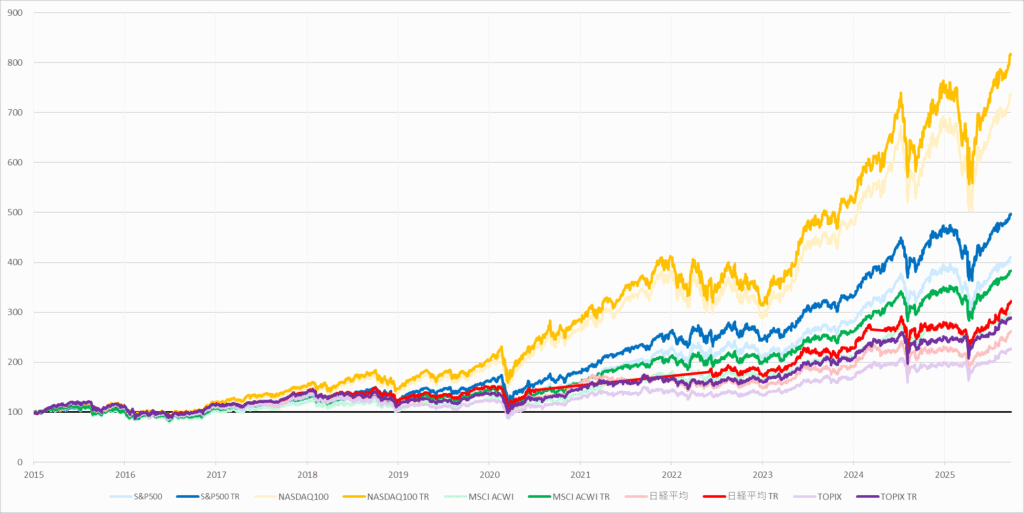

「日経平均・TOPIX」vs「S&P500・NASDAQ100・オルカン」

では、このリターンの詳細について、実際の値動きで比較してみましょう。

(条件を揃えるため、全て円ベースにしています)

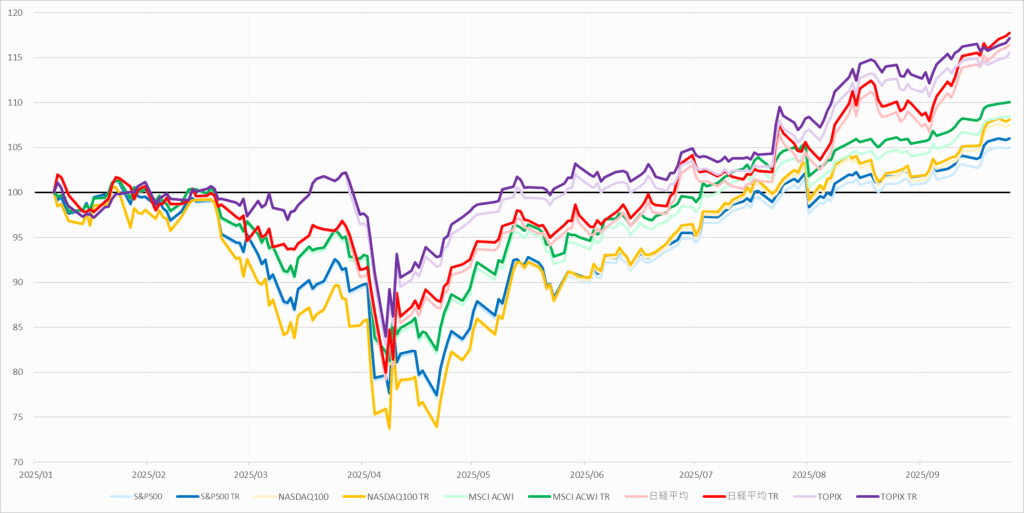

今年の成績は、日本株(国内株式)がぶっちぎり

| S&P500 | S&P500 TR | NASDAQ100 | NASDAQ100 TR | MSCI ACWI | MSCI ACWI TR | 日経平均 | 日経平均 TR | TOPIX | TOPIX TR |

|---|---|---|---|---|---|---|---|---|---|

| 105.04 | 106.03 | 107.54 | 108.11 | 108.47 | 110.05 | 116.40 | 117.74 | 115.56 | 117.17 |

やはり、今年の成績では日経平均とTOPIXがかなり優秀です。

4月の下落率もS&P500やNASDAQ100に比べると小さいですが、その後の回復がすさまじく、(下落込みの)トータルでも10ヶ月弱で17%超えなので、驚異的なリターンです。

(S&P500の6%も、決して悪い数字ではありません)

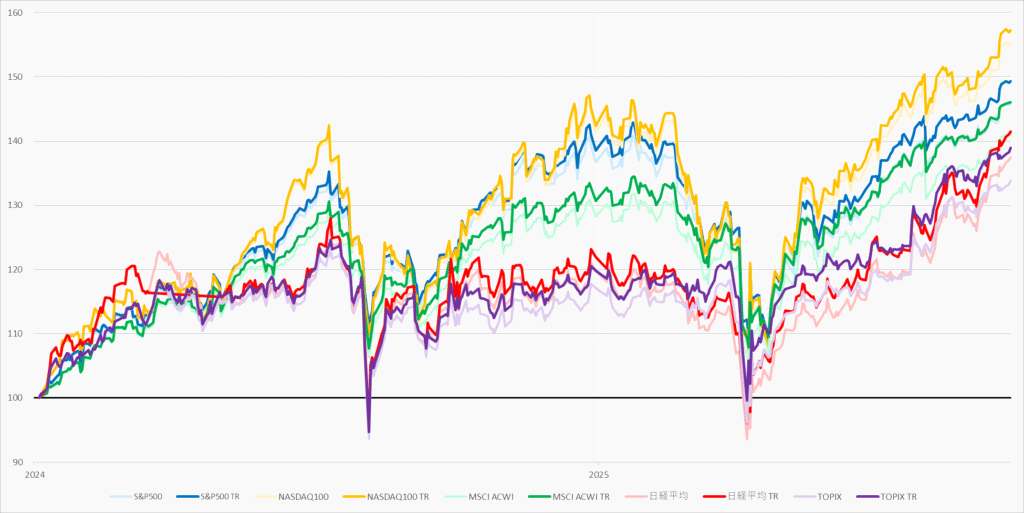

2024年初(新NISA開始)来だと、少し劣る

| S&P500 | S&P500 TR | NASDAQ100 | NASDAQ100 TR | MSCI ACWI | MSCI ACWI TR | 日経平均 | 日経平均 TR | TOPIX | TOPIX TR |

|---|---|---|---|---|---|---|---|---|---|

| 145.92 | 149.34 | 155.22 | 157.28 | 141.19 | 146.09 | 137.45 | 141.49 | 133.91 | 138.96 |

もし、NISA開始直後に買っていたら、今どうなっているか、がこちらです。

どの指数も、2度の大きな下落を経験しつつ、最終的にはかなり優秀なリターンになっており、日経平均とTOPIXも2年弱のリターンとしては出来すぎなくらいですが、NASDAQ100やS&P500と比べると、少し見劣りしてしまいます。

10年前からだと、S&P500の約半分になる

| S&P500 | S&P500 TR | NASDAQ100 | NASDAQ100 TR | MSCI ACWI | MSCI ACWI TR | 日経平均 | 日経平均 TR | TOPIX | TOPIX TR |

|---|---|---|---|---|---|---|---|---|---|

| 410.43 | 496.79 | 736.23 | 816.88 | 299.60 | 383.40 | 262.83 | 322.48 | 227.35 | 289.88 |

しかし、もし10年前に買った場合は、このようにかなりの差を付けられています。

日経平均(トータルリターン)の場合、322.48 - 100 = 222.48% のリターンですから、S&P500(396.79%)の半分強(TOPIXは半分弱)ほどしかありません。

それを言うと、NASDAQ100を買っていたら10年で8倍以上にもなっていたのですが、さすがに10年前の時点でNASDAQ100を買えた人は少ないと思います。

(おそらく2000年のITバブル崩壊からそれほど経っていないため、投資対象としてはかなりのハイリスクというポジションだったでしょう)

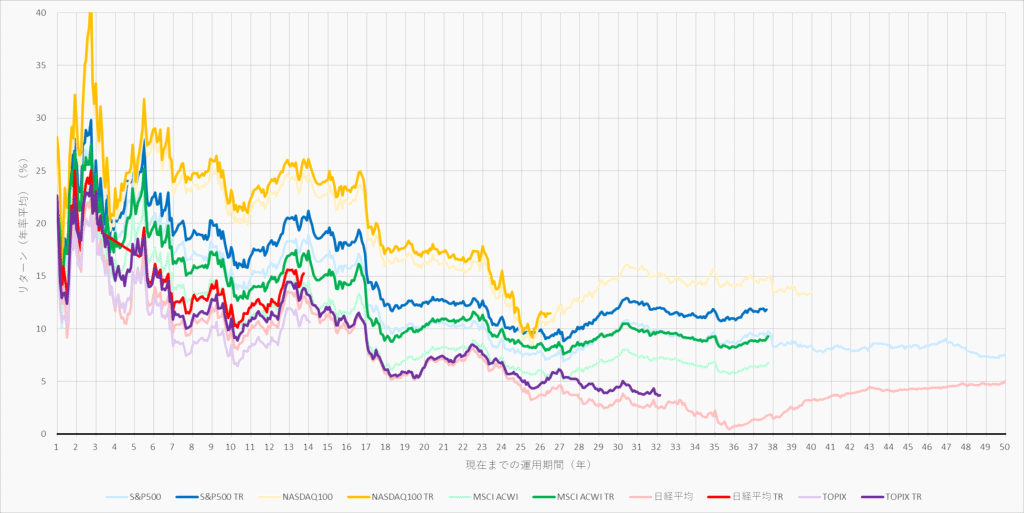

50年前までさかのぼっても、1度も超えられず

| 年数 | S&P500 | S&P500 TR | NASDAQ100 | NASDAQ100 TR | MSCI ACWI | MSCI ACWI TR | 日経平均 | 日経平均 TR | TOPIX | TOPIX TR |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 39.43 | 41.24 | 61.80 | 62.97 | 39.43 | 42.32 | 67.13 | 67.94 | 44.86 | 45.58 |

| 3 | 24.11 | 25.97 | 32.19 | 33.28 | 22.22 | 24.74 | 20.93 | 23.05 | 20.26 | 22.87 |

| 5 | 22.86 | 24.71 | 24.95 | 25.95 | 19.67 | 22.14 | 14.61 | - | 14.45 | 17.04 |

| 10 | 15.72 | 17.77 | 22.01 | 23.18 | 12.31 | 14.89 | 10.17 | 12.27 | 8.49 | 10.97 |

| 20 | 10.30 | 12.46 | 16.20 | 17.27 | 7.54 | 10.20 | 6.27 | - | - | 6.32 |

| 30 | 9.90 | 11.94 | 14.79 | - | 7.33 | 9.78 | 3.18 | - | - | 4.43 |

| 50 | 7.60 | - | - | - | - | - | 5.06 | - | - | - |

現在までの期間(日数)を横軸、リターン(年率平均)(%)を縦軸としたリターングラフにすると、どの年数でもS&P500やオルカン(MSCI ACWI)に劣後することが分かります。

しかも、これは9月末ではなく9月25日(配当権利落ち前の最高値)が基準、という最高の条件にも関わらず、ほぼリターンがゼロ近くまで下がる期間(約35.7年、0.45%)まであります。

配当落ち・権利落ち (はいとうおち・けんりおち)

配当落ちとは、その期の配当を受ける権利が権利確定日の翌営業日をもってなくなることをいいます。また、権利が受けられない分、株価が安くなったことをいう場合もあります。

配当落ち・権利落ち│SMBC日興証券

たとえば、1株1,000円の株が配当を1株当たり5円出すとします。配当がもらえる権利があるのとないのでは、理論的には5円の差が出ます。これが配当落ちです。この例では、配当落ち後、5円の配当分だけ株価が下がり、理論上では株価は995円になります。ただし、株価はその他の要因でも日々値動きしていますので、理論通り株価が変化するとは限りません

特定の期間だけ切り出し、なら日本株が優位な場合もあるけど、「〇〇年前~現在」だと、ここ1年だけなんだね

日本株(国内株式)を買うならiDeCoで

以上から、日経平均やTOPIXなどの、日本株(国内株式)のインデックスファンドを買っても、数十年後に米国株やオルカンよりも利益が出ている可能性はかなり低いと思います。

以前も、日本株の高騰に合わせて、日本株(国内株式)インデックスへの投資が良いのでは、と話題になったことはありましたが、すぐに消えていきました。

-

-

日本株インデックスはアリかナシか~日経平均34年ぶり高値~

続きを見る

とは言え、これだけ伸びている今だけでも、トレンドに乗りたい、というのも人の性です。

しかし、NISAで日本株(国内株式)を買い、数年間は好調でも、その後に(かつてのように)停滞が来た場合、乗り換えは現実的に難しいです(売却すると含み益のぶん、非課税枠が減ってしまうため)。

また、NISAが余っているのに特定口座を使うのも損ですし、どうせ特定口座ならゴルプラやレバナスなど、他のものを買いたい、という人も多いでしょう。

-

-

【2025年9月最新】NISA・特定口座のおすすめファンド~グラフと表で人気の投信を徹底比較~

続きを見る

そこで、登場するのがiDeCoです。

iDeCoであれば、非課税制度なのでNISAが埋まらなくても良い(むしろNISAより優先が推奨)ですし、スイッチングで後から(S&P500やオルカンなどに)乗り換えも可能です。

(マネックス証券ならNASDAQ100も(もちろん日経平均・TOPIXも)買えます)

-

-

マネックス証券iDeCoのメリット・デメリット~SBI・楽天証券と徹底比較~

続きを見る

日本株(国内株式)インデックスに限らず、iDeCoは(何を買ってもほぼお得になる)かなり優秀な制度なので、まだの方はこれを機に検討されてみてはいかがでしょうか。

いつでも乗り換えられるのも大きなメリットね

それでは皆様、よきフィットネスライフを〜🏃♀️