こんにちは〜🌤️おりおりです🙋♀️

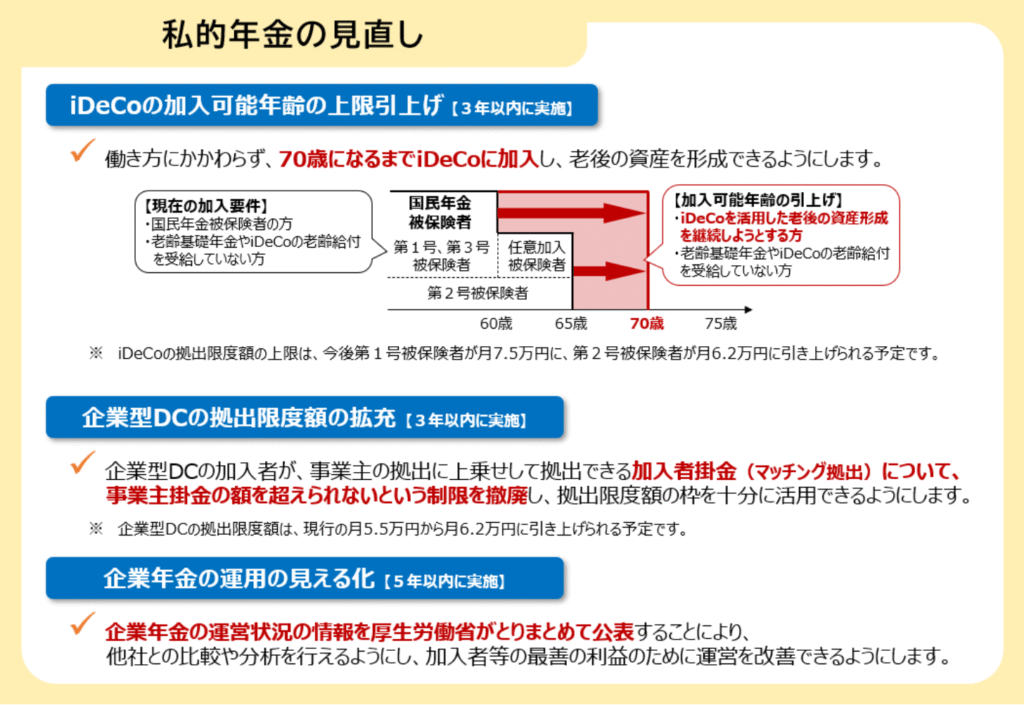

引退後もiDeCo拠出が可能に

2025年6月13日に年金制度改正法が成立し、iDeCoの拡充内容も確定したのですが、その大筋(会社員の掛金拠出限度額が月2.3万円→6.2万円に、加入(拠出)可能年齢の上限が65歳→70歳に引き上げ)は、昨年末ころから言われていたものと同じでした。

しかし、詳細をみると、じつはそれ以外にiDeCoの利便性が大きく向上する改正があります。

それが、こちらです。

(上記の資料の中に、こっそり記載されています)

現在の加入条件である「国民年金被保険者の方」が、「iDeCoを活用した老後の資産形成を継続しようとする方」に変更になりますが、後者は自分次第ですので実質、この条件が無くなる(国民年金被保険者である必要が無くなる)のと同じです。

「国民年金被保険者=国民年金保険料を支払っている人」なので、現在は65歳まで拠出が可能になったとはいえ、国民年金の任意加入制度を利用している(20~60歳の間に未納期間が無いと不可)か、会社員として働いてる(厚生年金に加入している)必要があり、

60歳までに引退した(しようとしている)人にはほぼ無関係でしたが、この改正で引退後かつ60歳以上でも拠出が可能になります。

(学生納付特例制度を使っていたけど追納してしまった、という人も歯がゆい思いをせずに済むようになります)

繰り上げ受給と併用は不可

ただし、もうひとつの条件である「老齢基礎年金やiDeCoの老齢給付を受給していない方」は据え置きになっており、iDeCoの老齢給付は当然ですが、老齢基礎年金(=国民年金)を受給していない、ということは、

65歳まで拠出するなら繰上げ受給は不可、70歳まで拠出するなら国民年金の繰下げ受給が必須となります。

資産運用(取り崩し)を前提とするなら、公的年金はできるだけ早く受け取るのがセオリー(詳細は下記)なので、悩ましいところです。

-

-

「繰上げ」と「繰下げ」はどちらがお得か~医療・介護保険料の観点から~

続きを見る

繰下げ受給は国民年金のみ行って、厚生年金は65歳から受け取る、という手もあるのですが、繰上げ受給は同時に行う必要があるため、どちらの繰上げの機会も失われることになります。

これらを考慮すると、選択肢は次の4つになると思います。

(もちろん、途中の年齢で切り替えても良いですが)

引退後もiDeCoに拠出するメリット

しかし、そもそも(所得がない)引退後もiDeCoに拠出をする意味なんてあるのか、と思う方も居るかも知れません。

もちろん、所得が無ければ所得控除の意味が無く、iDeCoのメリットは半減以下どころではないのですが、じつは特定口座の利益(配当・分配金や譲渡益)にもiDeCoの所得控除は使えるのです。

配当・分配金の場合、総合課税で確定申告すれば所得控除が使えるのは想像に難くないのですが、他に所得(総合課税)がなければ、分離課税しか選択できない譲渡益にも使えます。

(詳細は下記で解説しています)

-

-

出口戦略について~NISA・iDeCo・特定口座~

続きを見る

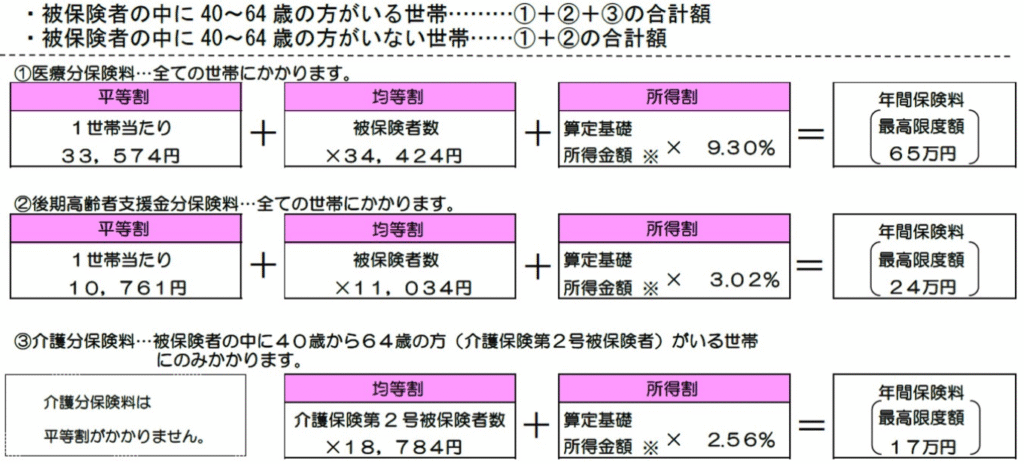

ただし、確定申告をすると国民健康保険料は上がってしまうため、注意が必要です。

とはいえ、住んでいる地域にもよりますが原則、上がる国民健康保険料よりも下がる税金の方が大きいため、やった方が良いと思います。

上記の大阪市の例だと、実際に上がるのは「所得金額 ×(9.30 + 3.02 + 2.56 = 14.88%)」だけなので、特定口座の税率(20.315%)より低いですし、

国民健康保険料が増えると、翌年の社会保険料控除(これも分離課税にも適用可)の金額も増えるため、差はもう少し広がります。

国民健康保険料アップから逃れる方法は無い

しかし、じつは確定申告をせずに分離課税に所得控除をぶつける方法もあります。

それは、「特定口座(源泉徴収なし)」で控除の金額以下の利益を出し、確定申告しないことです。

(ただし、これは譲渡益の場合のみで、配当・分配金は源泉徴収なし口座でも源泉徴収されてしまうため、取り戻すために確定申告は必須です)

次の計算において残額がある場合

1 各種の所得の合計額(譲渡所得や山林所得を含む。)から、所得控除を差し引いて、課税される所得金額を求めます。

確定申告が必要な方|国税庁

2 課税される所得金額に所得税の税率を乗じて、所得税額を求めます。

3 所得税額から、配当控除額及び定額減税額を差し引きます。

これなら、分離課税の所得は把握できず、国民健康保険料も上がらないように見えます。

(総合課税(0円)のみ申告すれば、下記のような問題も起きないと思います)

質問

去年1年間の収入がないので税金の申告はしていません。非課税証明書が必要になったのですが発行してもらえますか。回答

港区ホームページ/収入がないので申告していません。非課税証明は発行してもらえますか。

申告書の提出がないと収入の有無が区として判定ができないので、非課税証明書の発行はできません。

住民税の申告をしていただく必要があります。

しかし、そうは問屋が卸しません。

第294条第1項第1号に掲げる者は、3月15日までに、総務省令で定めるところにより、次に掲げる事項を記載した申告書を賦課期日現在における住所所在地の市町村長に提出しなければならない。ただし、第317条の6第1項又は第4項の規定により給与支払報告書又は公的年金等支払報告書を提出する義務がある者から1月1日現在において俸給、給料、賃金、歳費及び賞与並びにこれらの性質を有する給与(以下この節において「給与」と総称する。)又は所得税法第35条第3項に規定する公的年金等(以下この節において「公的年金等」という。)の支払を受けている者で前年中において給与所得以外の所得又は公的年金等に係る所得以外の所得を有しなかつたもの(公的年金等に係る所得以外の所得を有しなかつた者で社会保険料控除額(政令で定めるものを除く。)、小規模企業共済等掛金控除額、生命保険料控除額、地震保険料控除額、勤労学生控除額、配偶者特別控除額(同法第2条第1項第33号の4に規定する源泉控除対象配偶者に係るものを除く。)若しくは第314条の2第4項に規定する扶養控除額の控除又はこれらと併せて雑損控除額若しくは医療費控除額の控除、第313条第8項に規定する純損失の金額の控除、同条第9項に規定する純損失若しくは雑損失の金額の控除若しくは第314条の7第1項(同項第4号に掲げる寄附金(特定非営利活動促進法第2条第3項に規定する認定特定非営利活動法人及び同条第4項に規定する特例認定特定非営利活動法人に対するものを除く。第5項において同じ。)に係る部分を除く。)及び第11項の規定により控除すべき金額(以下この条において「寄附金税額控除額」という。)の控除を受けようとするものを除く。)並びに所得割の納税義務を負わないと認められる者のうち当該市町村の条例で定めるものについては、この限りでない。

地方税法 第317条の2 市町村民税の申告等 | 法令集

つまり、iDeCoの控除(小規模企業共済等掛金控除額)を受けるためには(所得税の確定申告をしなかったとしても)住民税申告は必要という事かと思います。

(ここに記載がない控除(基礎控除など)の範囲内であれば、市町村によっては住民税申告も不要なようです)

当然、国民健康保険料を計算するのは市町村なので、国民健康保険料アップから逃れる方法は無い、ということになります。

そうなると、残された方法は、国民健康保険そのものに加入しない(マイクロ法人を設立し、全国健康保険協会(協会けんぽ)に加入する)しか無さそうです。

-

-

資産管理マイクロ法人のメリット~使えるのはあと数年!?~

続きを見る

マイクロ法人なら厚生年金になるから、改正前でも65歳まではiDeCoに拠出できるね

60歳以上のiDeCo vs 年金の繰上げ受給

では、年金を繰り上げ受給するのと、年金を繰り下げ受給してiDeCoの拠出を継続するのとで(厳密には先ほどの4パターンで)どちらがお得でしょうか。

2024年度の厚生年金受給者の平均年金月額(約14.7万円)と、国民年金の平均(約5.8万円)を使って計算してみましょう。

iDeCo(控除)と繰上げ(運用)を考慮しない場合

| 年齢 | 繰上げ受給 (60歳開始) | 繰上げ・繰下げ 受給無し (65歳開始) | 国民年金のみ 繰下げ受給 (70歳開始) | 繰下げ受給 (70歳開始) |

|---|---|---|---|---|

| 61 | 134.1 | |||

| 62 | 268.1 | |||

| 66 | 804.4 | 176.4 | 106.8 | |

| 67 | 938.4 | 352.8 | 213.6 | |

| 71 | 1,474.7 | 1,058.4 | 739.6 | 250.5 |

| 72 | 1,608.8 | 1,234.8 | 7945.3 | 501.0 |

| 80 | 2,681.3 | 2,646.0 | 2,590.3 | 2,504.9 |

| 81 | 2,815.3 | 2,822.4 | 2,796.0 | 2,755.4 |

| 82 | 2,949.4 | 2,998.8 | 3,001.6 | 3,005.9 |

| 83 | 3,083.5 | 3,175.2 | 3,207.2 | 3,256.3 |

| 90 | 4,021.9 | 4,410.0 | 4,646.6 | 5,009.8 |

あくまで額面(税金・社会保険料は考慮せず)ですが、単純に受給額を累計すると80歳以下は繰上げ受給、81歳は繰上げ・繰下げ受給無し、82歳以上は繰下げ受給がお得になります。

これが、いわゆる「プラス12年の法則」(繰下げ受給をした場合、受給開始年齢+12歳以上に長生きをすればお得になる)なのですが、「繰上げ vs 繰上げ・繰下げ無し」には実はこの法則は成り立たず(77歳で繰上げを上回るわけではない)、

81歳ジャストで死なない限り、繰上げか繰下げのどちらかはした方が良いことになります。

iDeCo(控除)と繰上げ(運用)を考慮した場合

iDeCoのメリットは、前述のとおり「拠出額 ×(特定口座の税率(20.315%) - 国民健康保険料の所得割(15%程度 ※) + (国保料アップで増えた)社会保険料控除額による節税(3%程度 ※))」(※市町村による)で、ざっくり8%程度とします。

(月6.2万円の場合、1年あたり 6.2 × 12 × 0.08 = 5.952 万円となります)

繰上げ受給のメリットは、60歳からの場合、毎月 14.7 × 0.76 = 11.172万円 を、つみたて投資した場合に得られる運用益です。

(年率6%の場合、こちらにて 1年で4万円、2年で16万円、3年で36万円・・・となります)。

これらの金額を、先ほどの表に加えると、こうなります。

| 年齢 | 繰上げ受給 (60歳開始) | 繰上げ・繰下げ 受給無し (65歳開始) | 国民年金のみ 繰下げ受給 (70歳開始) | 繰下げ受給 (70歳開始) |

|---|---|---|---|---|

| 61 | 138.1 | 6.0 | 6.0 | 6.0 |

| 62 | 284.1 | 11.9 | 11.9 | 11.9 |

| 66 | 960.4 | 211.2 | 142.5 | 35.7 |

| 67 | 1,155.4 | 402.6 | 255.3 | 41.7 |

| 71 | 1,949.7 | 1,227.2 | 799.2 | 310.0 |

| 72 | 2,083.8 | 1,403.6 | 1,004.8 | 560.5 |

| 84 | 3,692.5 | 3,520.4 | 3,472.4 | 3,566.4 |

| 85 | 3,826.6 | 3,696.8 | 3,678.0 | 3,816.8 |

| 86 | 3,960.7 | 3,873.2 | 3,883.6 | 4,067.3 |

| 87 | 4,094.7 | 4,049.6 | 4,089.3 | 4,317.8 |

| 90 | 4,496.9 | 4,578.8 | 4,706.2 | 5,069.3 |

この結果、85歳以下は繰上げ受給、86歳以上は繰下げ受給がお得になり、先ほどよりも損益分岐点の年齢が上がり、繰上げ・繰下げ受給無しが一番お得になる期間は無くなりました。

iDeCoの節税メリットも大きいのですが、年金を早く受け取って運用に回す方が、(5年・10年とはいえ)複利が利く分、やや有利なようです。

中途半端にやった方が、損になる可能性が高そうね

iDeCoは「60歳まで」か「70歳まで」の二択か

上記のように、公的年金は65歳から受給開始するとやや不利であるため、繰上げ受給か繰下げ受給のどちらかはやった方が良いと思います。

そうなると、おのずとiDeCoは60歳までで止めるか、70歳まで続けるか、になると思います。

しかし、70歳まで続ける場合、(65歳から開始は不利なので)「国民年金のみ繰下げ受給」はあまり得策ではなさそうです(やるなら厚生年金も繰下げ受給した方が良い)。

また、引退後もiDeCoの拠出を続けるのは、特定口座に資産(含み益)があるのが前提です。

所得(分離課税も含む)が無くても、毎月、最低額(5,000円)だけ拠出して退職所得控除額を増やす方法もあるのですが、(詳細は割愛しますが)繰上げ受給のメリットの方が大きいため60歳以降は止めておいた方が良いと思います。

以上から、全員にメリットがある改正ではないのですが、現実的に60歳以降もiDeCoに拠出する、という選択肢が増えたのは良いことかと思います。

そうでなくても、iDeCoはかなりメリットが多い制度なので、まだ始めていない方は検討されてみてはいかがでしょうか。

(iDeCoの改正については下記でも紹介しています)

-

-

iDeCo2.0について~最後の資産所得倍増プラン?~

続きを見る

もしかしたら、国民年金免除とiDeCo拠出の併用もできるようになるかもね

それでは皆様、よきフィットネスライフを〜🏃♀️