こんにちは〜🌤️おりおりです🙋♀️

ニッセイ・S米国グロース株式メガ10インデックスファンド

ニセナス(ニッセイNASDAQ100インデックスファンド<購入・換金手数料なし>)でおなじみのニッセイから、2025年11月4日に「ニッセイ・S米国グロース株式メガ10インデックスファンド<購入・換金手数料なし> 」(愛称:メガ10)が登場、ということで話題になっています。

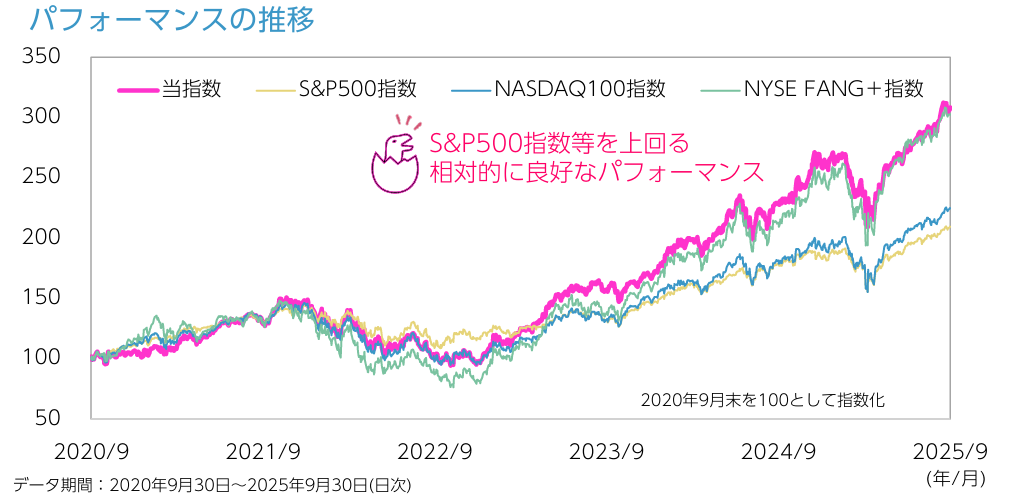

この「メガ10」ですが、過去5年のパフォーマンスでFANG+並み(もしくはそれ以上)でありながら、信託報酬は年率(税込)で0.385%と、FANG+(0.7755%)の半分近くと格安です。

ただし、こちらにあるように、現在のところネット証券で買えるのは、マネックス証券と楽天証券のみ(SBI証券は不可)となっているようです。

(ニセナスはSBI証券でも買えるので、今後買えるようになるかも知れませんが、集客のために手を組んで、あえてそういう契約にしている可能性もあります)

| 商品名 | ニッセイ・S米国グロース株式メガ10インデックスファンド<購入・換金手数料なし> 愛称:メガ10 |

| 商品分類 | 追加型投信/海外/株式/インデックス型 |

| 設定日 | 2025年11月4日 |

| 取扱販売会社 | マネックス証券株式会社、楽天証券株式会社、株式会社イオン銀⾏(委託⾦融商品取引業者 マネックス証券株式会社)、株式会社SBI新⽣銀⾏(委託⾦融商品取引業者 マネックス証券株式会社) |

SBI証券で買えないこと以外は、完璧に見えるわね

「メガ10」のデメリット

しかし、そんな「メガ10」(ニッセイ・S米国グロース株式メガ10インデックスファンド<購入・換金手数料なし>)ですが、少し気がかりな点もあります。

指数(Solactive US Growth Mega 10 Select インデックス)が謎

もちろん、名前のとおり特定の指標と同じ値動きするよう運用される投資信託(インデックスファンド)ではあるのですが、その指標となる指数が微妙と言わざるを得ません。

| 当指数 | S&P500指数 | NASDAQ100指数 | NYSE FANG+指数 | |

|---|---|---|---|---|

| 算出会社 | Solactive社 | S&P Dow Jones Indices | Nasdaq,Inc. | .米インターコンチネンタル取引所(ICE) |

| 算出開始日 | 2025/10/15 | 1957/3/4 | 1985/1/31 | 2017/9/26 |

| 特徴 | 米国市場に上場するグロース(成長)株のうち、時価総額上位10銘柄で構成 (等金額投資) | 米国市場に上場する銘柄から、時価総額等をもとにS&PDowJones Indices社が選定した500銘柄で構成 (時価総額加重型) | NASDAQ市場に上場している銘柄のなかから金融銘柄を除いた時価総額上位100銘柄で構成 (時価総額加重型) | FAANMG※の6銘柄と時価総額等から選定された4銘柄で構成 (等金額投資) |

| リバランス | 年4回 (3・6・9・12月) | 年4回 (3・6・9・12月) | 年4回 (3・6・9・12月) | 年4回 (3・6・9・12月) |

※メタ・プラットフォームズ(フェイスブック)、アップル、アマゾン、ネットフリックス、マイクロソフト、アルファベット(グーグル)

まず、算出開始日が2025年10月15日とかなり新しく、このファンドのために作られたと言っても過言ではありません。

そういう意味ではFANG+(指数が2017年9月26日、ファンドが2018年1月31日)も大差ないのですが、すでに運用期間が十分ある(実際の運用で良い成績になっている)ので気にならないと思います。

また、「米国市場に上場するグロース(成長)株のうち、時価総額上位10銘柄で構成」とあるのですが、単純にS&P500やNASDAQ100(からグロース株以外を除いた)上位10銘柄ではなく、独自の採用基準があり、その詳細については今のところ公開されていないようです。

以上から、アクティブファンドでよくあるパターンの、バックテスト(過去のデータを用いてシミュレーション)で良い成績になるよう銘柄選定ルールを決めただけ(後出しじゃんけん)と言わざるを得えません。

(先ほどのパフォーマンスもバックテストによるものでしょう)

アップルが無い、カード会社が2つ入っている

この指数(Solactive US Growth Mega 10 Select インデックス)の、現在の構成銘柄は上記の10銘柄となっています。

しかし、グロース株の時価総額上位10銘柄、というと真っ先に思い付くのが、GAFAM(グーグル・アップル・メタ・アマゾン・マイクロソフト)を始めとするメガテック企業ですが、この中のアップルが含まれていません。

その代わりに、イーライリリーとビザ・マスターカードが入っており、イーライリリーは経口タイプの肥満治療薬が最近人気で急成長中なのですが、ビザ・マスターカードと言えばすでに知らない人は居ないくらいの普及率で、グロース株と言って良いのかすら疑問符が残ります。

しかも、全く同じ業種の2社なので、リスクヘッジとしてもほとんど意味がありません。

(10銘柄の等金額投資なので、これだけで20%を占めることになります)

時価総額トップ10に入っていなかった頃に急成長した銘柄を入れるために、無理やりルール設定した結果、今の10銘柄がいびつになった感があるね

リバランス(安く買って高く売る)が正解とは限らない

この「メガ10」のもうひとつの大きな特徴が、FANG+と同じく等金額投資(均等加重平均)になっている、という点です。

S&P500やNASDAQ100、オルカンなど、主要な指数は時価総額加重平均となっており、買ったあとに価格が変動した場合は原則、それに合わせて比率が変わる(売買しなくても連動する)だけなのですが、

均等加重平均の場合、定期的に(この指数では年4回)均等の状態に戻すために価格が上がった銘柄を売り、価格が下がった銘柄を買います。

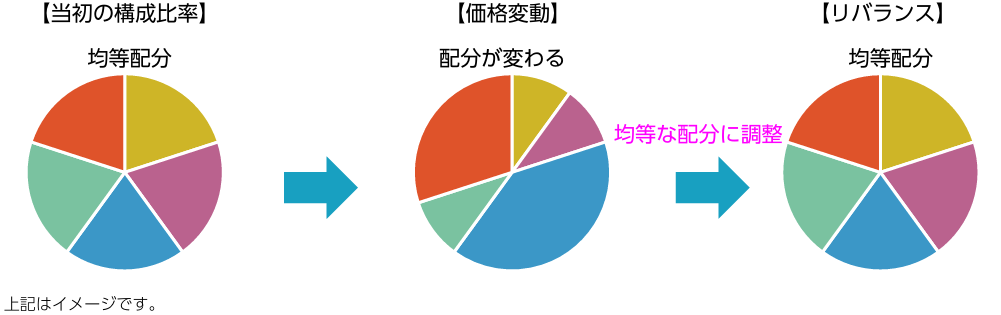

<ご参考>リバランスの仕組み

リバランスとは時間の経過とともに変動したポートフォリオの構成比率を当初の配分に戻すことです。当初の配分に戻すため、比率が上昇した資産を一部売却し、低下した資産を一部購入することで「相対的に安い資産を買い、高い資産を売る」という投資行動につながることが期待され、長期的なパフォーマンスが向上する可能性があります。

ファンドレポート「米国の時代を代表する超大型グロース企業10社への投資魅力」

ですから、リバランスのたびに「安く買って高く売る」状態になるため、パフォーマンス向上につながる、というのが良く言われる話なのですが(アセットアロケーションのメリットとしても、よく出てきます)、実際はそうとは限りません。

(上記でも、「長期的なパフォーマンスが向上する可能性があります」となっているのがポイントです)

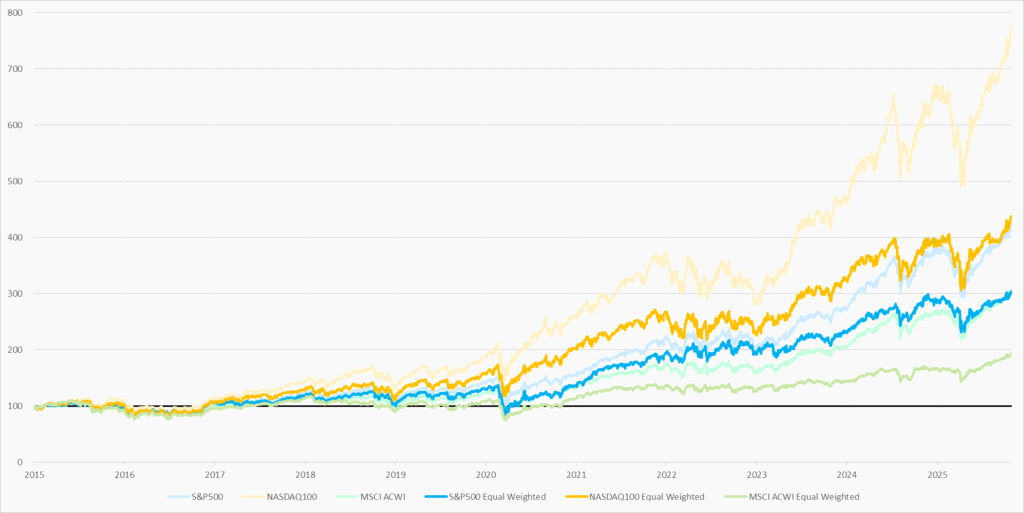

S&P500、NASDAQ100、オルカンを均等加重平均に

| S&P500 | NASDAQ100 | MSCI ACWI | S&P500 Equal Weighted | NASDAQ100 Equal Weighted | MSCI ACWI Equal Weighted |

|---|---|---|---|---|---|

| 422.92 | 776.76 | 307.84 | 299.76 | 434.77 | 192.42 |

S&P500、NASDAQ100、オルカン(MSCI ACWI)には、均等ウェイト(Equal Weighted)指数もあり、これを並べたものが上記です。

リバランス(安く買って高く売る)でパフォーマンスが向上するのであれば、通常の時価総額加重平均の指数を上回っているはずですが、実際は逆にかなり下回ってしまっています。

もちろん、この10年は上位銘柄の方が比率(%)上でも伸びた(上位と下位の差が広がった)というのもあるのでしょうが、少なくともそれを覆すくらいのメリットはリバランスには無いことが分かります。

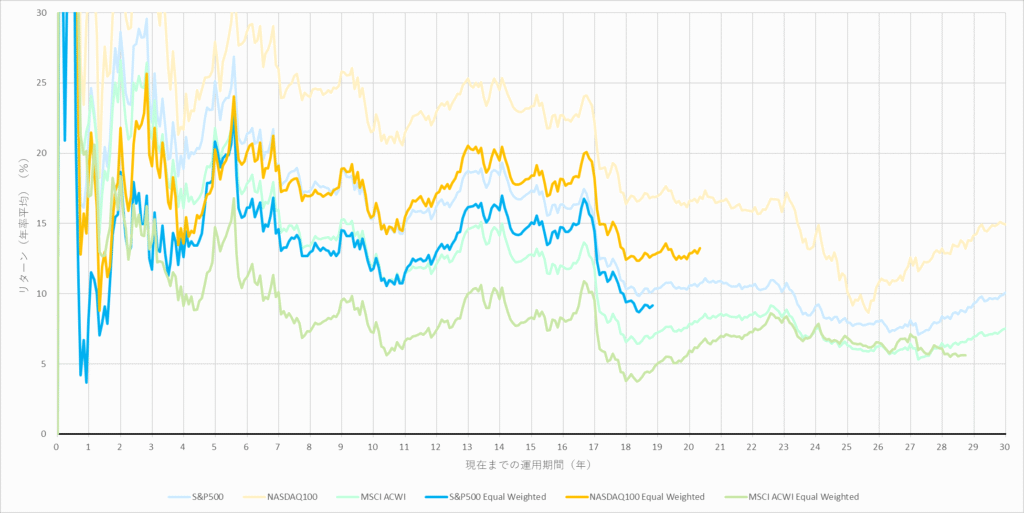

長期でも、時価総額加重平均>均等加重平均

| 年数 | S&P500 | NASDAQ100 | MSCI ACWI | S&P500 Equal Weighted | NASDAQ100 Equal Weighted | MSCI ACWI Equal Weighted |

|---|---|---|---|---|---|---|

| 1 | 21.06 | 31.17 | 22.08 | 8.12 | 18.08 | 16.91 |

| 3 | 22.19 | 32.75 | 21.00 | 11.71 | 19.06 | 13.78 |

| 5 | 25.14 | 27.94 | 21.78 | 20.81 | 20.28 | 14.72 |

| 10 | 15.38 | 21.59 | 12.02 | 11.78 | 15.54 | 7.21 |

| 18.9 | 10.18 | 16.90 | 6.92 | 9.16 | 12.75 | 4.55 |

| 28.8 | 8.70 | 13.21 | 6.56 | - | - | 5.62 |

では、ここ10年以外のリターンはどうなのか、現在までの期間(日数)を横軸、リターン(年率平均)(%)を縦軸としたリターングラフにしても、

(現在までの平均で)均等加重平均が時価総額加重平均を上回る期間はほとんどありません。

もちろん、途中の一部分だけの期間を切り取ればそうではない場合もありますが、それも含めたトータルで上回れないと意味が無いと思います。

同じ指数を均等加重平均にするだけで、パフォーマンスは落ちちゃうのね

均等加重平均のメリット・デメリット

このように、実際のデータ上では、少なくとも均等加重平均の優位性はないのですが、じつは理屈で考えても矛盾点はあります。

ボックス相場の突破とリバランス

「安く買って高く売る」が良いと思えるのは、ボックス(レンジ)相場(ある程度上限と下限の価格が決まった範囲の中で、株価が上下している状態)が前提だからです。

実際は、「今まで上がったから、これからは下がる」とも「今まで下がったから、これからは上がる」とも限りません。

後者はともかく、前者は上下を繰り返しながらも長期的には上がる(一時的にボックス相場だとしても、いつかは突破する)と見込んでいるからこそ長期投資をしているわけで、

リバランスのタイミングで「高く売る」を実行した結果、その後の伸びを逃してしまう可能性だってあるわけです。

もちろん、結果次第では逆になる(売って良かった、となる)場合もありますが、どちらに転ぶか分からないのに、売買を頻繁に行うという手間(コスト)をかけること自体がデメリットだと思います。

運用会社に都合が良い!?

しかし、そんな均等加重平均にもメリットがあります。

それは、下位銘柄の結果が反映されやすい、という点です。

(ただし、その結果が良い方に転ぶか、悪い方に転ぶか、は運です)

たとえば、10銘柄中10位の銘柄は均等加重平均では10%ですが、時価総額加重平均ではもっと低く、これが伸びても全体に対する影響は少ないです。

さらに、銘柄選定基準をいじって、本来なら10位以内に入らない、20位や30位の銘柄でも10%で入れることができます(時価総額加重平均だと良くて2~3%程度でしょう)。

これが、一歩テックやZテック20(時価総額加重平均)が後発であるにも関わらず、FANG+を超えられない理由かと思います。

-

-

Zテック20について~一歩先いくUSテックトップ20との違い~

続きを見る

そのため、(当時は10位圏外だった)エヌビディアやテスラを10%入れていたFANG+は結果的に大伸びし、同じくこれらを10%含む(ようにルール設定した)メガ10も(シミュレーション上で)大伸びした、というわけです。

ですが、当然ながらこれまでの結果が良かったからと言って、今後も良いとは限りません。

このように、謎指数に連動するインデックスファンドはアクティブファンドとほとんど同じ、と言っても過言ではありませんが、信託報酬がアクティブファンドと比べて破格であることに違いはありませんし、リスクを理解した上で買うのであれば良い選択肢の一つだと思います。

また、ほぼ同等のパフォーマンスに実際の運用結果でなっているFANG+は、NISAだけでなく(スイッチングがある)iDeCoでも買えるようになるため、有力な候補になりそうです。

-

-

楽天iDeCoにFANG+が追加、SBIはオンライン完結に~乗り換えるべきか~

続きを見る

取引の主体がマネックス証券なだけに、マネックス証券のiDeCoにメガ10が追加される可能性もありそうだね

それでは皆様、よきフィットネスライフを〜🏃♀️