こんにちは〜🌤️おりおりです🙋♀️

楽天証券iDeCoにFANG+が追加

先日、楽天証券iDeCoの運用商品にFANG+(iFreeNEXT FANG+インデックス)が追加される、という衝撃のニュースが発表されました。

具体的には、下記の8商品が追加になります。

(ただし、追加商品の新規買付開始は2026年4月上旬予定となっています)

中でも注目なのが、何と言ってもFANG+と、ゴールドの為替ヘッジなしです。

これで、ゴールドの為替ヘッジあり・なしを選べるようになり(現状、両方あるのは松井証券など、ごく一部の機関のみ)、しかも信託報酬が 0.2925% と、かなり安いです。

また、FANG+は言わずもがな、業界初となります。

ただし、結論から言うと、これらの商品を買いたくて、楽天証券以外の運営管理機関でiDeCoを始めてしまっている場合でも、現時点では変更は様子見で良いと思います。

運用商品追加の裏側

iDeCoには取り扱い商品(運用商品)数の上限(35)が法令で定められており、楽天証券とSBI証券はすでに上限に達しているのが致命的な欠点でした。

そこで、楽天証券は既存商品(の中であまり選ばれていないもの)を除外し、入れ替えという形での追加を模索していましたが、その算段がついたものと思われます。

ちなみに、この除外は5月15日に一度、発表されましたが、反対意見が多かったのか一度、取り下げて見直しされています。

(詳しくは下記の記事でも紹介しています)

-

-

マネックス証券iDeCoのメリット・デメリット~SBI・楽天証券と徹底比較~

続きを見る

除外対象となるのは、以下の9商品です。

少し気になるのが、先進国債券(為替ヘッジあり)はSBI証券・マネックス証券、国内債券はSBI証券・マネックス証券・松井証券と、ライバルが取り揃えているところで、それなりに需要もあると思うのですが、

除外されて代替となる(同じカテゴリーの)ファンドの追加予定も無い、という点です。

一筋縄ではいかない可能性

ただし、これは確定事項ではなく、除外するためには現在(9月30日時点)、除外対象の商品を保有・購入指図している人の3分の1を超える反対が無いこと、が条件になります。

とは言え、下記のように、回答がなければ同意とみなす、回答はWEB限定(案内はメール)となっており、気付かない(または回答が面倒な)人を考えると、ほぼ除外されると思います。

運用商品除外に関わる手続きについて(対象のお客様は必ずご確認ください)

除外に同意いただけない場合のお手続き

(指定の方法以外での回答はお受付することができませんのでご注意ください。)

除外に同意いただけない場合

運用商品の除外に同意いただけないお客様は、WEBにてご回答をお願いします。2025年9月30日(火)時点で、除外対象の運用商品を保有、配分指定、または保有商品の入替(スイッチング)により購入の指図をされているお客様の3分の1を超えるご回答があった場合は、除外されません。

ご回答されなかったお客様は、同意していただいたものとみなします。

「運用商品除外に関する回答書(WEB)」については、10月下旬に当ページにてご案内します。

【重要】【iDeCo(個人型確定拠出年金)】運用商品入替についてのご案内 | 楽天証券

ですが、個人的には債券はともかく、信託報酬が高い他の対象商品を選んでいる時点でITリテラシーはそれほど高くないと思いますし、このやり方はグレーな気がします。

また、除外基準が「楽天証券ファンドスコア(5年)の24カ月ローリング平均値が2.5未満」となっているにも関わらず、

追加商品はスコアがある(運用期間が5年以上の)ものが2つしかない上に、運用開始から1年半ほどのアクティブファンド(なかの日本成長ファンド(設定日:2024年4月25日))まで含まれていたりと、疑問が残ります。

(そもそも、この5年という期間がiDeCoの想定(少なくとも60歳まで運用)を考えると短すぎる、という話もあります)

運営管理機関変更のデメリット

今回の件で、iDeCoでFANG+を取り扱うのが可能、ということが判明しましたし、特に楽天グループが運用するファンドでもないため、他の運営管理機関でも追加される可能性は十分あると思います。

運用商品の枠が空いている(運用商品数が35未満の)機関であれば、楽天証券のように除外までの手順を踏む必要も無いですから、(顧客を取られないように)4月よりも前に追加してくる可能性すらあります。

中でも、マネックス証券(27本)と松井証券(31本)は、今でも後続の利を生かして少数精鋭となっており、期待ができます。

(松井証券は、投信残高ポイントサービスを開始したりと、iDeCoに力を入れているのが見て取れます)

-

-

松井証券iDeCoのメリット・デメリット~SBI・楽天証券と徹底比較~

続きを見る

また、変更するには運営管理機関変更時手数料として4,400円(税込)が掛かりますし、それより手続き完了までの2~3ヶ月の間、拠出が止まる(運用機会・節税効果が失われる)のが痛いと思います。

すでに個人型確定拠出年金(iDeCo)に加入されており、現在の金融機関(運営管理機関)から楽天証券へ取扱いを変更する方は、以下の流れで手続きしてください。

(中略)

国民年金基金連合会の審査等のため、手続完了まで2ヵ月~3ヵ月程度かかります。

運営管理機関の変更方法 | 個人型確定拠出年金(iDeCo) | 楽天証券

変更した後に、元の機関にFANG+が追加されたり、万が一楽天が追加に失敗したら目も当てられないわね

特定口座より損をする可能性は0%

iDeCoだと受け取り時の税金が累進課税になるため、FANG+を買うなら特定口座のほうが良い(もし、FANG+ですごい利益が出たら「iDeCoなんてやらない方が良かった(特定口座の方が良かった)」となる可能性がある)という意見もありますが、心配する必要はありません。

仮に、受け取り時に1億円だったとしても、手取りは8,014万円ほどで、税率は20%未満です。

もちろん、これは元本を含む金額なのですが、そもそもiDeCoには「節税効果+その運用益」というメリットもありますし、運用結果が良ければ、このiDeCoのメリットも増えます。

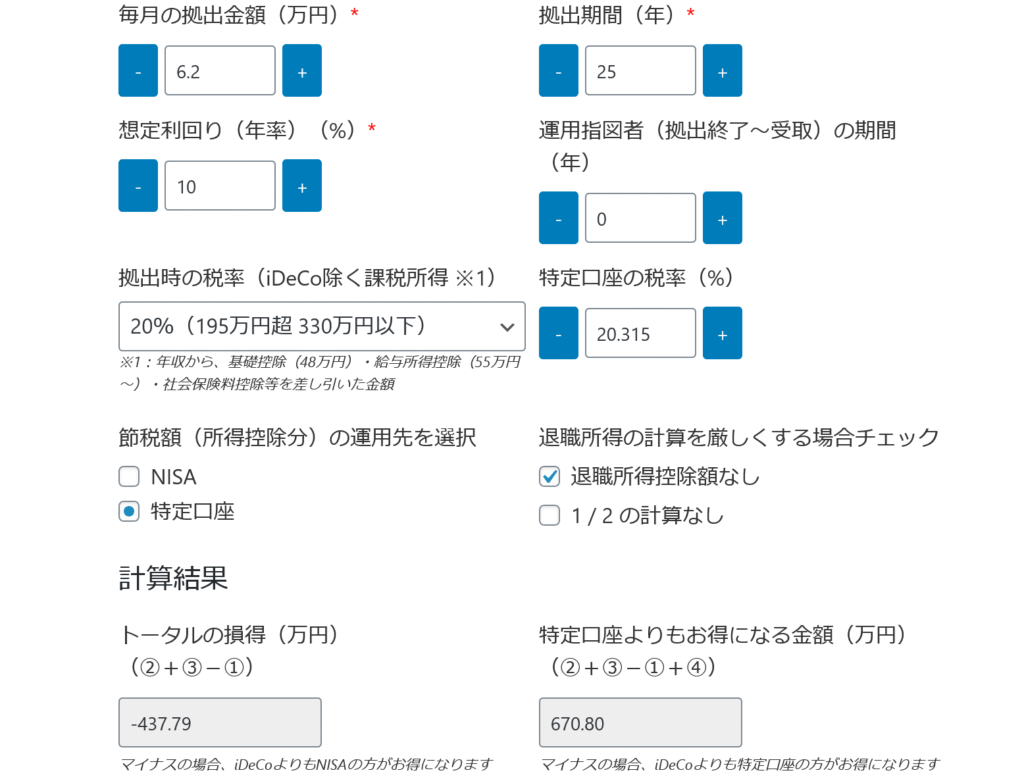

このiDeCoのメリットも含めて、トータルでの損得が分かるように、計算機を作っています。

利回りが年率10%の場合

今回は特定口座との比較ですから、右下の数字がプラスならiDeCoがお得、マイナスなら特定口座がお得、となります。

その結果、(退職金などで完全に使い切って)退職所得控除額なし(0円)、という不利な想定にも関わらず、プラス(iDeCoの方ががお得)になっているのが分かると思います。

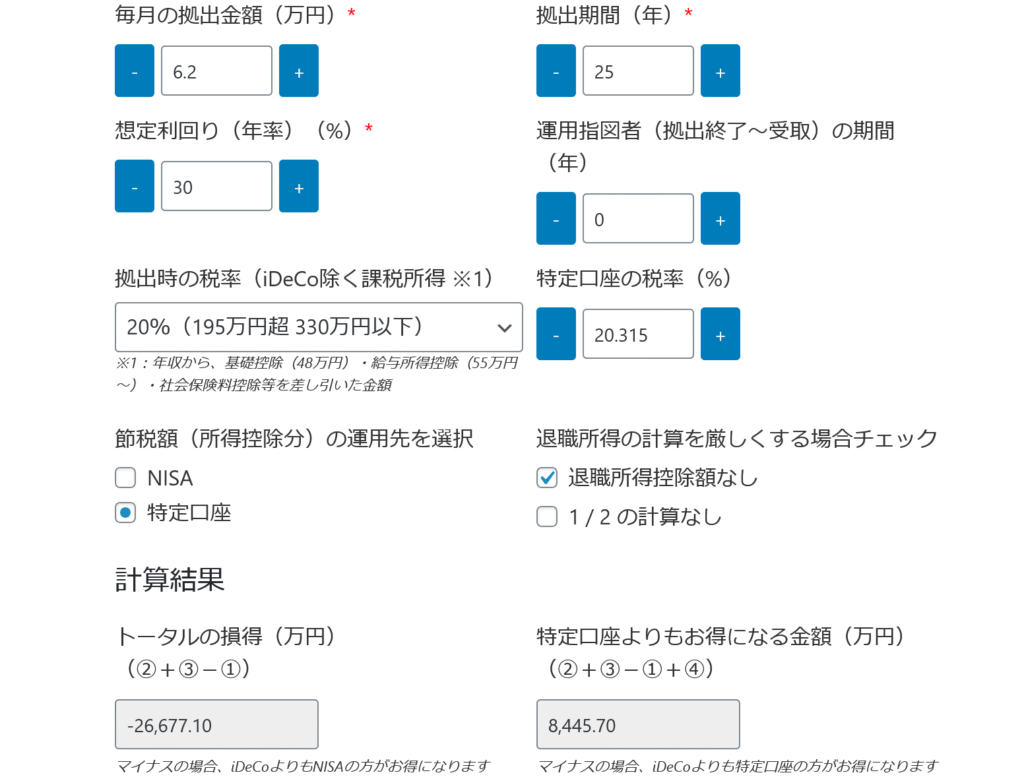

利回りが年率30%の場合

これは、たとえ利回りが年率30%であっても変わりません。

(ちなみに、このときiDeCoの評価額は17億円超という、とてつもない金額になっています)

これほどまでに、iDeCoによる節税分を運用に回せる、というメリットは大きいのです。

逆に、iDeCoの方が損になるのは、(制度上、不可能ですが)毎月の拠出金額が20万円、かつ年率が0.8%以下などの場合だけです。

(もっとも、退職所得の1/2が無くなったり、iDeCoの一時金が退職所得扱いにならなくなったりしたら話は別ですが)

基礎控除が上がったら一部を年金受け取りに回す、っていうやり方もあるよ

SBI証券が業界初「e-iDeCo」対応

楽天証券のiDeCo(商品の追加・除外)の発表から時を置かずして、SBI証券からもiDeCoに関する発表がありました。

それが、「e-iDeCo」への対応(10月20日から開始)で、これまで書面での届出が必要だった手続きもオンラインで行えるようになるそうです。

これまで、iDeCo加入後の各種変更手続きはすべて書面での届出が必要でしたが、国民年金基金連合会が新たに提供する「e-iDeCo」により、氏名・住所の変更や掛金額の変更など、一部のお手続きがオンラインで申請可能となります。

「e-iDeCo」は、加入者のマイナンバーカードによる公的個人認証を活用し、各種届出をオンラインで完結する仕組みです。

業界初「e-iDeCo(iDeCo 各種手続きオンライン申請)」サービス提供開始のお知らせ|SBI証券

購入商品(配分)の変更や、スイッチングなどはこれまでもネット上で可能だったのですが、掛金の変更は加入者月別掛金額登録変更届を出す必要があったので、大きな進歩です。

(他にも、住所や掛金の引き落とし機関の変更もネット上で可能になるようです)

また、こちらは楽天証券とは違って特に懸念点もなく単純な改良なのですが、おそらく他社も次々と対応していくと思われますし、これがあるからSBI証券が良い、とはならないでしょう。

加入もオンラインで完結できるようになって欲しいわね

今から始めるならどの機関がベストか

以上から、すでに他の運営管理機関でiDeCoを始めている人は(少なくとも現段階では)変更までする必要はありませんが、

今から始めるのであれば、現時点で優秀な、マネックス証券や松井証券、auのiDeCoに加えて楽天証券も選択肢に入ってくると思います。

もし、予定通りに追加(除外)が行われたら、債券こそ薄くなるものの、(楽天・プラスシリーズの)S&P500・オルカン・NASDAQ100に加えてFANG+と、為替ヘッジあり・なしのゴールドが揃う、という理想的なラインナップになります。

また、仮に何らかの事情でそれが叶わなかったとしても、(楽天縛りさえ気にならなければ)十分な内容です。

しかし、SBI証券は便利にはなるものの、実際に恩恵があるのは掛金の変更くらいで、他社との優位性も一時的なものでしょうし、

オルカンが「除く日本」か、「雪だるま」(三重課税あり)しか無く、ゴールドの信託報酬が高い(為替ヘッジ無しなのに0.99%)のが地味に痛いです。

とは言え、iDeCoはいかに長くやるか(早く始めるか)が重要ですから、どの機関であってもまずは初めてみるのが良いと思います。

ラインナップが後から変わってスイッチングはできても、過去にさかのぼって拠出はできないからね

それでは皆様、よきフィットネスライフを〜🏃♀️