こんにちは〜🌤️おりおりです🙋♀️

小規模企業共済の借入を投資に回す、は間違い

iDeCoと同じく、掛金を全額所得控除できる制度として、小規模企業共済があります。

ただし、こちらはiDeCoとは違って自分で投資商品を選ぶことはできず、予定利率は現在1.0%(しかも複利ではない)となっており、iDeCoの次点(iDeCoを限度額まで拠出する前提で、さらに節税したい場合のみ拠出する)とされることが多いです。

しかし、そのデメリットを解消する方法として、貸付制度を利用し、借り入れたお金を(NISAや特定口座などで)投資に回せば、結果的にiDeCoと同じ所得控除付きの少額投資非課税制度になる、というものがあります。

(一般貸付(使途自由)でも利回りは年1.5%なので、それ以上ならお得になる)

ですが、これは厳密には違います。

なぜなら、小規模企業共済(+借入)のメリットを考える上では、小規模企業共済をやらない場合と比較する必要があり、後者の場合は掛金は発生しないはずですから、借入で得たお金は(翌年以降の)掛金に充てる、と考えるべきです。

(iDeCoの場合、NISAや特定口座に積み立てるのと比較になります)

増額借換(借増し)を利用する

とは言え、借入である以上、いつかは返済する必要があります。

| 借入期間 | 100万円以下 | 6か月/12か月 |

| 105万円~300万円 | 6か月/12か月/24か月 | |

| 305万円~500万円 | 6か月/12か月/24か月/36か月 | |

| 505万円以上 | 6か月/12か月/24か月/36か月/60か月 | |

| 返済(償還)方法 | 借入期間が6か月または12か月の場合 : 期限一括償還 借入期間が24か月、36か月、60か月の場合 : 6か月毎の元金均等割賦償還 | |

ですが、この借入期間が6か月または12か月の場合、「増額借換(借増し)」という手続き方法があります。

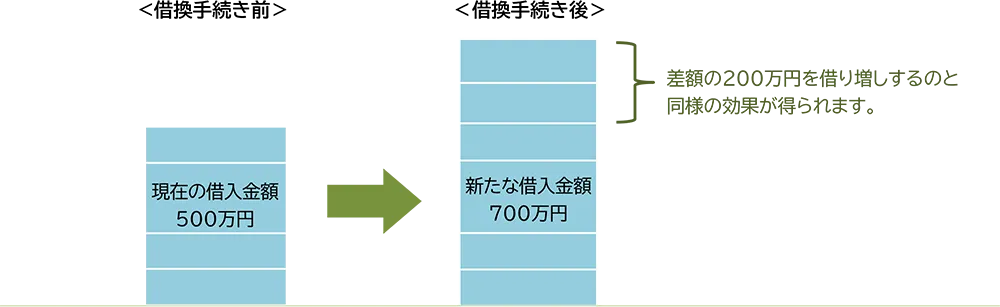

現在、500万円の借入れをしている共済契約者が、増額借換(500万円→700万円)をする場合

⇒500万円を全額返済する手続きと、700万円を新たに借り入れる手続きを同時に行います。増額借換(借増し) | 小規模企業共済

たとえば、借入期間が12カ月で毎年、借入限度額(掛金総額の7~9割)まで増額借換すれば、(これまでの借入は延長しつつ)前年払った掛金の7~9割を新たに借入することができます。

そして、最後に解約する(共済金を受け取る)時に、相殺することができます。

現在、貸付けを受けています。解約した場合、貸付金はどうなりますか。

解約時に借入金の未返済分がある場合、共済金(解約手当金)はその額を差し引いて支給されます。

よくあるご質問|小規模企業共済

つまり、2年目以降の手出しは実質、拠出額の1~3割で済む、というわけです。

しかも、このお金は最後に共済金と借入金の差額として返ってくるんだね

NISAやiDeCoが足元にも及ばない神制度

そう考えると、小規模企業共済(+借入)は、拠出額の1~3割の手出しで、拠出額ぶんの所得控除が得られる、ということになります。

これがどれほど凄いことかは、これを見ればわかるでしょう。

| 課税所得 | 税率 | 節税効果 月7万円の場合 | 利回り 7割(25.2万円) | 利回り 8割(16.8万円) | 利回り 9割(8.4万円) |

|---|---|---|---|---|---|

| ~195万円 | 15% | 12.6万円 | 50.0% | 75.0% | 150.0% |

| ~330万円 | 20% | 16.8万円 | 66.7% | 100.0% | 200.0% |

| ~695万円 | 30% | 25.2万円 | 100.0% | 150.0% | 300.0% |

| ~900万円 | 33% | 27.7万円 | 110.0% | 165.0% | 330.0% |

| ~1800万円 | 43% | 36.1万円 | 143.3% | 215.0% | 430.0% |

| ~4000万円 | 50% | 42.0万円 | 166.7% | 250.0% | 500.0% |

| 4000万円~ | 55% | 46.2万円 | 183.3% | 275.0% | 550.0% |

(赤字は100%以上になる(翌年に拠出額が全額返ってくる)ライン)

例えば、最低のケース(借入限度額が7割、かつ税率が15%(所得税5%+住民税10%)でも、月7万円(年84万円)を拠出すると、実質の手出しの 84 × 0.3 = 25.2万円 に対してリターン(節税額)は 84 × 0.15 = 12.6万円 で、利回りは 12.6 / 25.2 × 100 = 50% になります。

しかも、この手出しの25.2万円も、最後に解約した時に返ってくるため実質、元本保証です。

(厳密には、一般貸付の利率(1.5%)と掛金の予定利率(1.0%)との差額は発生しますが)

さらに、借入限度額の割合(拠出期間が長いほど増える)が増えたり、税率が上がると利回りが100%を超えます(実質の拠出額<節税額になります)。

もちろん、(運用結果次第で)やらない方が良かった、となる可能性が無いのもそうですが、(老後まで待たなくても)翌年にはお金がもらえるのがNISAやiDeCoと決定的に違う点です。

今使うか、(増やして)遠い将来に使うか、みたいな選択も必要ないのね

経営セーフティ共済はもっとすごい!?

この貸付制度、小規模企業共済だけでなく経営セーフティ共済(中小企業倒産防止共済)にもあります。

その名の通り、取引先が倒産して売掛金等の回収が困難になったとき用(連鎖倒産を防止するため)の制度なのですが、

このときの借入(共済金貸付(掛金の10倍まで借入可、ただし借入額の1/10の掛金は消滅))とは別に、取引先が倒産していなくても借入ができる制度(一時貸付金制度)があります。

(借入限度額は小規模企業共済(掛金総額の7~9割)と同程度で、現在の利率は年0.9%)

| 掛金の納付月数 | 一時貸付金の借入限度額 |

|---|---|

| 1か月~11か月 | 0円 (利用できません) |

| 12か月~23か月 | 掛金総額 × 75% × 95% |

| 24か月~29か月 | 掛金総額 × 80% × 95% |

| 30か月~35か月 | 掛金総額 × 85% × 95% |

| 36か月~39か月 | 掛金総額 × 90% × 95% |

| 40か月以上 | 掛金総額 × 95% × 95% |

| 掛金総額が800万円の場合 | 掛金総額 × 100% × 95% (760万円) |

そして、こちらも小規模企業共済と同じく、増額借換があります。

(つまり毎年、これを行えば上記の金額分まで、翌年の掛金に充てられます)

経営セーフティ共済のメリット・デメリット

ただし、小規模企業共済と経営セーフティ共済には、大きな違いがあります。

この違いから、経営セーフティ共済は毎年の所得に大きな波がある人が、所得が多い年に拠出し、少ない(もしくは赤字の)年に受け取るのがセオリー(所得が安定している人には原則、メリット無し)なのですが、借入を併用すると神制度に大化けします。

その理由は、経営セーフティ共済は「所得控除」ではなく「経費」なので、国民健康保険料や介護保険料などの社会保険料も削減でき、

さらに、掛金が運用されない代わりに借入の利率が年0.9%(小規模企業共済は1.5%)なので、運用面ではほとんど差が無くなるからです。

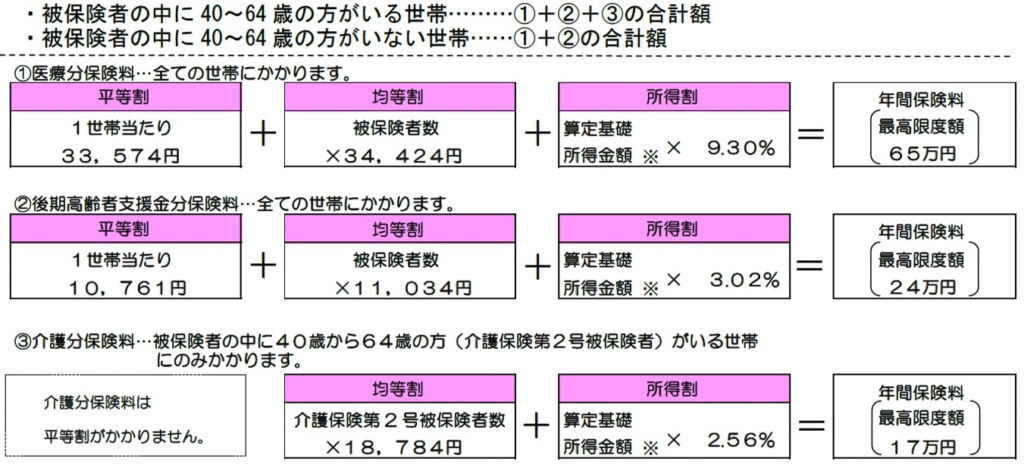

たとえば、大阪市在住で40~64歳の人がいる世帯の場合、年間の掛金に、上記の所得割の合計(9.30% + 3.02% + 2.56% = 14.88%)をかけた金額が浮きます(もらえるのと同じです)。

ただし、国民健康保険料の所得割には各区分ごとに賦課限度額(上限)が設定されおり、2025年度は医療分で65万円(65 ÷ 0.093 = 約698.9万円)なので、課税所得で700万円くらいから、このメリットは無くなります。

所得が低いほどメリットが多い

| 課税所得 | 税率 | 国民健康保険の所得割 | 節税+国保料削減効果 月7万円の場合 | 利回り 12~23か月 (24.2万円) | 利回り 30~35か月 (16.2万円) | 利回り 40か月以上 (8.2万円) |

|---|---|---|---|---|---|---|

| ~195万円 | 15% | 14.88% | 25.1万円 | 103.9% | 155.2% | 306.5% |

| ~330万円 | 20% | 14.88% | 29.3万円 | 121.3% | 181.2% | 357.7% |

| ~695万円 | 30% | 14.88% | 37.7万円 | 156.1% | 233.1% | 460.3% |

| ~900万円 | 33% | 0.00% | 27.7万円 | 114.8% | 171.4% | 338.5% |

| ~1800万円 | 43% | 0.00% | 36.1万円 | 149.6% | 223.4% | 441.0% |

| ~4000万円 | 50% | 0.00% | 42.0万円 | 173.9% | 259.7% | 512.8% |

| 4000万円~ | 55% | 0.00% | 46.2万円 | 191.3% | 285.7% | 564.1% |

国民健康保険料は2025年度の大阪市(40~64歳の人がいる世帯)で計算

節税効果に加えて、社会保険料(国民健康保険料)の削減効果も加味して計算するとこのようになり、小規模企業共済(先ほどの表)よりも(特に所得が低い人にとっては)利回りが大きくなります。

しかも、税率が15%、かつ掛金の納付月数が12~23カ月という最低条件でも、利回りが100%を超えています(払った分以上のお金が翌年に返ってきます)。

もはや、デメリットは1年目の掛金くらい、と言っても良いでしょう。

(これも、(借入利息と税金が引かれて)全額ではないものの、解約時に返ってきます)

所得が低い人ほど、(相対的に)社会保険料の負担が大きいからね

小規模企業共済・経営セーフティ共済どちらがお得か

では、トータルで小規模企業共済(+借入)と経営セーフティ共済(+借入)のどちらの方がお得か、なのですが、これは人によって変わります。

原則は先ほどの、小規模企業共済の表と、経営セーフティ共済の表を見比べて、利回りが高いほうが良いのですが、あまり差が無い場合は小規模企業共済の方が良いと思います。

具体的には、国民健康保険料が上限に達している(課税所得がおおよそ700万円以上の)場合、またはマイクロ法人(と個人事業主の二刀流)で社会保険料を最小化している場合などです。

-

-

資産管理マイクロ法人のメリット~使えるのはあと数年!?~

続きを見る

その理由は、受け取り時の課税が小規模企業共済の方が有利だからです。

同じ一括受取でも、小規模企業共済だと退職所得控除額を引いた後に1/2してから税金の計算になりますし、(会社の退職金などとは違って)受け取るタイミングは自分で選べるので(65歳以上で180か月以上掛金を払い込んでいる、または廃業届を出せば元本割れ無し)、

iDeCoと併用の場合でも、60歳でiDeCoを受け取り、70歳で小規模企業共済を受け取る(10年ルールで重複期間の退職所得控除額を再度使う)こともできます。

(たとえ、10年ルールが15年ルールに改悪されても、75歳で受け取れば良いです)

また、受け取り時は(借入が無いものとして)税金を計算したあとに返済になるため、単純に(事業が赤字などではなく)引退後に受け取った場合、差し引きマイナスになる(手出しが発生する)可能性が高いです。

たとえば、経営セーフティ共済の掛金総額が800万円で、各種控除(基礎控除・青色申告特別控除・社会保険料控除など)を引いた後の課税所得が650万円だと、所得税+住民税は152.25万円(約19.0%)になるため、「掛金総額ー借入額」より大きくなると思います。

これが小規模企業共済で、拠出年数が10年だと(800 - 400)/ 2 = 200万円 に対して課税なので所得税+住民税は30.25万円(約3.78%)となります。

(退職所得控除額が無かったとしても、77.25万円(約9.66%)なのでプラスになるはずです)

小規模企業共済を優先した方が良い

上記以外の場合(課税所得700万円以下で国民健康保険に加入など)は経営セーフティ共済の方がトータルでお得になる可能性が高い上、掛金の上限も月20万円(年240万円)と高いため、こちらだけで良いように見えますが、掛金総額の上限(800万円)があることに要注意です。

このあたり、NISAとiDeCoの関係にもよく似ています。

-

-

iDeCoを今すぐ始めるべき4つの理由~口座乗っ取り対策も万全!?~

続きを見る

しかも、この掛金総額の上限(800万円)まで埋まってしまうと、解約するまでの間、(掛金の運用は無いため)年0.9%とはいえ借入の利息だけがかかり続けてしまうことになりますし、

(経営セーフティ共済は解約後も再加入が可能ですが)2024年10月から解約後2年間の掛金は経費計上ができないように改悪され、使い勝手が悪くなってしまいました。

経営セーフティ共済の注意点

また、経営セーフティ共済にはもう1つ、注意点があります。

それは、借入金の使途が、小規模企業共済は「事業に必要な運転資金、その他事業に関連する資金、または生活資金」と幅広いのに対し、経営セーフティ共済は「事業資金(運転資金、設備資金)」に限定されている、ということです。

もちろん、お金に色はないので、本来売上などから出すはずの事業資金に借入を充てて、売上を翌年の掛金に回す、でも良いのですがネットビジネスなどで事業資金があまり必要ない場合は難しいかも知れません。

しかし、小規模企業共済の方が一般的に加入は難しいです(会社員の副業での加入は、実態に関わらずNGとなっています)。

会社員が使えるのはサイドFIREしてからになりそうね

万人におススメなのはiDeCo

このように、小規模企業共済(+借入)と、経営セーフティ共済(+借入)は非常に優秀なのですが、残念ながら使える人は限られています。

これに対して、iDeCoは誰でも加入ができ、(非課税の人以外は)ほぼお得になる制度です。

(上記の借入を行っていても、同時進行でやった方が良いです)

今は掛金の上限で会社員(2.3万円)よりも個人事業主(6.8万円)のほうが有利ですが、これも改正後は会社員でも6.2万円(個人事業主は7.5万円)とあまり差が無くなります。

-

-

【iDeCo2.0】公的年金の支払いが不要に~継続か繰上げ受給か~

続きを見る

掛金の上限アップ以外にも、iDeCoはどんどん便利になっていきますから、まだの方は早めに始めるのをおススメします。

お得な制度は積極的に使っていきたいね

それでは皆様、よきフィットネスライフを〜🏃♀️