こんにちは〜🌤️おりおりです🙋♀️

iDeCo2.0とは

最近、一部で「iDeCo2.0」という言葉が話題になっています。

iDeCoと言えば、2024年12月に確定給付企業年金(DB)や共済等の加入者の掛金上限額が1.2万円から2万円に、そして何よりiDeCo加入時に勤務先への申請(事業主証明書を書いてもらう)が不要になった、という改正がありましたが、

2025年の税制改正大綱でも制度の見直しが発表されています。

その内容とは、以下の通りです。

目玉は何といっても、企業型DCやDB、共済等に加入していない会社員の上限額が2.3万円から6.2万円に一気に上がることでしょう(他はおおむね7,000円だけアップ)。

これを見ても分かる通り、「iDeCo2.0」という大層な名前とは裏腹に、昨年末ころから言われていた内容と同じです。

ただし、マッチング拠出で「従業員が拠出する掛金の金額が、企業が拠出する掛金の金額を超えないこと」という条件が撤廃されたり(合計の上限は5.5万円 → 6.2万円)、

(定年後の継続雇用などで)厚生年金に加入していなくても70歳まで拠出を可能とするなど、細かい追加の修正案(未確定)はあります。

マッチング拠出というのは、企業型DCにおいて、企業が拠出する掛金に、従業員自身が掛金を上乗せするというものです。

企業型DC(企業型確定拠出年金)ってなあに?-制度の概要-

しかし、残念ながら肝心の年金関連法案の提出が遅れているらしく、(これまでの改正を考えると12月(1月拠出分)からは固定のため)おそらく2025年12月の施行には間に合わず、最短でも2026年12月からになると思われます。

(5年ルールだけは枠組みが違うため、先行して施行になる可能性もあります)

「つみたてNISA」から「新NISA」みたいな大変更があるわけじゃないのね

実は大きな変更

この中でオマケのような改正案「厚生年金に加入していなくても70歳まで拠出を可能とする」なのですが、これが結構大きいです。

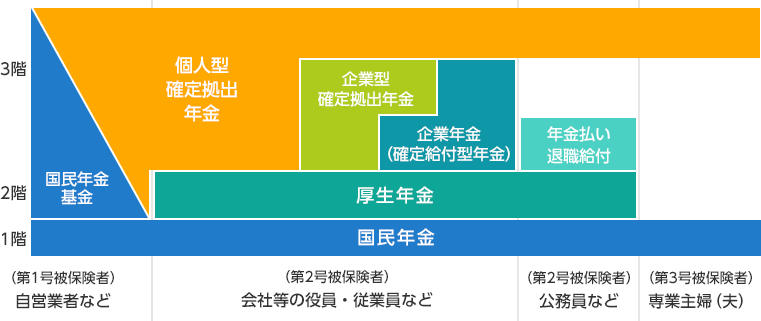

iDeCoとはあくまで年金制度の一つで、いわゆる3階建て(1階は国民年金、2階は厚生年金等)の3階の部分なので、これまでは公的年金の加入(保険料を支払っている)が大前提でした。

しかし、国民年金は原則、60歳まで(任意加入制度で希望すれば未納期間分だけ延長は可能)ですし、iDeCoの拠出可能年齢が引き上げになっても、実際に拠出できるのは60歳を過ぎても会社員(厚生年金に加入)として働いている人くらいでした。

ここに今回、メスが入り公的年金に加入していなくてもiDeCoに拠出できるようになるというわけですが、これで一番大きいのが年金の受給を開始した後でもiDeCoへの拠出が可能になるかも知れない、という点です。

給与などと同様に、年金にも税金が掛かりますし、これにもiDeCoの所得控除が効いて節税(もしくは無税化)が出来るようになるのです。

こうなると、年金が多い人も住民税非課税世帯になれる可能性が出てきますし、年金の繰下げ受給の代わりに受け取った年金をそのままiDeCoに拠出する、という選択も出来ます。

また、そうでなくても、月5,000円(最低拠出額)だけ拠出を継続し、退職所得控除額を増やす(年6万円で控除が40万円増える(34万円分が余る)ので、これまでの分に割り当てられる)という手もあります。

しかも、60歳を過ぎればいつでも受け取れるため、万が一、改悪されたとしても施行される前に受け取ってしまえば良いだけです。

つまり、60歳以降のiDeCoは資金ロック(およびその間に改悪の可能性)というデメリットが無い、最強の制度と言っても良いでしょう。

iDeCoを継続するために働く、は本末転倒だったけど、その必要が無くなるんだね

NISAを先に使う

しかし、そうなると引退してからiDeCoを受け取るまでの期間の生活費はどうするの?となりますが、そこは特定口座(あれば)、もしくはNISAの取り崩しで対応します。

もちろん、iDeCoを受け取るまでの繋ぎでもあるのですが、こうすることでiDeCoを(税制上、有利な)一括で受け取った後、空いたNISAの枠に入れて少しずつ取り崩せば、使うまでの間の運用益も非課税にできて一石二鳥です。

また、特定口座なら取り崩し時に発生した税金にiDeCoの所得控除を当てることも出来ます。

-

-

iDeCoから埋めてNISAから使う、が良い理由~特定口座は4年間だけ利用~

続きを見る

この辺のテクニックは60歳より前に引退(FIRE)した人限定、かつ国民年金保険料の免除制度との二者択一だったのですが、年金の加入(支払い)に関係なくiDeCoに拠出可能となれば、一気に使える人が増えそうです。

ただし、iDeCoの掛金(小規模企業共済等掛金控除)は国民年金保険料(社会保険料控除)のように、配偶者の分も支払ったからと言って所得が多い方に付ける、みたいなことは出来ないため要注意です。

(専業主婦等だと、年金が開始してもほとんどのケースで公的年金等控除額の範囲内に収まる(無税になる)ため、拠出する意味は無いと思います)

もちろん、拠出時のメリットが享受できないのは承知の上で、ただ運用益を非課税にするために使うのであればこの限りではありませんが、

出口が非課税になるように注意する必要が(それでも運用結果次第ではみ出す可能性も)ありますし、NISAが余っているならそちらの方が良いです。

iDeCoがどれだけお得か、は散々取り上げてきましたが、あくまで所得控除ありきの話です。

-

-

iDeCo出口改悪は無問題!?~退職控除0円で何億円になっても損にならない理由~

続きを見る

節税さえ出来れば、最低税率(所得税+住民税で約15%)でもNISAより断然お得だよ

改正を待たずに始めるべし

ただし、前述のように、この改正は2026年末か、それ以降になりそうです。

しかし、少しでも魅力を感じたのであれば、改正を待たずに始めた方が良いと思います。

なぜなら、iDeCoのメリットは今でも十分すぎるくらいありますしiDeCoに積み立てられる金額は拠出期間が長いほど、つまり早く始めれば始めるほど多くなるからです。

会社員の場合、今の月2.3万円だと物足りないかも知れませんが、今始めておけば掛金の上限が上がった後の分にも今の退職所得控除額が使えます。

始めるハードルで言うと、2024年12月の改正(会社への申請が不要に)で下がったばかりで、最近話題の証券口座乗っ取り対策も最強レベルなので、まさに今がiDeCoを始めるベストタイミングだと言っても良いでしょう。

-

-

iDeCoを今すぐ始めるべき4つの理由~口座乗っ取り対策も万全!?~

続きを見る

また、今回の「iDeCo2.0」のように、今後もどんどん使いやすく改正されていくでしょうし、国も資産所得倍増プランの一角として重要視しているでしょうから、

公的年金の財源が厳しくなっていく中、自分の老後は自分で守る、ということで検討されてみてはいかがでしょうか。

公的年金頼みからiDeCoへ誘導するために、今後もますます優遇されていくかも知れないわね

それでは皆様、よきフィットネスライフを〜🏃♀️