こんにちは〜🌤️おりおりです🙋♀️

こどもNISAの概要

2025年12月に発表された税制改正大綱で、こどもNISA(正確には「こども支援NISA(仮)」)の概要が決定しました。

2024年1月から、新NISA(18歳以上のみ)の開始と同時に、旧NISA(ジュニアNISAも含む)が廃止されたため、18歳未満が使える非課税口座が無くなっていたのですが、それが復活することになります。

| ジュニアNISA (2023年末廃止) | こどもNISA(予定) (2027年開始予定) | |

|---|---|---|

| 対象年齢 | 20歳未満 (2023年以降は18歳未満) | 18歳未満 |

| 年間投資上限 | 80万円 | 60万円 |

| 非課税保有限度額 | 400万円 | 600万円 |

| 非課税期間 | 5年間、または18歳までの長い方 | 無期限 (18歳で通常のNISA(つみたて投資枠)に移行) |

| 対象商品 | 株式・投資信託 (一部、レバナスなどのレバレッジ商品も含む) | つみたて投資枠の対象商品 (指定インデックス(※1)に連動、または一定の条件(※2)を満たす商品) |

| 払い出し可能年齢 | 18歳以上 (2024年以降は全額(口座廃止)なら可能) | 12歳以上 (払い出し理由や子の同意が必要) |

※1:「S&P500」(米国)、「MSCI ACWI」(全世界)、「TOPIX」/「日経平均」(日本)など

※2:信託報酬(税抜)が基準(国内運用は年0.5%、海外運用は年0.75%)以下、かつ運用期間が5年以上

このように、ジュニアNISAと金額的には近いものになりましたが、対象商品がつみたて投資枠で買えるものに限定されます(そもそも18歳でつみたて投資枠に移行になるため)。

具体的には、「eMAXIS Slim 米国株式(S&P500)」や「eMAXIS Slim 全世界株式(オール・カントリー)」などです(他にも、S&P500やオルカン連動で買える商品は数多くあります)。

しかし、NASDAQ100は指定インデックスではないため、現在は「iFreeNEXT NASDAQ100インデックス」(信託報酬:0.495%、設定日:2018年8月31日)しか選択肢がありません。

(「eMAXIS NASDAQ100インデックス」(信託報酬:0.2035%、設定日:2021年1月29日)が設定から5年になるので、もうすぐ対象になるかも知れません)

また、少数精鋭系(ハイリスクハイリターン)では唯一、「iFreeNEXT FANG+インデックス」(信託報酬:0.7755%、設定日:2018年1月31日)が購入可能です。

ジュニアNISAが、個別株やETFだけでなく、レバレッジ商品まで買えていたことを考えると、かなり限定されるわね

こどもNISAのお得な使い方

では、このこどもNISA、どのように使えばこれまでよりお得になるのか、ですが条件はかなり限定的になりそうです。

まず、大学や高校、塾などの教育費を子供が小さい頃から積み立てる、という目的なら(教育費に直接使う場合、贈与税は掛からないため)両親のNISAに積み立てておいた方が、払い出しの制限(12歳以上、かつ払い出し理由や子の同意が必要)がない分、自由度が高いです。

例外は、子育てに十分お金を使いながら両親のNISAを満額(共働きなら360万円 × 2、専業主婦なら360万円 + 110万円)にしてもなおお金が余る、という高所得世帯だけです。

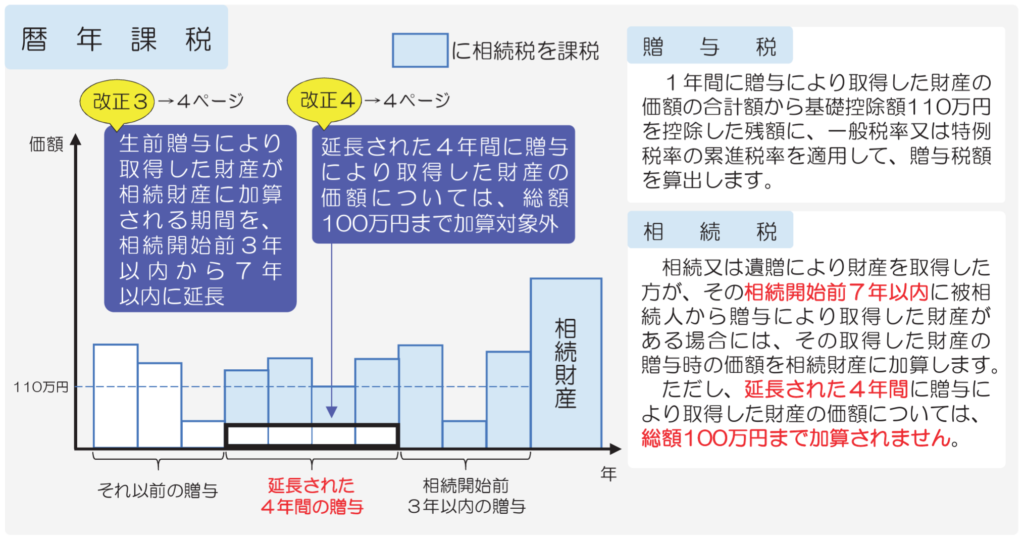

また、祖父母から孫への贈与であれば、持ち戻し制度(死亡前7年以内に贈与した財産は相続財産に加算される)の適用外になるため、相続税対策として有効なのですが、

そもそも相続税の基礎控除(3,000万円 + 600万円 × 法定相続人の数)以下なら相続税は掛からないので、どちらにせよ実質、富裕層にしかメリットが無い、ということになります。

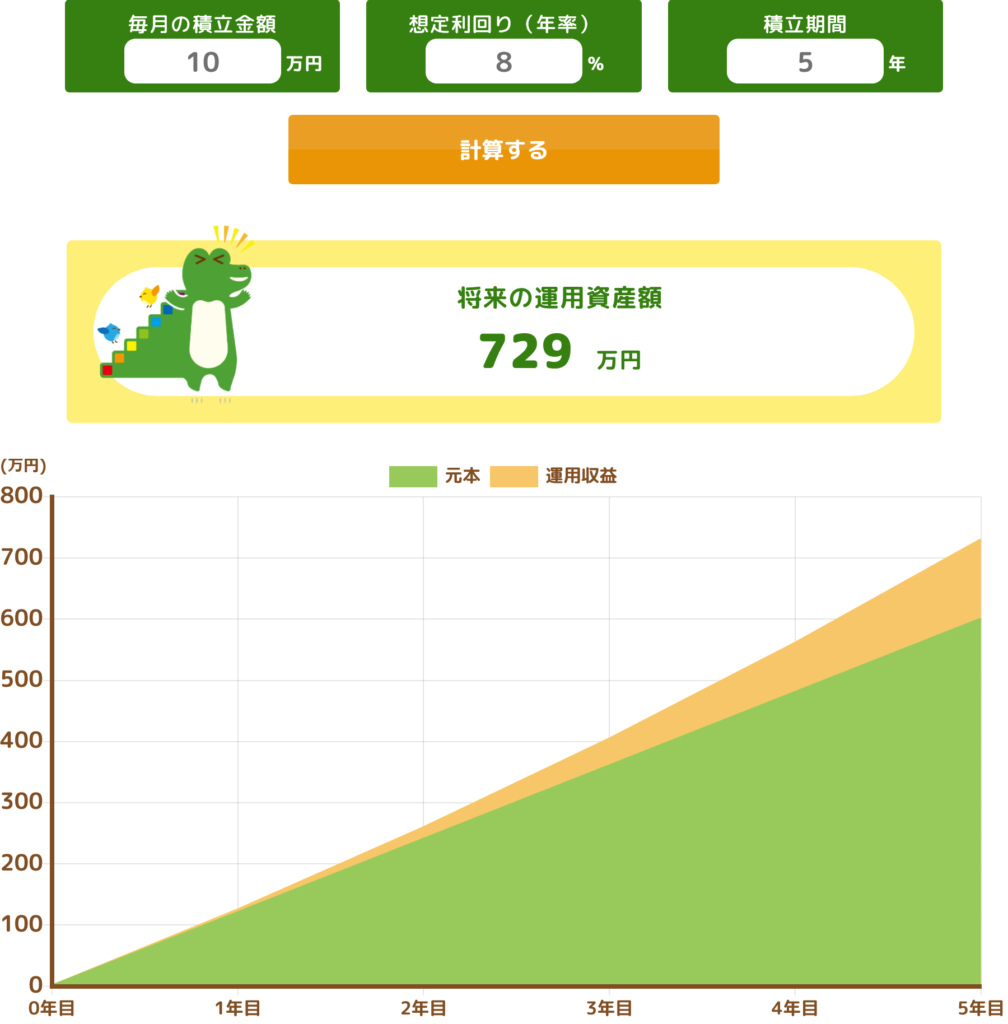

また、子供の老後資金として0歳から5歳までの5年間、月10万円を積み立て(元本600万円)、(運用利回りが年率8%なら)60歳になったら5億円になる、という夢のような試算もあり、

確かに複利は期間が長ければ長いほど有利ですが、若ければ若いほど自己投資(または子供への投資)の効果も大きいため、十分な教育資金を確保した上で余る(有効な使い道がない)、という場合以外は微妙かも知れません(つまりは、この場合も富裕層限定になります)。

結局、お金だけがあっても何かと交換しなければ意味が無いですし、それなら自分(子供)の能力を高めるのに使って、成長や稼ぐ過程も含めて楽しんだ方が良いと思います。

「魚(お金)を与えるのではなく釣り方(稼ぎ方)を教えよ」という考え方もあるね

こどもNISAの上位互換(未成年口座)がすでにある

こうして、こどもNISAを有効活用するため登竜門をくぐっても、まだゴールではありません。

次にそびえ立つのが、未成年口座です。

| こどもNISA(予定) (2027年開始予定) | 未成年口座 | |

|---|---|---|

| 対象年齢 | 18歳未満 | 18歳未満 |

| 年間投資上限 | 60万円 | 制限なし(贈与税非課税は110万円まで) |

| 非課税保有限度額 | 600万円 | 利益が年95万円まで (年率8%なら1,187万円) |

| 非課税期間 | 無期限 (18歳で通常のNISA(つみたて投資枠)に移行) | 18歳未満 (18歳以上でも無職なら利益が年43万円まで非課税) |

| 対象商品 | つみたて投資枠の対象商品 (指定インデックス(※1)に連動、または一定の条件(※2)を満たす商品) | 何でも可 |

| 払い出し可能年齢 | 12歳以上 (払い出し理由や子の同意が必要) | 制限なし |

※1:「S&P500」(米国)、「MSCI ACWI」(全世界)、「TOPIX」/「日経平均」(日本)など

※2:信託報酬(税抜)が基準(国内運用は年0.5%、海外運用は年0.75%)以下、かつ運用期間が5年以上

具体的に言うと、未成年の住民税の基礎控除は135万円(成人は43万円)、所得税の基礎控除は年齢関係なく昨年分から95万円(所得が132万円以下の場合)なので、

18歳未満で所得が無ければ(無職の場合は)、特定口座の利益が95万円までは所得税・住民税ともに非課税になるため、この範囲内であれば事実上の非課税口座になります。

非課税保有限度額に換算すると、想定利回りが年率8%なら 95 / 0.08 = 1,187.5万円 となり、贈与税が掛からない上限である年110万円ずつ積み立てると、10~11年で完了です。

しかも、所得税の基礎控除は今後も物価や最低賃金に合わせて見直しを行うと言われており、これに合わせて未成年口座の(事実上の)限度額も上がる可能性が高いです。

(住民税が据え置きだとしても、135 / 0.08 = 1,687.5万円(約15年)まで上がる計算です)

また、特定口座なので、こどもNISAとは違って個別株でもレバナスでもレバレッジ(ブル)型ETFでも、何でも買えます(ハイリスク・ハイリターンだけでなく、ゴルプラ・ゴルナスなどの比較的短期投資(10年後の教育資金など)に向いているファンドも選べるのが大きいです)。

もちろん、こどもNISAやジュニアNISAのような払い出し制限なんてありません。

ちなみに、毎年利益を出すために高配当がセオリーと言われていますが、益出し(一旦、売却して買い直し)をすれば分配金が出ないファンドでも可能です。

(むしろ、想定以上に利益が出た年は(一部だけ益出しして)控除を超える分だけ持ち越し、翌年以降のあまり利益が出なかった年の控除にぶつけられるので、無駄がないと思います)

-

-

ゴルナス・ゴルプラを非課税にする方法~米国関税と中東情勢を経て再評価~

続きを見る

未成年口座に年110万円を積み立てるなら、(贈与税を払う場合は別として)こどもNISAを同時進行は無理だね

NISAよりも優先すべきはiDeCo

このように、なかなか活用するのが難しい「こどもNISA」ですが、2027年1月にはそれ以上に重要な改正が予定されています。

それは、iDeCoの拡充(いわゆる「iDeCo2.0」)です。

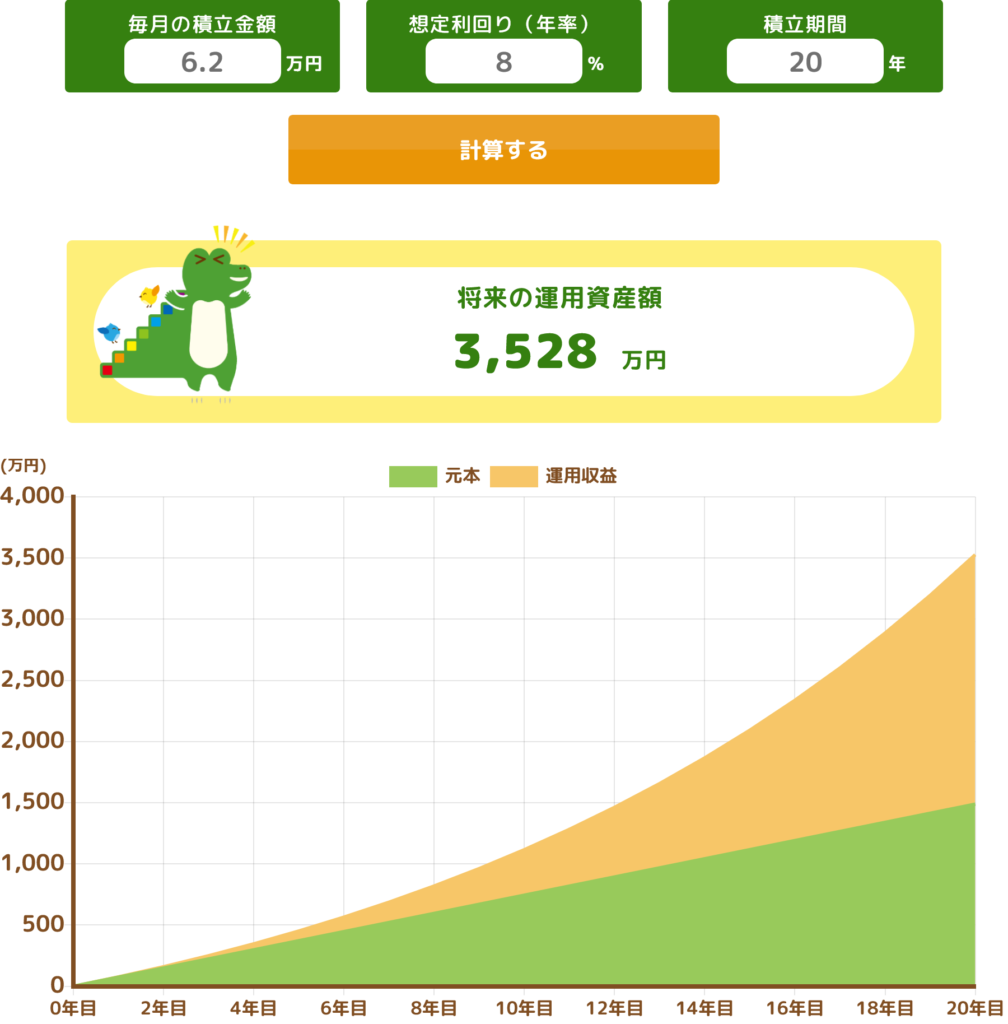

一番大きいのは、これまで月2.3万円までしか拠出できなかった会社員も、月6.2万円まで拠出できるようになることです。

ちなみに、これ以外にも出口の選択肢が広がる改正が盛り込まれています。

-

-

【iDeCo2.0】公的年金の支払いが不要に~継続か繰上げ受給か~

続きを見る

高所得者のiDeCoの効果

iDeCoは所得控除の効果がある限り(税率が15%でも)、利回りや拠出金額、退職所得控除額に関わらず理論上、「絶対に」特定口座よりお得になる制度ですが(詳細は下記参照)、

-

-

iDeCoは年率30%でも損しない理由~数百憶円になってもOK~

続きを見る

こどもNISAを検討するような高所得者であれば、その効果はとんでもないことになります。

これが、どれほどの差になるかは、つみたてシミュレーターで簡単に結果が出ます。

もはや、税金を計算するまでもなくiDeCoの方が有利だと分かりますが、計算してみても退職所得は1/2に対して課税なので、理論上の上限税率でも 55 / 2 = 27.5%(額面の0.725倍)で、どうあがいても逆転は不可能(手取り額でも、iDeCo > NISA)です。

(利回りや期間が変わっても額面上の「iDeCoの資産額 / NISAの資産額」(約1.75倍)は同じ)

税率30%(課税所得330万円)以上は、iDeCo > NISA が確定

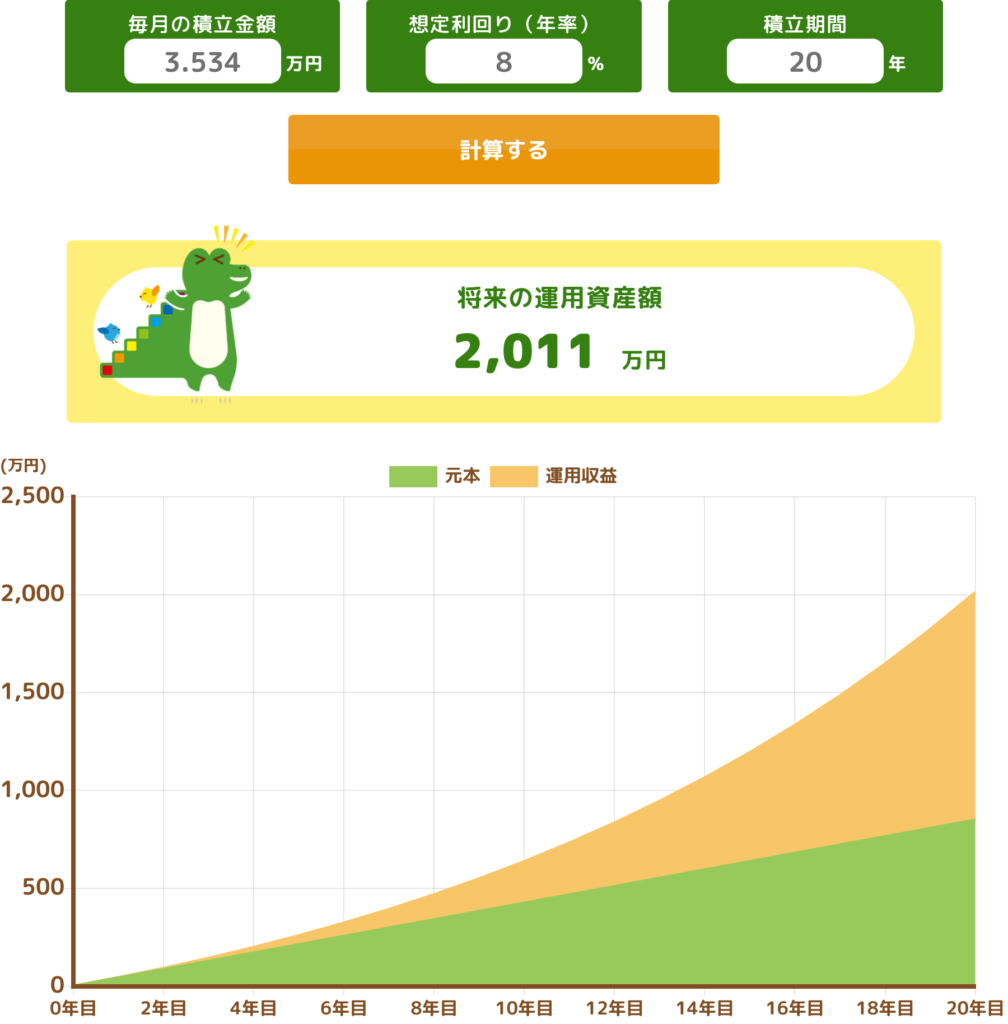

そもそも、この1.75倍という数字は、月々の積み立て額(6.2万円 / 3.534万円)と同じです。

ですので、拠出時の税率(課税所得)次第で、積み立て(拠出)金額と期間に関わらず、結果は分かります。

つまり、税率が30%(課税所得が330万円)以上なら、NISAよりiDeCoの方が確実にお得です。

というか、税率をXとして方程式「1 / (1 - X) × 0.725 > 1」を解くと「X > 0.275」になるため、税率が27.5%を超えると「iDeCo > NISA」が確定します。

(厳密には、1年目は節税効果が無いので、積み立て期間が極端に短く爆益が出た場合は除く)

そうでなくても、運用後の資産額が5000万円以上とかでないと「NISA > iDeCo」にはならないので、(稼ぎが少ない・普通の時に得になるなら)稼ぎが多かった場合に多少税金を多く払うくらい許容できる、という人の方が多いと思います。

(閾値は条件によって変わるため、下記の計算機で確認してみて下さい)

-

-

iDeCo計算機(節税効果)

続きを見る

優先順位は、iDeCo > 自分のNISA > 未成年口座 > こどもNISA

というわけで、非課税制度を最も効率よく使うには、まずiDeCoを限度額まで拠出し、自分(と配偶者)のNISAを年360万円(または年110万円)積み立て、

それでも投資余力がある場合は、未成年口座(こども1人あたり年110万円)に積み立てて、(11年または15年後)それが埋まったらようやく、こどもNISAの出番です。

もはや何のために創設されるのか、よく分からなくなってきました(笑)

これなら、そんなに余裕がない世帯のためにも、こどもNISAに積み立てたら所得控除になる(これなら自分のNISAよりも優先する価値がある)などがあった方が良かったと思います。

とは言え、(損得は別にして)目的別に口座を分ける、などの利用であれば意味はあるので、上手く活用できそうな人は活用してみて下さい。

新しい制度が出来るからといって、必ずしも使った方がいいとは限らないのね

それでは皆様、よきフィットネスライフを〜🏃♀️