こんにちは〜🌤️おりおりです🙋♀️

NISA非対応でも非課税に

暴落耐性と高リターンを両立できるということで、一世を風靡したゴルプラ(Tracers S&P500ゴールドプラス)、そしてさらなるリターンを狙ったゴルナス(Tracers NASDAQ100ゴールドプラス)が新たに登場しましたが、

最大の欠点はどちらもNISAでは(つみたて投資枠・成長投資枠ともに)買えないことです。

しかし、実はNISAを使わずともゴルナスやゴルプラを非課税にできる方法があります。

それは、未成年口座の活用です。

ゴルナスやゴルプラの最大の強みとも言える、「運用期間が短くてもマイナスになりにくい」という特性も相まって、こどもの教育資金の運用方法としてはかなり有効だと思います。

(通常のインデックス投資(S&P500やオルカンなど)では、確実にマイナスを避けるには15年(つみたてなら20年)が必要なため、教育資金を運用するのは原則NGだと言われています)

以下、ゴルナス・ゴルプラの解説が続くため、非課税にする方法の詳細についてはこちらまで飛ばして下さい。

使うタイミングと暴落が重なっても大丈夫なのね

ゴルナス・ゴルプラのチャート

ゴルナス・ゴルプラと言えば、株式(NASDAQ100、またはS&P500)とゴールドを半分ずつ、それぞれ2倍のレバレッジを掛けて理論上は100%ずつ保有しているのと同じ状態にして、

株式のリターンをそのままに、株価下落時は(一般的に上がるとされる)ゴールドの値動きで相殺できる、という触れ込みですが、実際のところはどうなのか、最近の米国関税と中東情勢による影響も踏まえて見てみましょう。

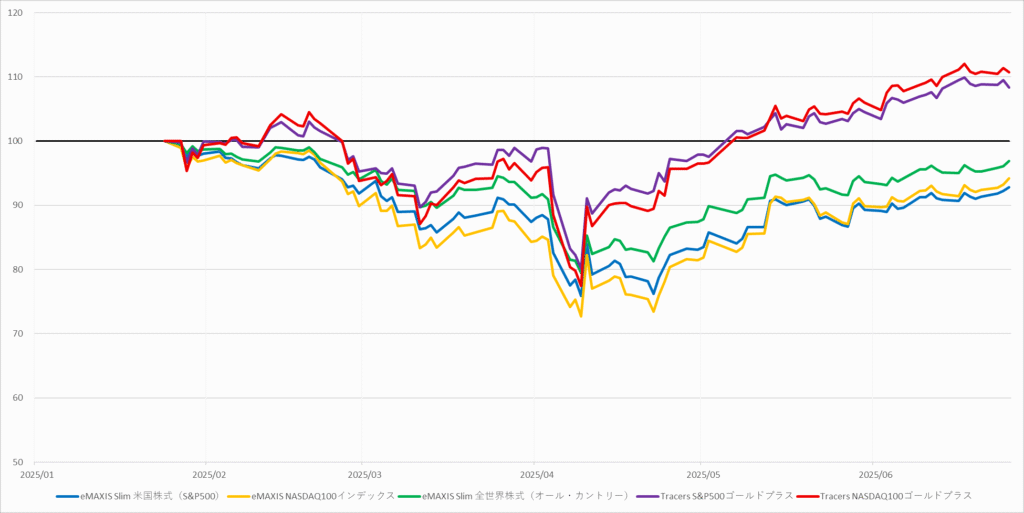

ゴルナスの設定来リターン

| eMAXIS Slim 米国株式(S&P500) | eMAXIS NASDAQ100インデックス | eMAXIS Slim 全世界株式(オール・カントリー) | Tracers S&P500ゴールドプラス | Tracers NASDAQ100ゴールドプラス |

|---|---|---|---|---|

| 92.83 | 94.20 | 96.88 | 108.38 | 110.70 |

S&P500もNASDAQ100もオルカンも軒並みマイナスになっているところ、ゴルナスもゴルプラもプラスになっています。

大底もS&P500やNASDAQ100よりは上(オルカンと同程度)ですが、それ以上に回復の早さが特徴的です。

数日レベルだとタイムラグがありますが、月単位などで見れば株式の下落をゴールドの上昇でうまく相殺(軽減)できている、と言っても良いと思います。

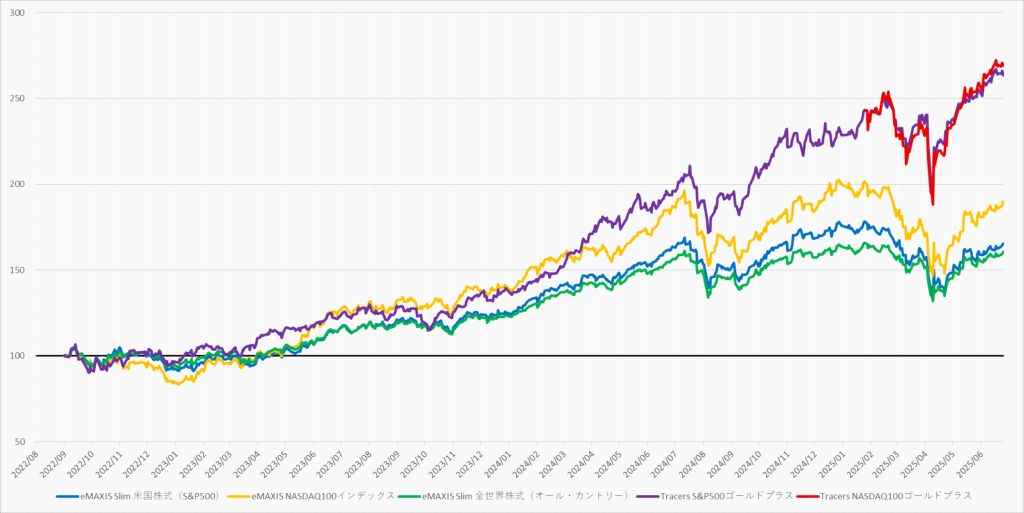

ゴルプラの設定来リターン

| eMAXIS Slim 米国株式(S&P500) | eMAXIS NASDAQ100インデックス | eMAXIS Slim 全世界株式(オール・カントリー) | Tracers S&P500ゴールドプラス | Tracers NASDAQ100ゴールドプラス |

|---|---|---|---|---|

| 165.59 | 189.88 | 160.77 | 263.46 | 269.11 ※1 |

※1:ゴルナスの運用開始日(2025年1月24日)時点で、同日のゴルプラと同じ価格として計算

約3年弱の期間で、S&P500やオルカンは約1.6倍、NASDAQ100は約1.9倍になったところ、ゴルプラはなんと脅威の約2.6倍です(ゴルナスはこの頃まだ存在していないため参考値です)。

つまり、株式が伸びた時はその恩恵をしっかり享受できる、これもゴルナスやゴルプラの大きな強みだと言えるでしょう。

少なくとも今のところは思惑通りの結果になっていそうだね

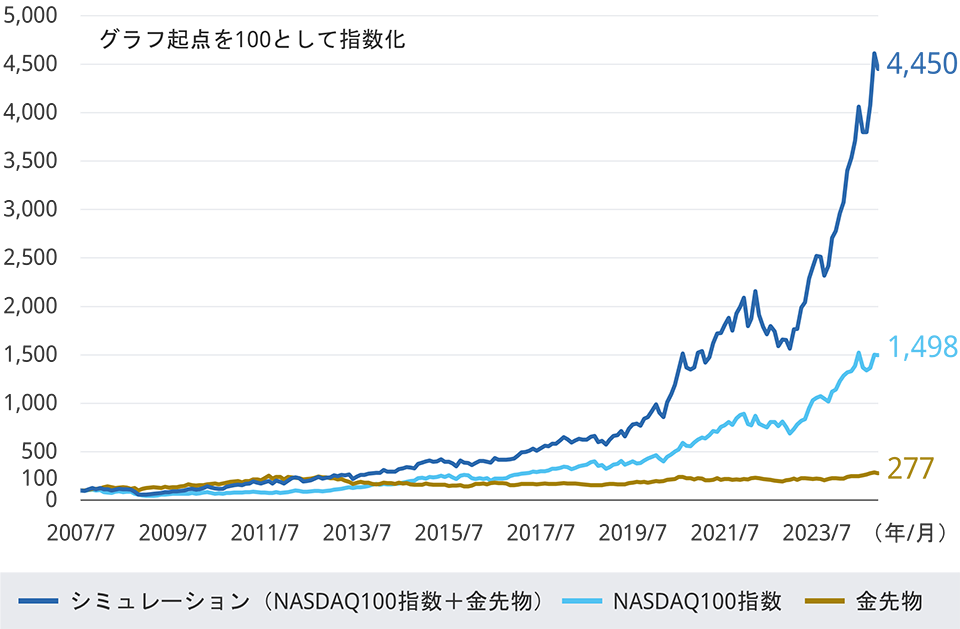

ゴルナス・ゴルプラの長期リターン

Tracers NASDAQ100ゴールドプラス - 特設ページ|日興アセットマネジメント より抜粋

| シミュレーション | NASDAQ100指数 | 金先物 | |

|---|---|---|---|

| リターン | +25.5% | +18.2% | +7.3% |

| リスク | 26.0% | 22.1% | 16.9% |

| リターン/リスク | 0.98 | 0.82 | 0.43 |

| 最大下落率 | -54.4% | -57.7% | -43.5% |

Tracers NASDAQ100ゴールドプラス - 特設ページ|日興アセットマネジメント より抜粋

では、それよりももっと長期で見た場合はどうなるのか、と言うとシミュレーションでは上記の通りなのですが、

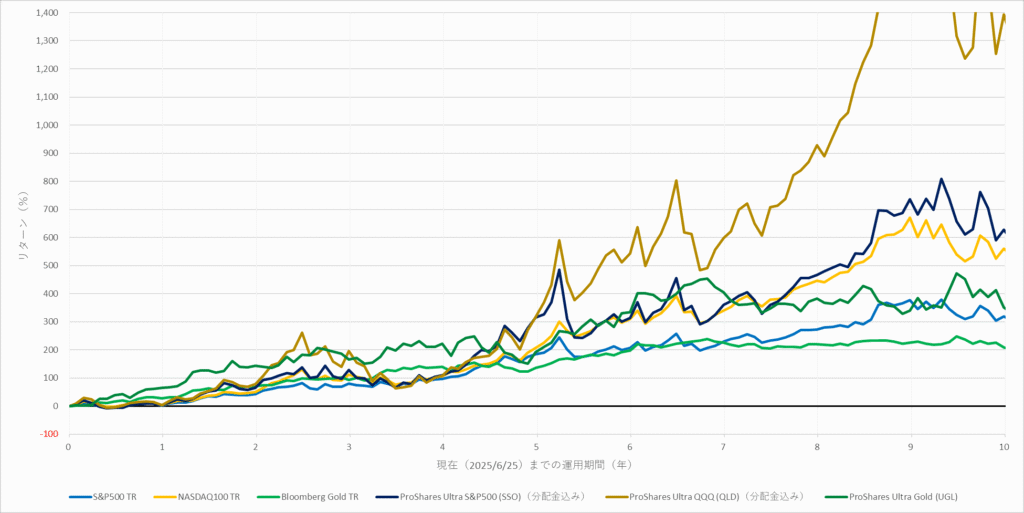

これを株式とゴールドに分解して、それぞれの2倍レバレッジETF(分配金込み・円ベース)も含めて、実際のデータで見てみましょう。

(現在までの期間(日数)を横軸、リターン(%)を縦軸としたリターングラフにします)

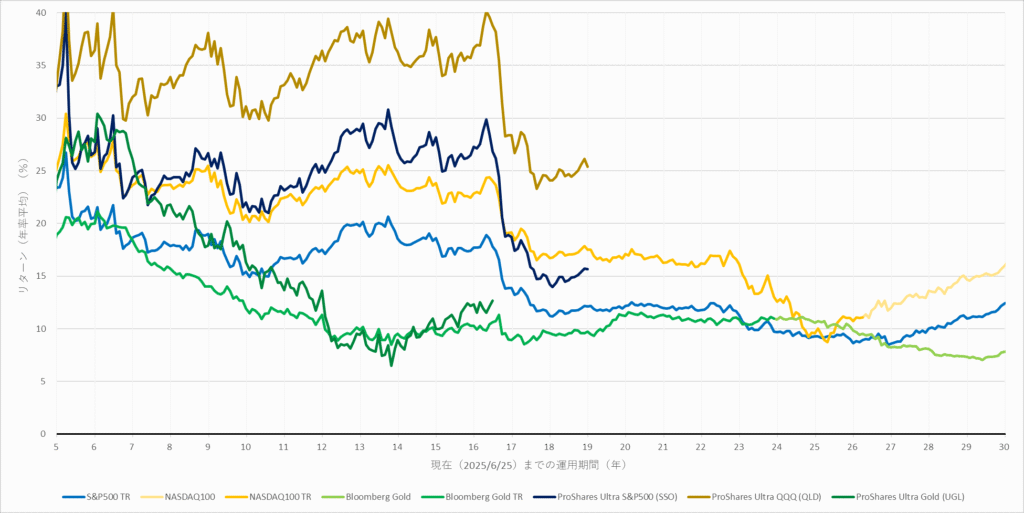

過去10年のリターン

| 年数 | S&P500 TR | NASDAQ100 TR | Bloomberg Gold TR | ProShares Ultra S&P500 (SSO)(分配金込み) | ProShares Ultra QQQ (QLD)(分配金込み) | ProShares Ultra Gold (UGL) |

|---|---|---|---|---|---|---|

| 0.5 | -3.69 | -1.87 | 16.06 | -5.52 | -3.25 | 39.25 |

| 1 | 2.05 | 2.77 | 27.48 | 3.89 | 2.63 | 65.13 |

| 2 | 41.74 | 49.85 | 71.45 | 65.63 | 78.45 | 143.56 |

| 3 | 80.16 | 112.03 | 93.57 | 128.91 | 195.79 | 166.74 |

| 5 | 185.07 | 206.42 | 136.89 | 314.52 | 317.13 | 192.34 |

| 10 | 318.54 | 560.90 | 207.99 | 627.52 | 1394.07 | 351.38 |

この中でも、S&P500の2倍レバレッジ(SSO:ProShares Ultra S&P500)、さらにNASDAQ100の2倍レバレッジ(QLD:ProShares Ultra QQQ)のリターンがずば抜けて高く、

ゴールド(Bloomberg Gold TR)そのものは株式(S&P500やNASDAQ100)より少し見劣りしますが、2倍レバレッジ(UGL:ProShares Ultra Gold)になると遜色なくなります。

単純にこの2つの平均と考えれば、ゴルナスやゴルプラの長期でのリターンは、S&P500やNASDAQ100を大きく上回るものになることは容易に想像ができます。

過去30年のリターン(年率平均)

| 年数 | S&P500 TR | NASDAQ100 TR | Bloomberg Gold TR | ProShares Ultra S&P500 (SSO) | ProShares Ultra QQQ (QLD) | ProShares Ultra Gold (UGL) |

|---|---|---|---|---|---|---|

| 5 | 23.39 | 25.19 | 18.89 | 33.01 | 33.18 | 24.01 |

| 10 | 15.41 | 20.81 | 11.92 | 21.98 | 31.10 | 16.29 |

| 15 | 18.60 | 23.81 | 9.51 | 28.19 | 37.69 | 9.95 |

| 19 | 12.14 | 17.52 | 9.73 | 15.56 | 25.36 | - |

| 25 | 9.27 | 9.57 | 10.59 ※1 | - | - | - |

| 30 | 12.41 | 16.01 ※1 | 7.85 ※1 | - | - | - |

※1:一部の期間はプライスリターンで計算しています

さらに長期間にしても(リターンだとグラフ(数字)が突き抜けて見にくくなるため年率平均にしていますが)、QLD(NASDAQ100の2倍レバレッジ)が頭ひとつ抜けています。

しかも、19年前(2006年)と言うとリーマンショック(2007年)を経験している、というのがポイントです。

ただし、SSO(S&P500の2倍レバレッジ)はリーマンショックの期間を含めるとNASDAQ100(レバレッジなし)を下回ってしまいます。

NASDAQ100とITバブル崩壊

NASDAQ100と言えば、(S&P500やオルカンと比べても格段に)ITバブル崩壊(2000年~)の影響をモロに受けた、というのが有名です。

確かに、ITバブル崩壊直前の天井から見たらものすごい下落率なのですが、その前の数年間の異常な上昇分が無くなっただけ、というのが先ほどの表の黄色マーカ部を見ても分かると思います(急上昇と暴落の期間を両方含めるとリターンの数字は落ち着く)。

とは言え、お金が必要なタイミングでITバブル崩壊の底のような状態になると困るのですが、ここ数年のNASDAQ100を見ても、ITバブル崩壊前のような異常な上昇にはなっていないため、このレベルの暴落が起きる可能性は低いと思います。

しかし、当時と比べたらNASDAQ100とS&P500の差は減っている(S&P500もハイテクの比率が上がっている)ため、これまでのQLDほど尖ったリターンは期待できないかも知れません。

-

-

ゴルナスはその後どうなったか~NASDAQ100ゴールドプラス~

続きを見る

ゴルナスとゴルプラはどちらを選んでも間違いなさそうね

ゴルナス・ゴルプラを非課税にする方法

NISAで買えないゴルナス・ゴルプラでも、未成年口座で運用益を非課税にできる、その理由は基礎控除があるからです。

もちろん、基礎控除は成人にもあるのですが、働いていると(年収103万円以上なら)自動的に使い切ってしまっているため、活用することができません。

しかし、基礎控除は働けない年齢から(なんなら0歳児でも)存在し、所得の種類によらず使えるため、特定口座での運用益に当てることも可能です。

非課税にできる金額

ですので、非課税にできるのは基礎控除の金額分まで、ということになるのですが、基礎控除は所得税(48万円)と住民税(43万円)で異なります。

基礎控除は、納税者本人の合計所得金額に応じてそれぞれ次のとおりとなります。

No.1199 基礎控除|国税庁

納税者本人の合計所得金額 控除額 2,400万円以下 48万円 2,400万円超2,450万円以下 32万円 2,450万円超2,500万円以下 16万円 2,500万円超 0円

現行制度において、未成年者は、前年中の合計所得金額が135万円以下の場合には非課税となりますが、民法の改正により成年年齢が20歳以上から18歳以上に引下げられたことに伴い、この非課税の対象となる未成年者の年齢も同様に、20歳未満から18歳未満に引き下げられます。

(注)令和5年度の場合、平成17年1月3日以降に生まれた方が未成年者となります。

大阪市:市民税・府民税の税制改正内容 (…>市税について>個人市民税)

つまり、完全に非課税にするには低い方(43万円)以下になるのですが、未成年だと住民税の基礎控除は135万円あるため、48万円です。

これはあくまで1年間の利益ですから、NISAの非課税枠(利益は関係なく投資元本の金額)とは違います。

非課税枠と同列にするなら、例えばリターン(年率)が8%だった場合は 48 / 0.08 = 600万円 までは非課税、ということになります。

さらに今後、基礎控除が(所得税のみだとしても)引き上げになると、この金額も引き上げになります。

-

-

「年収160万円の壁」で化ける未成年口座~非課税枠が2000万円以上に~

続きを見る

ただし、年間110万円を超える金額を入金すると贈与税が発生するため、要注意です。

(最終的な使用用途がその子の教育資金だとしても、運用を挟むと贈与になります)

「益出し」を意識する

しかし、年率8%と言ってもあくまで平均の話で、実際はその年によって運用結果は上下します(+15%の年もあれば、-5%の年もあるでしょう)。

そうなると、想定以上の利益が出て基礎控除の金額を超えてしまう可能性もありますが、問題ありません。

どんなに利益が出ようが、基礎控除の範囲内になるように益出しをすれば良いだけです。

たとえば、未成年口座で600万円を運用し90万円(15%)の含み益が出た場合、基礎控除から逆算して 690 × 48 / 90 = 368万円分 だけ売却します。

(実際は約定までに上昇する可能性も考えて、もう少し低めに設定します)

そして、同じ商品を翌営業日に買い戻します。

(別の商品や口座区分なら同日でも可能ですが、翌年以降の計算が面倒になると思います)

保有している投資信託の解約同日に、同じ投資信託を買い戻すことはできますか。

口座区分(特定口座、一般口座、NISA口座)が同じ場合、取引成立日が同じ日に同じ投資信託の購入注文と解約注文はできませんが、口座区分が異なる場合は可能です。

保有している投資信託の解約同日に、同じ投資信託を買い戻すことはできますか。 | よくあるご質問(Q&A)|松井証券

また、口座区分が同じ場合、同方向(購入と購入、解約と解約)の注文もできませんが、口座区分が異なる場合は可能です。

そうすると、取得価額が売却前と現在の基準価額の間になり、一部(基礎控除からはみ出した分)だけが翌年に繰り越しになりますし、翌年に利益があまり出なかったとしても基礎控除を使いきることができます。

(ただし、1年目に利益が出なかった場合だけは、その年の基礎控除は無駄になります)

確定申告が面倒なら無分配&源泉徴収なし

原則、売却時に税金が源泉徴収されるため、確定申告して還付してもらう必要があります。

この時、e-Taxなら楽なのですが、e-Taxを利用するにはマイナンバーカードの署名用電子証明書が必要で、15歳未満だと自治体によっては発行してもらえない場合もあるようです。

そうなると、書面で提出せねばならず、毎年の作業なので非常に面倒です。

そこでおススメなのが、「特定口座(源泉徴収なし)」にて基礎控除の範囲内で取引を行い、確定申告はしないという方法です。

これなら、還付してもらう必要もありませんし、下記のように控除後の残額が無いため、確定申告の必要もありません。

次の計算において残額がある場合

(計算)

1 各種の所得の合計額(譲渡所得や山林所得を含む。)から、所得控除を差し引いて、課税される所得金額を求めます。

確定申告が必要な方|国税庁

2 課税される所得金額に所得税の税率を乗じて、所得税額を求めます。

3 所得税額から、配当控除額及び定額減税額を差し引きます。

ただし、分配金(配当金)が出た場合、「特定口座(源泉徴収なし)」でも源泉徴収されます(取り戻すためには確定申告が必要になる)ので注意が必要です。

ゴルナス・ゴルプラなら分配金は出ないからこの方法でいけるね

ゴルナス・ゴルプラ+未成年口座は最強!?

このように、ゴルナス・ゴルプラと未成年口座の相性は抜群です。

また、こどもがいなくても、FIRE後であれば同じように基礎控除が使えますし、さらにiDeCoの所得控除を加えることもできます。

-

-

出口戦略について~NISA・iDeCo・特定口座~

続きを見る

通常、特定口座は(年360万円以上を投資できる人は除いて)NISA口座を埋めてから使うでしょうし、取り崩しも特定口座から行うのがセオリーなので、

比較的、運用期間(買付から売却までの期間)は短くなるため、そういう意味でもゴルナス・ゴルプラは適していると思います。

さらに、こどもが居る場合、たとえ自分のNISAが埋まっていなかったとしても、こどもの特定口座でゴルナス・ゴルプラを買うという選択もアリだと思います。

このように、非課税「制度」でなくても非課税にする方法もありますから、見逃さないようにしましょう。

NISA非対象のファンドもチェックしておいた方がいいわね

それでは皆様、よきフィットネスライフを〜🏃♀️