こんにちは〜🌤️おりおりです🙋♀️

年収160万円の壁について

先日、「年収103万円の壁」見直しの法案が衆院本会議で可決し、ほぼ確定しそうです。

その内容は、今まで期待されていた「178万円の壁」(所得関係なく一律で75万円引き上げ)とは違い、「がっかり」という印象が強い、与党案の「160万円の壁」の方です。

この改正案では、原則2025年分から基礎控除(48万円)と給与所得控除の最低額(55万円)を10万円ずつ引き上げ(年収200万円以下の人はさらに基礎控除に37万円を上乗せ)、

2025年と2026年の2年間のみ、年収200万~850万円の人の基礎控除に30万円~5万円(3段階)を上乗せする、となっています。

つまり、時限措置を除けば、103万円が123万円になるだけ(160万円は年収200万円以下のみ)です。

しかし、この改正でも大化けするのが、未成年口座です。

未成年で投資と言うと、すでに廃止されたジュニアNISAを思い浮かべる人が多いと思いますがこれとは別で、未成年にも基礎控除はあるためそれを利用して特定口座の税金を非課税にする(実質、非課税口座と同じ)、というスキームです。

まさに、「年収200万円以下」に当てはまるため今回の改正の恩恵をモロに受けられます。

(株の利益は給与ではないので)給与所得こそ関係ありませんが、基礎控除が48万円から10万円(一律)+37万円(年収200万円以下)アップして95万円になります。

しかも未成年の場合、(今でも)住民税の基礎控除は135万円なので年間の利益が95万円以下なら所得税も住民税も非課税です。

つまり、配当(分配)利回りが4%の高配当株(個別株またはファンド)を未成年口座で買った場合、95 / 0.04 = 2,375万円(4.5%でも2,111万円)まで非課税になるのです。

48万円から47万円アップだから、ほぼ2倍だね

なぜ高配当株なのか

この未成年口座、今になって出てきた話ではなく、それこそジュニアNISAが始まる前から知る人ぞ知るスキームでした。

しかし、調べてみると高配当株の購入を前提としたものが多いです。

その理由は、控除=総合課税というイメージが強いのと、毎年安定して利益を出しやすいからだと思います。

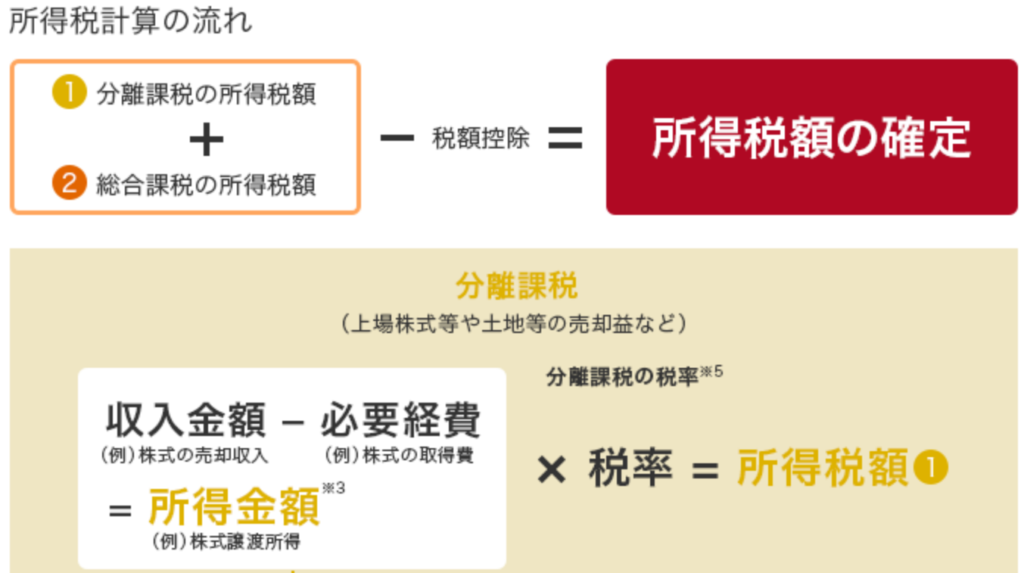

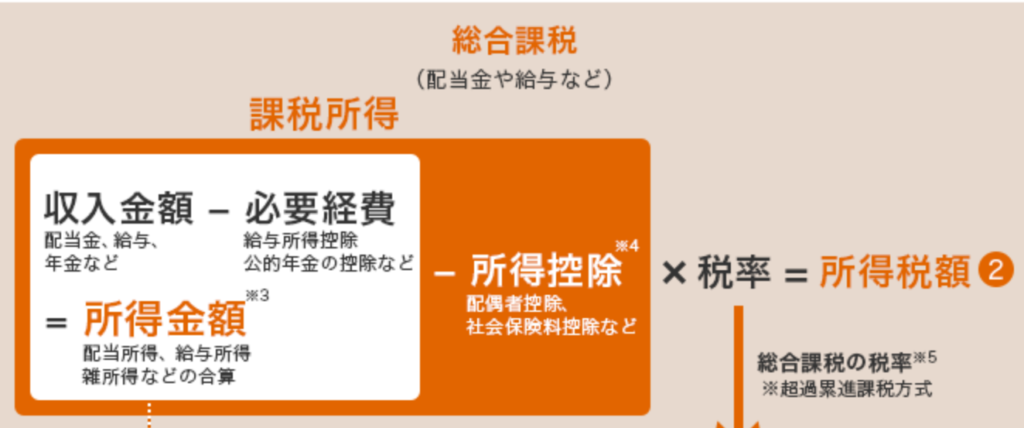

確かに、総合課税にするには配当の必要がある(譲渡益は分離課税しか選べない)のですが、控除が総合課税に適用されるというのはあくまで総合課税の所得と分離課税の所得が両方ある場合で、分離課税の所得しか無い場合は分離課税に適用されます。

(総合課税の所得(給与所得控除等を引いた後)が少なくて控除が余る場合も含む)

※3配偶者控除の所得要件などは申告分離課税の所得金額と総合課税の所得金額の合計金額で判断されます。

※4控除しきれなかった所得控除は、その年の分離課税の所得金額から控除できます。

※5所得税の確定申告をした後で、市町村がその情報をもとに住民税を計算し、賦課します。

税金の基礎知識(2) | 学ぶ・セミナー | 大和証券

つまり、バイトなどをしていない子供(していても年収55万円(改正後は65万円)以下)なら譲渡益(無分配のファンドを利確(一旦、売却して買い直し))でも非課税に出来ます。

しかし、これだと相場によっては含み益が少なかったり出なかったりする場合もありますし、控除は翌年以降に持ち越しは出来ないため、控除が使えなかった(使い切れなかった)年の分は損になります。

これに対して、高配当株だと毎年確実に利益が出る(優良株や高配当株ファンドなら利回りも安定している)ため、控除を余す事なく使える、というメリットがあります。

資産形成に有利なのは無分配(内部で再投資)だから悩ましい所ね

無分配のファンドでも問題なし

逆に言うと、相場が良くて思ったより含み益が出てしまった場合、(控除を超えて)税金が掛かってしまう事になりますが、これは心配ありません。

例えば、年間6%の利益を見越して1,500万円分のファンドを買い(想定では年90万円の利益)1,600万円になってしまった場合、

確かに、全てを利確すると利益が100万円になって基礎控除(95万円)を超えるのですが、利益率(1600 / 1500 - 1 ≒ 0.067)から逆算して 95 / 0.067 ≒ 1,424万円 を利確すれば基礎控除をオーバーもせず余らせもせず、ぴったり使うことが出来ます。

この場合、買い直した時点で含み益は少しの残るのですが、また翌年に利確する際に持ち越し(1年間で発生した含み益に加算)になります。

翌年、翌々年と想定以上に利益が出た場合、含み益はどんどん膨らんでいきますが、その金額や期間に制限はありませんし、利益があまり出なかった年に充当することも出来ます。

さらに言うと、このお金を使う時、1年あたり上記の利益率から逆算した金額まで非課税で売却が可能(買い戻さなければいいだけ)なので、一度に全額を使うというケース以外はある程度含み益が膨らんでしまってもOKです。

実際には高校や大学の学費などに充てて、残りは子供のNISAに移行(年360万円まで)という場合が多いでしょうから、(実質の)非課税投資枠は2,000万円どころではありません。

しかし、注意しなければならないのは、これはあくまで子供の資産なので、親子間でも贈与税が発生する、ということです(教育費目的だとしても、直接の支払いでないとNG)。

ですので、自分(親)の老後資金としては使えないですし、未成年口座への入金も(非課税にするなら)年110万円以下にする必要があります。

となると積み立てが完了するまでの期間はどうしても控除が余ってしまうのですが、NISAでも1,800万円の枠が埋まるまでの間、残りの枠(1年目は最小でも 1,800 - 360 = 1,440万円)の分は機会損失になるので、気にしなくて良いと思います。

教育資金のための貯金とか学資保険の代わりに、未成年口座にコツコツ積み立てるイメージね

好きな方でOK

結局、高配当株と無分配のファンド(eMAXIS Slimシリーズなど)のどちらが良いのか、ですが結論としては、どちらでも良い(好きな方でOK)です。

NISAの場合、枠が簿価(買った時の価格)基準なので、配当が出ると再投資した際に枠を消費する(内部で再投資だと消費しない)、特定口座の場合、配当が出るとその場で税金が掛かる(内部で再投資だと繰り延べが出来る)のですが(詳しくは下記)、

-

-

信託報酬0.11%のNASDAQ100が爆誕~成長投資枠はこれ一択か?~

続きを見る

未成年口座の場合、簿価基準の枠があるわけでもなく(基準は利益額)、税金も非課税なので関係ありません。

ただし、前述のとおり使う時に複数年に分けて売却するのであれば、含み益は最後まで残しておいても良いので、(非課税での)投資可能額は無分配のファンドの方が多いです。

これに対して、高配当株(個別株またはファンド)のメリットは、毎年の利確作業が必要ない(「特定口座(源泉徴収なし)」でも配当の税金は徴収されるため確定(還付)申告は必須)という点ですが、

あまりギリギリだと、配当のブレによって控除をはみ出した時に税金が掛かってしまいます。

(無分配のファンドのように後から調整は不可)

とは言え、2,000万円でも配当利回りが4.75%(95 / 2000 × 100) まで、1,500万円なら6.33%までカバーできるので、1人あたりの教育費としては十分かと思います。

いずれにせよ、この「年収103万円の壁」見直しで未成年口座は大きく拡充される事になりそうなので、これを機に検討してみても良いかも知れません。

(未成年口座については過去にも取り上げているため、興味がある方はどうぞ)

-

-

家族の証券口座を使う方法~配偶者NISA・未成年口座・法人~

続きを見る

非課税枠のロスとかを考えずに好きに売却できるのも良いね

それでは皆様、よきフィットネスライフを〜🏃♀️