こんにちは〜🌤️おりおりです🙋♀️

リターングラフとは

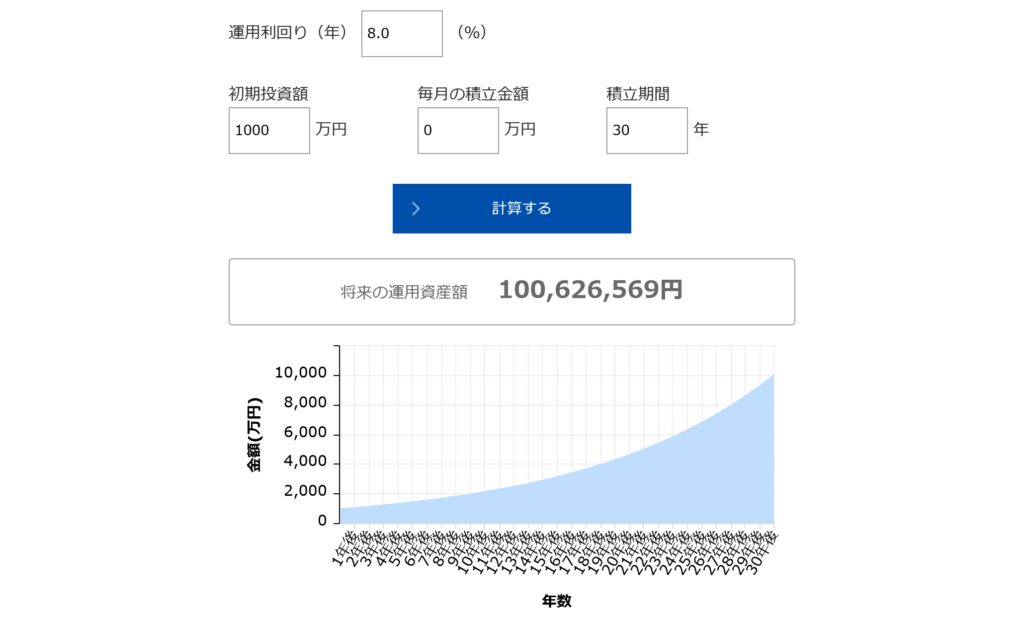

インデックス投資のシミュレーションでは、下記のような複利のグラフがよく用いられますが実際に投資をした時の資産額は、こんなきれいな推移をするわけではなく、上下を繰り返しながら長期で見ればおおよそこれに近い形になる、と言われています。

(資産運用かんたんシミュレーション|資産形成について|アセットマネジメントOne)

では、実際はどんな値動きになるのか、を知るにはこのように指数(またはETF)を円換算したチャートが参考になります(資産額もほぼ同じような推移になるはずです)。

しかし、これの問題点は、例えば30年間の推移を見るためには直近でも1995年3月~2025年3月とせざるを得ず、始めの10年の成績だと1995年3月~2005年3月と、古いデータになってしまうことです。

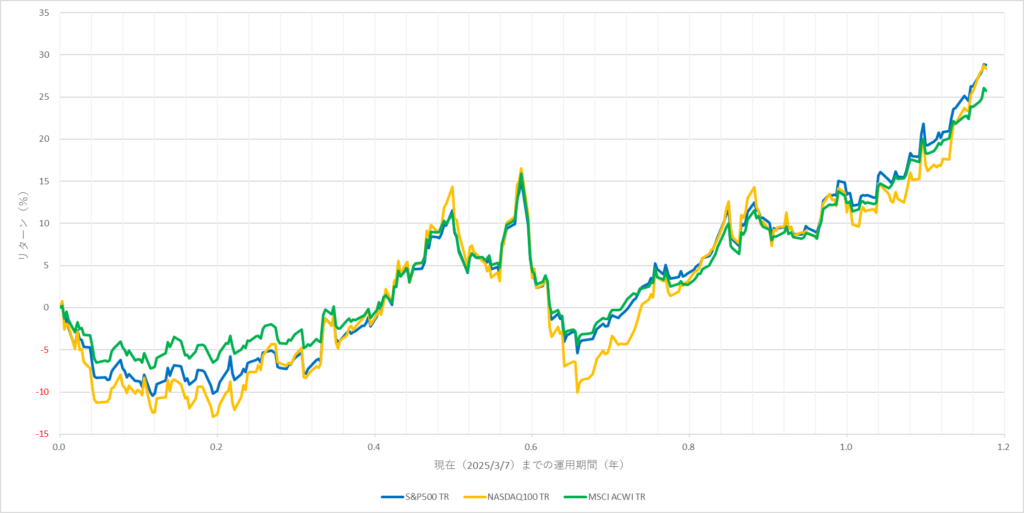

そこで登場するのが今回のリターングラフです。

やり方は、現時点(今回は3月7日)を左端として、3月6日~7日(1日間)のリターン、3月5日~7日(2日間)のリターン、3月4日~7日(3日間)のリターンというように並べていきます。

その結果がこちらです。

横軸が上記の日数を年換算したもの、縦軸がリターン(%)です。

序盤はマイナスリターンが続いているのはここ最近低迷が続いているからで、プラスに転じるのに必要な期間は0.4年程度(今から見ると2024年10月上旬ころ)、

また、約0.7年(2024年7月中旬ころ)から再びマイナスに転じているのは、記憶に新しい昨年の下落があったからです。

下落前に購入すると「分が悪い」ってことね

期間を延ばした場合

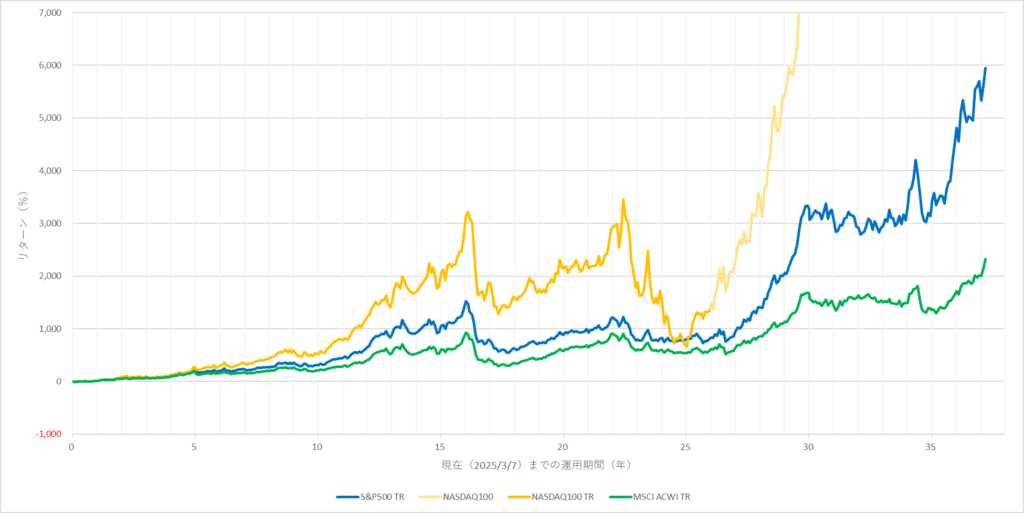

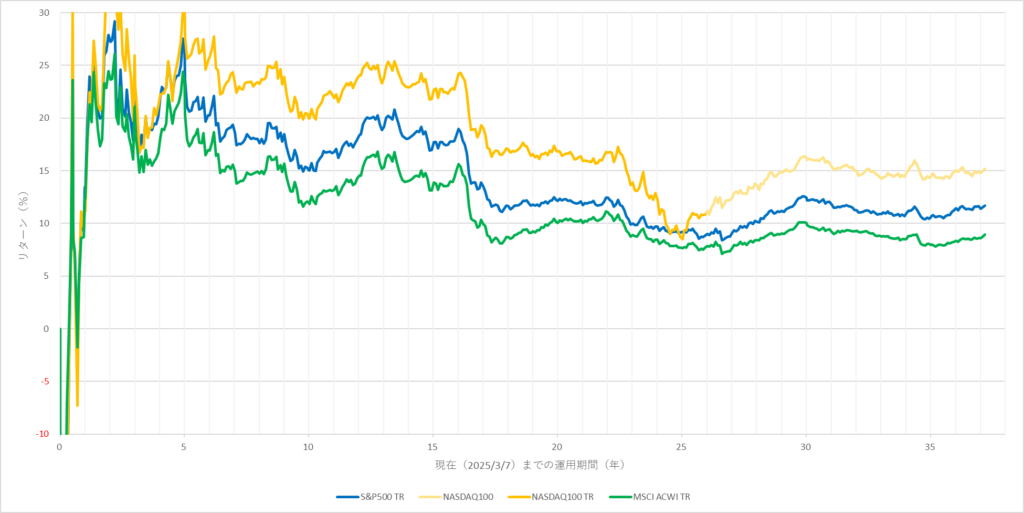

では、このリターングラフの期間をもっと延ばしてみましょう。

まず、10年間だとこうなります。

こうやって見ると、先ほどの序盤や中盤の下振れはさざ波と言っても良いくらいで、ちょうどコロナショックと重なる約5年(前)や、特に大きな暴落があったわけでもない約6.2年や9.1年の下落の方がインパクトが大きいです。

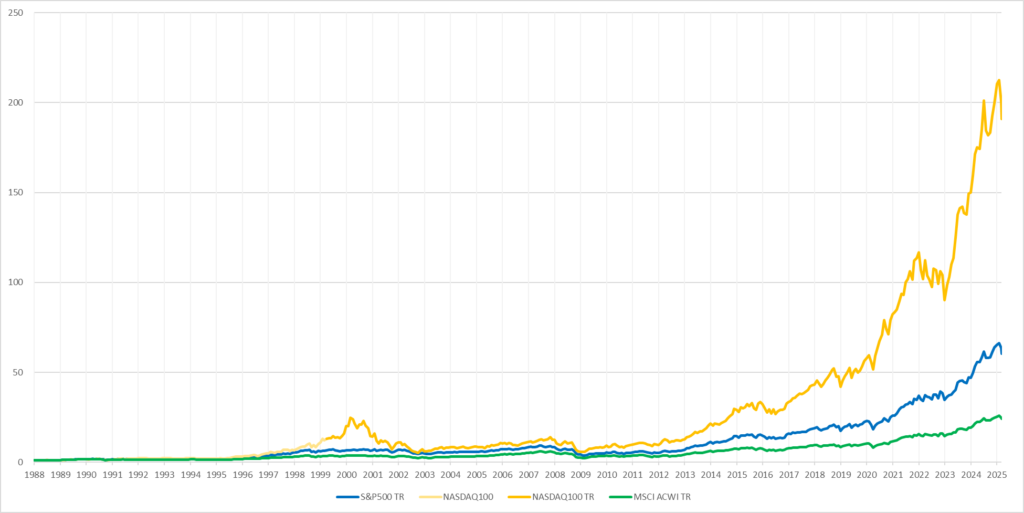

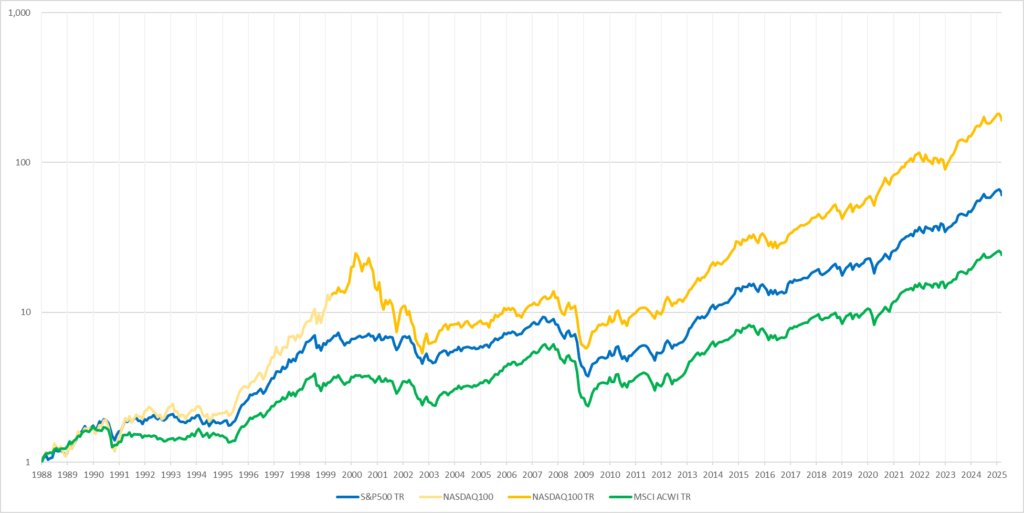

さらに期間を延ばし、37年間にするとこうなります。

(約37年前の1987年12月31日は MSCI ACWI(オルカンの指数)の算出開始日です)

(26年以降のNASDAQ100はプライスリターン)

これだと、コロナショックですらほぼ分からず、約16年~17年(前)のリーマンショックや、約22年~25年のITバブル崩壊(特にNASDAQ100)の影響が大きく見えます。

ちなみに、数字上ではこうなります(年数(横軸)と各グラフが交わる点(縦軸)の値)。

| 年数 | S&P500 TR | NASDAQ100 TR | MSCI ACWI TR | 年数 | S&P500 TR | NASDAQ100 TR | MSCI ACWI TR |

|---|---|---|---|---|---|---|---|

| 0.5 | 11.58 | 14.37 | 11.14 | 10 | 305.42 | 516.04 | 208.77 |

| 1 | 13.43 | 11.30 | 12.41 | 20 | 889.07 | 2143.07 | 577.58 |

| 3 | 85.37 | 99.76 | 77.39 | 30 | 3281.16 | 8961.95 ※ | 1591.79 |

| 5 | 228.01 | 282.31 | 185.49 | 35 | 3286.71 | 11145.2 ※ | 1454.98 |

※:一部プライスリターンを含む

30年で3281%(約33.8倍)って事は、1,000万円が1億円どころじゃないね

片対数グラフとは

しかし、このリターングラフの問題点は、先ほどまでの結果を見ても分かるように、右に行くほど影響が大きく見える、ということです。

これは、通常のチャート(ある時点からの指数や基準価額をグラフ化したもの)と同じです。

その理由は、同じ10%の下落でも 100 → 90(マイナス10)よりも 1000 → 900(マイナス100)の方が下落「幅」が大きいからです。

そこで、長期のチャートだとよく用いられるのが、対数グラフ(1目盛の間隔を10倍単位(1・10・100・1000など)にしたグラフ)、その中でも縦軸だけを対数にした片対数グラフです。

たとえば、1987年12月31日からの(開始時点を1.00とする)チャート(左側)を片対数グラフにしたもの(右側)はこのようになり、終盤以外の値動きも分かりやすくなります。

ただし、確かに一定期間を切り取って見るなら片対数グラフの方が見やすいのですが、全体のイメージとしては掴みにくい(実際は複利に近いカーブを描くのですが直線のように見える)のが難点で、通常のグラフと一長一短があります。

しかし、リターングラフの場合、このような細工をしなくても俯瞰(ふかん)して見る方法があり、それが年率平均(年率)です。

各期間のリターンを1年あたりに換算するのですが、複利なので単純に3年なら1/3する、というわけではありません。

(計算方法について詳しくは下記で解説しています)

-

-

3分でわかる!リターンとリスクの計算方法~エクセル利用、散布図の作り方も~

続きを見る

年率平均にすれば期間が長いほど有利、というわけではなくなる(理論上は横ばいになる)から、小さな変化も分かりやすくなるね

年率平均で見た場合

という事で、実際に先ほどのリターングラフを年率平均にした結果がこちらです。

(26年以降のNASDAQ100はプライスリターン)

| 年数 | S&P500 TR | NASDAQ100 TR | MSCI ACWI TR | 年数 | S&P500 TR | NASDAQ100 TR | MSCI ACWI TR |

|---|---|---|---|---|---|---|---|

| 0.5 | 24.57 | 30.90 | 23.60 | 10 | 15.03 | 19.95 | 11.94 |

| 1 | 13.43 | 11.30 | 12.41 | 20 | 12.14 | 16.83 | 10.04 |

| 3 | 22.86 | 25.96 | 21.07 | 30 | 12.45 | 16.21 ※ | 9.89 |

| 5 | 26.86 | 30.81 | 23.38 | 35 | 10.59 | 14.45 ※ | 8.16 |

※:一部プライスリターンを含む

序盤のブレが大きいのは当然ですが、5年・10年・20年と割と長いスパンで見ても短いほうが高くなるのは、ここ数年間の相場が好調だった(短いほど好調だった期間の割合が多くなる)からだと思われます。

ですが、これだけ長期でもオルカン(MSCI ACWI)は約8%、S&P500は約11%、NASDAQ100は約14%程度に収束しているため、よくあるシミュレーションの年率4%~6%というのは、いささか低く見積もりすぎのように感じます。

これは、30年以上で見てもなお「たまたま」好調だった、と(悪かった時に備えて)悲観的な想定をしておく、という意味合いもあるのですが、

数十年後に向けた計画だと、インフレも考慮する必要があるからだと思います。

物価が上がればそれだけ生活費も上がるため、必要なお金も増えます。

(20年後30年後の2,000万円は、今の2,000万円と同じ価値ではありません)

しかし、その頃のお金の価値と言っても肌感覚では分かりにくいため、それなら「今の価値に換算」(昔の値段が出てきた時に、今の価値だと〇〇円、みたいなのは良く聞くと思います)した方が分かりやすく、そうなると実際の年率からインフレ率を引いた値でシミュレーションすることになります。

ここ数年のインフレは行き過ぎだとしても、少なくともインフレ率「2%」は日銀の目標なので、差し引いておいた方が良いと思います。

逆に、老後2000万円問題が4000万円問題になる(最近だと5000万円という数字も)、と言った話を聞くと、そんなの絶対に無理、となりそうですが、

これは30年後などの前提なので(5年後・10年後ならそもそもそんなに要らない)、その頃にはそれほど大金では無い、という話です。

ただし、貯金だと難しいのは確かなのでインフレを差し引いてもなお増える(可能性が高い)投資、それもNISAやiDeCoなどの非課税制度を上手く活用しながら備えていきましょう。

(リターングラフについてはこちらでも取り上げています)

-

-

ネットトータルリターンとは~トータルリターンとの違い~

続きを見る

インフレが進むとますます投資が大事になっていくわね

それでは皆様、よきフィットネスライフを〜🏃♀️