こんにちは〜🌤️おりおりです🙋♀️

SBI・VXUSと楽天VXUS、本家VXUSの比較

先日、米国を除く全世界株式に投資を行う「SBI・V・全世界株式(除く米国)ファンド」(愛称:SBI・V・全世界株式(除く米国))(以下、SBI・VXUS)が、2025年7月31日にスタートするという発表がありました。

当社子会社のSBIアセットマネジメント株式会社(以下「SBIアセット」)は、米国を除く全世界の大型株、中型株および小型株に実質的に投資を行う公募投資信託「SBI・V・全世界株式(除く米国)ファンド」(愛称:SBI・V・全世界株式(除く米国))(以下「本ファンド」)を、2025年7月31日(木)に設定・運用を開始いたしますのでお知らせいたします。

オールキャップ投資ファンドとしてグローバル投資の地域配分に活用できる『SBI・V・全世界株式(除く米国)ファンド』の設定・運用開始のお知らせ(SBIグローバルアセットマネジメント)|ニュースリリース|SBIホールディングス

VXUSと言うと、楽天・全世界株式(除く米国)インデックス・ファンド(楽天・VXUS)が、2022年12月22日から運用開始されています。

また、SCHDとは違い、VXUSは本家の米国ETFを直接購入することもできますので、この3つを比較します。

| SBI・VXUS | 楽天VXUS | VXUS | |

|---|---|---|---|

| 種類 | 投資信託 | 投資信託 | 米国ETF |

| 信託報酬(経費率) | 0.1534%程度 | 0.182% | 0.07% |

| 分配金 | なし(内部で再投資) ※1 | なし(内部で再投資) | あり |

| NISA | 成長投資枠・つみたて投資枠 ※1 | 成長投資枠・つみたて投資枠 | 成長投資枠 |

| 設定日 | 2025年7月31日 | 2022年12月22日 | 2011年1月26日 |

※1:まだ運用実績が無いため推測

さすが後発だけあって、信託報酬は楽天VXUSよりも安く設定されています。

楽天VXUSでも設定日から5年が経過していないのに、つみたて投資枠の対象になっているためVXUS(のベンチマークである、FTSEグローバル・オールキャップ(除く米国)インデックス)は指定インデックスで、SBI・VXUSもつみたて投資枠の対象になると思われます。

(ETFは東証上場のごく一部を除いて、つみたて投資枠での購入はできません)

また、株式のETFは例外なく内部で発生した配当金は分配金として出ますし(投資信託のように内部で再投資は不可)、VXUSはS&P500やオルカン(に連動するETF)と比べてもトータルリターンに占める分配金の割合が大きめなので、資産拡大が目的だとかなり不利になります。

ただし、それを加味しても悩むレベルにコストの差があるのが玉にきずです。

逆に言うと下げる余地はあるから、SBIが参戦して価格競争で下がりそうだね

VXUSは買いなのか

では、そもそもVXUS(のベンチマークである、FTSEグローバル・オールキャップ(除く米国)インデックス)自体、投資対象としてどうでしょうか。

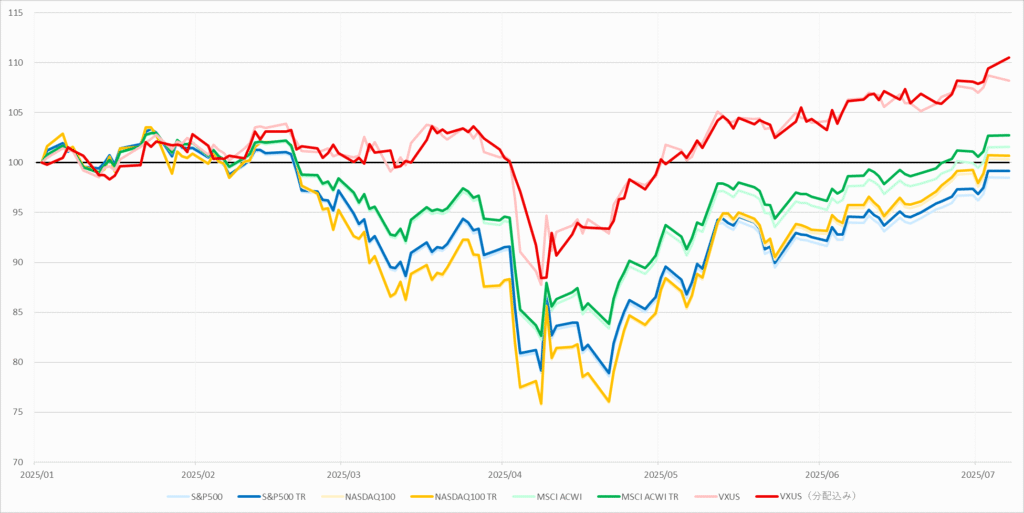

VXUSの今年の成績はピカイチ

| S&P500 | S&P500 TR | NASDAQ100 | NASDAQ100 TR | MSCI ACWI | MSCI ACWI TR | VXUS | VXUS(分配込み) |

|---|---|---|---|---|---|---|---|

| 98.45 | 99.12 | 100.29 | 100.70 | 101.57 | 102.73 | 108.18 | 110.48 |

最近の成績は一目瞭然で、S&P500(100%)< NASDAQ100(約98.7%)< オルカン(MACI ACWI)(約61.6%)< VXUS(0%)と、国別構成比率で米国が少ないほどリターンが高くなっています。

特に、MSCI ACWI TR(トータルリターン)とVXUSの分配金込み(実質、連動するファンドの値動きとほぼ同じ)の差は目を見張るものがあります。

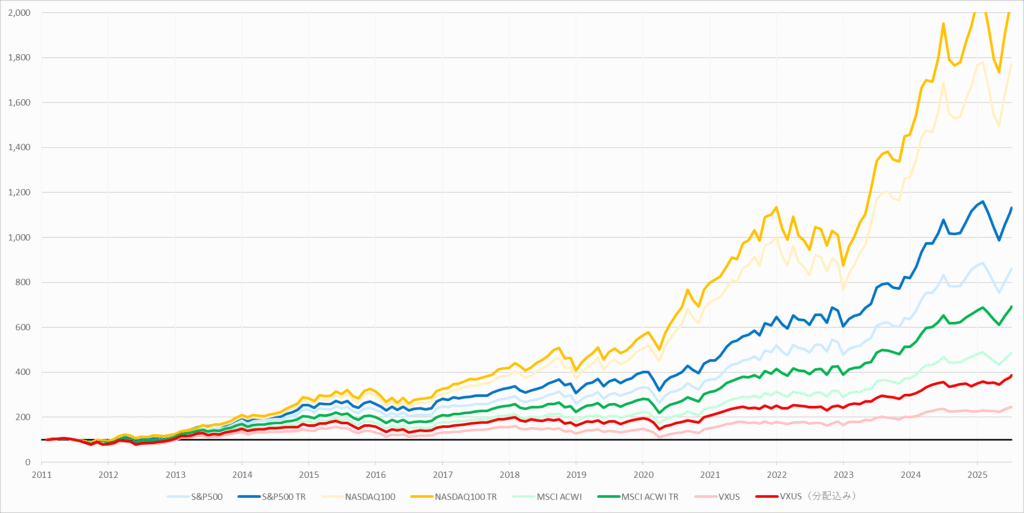

VXUSの設定来リターン

| S&P500 | S&P500 TR | NASDAQ100 | NASDAQ100 TR | MSCI ACWI | MSCI ACWI TR | VXUS | VXUS(分配込み) |

|---|---|---|---|---|---|---|---|

| 861.96 | 1132.18 | 1769.03 | 2058.32 | 487.80 | 692.99 | 244.83 | 386.06 |

こちらは、先ほどと同じ条件で、開始をVXUSの設定日(2011年1月28日)にしたものですが、米国の比率が高ければ高いほど有利、と結果は真逆になっています。

しかも、今年の分も含まれるにも関わらず、その差は圧倒的です。

(この手のチャートでは、序盤の値動きよりも終盤の値動きの方が目立つはずです)

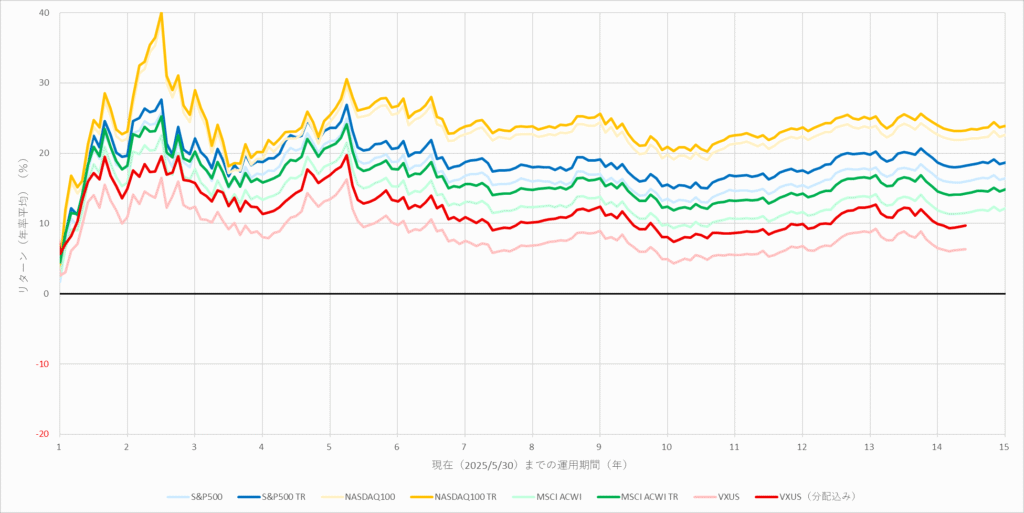

VXUSの年率平均リターンの推移

| 年数 | S&P500 | S&P500 TR | NASDAQ100 | NASDAQ100 TR | MSCI ACWI | MSCI ACWI TR | VXUS | VXUS(分配込み) |

|---|---|---|---|---|---|---|---|---|

| 1 | 8.75 | 10.25 | 13.80 | 14.71 | 9.15 | 11.34 | 7.99 | 13.46 |

| 3 | 18.02 | 19.83 | 24.39 | 25.44 | 16.30 | 18.80 | 12.07 | 16.02 |

| 5 | 21.71 | 23.57 | 24.41 | 25.40 | 18.47 | 20.96 | 13.40 | 16.86 |

| 10 | 13.23 | 15.26 | 19.28 | 20.44 | 9.68 | 12.23 | 4.88 | 8.08 |

| 14.4 | 15.84 | 18.05 | 21.85 | 23.13 | 11.38 | 14.13 | 6.25 | 9.55 |

| 15 | 16.20 | 18.42 | 22.35 | 23.63 | 11.80 | 14.53 | - | - |

| 20 | 15.68 | 17.89 | 21.70 | 22.96 | 11.61 | 14.33 | - | - |

このように、現在までの期間(日数)を横軸、リターン(年率平均)(%)を縦軸としたリターングラフにすると、短期も長期も同水準で俯瞰的に見ることができます。

その結果、どの指数も3年以内の超短期は例外として、それ以上の期間ではかなり安定した数字で推移していますが、きれいに NASDAQ100 > S&P500 > オルカン(MSCI ACWI)> VXUS の順に並んでいます(どの年数で切り取っても順序は変わりません)。

トータルリターンに占める分配金の割合

もう一つ面白いのが、先ほどのグラフで各指数(色)の濃い色(トータルリターン)と薄い色(プライスリターン)の差(幅)が、リターンが低いものほど大きく見えることです(本来であれば、同じ割合なら小さくなるはずです)。

そこで、トータルリターンに占める分配金の割合、つまり「(トータルリターン - プライスリターン)/ トータルリターン」(%)を求めてみます。

| 年数 | S&P500 | NASDAQ100 | MSCI ACWI | VXUS |

|---|---|---|---|---|

| 1 | 14.64 | 6.17 | 19.30 | 40.60 |

| 3 | 9.14 | 4.13 | 13.30 | 24.64 |

| 5 | 7.89 | 3.91 | 11.89 | 20.56 |

| 10 | 13.35 | 5.69 | 20.86 | 39.62 |

| 14.4 | 12.21 | 5.55 | 19.42 | 34.55 |

| 15 | 12.06 | 5.42 | 18.83 | - |

| 20 | 12.34 | 5.51 | 19.02 | - |

その結果、NASDAQ100が4~6%程度、S&P500が8~13%程度なのに対して、オルカン(MSCI ACWI)は12~21%程度、VXUSは21~40%程度と、非常に大きな数字になりました。

本来であれば、これは内部で再投資を行う投資信託であれば特に問題は無いのですが(分配金が出て自分で再投資する場合は、非課税枠の消費(NISA)または税金の先払い(特定口座)のデメリットがある)、

(オルカンは一部を除いて大丈夫なのですが)このVXUSに限っては、この分配金の比率の高さが後に解説する「三重課税問題」と相まってかなりの痛手となります。

分配金の比率が高いから、コストが安い本家VXUSも微妙なのね

VXUS最大のデメリット「三重課税」とは

二重課税について

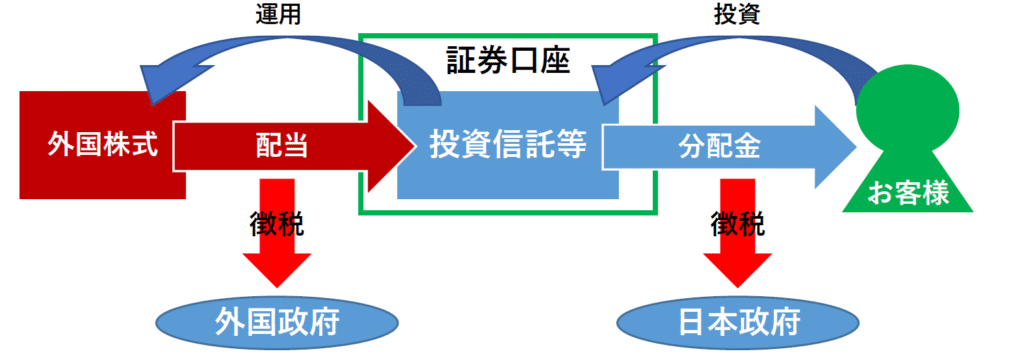

個別株や投資信託、ETFに関わらず海外株式に投資をする場合、国内でかかる税金(20.315%)とは別にその国の税金が源泉徴収されます(これを外国税といいます)。

これは、現地国に住む人が自国の株で利益を得た時に掛かる税金とは異なり原則、配当金または分配金のみにかかり(売った時と買った時の差額(キャピタルゲイン)にはかからない)、その税率は日本とその国の二国間での取り決めがあります。

実際に買う対象(比率)を考えると、おおむね10%と言っても良いでしょう。

(インドなど、キャピタルゲインにも課税される国も一部あります)

| 株の種類 | 税率 |

|---|---|

| 米国株(ETF含む)・イギリス株・フランス株 | 10% |

| ドイツ株・ロシア株・韓国株 | 15% |

| 香港株・ベトナム株・シンガポール株 | なし |

| 中国株 | 10% or なし(会社による) |

つまり、海外株式の配当金(分配金)には外国税と国内税が二重でかかります(二重課税)。

外国税額控除と二重課税調整

しかし、この救済として外国税額控除という制度があり、確定申告すればこの余分にかかった約8%は(厳密には全てではないですが)還付してもらえます。

また、2020年から二重課税調整制度が開始し、一部の投資信託か国内上場ETF(対象はこちらで確認できます)であれば、確定申告をしなくても自動的に適用されます。

いずれにせよ、外国税を考慮して国内の税金の一部を減らしてくれるだけで(外国税が無くなるわけではない)、NISAの場合は控除するものが無いため外国税は取られっぱなしです。

つまり、海外株式(に投資をする投資信託やETF)の場合、実質的に税率はこうなります。

譲渡益には税金はかからず(0%)、配当金(分配金)には約10%かかるため、その比率によって0%~約10%となります。

これは、eMAXIS Slim 米国株式(S&P500)などの、分配金を出さない投資信託でも同じです(内部で再投資する前に外国税が引かれ、基準価額に反映されます)。

ちなみに、特定口座でも分配金を出さない投資信託だと外国税額控除(または二重課税調整)は不可ですので、同じ指数でも分配金が出る東証上場ETFなどを買った方が良いパターンが多いです(どちらが良いかは投資期間次第で、損益分岐点はこちらで検証しています)。

-

-

信託報酬0.11%のNASDAQ100が爆誕~成長投資枠はこれ一択か?~

続きを見る

三重課税について

この外国税ですが、日本と外国との間だけではなく、米国と(米国から見た)外国との間にもかかります。

つまり、米国籍の投資信託(日本からは買えませんが)やETF(いわゆる米国ETF)で発生した分配金は、外国税が引かれた状態になっています。

これを、日本に住む人が買った場合、さらに米国と日本の間の外国税がかかり、特定口座だとさらに国内の税金がかかる、という「三重課税」状態になります。

(NISAの場合、実体は二重課税なのですが、控除可能なものと区別するために三重課税と表現されることが多いです)

しかし、このうち米国と第三国の間で掛かっている外国税は取り返すことはできません(日本政府は関与していないため)。

そのため、特定口座では実際にかかる税率(1 -(1 - 0.1)×(1 - 0.1)×(1 - 0.20315)= 0.3545515(約35.5%))のうち、日本と米国の間の二重課税と国内課税(20.315%)との差分(約8%)だけが還付され、実質の負担は約27.5%となりますし、

NISAや、特定口座+分配金を出さない投資信託だと、1 -(1 - 0.1)×(1 - 0.1)= 0.19(19%)は取られっぱなしです。

-

-

三重課税はNISAでも不可避~無分配のファンドも対象~

続きを見る

VXUSは最悪のケース

ですので、全世界株式(米国以外も含む)の米国ETF(VT)を内部で買い付けている、楽天・全世界株式インデックス・ファンド(愛称:楽天・VT)や SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式))は非推奨で、

個別株運用の eMAXIS Slim 全世界株式(オール・カントリー)などの方が良い、という話なのですが、これはそこまで気にしなくて良いです。

なぜなら、全世界株式のうち米国以外(約38.4%)の部分の、さらに利益全体に占める分配金の割合(多くても20%程度)の税率が、9%上がる(NISAの場合)だけだからです。

(利益全体で見ると、増える税率は多くても0.69%程度です)

しかし、VXUSは米国以外の部分が100%で、しかも分配金の割合も(少なくともこれまでは)30%以上あるため、増える税率は全体で見ても2.7%以上、とかなり大きいです。

利益が出なかった時にはかからないとは言え、0.01%単位の信託報酬で競い合っているこの時代に、この数字は重たいね

VXUSは後続に期待すべし

このように、VXUSが優秀なのはここ数ヶ月間だけの話で、過去数十年間にわたって米国が牽引してきたのは事実であり、これから長期で投資をするなら(特に乗り換えが難しいNISAでは)慎重になった方が良いでしょう。

だからこそ、ここから数十年は米国以外のターンになる、と考えることもできるのですが、それに賭けるには(三重課税による)コストが割に合わないと思います。

とは言え、米国以外に投資をする(ABUSA)のブームであることも確かなので、この三重課税問題が広まれば今後、個別株運用の「全世界株式(除く米国)」が出てくるかも知れません。

-

-

2種類の「ABUSA」とは~最新の米株投資トレンド~

続きを見る

しかし、信託報酬の引き下げとは違い、新たなファンドの設定だと、すでに持っている人には恩恵がありません。

ですから、今はまだ様子見しつつ、新たな全世界株式(除く米国)が出てきた場合、内部でETFを買い付けていない(個別株運用)かどうかが要チェックです。

短期で売っても良いなら、コストを上回る成績を期待して買うのもアリだね

それでは皆様、よきフィットネスライフを〜🏃♀️