こんにちは〜🌤️おりおりです🙋♀️

先取り投資のメリット

少子高齢化でますます削られていく年金、そしてどんどん進んで行く物価高(インフレ)に対抗する手段として、先取り投資がおススメです。

確実に資産形成ができる

欲望に負けてしまうのが人というもの、余剰資金ができ次第、投資に回す、だとなかなか蓄財が進みません。

そこで、給料が入り次第、先に一定額を積み立て、その月は残りのお金でやりくりをすることで確実に蓄財ができます。

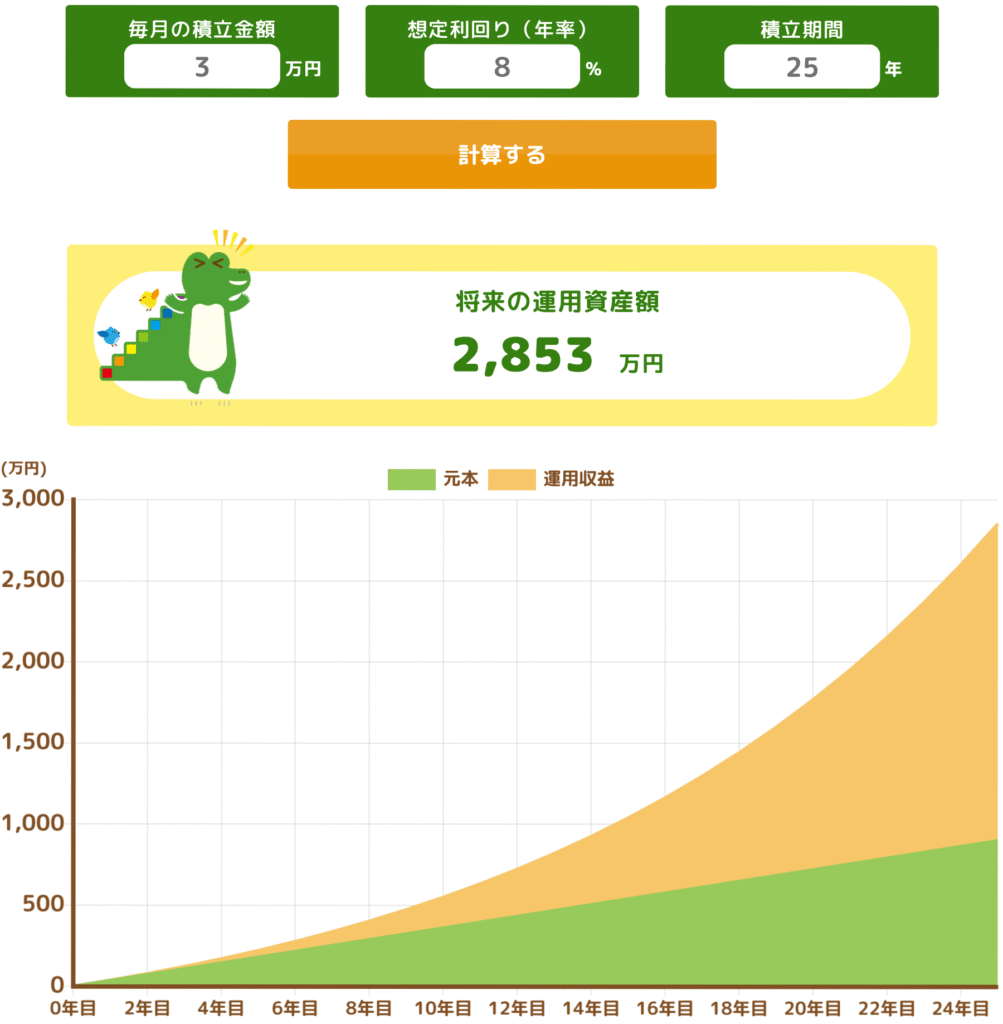

これは先取り貯金でも同じなのですが、上の例(毎月3万円を25年間)だと 3 × 12 × 25 = 900万円にしかなりません。

もちろん、投資に絶対はありませんが、長期でのリターンは歴史が証明しています。

(過去30年(2025年5月末時点)の年率平均(配当込み・円ベース)でS&P500は12.2%、オルカン(MSCI ACWI)でも10.1%あるため、8%というのは楽観視しすぎでもありません)

無駄遣いを防げる・お金の管理能力が向上する

先取り貯金と同じなのですが、先取り投資をすることによって、残りのお金の範囲内で支出を配分するしか無いため、無駄遣いが防げ、お金の管理能力も向上します。

さらに、銀行預金(郵便貯金)と比べて、先取りしたお金を使うまでのハードルも高いため、不足分が発生しないように、より慎重になります。

結果的に、確実に積み立てが継続され、気が付けば資産形成が完了している状態になります。

目標設定が容易になる・将来の不安が軽減できる

これも先取り貯金と同じですが、先取り投資ならより大きくなるメリットです。

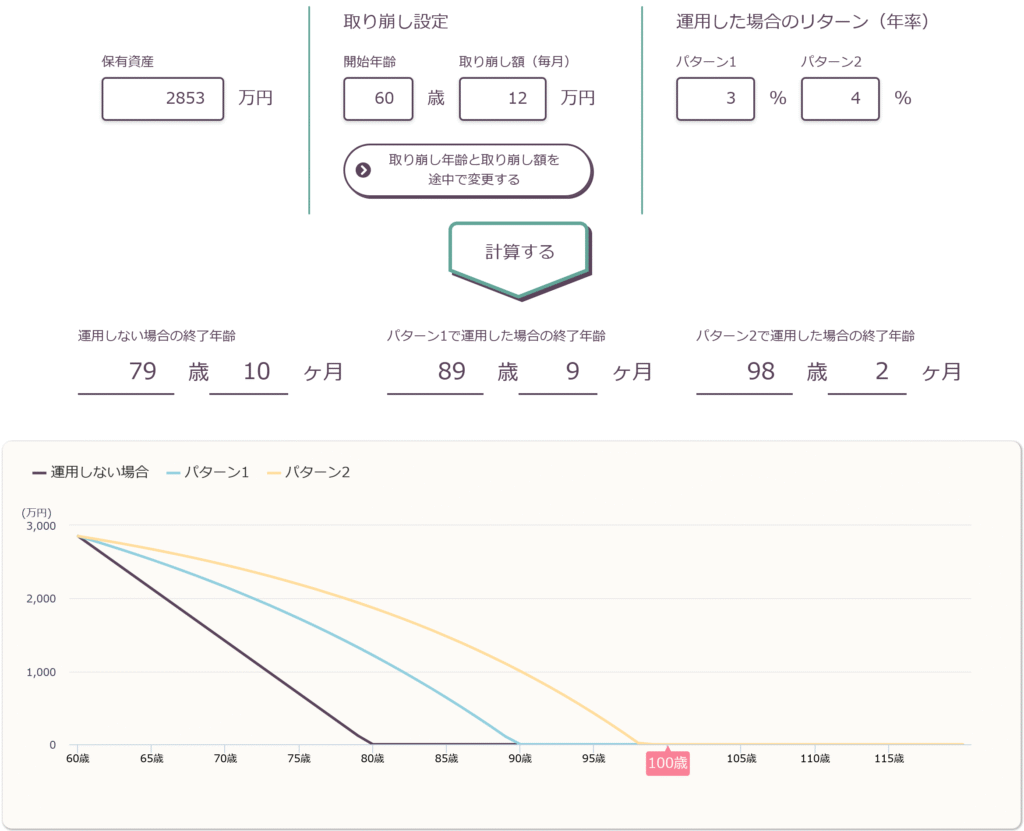

先ほどの蓄財結果(2,853万円)があれば、運用を継続しながら少しずつ(売却して)使うことで、少な目に見積もっても月12万円程度まで使うことができます。

これが貯金だと、女性の平均寿命(87歳)まで保たせるだけでも、月8.8万円しか使えません。

さらに、投資の場合、半永久的に枯渇しないと言われている4%ルール(年に4%=月に1/300)の取り崩しでも月9.5万円も使え、年金にこれが加わると考えるとかなり大きいです。

また、運用しているとインフレに対応できる(インフレでお金の価値が低下する≒それ以外(株式なども含む)の価格が上昇する)可能性が高い、というのもポイントです。

先取りは月3万円(有期)なのに、使えるのは月9.5万円(無期)なんだね

先取り投資のデメリット

しかし、そんな先取り投資にも、デメリットはあります。

自由に使えるお金が減る

先取り投資をすれば、毎月の支出額も減るため、当然ながら自由に使えるお金は減ります。

実は思った以上に、体感としてはかなり大きいです。

なぜなら、家賃や家のローン、スマホ(格安SIM)の基本料金、(必須の地域なら)車の維持費など、避けられない固定費があるためです。

この場合、収入で考えると約17%減なのですが、自由に使えるお金だけで見ると半減です。

これは防ぐことが出来ず、どうしようもありません。

急な出費に対応しにくい

毎月の支出が同程度なら良いのですが、実際はそうではありません。

支出が特に多くなる月もあり、それが前もって分かっている場合はあらかじめ(先取り投資後のお金から)積み立てておけば対応できますが、中には全く予期できない、まとまった出費もあります。

この時の対処法なのですが、個人的には先取り投資した資産を売却しても良い、と考えます。

たとえ、それがNISAであっても構いません。

もしもの時にNISAを崩さないために数百万円単位の現金(預金)を取っておく、その行為自体が機会損失なのです。

(詳しい理由については下記で解説しています)

-

-

生活防衛資金の有無で資産が1000万円以上変わる~もし投資に回したら~

続きを見る

貯蓄額の設定が難しい

では、毎月いくら先取り投資したらいいのか、その金額設定が難しい、というのもよくある悩みなのですが、実はその答えはシンプルです。

老後に欲しい収入から逆算すればよいのです。

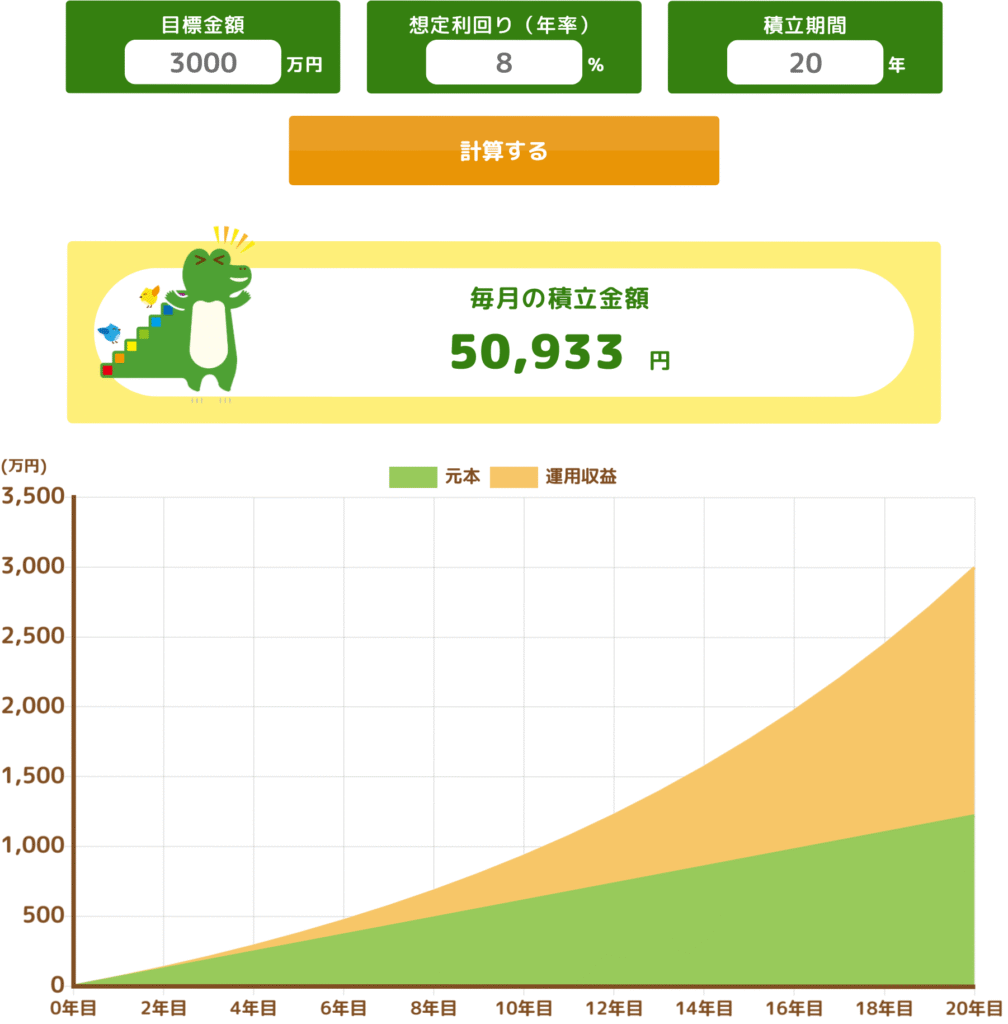

例えば、(年金に加えて)月10万円が欲しいのなら、10 × 300 = 3,000万円があれば良く(月の取り崩し額の300倍の資産があれば4%ルールが成立します)、現在の年齢(引退までの年数)に合わせて上記のようにシミュレーションすれば良いだけです。

もちろん、海外旅行や高価な買い物など、大きな出費を伴う予定があるのなら、その分多めに設定します。

先出し「投資」特有のデメリットは無い

これらのデメリットを見ると、どれも先出し貯金と全く同じ、もしくは先出し貯金よりも小さいのが特徴です。

自由に使えるお金が減るのだけはどうしようも無いですが、急な出費は考え方次第でどうにでもなりますし、

貯蓄額の設定に関しては「何歳まで生きるか」という想定が必ず必要になる貯金とは違い、4%ルールという決め打ちが出来る投資は計算もしやすいですし、安心感が違います。

「先取り投資」は「先取り貯金」の上位互換と言っても良さそうね

先取り投資の方法は「NISA+iDeCoの二刀流」の一択

ひとくちに先取り投資と言っても、NISAやiDeCo、積立保険など様々ですが、ダントツでおすすめなのがNISAとiDeCo(企業型DCがあれば優先)を両方とも同時進行でやることです。

NISA・iDeCoともに非課税

その理由は、NISAもiDeCoも国が推奨する非課税制度で、老後資金の運用にはもってこいだからですが、月々の貯蓄額に関わらず両方に振り分けることをおすすめします。

月30万円を超える投資が可能だからiDeCoもやる、月2.3万円を超える投資が可能だからNISAをやる、というわけではありません。

たとえば、月2万円だとしても、月1万円をiDeCo、月1万円をNISA、のようにします。

iDeCoで所得控除が受けられる

まず、iDeCoにはNISAに無い、掛金が全額所得控除される(企業型DCなら社会保険料も減る)という大きなメリットがあります。

その代わりに出口(受け取り時)の課税があるのですが、(所得控除で)節税できた分も運用に回して数十年かけて増やしてから払えるため、税金を繰り延べできるというだけでもかなり大きいです。

しかも、出口の課税もかなり優遇されており、大抵の場合は所得控除の合計よりも少なくなると思います。

さらに、(一時金の場合)出口の課税で考慮される退職所得控除額は拠出期間(年数)に比例する(金額は関係ない)ため、NISAに割り振ることで(iDeCoの拠出額が減れば)課税対象になる金額はもっと減るでしょう。

NISAで急な出費に対応

iDeCoの唯一と言っても良い欠点が「60歳まで引き出せないこと」なのですが、これをNISAで補完します。

先取り投資の一部をNISAにも積み立てておくことで、急な出費があった時はこちらを売却して対応できます。

もちろん、非課税枠の復活は簿価のため、含み益があると実質、非課税枠が減るというデメリットはあるのですが、前述のようにそのために現金を取っておくことによるデメリットの方が大きいため、気にしなくても良いです。

唯一の懸念点が、売却に対する心理的な障壁が下がってしまうことですが、逆にこれが高すぎて本当に必要な時に使えない(無理な生活になってしまう)方が、その後の先取り投資の継続に影響する、という考え方もできます。

-

-

NISAは少額売却しても問題なし~お金が必要になった時~

続きを見る

売ろうと思えばいつでも売れる、という安心感も大事なんだね

キャッシュレスとの組み合わせ

さらにおすすめなのが、全ての支払いを出来るだけキャッシュレス化することです。

クレジットカード(デビットカードは除く)でも電子マネーでもQRコードでも構いません。

ただし、紐づけやチャージ元は銀行口座ではなく、クレジットカードにします。

こうすることで、実際の支払い(銀行口座からの引き落とし)が後払いになり、不足がある場合、その金額が事前に分かるため、投資信託で売却注文してから銀行口座に入金されるまでのタイムタグ(大型連休が無ければ海外株式でおおむね1週間)があっても大丈夫です。

さらに、必要最低限の売却で済む(売却のしすぎを防げる)ため運用機会の最大化という意味でも無駄がありません。

投資信託では、注文のタイミングから取引が完了するまで、申込日、約定日、受渡日という3ステップで流れが進みます。それぞれの違いについて、しっかりと理解を深めておきましょう。

申込日 投資信託の売買注文・受付した日です。

当日注文締め時間が15:30までの投資信託の場合、15:30までの注文は当日が「申込日」となり、当日注文締め時間を過ぎると、翌営業日が「申込日」となります。

ただし、当日注文締め時間は投資信託によって異なりますので、目論見書・商品説明資料等で確認が必要です。

約定日 投資信託の売買注文が成立(約定)する日です。

約定日の基準価額によって約定代金や手数料などが確定します。一般的には約定日は以下となりますが、投資信託によって異なるので、確認が必要です。

国内資産を投資対象とする投資信託:申込日=約定日

海外資産を投資対象とする投資信託:申込日の翌営業日=約定日投資信託のお取引:投資信託のお取引の流れ|ソリューション・サービス|野村證券

受渡日 売買代金を精算する日です。約定日の2~5営業日後が受渡日になるケースがほとんどですが、投資信託によって異なりますので注意しましょう。

この時、投資信託ではなくETFにすれば、通常3営業日で売却代金が証券口座に入金されますが株式のETFだと漏れなく分配金が出るためNISAで投資する場合、よほどコストに差がない限り投資信託の方が資産拡大の効率が良いです。

ちなみに、特定口座であれば二重課税調整の関係上、大抵はETFの方が有利です。

-

-

信託報酬0.11%のNASDAQ100が爆誕~成長投資枠はこれ一択か?~

続きを見る

事前に金額が分かるのがいいわね

何に投資をしたら良いか

では、NISAやiDeCoで何に投資をするか、ですがこれは人それぞれ好みやリスク許容度によって変わってきます。

そう言われても分からない、という人は、ひとまずオルカン(eMAXIS Slim 全世界株式(オールカントリー))にしておけば良いと思います。

| 金融機関名 | 運⽤中の費⽤(毎⽉) | 商品数 |

|---|---|---|

| マネックス証券 | 171円 | 40 |

| 松井証券 | 171円 | 27 |

| auアセットマネジメント | 171円 | 22 |

| 北國銀行 | 490円 | 25 |

一般的には、株式を中心に年齢が高くなるほどリスクが低いものにすると良いと言われていますが、ここでも活躍するのがiDeCoです。

iDeCoにはスイッチング(現在保有している運用商品を売却し、その売却代金で別の運用商品を購入する手続き)があり原則、リスク無しで乗り換えが可能です。

さらに言うと、初心者で何に投資をしたら良いか分からない、という人でも(後で変更できるので)とりあえず適当な商品で始められるのも大きなメリットだと思います。

(何なら、元本確保型の商品(定期預金など)でも所得控除のメリットはあります)

NISAでも、何に積み立てるか(これからの購入分)を途中で変更することは出来ますが、すでに買ってしまった分については自分で一旦売却してから買い直す必要があり、非課税枠の減少などのリスクがあります。

(そのままにしておいても金額が少なければあまり問題は無いのですが、保有資産一覧の見た目が気になる人は気になると思います)

そういった意味でも、まず始めは全額を先取り投資するのではなく、iDeCo+貯金という形で始めておいて、ある程度慣れてきたらiDeCo+NISAに移行するのが良いと思います。

とにかくiDeCoは早く始めれば始めるほどメリットが大きいため、まだ始めていない人は検討されてみてはいかがでしょうか。

-

-

iDeCoを今すぐ始めるべき4つの理由~口座乗っ取り対策も万全!?~

続きを見る

\ 手数料業界最安!取り扱い商品が資産形成に最適 /

まずは資料請求から

お得な制度はできるだけ活かしたいね

それでは皆様、よきフィットネスライフを〜🏃♀️