こんにちは〜🌤️おりおりです🙋♀️

住民税(保険料)の基礎控除は43万円のまま

「160万円の壁」とは、2025年(令和7年)から導入される「所得税」に関する新たな基準で、内訳はこのようになっています。

ただし、これはあくまで所得税だけの話で、住民税は(合計所得金額が2,400万円以下の場合) 43万円のままです。

また、国民健康保険料や介護保険料、(75歳以上の人が加入する)後期高齢者医療保険料などの社会保険料を計算する際の控除も住民税の基礎控除がベースとなっているため、残念ながら今回の改正の恩恵はありません。

算定基礎所得金額については次の通り計算します。

算定基礎所得金額=前年中総所得金額等-43万円

大阪市:保険料の決め方 (…>国民健康保険>保険料について)

(上記の43万円は、合計所得金額が2,400万円以下の場合に限ります。)

そもそも、所得が低い人にとっては、所得税(5~10%程度)よりも、住民税(10%)や社会保険料(15%程度)の負担の方が大きいため、じつはあまり手取りアップはありません。

(年収103万円以下になるように調整して働く、いわゆる「働き控え」の解消という観点では、意味はありますが)

基礎控除と給与所得控除以外にも改正はありますが、ここでは割愛します。

(詳しくは、下記の大阪市のサイトが分かりやすいと思います)

| 改正内容 | 市民税・府民税 | 所得税 |

|---|---|---|

| 給与所得控除の見直し | <最低保障額> 改正前:55万円→改正後:65万円 | 市民税・府民税と同様 |

| 扶養親族等の所得要件の改正 | 改正前:48万円(給与収入103万円)→改正後:58万円(給与収入123万円) | 市民税・府民税と同様 (控除額は異なります) |

| 大学生年代の子等に関する特別控除(特定親族特別控除) | 年齢19歳以上23歳未満の子等の合計所得金額が58万円超123万円以下(給与収入123万円超188万円以下)の場合、段階的に控除を行う新たな特別控除を創設 | 市民税・府民税と同様 (控除額は異なります) |

| 基礎控除の見直し | 改正なし(最高43万円) | 改正前:最高48万円→改正後:最高95万円 |

| 課税されない給与収入の金額 (単身者の場合) | 改正前:100万円→改正後:110万円 | 改正前:103万円→改正後:160万円 |

(大阪市:令和8年度以降の市民税・府民税の税制改正内容 (…>市税について>個人市民税))

住民税は据え置きだから、物価(賃金)上昇に合わせてというのは建前で、働き控えを減らして人手不足を解消したい、というのが本音なのかもね

「160万円の壁」改正で、分離課税の方がお得に

さらに、所得税の基礎控除も給与所得控除も、所得が増えるごとに段階的に減っていくため、現役世代(主婦のパートなどは除く)にはほとんど恩恵がないのですが、

じつは大きいのが、引退後の特定口座の取り崩し、または配当金(分離課税)です。

なぜなら、年金などの所得(総合課税)は最低税率でも15%(所得税5%+住民税10%)ですが、分離課税は20%(所得税15%+住民税5%)固定、と所得が少ない場合は前者の方が合計の税率は低いのですが、住民税に限っては後者の方が低く、所得税は控除が大きいからです。

たとえば、年間で(公的年金等控除後の)年金が120万円なのと、特定口座での利益が120万円なのとでは、税率が高いはずの後者の方が税金は少なくて済みます。

ちなみに、金額を変えた場合の結果が下記で、132万円までは分離課税の方がお得になります(132万円を超えると、基礎控除が95万円→88万円(2027年分以後は58万円)に下がるため、総合課税の方がお得になります)。

| 所得 | 税金(総合課税) | 税金(分離課税) |

|---|---|---|

| 43万円以下 | 0円 | 0円 |

| 60万円 | 1.7万円 | 0.85万円 |

| 80万円 | 3.7万円 | 1.85万円 |

| 100万円 | 5.95万円 | 3.6万円 |

| 120万円 | 8.95万円 | 7.6万円 |

| 132万円 | 10.75万円 | 10万円 |

| 133万円 | 11.25万円 | 11.25万円 |

| 140万円 | 12.3万円 | 12.65万円 |

金融所得の保険料反映が追い風に!?

しかし、残念ながら分離課税でこの基礎控除を受けるためには、(源泉徴収された税金を取り戻すために)確定申告が必須です。

例外的に、利益が年間95万円以内に収まるのであれば、分配金が出ないインデックスファンドなどで「特定口座(源泉徴収なし)」で取り崩しを行い確定申告をしない、という手もあるのですが、それでも住民税申告は必要です。

いずれにせよ、国民健康保険料や介護保険料、(75歳以上の人が加入する)後期高齢者医療保険料などの社会保険料が上がってしまいます。

せっかく、所得税の基礎控除が上がっても、その恩恵(15%)を受けるために、翌年の保険料(15%程度)が上がってしまい、元の木阿弥というわけです。

(医療費の自己負担割合や高額療養費に影響が出る可能性もあるため、税金+保険料の負担が同程度なら、税金が多い(確定申告しない)方がいいと思います)

しかし、皮肉なことに、現在検討されていて数年後にはほぼ実施されると思われる「金融所得の保険料反映」(源泉徴収(確定申告なし)も保険料算定の対象)が実施されれば、

どちらにせよ保険料は上がるため、確定申告のデメリットはある意味なくなり、所得税の基礎控除の恩恵をリスクなく受けることができます。

(年金には別途、公的年金等控除(65歳以上は110万円)があるため、年金が特別多い人以外は、所得税の基礎控除は余る(分離課税に回せる)と思います)

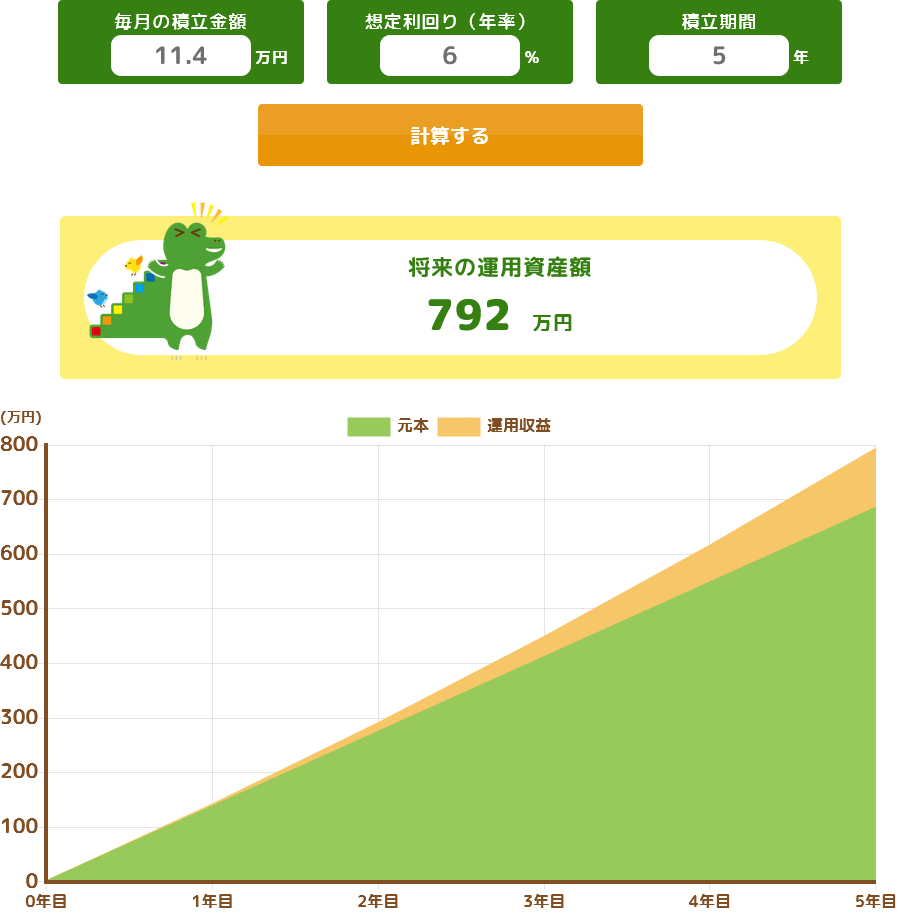

年金を繰り上げ受給して特定口座へ

とは言え、年金額を自ら減らすのは難しいのですが、唯一可能なのが年金の繰上げ受給です。

繰り上げ受給にて受給したお金を特定口座に積み立て、本来受け取るはずの年齢から取り崩しを開始して減った受給額を補填することで、実質的に「年金の一部を特定口座(分離課税)に振り分ける」ということが可能になります。

(もちろん、NISAが空いてるなら、そちらに積み立てた方がもっと良いです)

そう聞くと、積み立て期間が短すぎて非現実的だ、と思われるかも知れませんが、すでに特定口座からの取り崩しを開始している人が、繰り上げ受給をしてその取り崩し額を減らした場合も実質的に同じ、と考えると納得できる人も多いんじゃないでしょうか。

そして、この場合のシミュレーションは利回りを少なめに見積もっても以下のとおりです。

この場合、減った年金額を補填できるだけでなく、前述のとおり税金は繰り上げ受給した方が少ないため、(手取りという意味では)お得になります。

そもそも、(この所得税と住民税の基礎控除額の乖離がなくても)特定口座の場合、取り崩した金額ではなく、利益(取り崩し額 × 利益率)の部分にしか税金は掛からないので、基本的に繰上げ受給した方がお得です(しかも、今だと申告しなければ保険料も上がりません)。

逆に、繰下げ受給をすると、158万円を超えた部分(月15万円の例だと増額した分の全額)に対して住民税(10%)と保険料(15%程度)がかかります。

要するに、繰上げ受給がお得なのは今も同じですが、金融所得の保険料反映が来ても(利益が132万円以下なら)所得税の還付(基礎控除)で大半を取り返せるため、お得なのは変わらない、という話です。

保険料が利益の15%くらい上がるけど、確定申告すれば所得税が15%返ってくるからトントン、というわけね

iDeCoの年金受け取りが有利にならない理由

これに対して、iDeCo(受け取り方法は「一時金」「年金」「一時金と年金の併用」の三択)のうち「年金」受け取りは、もともと社会保険料が掛かるという点で不利だったのが、

「一時金」で受け取ったのち、特定口座に入れて取り崩しても社会保険料が掛かるようになる(原則、利益以上に取られることは無いので、運用しないのは論外ですが)、

ということで、「年金」も選択肢として有効になる、と思いきや、実はそうではありません。

特定口座の保険料反映は「利益の部分」のみ

そもそも、この比較は、iDeCoをやるかどうか(やらずに特定口座に積み立てた方が良いか)ではなく、iDeCoを一時金で受け取るか、年金で受け取るかの話なので、

一時金の場合、受け取って特定口座に入れた後、取り崩すまでの間に発生した利益の部分しか所得になりません。

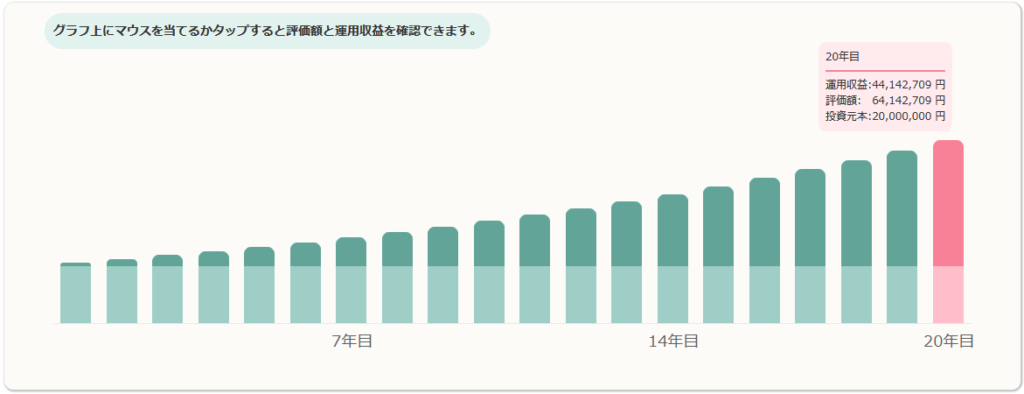

年金の場合、受取期間は5年以上20年以下となるため、比較する運用期間は最長で20年です。

(下記は利回り(年率)が6%の場合)

さらに、前述のとおり少額であれば(確定申告すれば)増えた保険料は所得税(15%)の還付でほぼ相殺できます。

(年金が公的年金等控除+住民税の基礎控除(65歳以上の場合、年間153万円以下)に収まるなら、利益率が50%でも(132 - 43)/ 0.5 = 178万円(月14.8万円)まで取り崩せます)

これに対して、年金受け取りの場合、所得税は5%~(住民税は10%)なので所得税の基礎控除アップの恩恵は小さいです。

年金の支給額は一定ではない

とは言え、年金受け取りで損になるのはあくまで控除(公的年金等控除+住民税の基礎控除)を超えた場合であって、控除内に収まる範囲であれば、併用受け取りで年金にも振り分けた(できれば控除を余らさずに使う)方が良いです。

しかし、そうは問屋が卸しません。

老齢年金として受け取る場合の支給額は、支給月の前月末時点での個人別管理資産に応じて算出されます。

※受給中の運用結果により、毎回金額が変動します。個人型確定拠出年金(iDeCo)の給付 | 個人型確定拠出年金(iDeCo) | 楽天証券

併用受け取りの場合、一時金(退職金扱い)の受け取りと、年金(運用しながら取り崩し)の支給開始が同時に行われる関係で、一時金の残りを決められた回数で支給しきるように支給額が調整されます。

ですが、金融機関によっては年金の支給開始から5年以上が経過していれば、年金の受け取りを止めて残りを一括で受け取ることも可能なため、

支給回数が終了した時点で資産が残っていれば一括、支給回数が残っていても枯渇したらそこで終了、という前提で固定の支給額にできる金融機関もあるかも知れません。

ただし、資産が残っていた場合の課税関係については問い合わせておいた方が良さそうです。

(下記のDBのように考慮されれば良いですが、年金所得扱いだと損になってしまいます)

一時金を受取ることにより、年金の受給が全て終了した場合

受給中の年金に代えて一時金での一括受取りを希望されるとき | パナソニックグループDB

→お支払いする一時金は、所得税法上「退職所得」となりますので、退職時に受取った退職金と合算し、所得税・住民税の再計算を退職時に遡って行います。追加税額が発生する場合は、一時金額から税額を差し引いた残額をお振込みすることになります。

公的年金等控除額も一定ではない

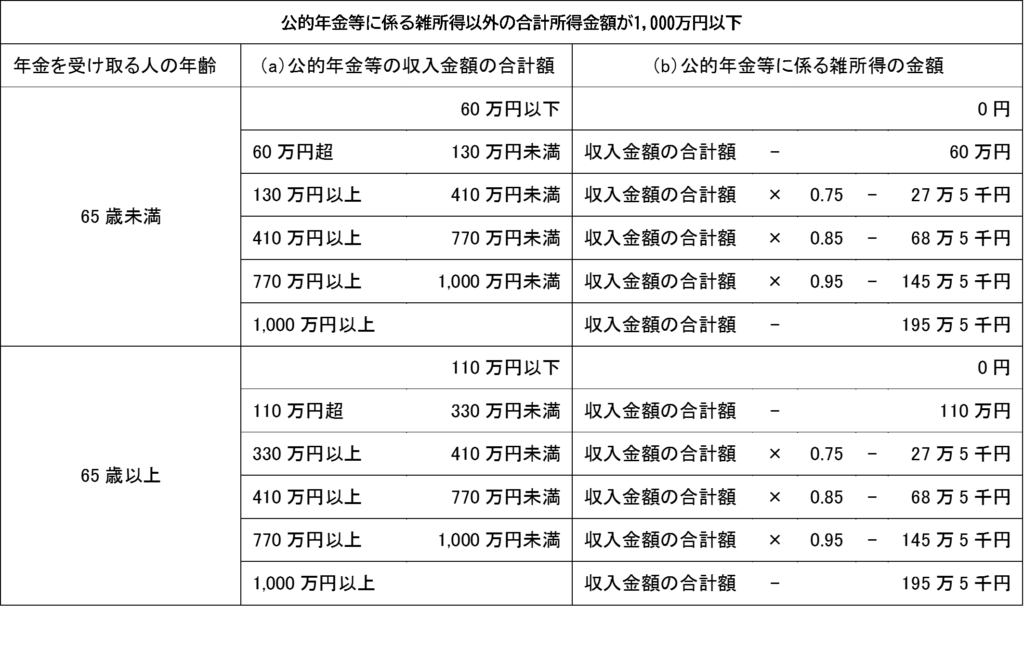

さらに厄介なことに、受給額だけでなく収める枠(公的年金等控除額)も途中で変動します。

具体的には60~64歳は60万円(住民税の基礎控除と合わせて103万円)、65歳以上は110万円(同153万円)までが非課税(保険料も上がらない)となります。

(税金には社会保険料控除や配偶者控除などもありますが、保険料には適用されません)

ですが、iDeCoの年金受け取りの支給額は途中で変更することはできません。

(おそらく、こちらはどの金融機関でも不可だと思います)

つまり、60歳の時の控除額に合わせて受給額を設定して65歳以降は控除を余らせるか、65歳の時の控除額に合わせて60~64歳は控除をはみ出す(税金・保険料が発生する)のを飲むか、の二択しかありません。

65歳から公的年金を受給開始して、60歳から103万円 × 5年間 だけiDeCoで年金受け取りをするという手はありますが、そもそも65歳から公的年金を受給開始すること自体が不利なケースが多いため、本末転倒かも知れません。

(繰上げ・繰下げなしで、年金額がちょうど控除に収まる金額(年153万円(月12.75万円))に近いなら良いですが)

「155万の壁」を超えると住民税非課税世帯から外れて、いろんな恩恵が受けられなくなる、というのもあるね

できるだけ引き延ばして一時金、が最適解

以上から、基礎控除の引き上げ(いわゆる「160万円の壁」)と、「金融所得の保険料反映」が今後あったとしても原則、公的年金は「繰上げ受給」、iDeCoは「一時金」受け取りが良いのは変わらないと思います。

しかし、NISAはもちろん、iDeCoも一時金(退職所得)は今のところ保険料反映の予定はない(仮になったとしても単年なので、上限にかかる)ため、これまで以上に重要度は増します。

iDeCoは一度、受け取ってしまうと再利用できない枠なので、受け取り時期はできるだけ引き延ばすのが良いと思います。

なんなら、特定口座>NISA>iDeCo(一時金)の順に取り崩していけば、(年末年始で720万円が最大ではあるものの)空いたNISAの枠に入れて非課税で運用しながら取り崩しも可能です。

さらに、iDeCoはスイッチングもあるため、上手く活用すれば老後の資産形成には最適です。

-

-

【iDeCo】スイッチングの活用法~メリット・デメリットを比較~

続きを見る

また、金融所得の保険料反映が施行されても、しばらくの間こちらの逃げ道は残ると思います(健康保険の一元化は、あるとしても実務的にかなりの期間を要すると思います)。

-

-

資産管理マイクロ法人のメリット~使えるのはあと数年!?~

続きを見る

このように、お得になる方法はいろいろありますから、ネガティブな情報に惑わされず、自分にとっての最適解を見つけていきましょう。

iDeCoの受け取り上限年齢も75歳まで伸びたから、できるだけ長く活用したいわね

それでは皆様、よきフィットネスライフを〜🏃♀️