こんにちは〜🌤️おりおりです🙋♀️

銀行口座から引き出すか、証券口座から引き出すか

いわゆる「貯蓄ゼロ世帯」のお金の動きは、「毎月、銀行口座に給料が振り込まれる > 少しずつ引き出して使う > 次の給料日直前にほぼ枯渇する」といった感じで、投資に回す余裕なんて無い、というのが一般的な考え方です。

しかし、ネット証券の台頭により、投資する(購入する)のも使う(売却する)のもPCやスマホひとつで簡単に(手数料無料で)行えるようになった今、この「給料が振り込まれてから、使うまで」のわずかな期間を投資に回したらどうなるか、というのが今回の検証です。

中には、楽天証券&楽天銀行のように、売却だけで(出金せずに)そのままATMから引き出せる(もしくはクレカの支払いに充てられる)ものまであり、もはや銀行口座に置いておくのと手間は変わりません。

ですが、現実的に考えると、一時的な下落でも入金した金額分を使うまでに枯渇してしまう、という事態もありえるため、(下落に備えて)ある程度の貯蓄は必要ですので、

本当の「貯蓄ゼロ世帯」というよりは、「コーストFIRE」(老後資金の貯蓄をこれ以上続ける必要がない状態)で、貯蓄はあるけど毎月の給料=毎月の支出で生活をしている人向けかも知れません。

ルール設定

分かりやすくするために、以下のようにルールを設定しておきます。

しかし、これだと初期投資額(100万円)の分の運用益も発生するため、計算結果(評価額)から「100万円を(追加投資・売却なしで)運用した結果」を引いたもの(差分)も計算します。

また、投資せずに貯金した(給料が振り込まれたまま、毎月1万円を銀行口座から引き出した)場合とも比較します。

1年で、30万円 × 12ヶ月 = 360万円 の入金に対して 1万円 × 365日 = 365万円の出金だから、普通に考えたらマイナスになりそうだね

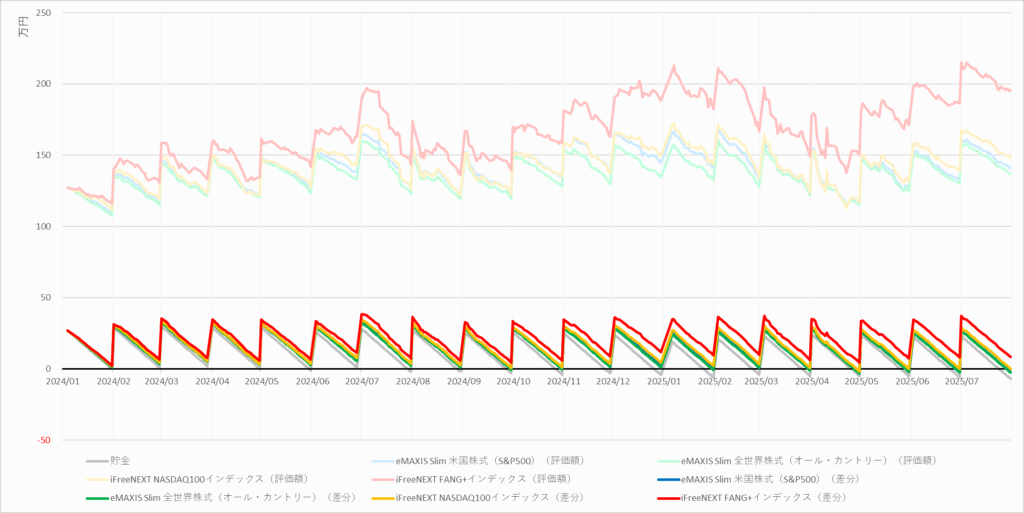

毎月30万円を投資し、毎日1万円を使った結果

投資対象として良く出てくる、S&P500・オルカン・NASDAQ100・FANG+について、それぞれ「eMAXIS Slim 米国株式(S&P500)」「eMAXIS Slim 全世界株式(オール・カントリー)」「iFreeNEXT NASDAQ100インデックス」「iFreeNEXT FANG+インデックス」の過去のデータ(基準価額)で検証した結果がこちらです。

2024年1月~2025年7月末

(評価額(残高):薄い色、(初期投資のみとの)差分:濃い色)

| eMAXIS Slim 米国株式(S&P500) | eMAXIS Slim 全世界株式(オール・カントリー) | iFreeNEXT NASDAQ100インデックス | iFreeNEXT FANG+インデックス | ||||

| 評価額 | 差分 | 評価額 | 差分 | 評価額 | 差分 | 評価額 | 差分 |

| 1,409,445 | -23,361 (46,639) | 1,368,765 | -27,361 (42,639) | 1,488,884 | 970 (70,970) | 1,956,520 | 83,280 (153,280 |

(2025年7月31日時点の評価額(残高)と、(初期投資のみとの)差分(括弧内は貯金との差))

たとえば、「eMAXIS Slim 米国株式(S&P500)」の場合、2025年7月31日時点で評価額(残高)は 1,409,445円 ですが、100万円を投資して放置した場合でも 1,432,806円 のため、

「毎月30万円を投資し、毎日1万円を使った」効果としては、1,409,445 - 1,432,806 = -23,361円となります。

結果はマイナスなのですが、日数の関係で投資せずに貯金した場合でも -70,000円 になるためこれとの差額分(46,639円)は得をしたことになります。

指数別に見ると、どれもプラスですが「オルカン < S&P500 < NASDAQ100 < FANG+」の順にその金額は大きくなっています。

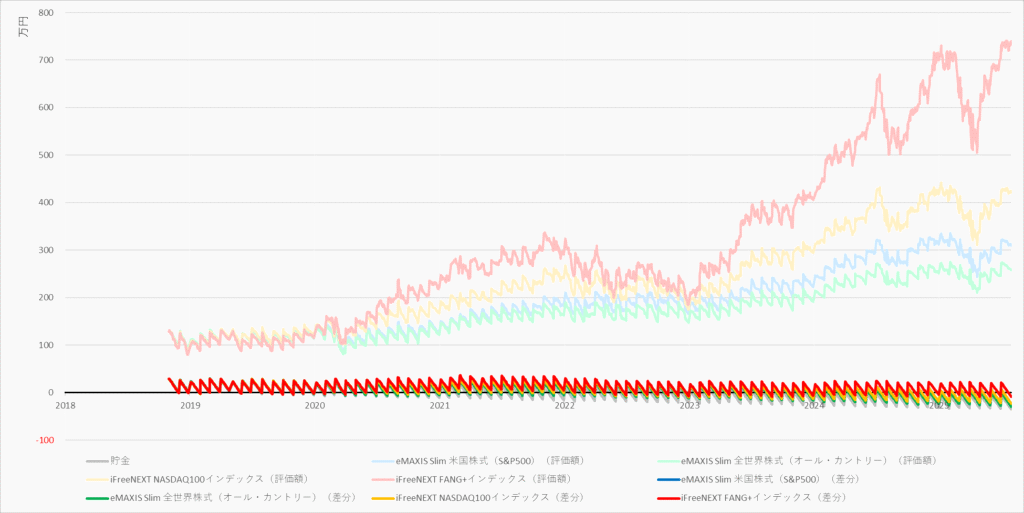

2018年11月~2025年7月末

(評価額(残高):薄い色、(初期投資のみとの)差分:濃い色)

| eMAXIS Slim 米国株式(S&P500) | eMAXIS Slim 全世界株式(オール・カントリー) | iFreeNEXT NASDAQ100インデックス | iFreeNEXT FANG+インデックス | ||||

| 評価額 | 差分 | 評価額 | 差分 | 評価額 | 差分 | 評価額 | 差分 |

| 3,110,155 | -286,782 (63,218) | 2,583,682 | -291,975 (58,025) | 4,246,571 | -232,088 (117,912 | 7,397,892 | -83,038 (266,962 |

(2025年7月31日時点の評価額(残高)と、(初期投資のみとの)差分(括弧内は貯金との差))

これら投資信託の設定日(2018年1月31日(FANG+)~2018年10月31日(オルカン))のうち最も遅いものに合わせて、2018年11月から開始とした場合、

いずれも差分はマイナスになったものの、投資せずに貯金した場合(-350,000円)と比較するとプラス(お得)になっています。

しかし、オルカンとS&P500では、その金額は期間が伸びた(6年9ヶ月)にも関わらず、先ほど(1年7ヶ月)とあまり変わりません(FANG+は順当に伸びています)。

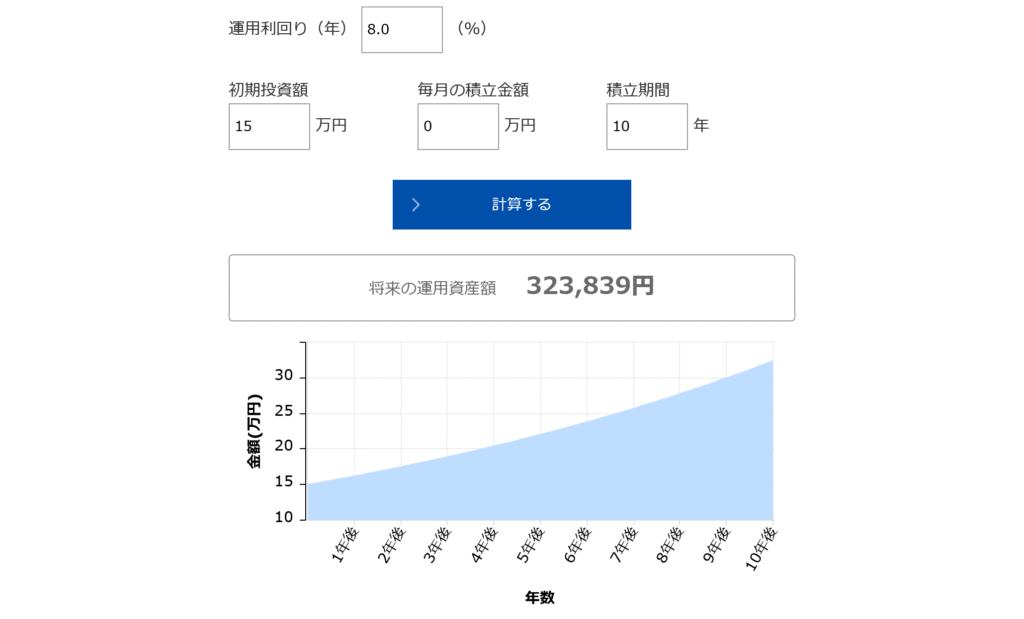

理論上でもプラスになる

資産運用かんたんシミュレーション|資産形成について|アセットマネジメントOne

シンプルに考えると、月初には30万円、月末には0円で、平均すると15万円が運用されている状態なので、年率8%だと10年で約32万円(+17万円)が見込めますし、先ほどの結果と比べても妥当なところかと思います(2024年以降は出来すぎ感があります)。

ただし、売却しながらの運用となると、いわゆる「順序リスク」(主に退職後など、運用しながら資産を取り崩していく段階で、収益率がどの順番で実現するかによって、最終的な資産残高が大きく変動するリスク)は抱えているため要注意です。

(順序リスクについては、下記で詳しく解説しています)

-

-

順序リスクとは~4%ルールはなぜ4%なのか~

続きを見る

この結果だと、すぐに使う予定のお金も投資に回した方が良さそうに見えるわね

低リスクで投資に回す方法

しかし、この「給料を一旦全て投資に回し、売却しながら使う」方法ですが、実はもっと低いリスクで実現するやり方があります。

それは、生活費の支払いをできる限りキャッシュレス化することです。

家賃(一部の例外は除く)や住宅ローンの支払いはどうしようも無いですが、それ以外は固定費・変動費に関わらず、たいていはクレジットカード・電子マネー・QRコード決済など、何かしらキャッシュレスで支払う方法があるはずです。

こうすることで、実際に銀行口座から引き落とされるのは翌月末(27日など)になり、その間は投資に回せることになります。

先ほどのようにルール化するとこうなります。

ですが、実際は「給料の振り込み日~引き落とし日」が短いクレカを選べば、売却せずに給料をそのまま支払いに充てて、「すぐに使う予定のお金も投資に回す」ことが可能です。

(足りない場合のみ、その金額分だけ売却すれば良い)

この場合、(原則、売却はしないので)順序リスクは無く、単純に現金で生活するのに比べて30万円多く投資をしている状態がずっと続く(30万円分の運用益がお得になる)だけですし、

長期投資のセオリー(投資期間が15年以上ならプラスになる可能性が極めて高い(少なくとも過去のどの期間でもマイナスにならない))通りになります。

もっとお得にする方法

さらに、(支払いを遅らせることで)手出しはそのまま、実質的に運用資金を増やす方法として、クレカ積立があります。

こちらも、証券会社やクレジットカードにもよりますが、おおむね月初付近で買い付けを行い引き落としは月中か月末になるため、およそ半月~1ヶ月前倒しで投資できることになります。

さらに、ポイントも付くため、ポイント投資が可能ならそれでも良いですし、そうでなくても生活必需品の購入に充てて、浮いたお金を投資に回しても良い(結果はどちらも同じ)です。

(クレカ積立の各社ポイント比較や、クレカ積立の後払い効果がどの程度なのかは下記でも紹介しています)

-

-

クレカ積立10万円解禁での各社ポイント比較~ポイントよりも後払い効果!?~

続きを見る

「キャッシュレス決済」と「クレカ積立」の二刀流が良いのね

「NISA+クレカ積立」よりも「iDeCo」

このように、「売却を伴わない後払い」がベストではあるのですが、中には売却してもリスクにならないケースもあります。

それは、売却してすぐに(別の口座でも良いので)同じ商品を買い直すことです。

(ただし、売却側は非課税制度(または含み益が無い状態)である必要があります)

今後、多くなりそうなのが「iDeCo → NISA」に移すケースで、これは引退後にNISAから取り崩して空いた枠に、iDeCoを(税制上有利な)「一時金(一括)」で受け取ってから入れ、運用しながら少しずつ取り崩す、というものです。

-

-

NISA+iDeCoの出口戦略~どちらを先に使うべきか~

続きを見る

ちなみに、iDeCoは現状、クレジットカード決済に対応している金融機関(運営管理機関)はありませんが、クレカ積立(による後払い)の効果よりも節税効果の方がはるかに大きいため「NISAでクレカ積立」よりも「iDeCo」の方を優先するのがおススメです。

さらに枠という意味でも、同じ「月10万円を20年間」の積み立てで、これだけの差が出ます。

(今後、iDeCoの掛金の上限がアップすれば、ますますiDeCo優先が有利になります)

-

-

iDeCoを併用すべき理由~NISAの1800万円が埋まらない場合も~

続きを見る

このように、投資額(手出し)が同じでも、よりお得になる方法もありますので、自分にとってベストなものを選択していきましょう。

iDeCoを優先しながら、NISAも同時進行するんだね

それでは皆様、よきフィットネスライフを〜🏃♀️