こんにちは〜🌤️おりおりです🙋♀️

グロスとネット

同じ指数(S&P500 や MSCI ACWI(オルカンの指数)など)でも、3種類の指数が存在します。

まず1つ目が「プライスリターン」指数と呼ばれ、単純に構成銘柄の株価を平均(時価総額加重型の場合はウエイトも考慮)したものですが、普段目にするチャートのほとんどがこれかと思います。

しかし、株式であれば配当が発生するため、本当のパフォーマンスを知るにはこれを加味する必要があります。

そこで開発されたのが、2つ目の「(グロス)トータルリターン」指数(別名、配当込み指数)で、名前の通り構成銘柄の配当を再投資するように計算します。

(トータルリターンとだけ書かれているものは、大抵こちらのようです(明確に区別する場合は「グロス(Gross)」を付ける))

ただし、実際には配当が出た際には税金が掛かるため、それを差し引いてからの再投資で考える必要があり、これを加味したのが3つ目の「ネットトータルリターン」です。

(「ネット(Net)」とは、英語で「正味」「純量」を意味する言葉で、食品などにもよく使われています(外装の袋などの重さを含まない、という意味です))

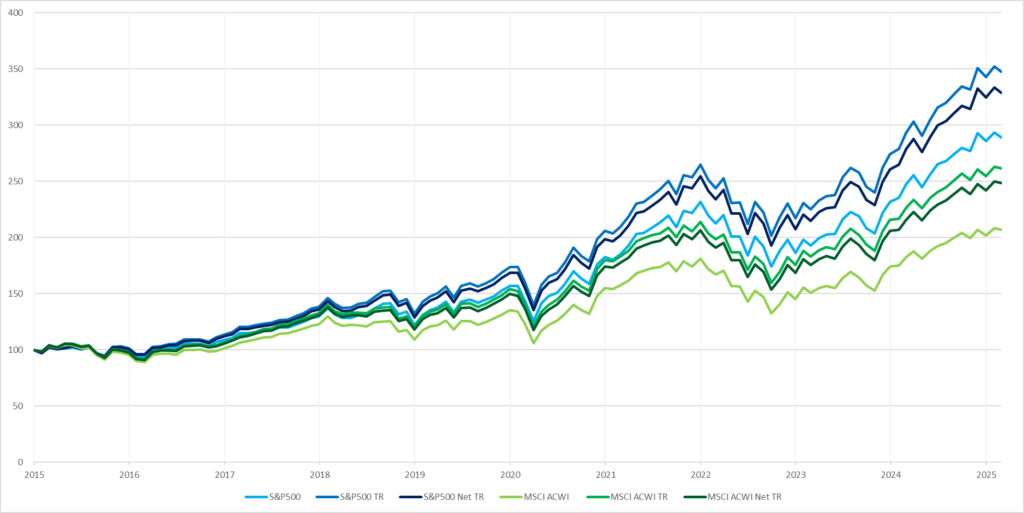

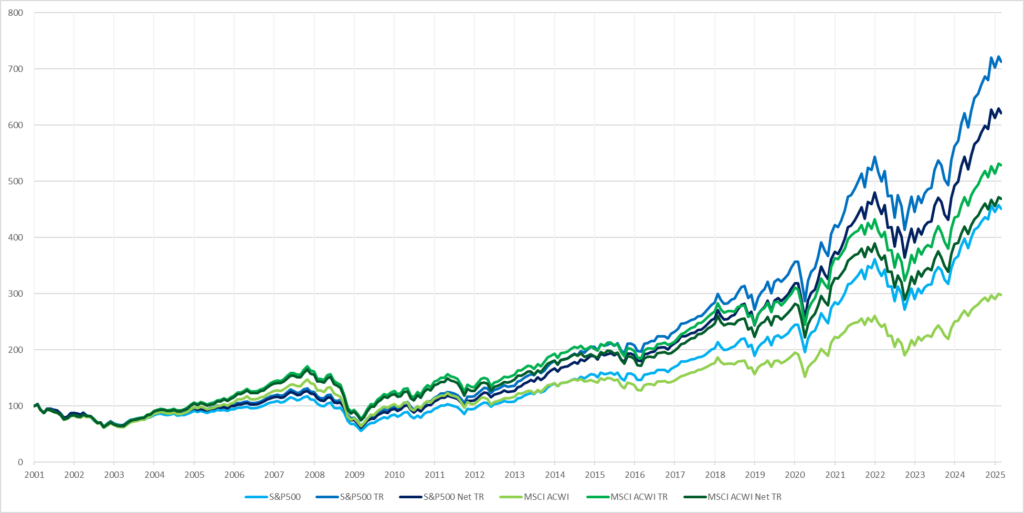

では、これら3つの違いを見てみましょう。

このように、S&P500・MSCI ACWI ともに(グロス)トータルリターン > ネットトータルリターン > プライスリターン の順でリターンが高くなっています。

これは、期間を延ばしても同じです。

| 開始時期 | S&P500 | S&P500 TR | S&P500 Net TR | MSCI ACWI | MSCI ACWI TR | MSCI ACWI Net TR |

|---|---|---|---|---|---|---|

| 2024年 | 125.55 | 127.54 | 126.94 | 119.59 | 122.21 | 121.60 |

| 2015年 | 289.21 | 347.48 | 328.87 | 206.88 | 261.47 | 248.45 |

| 2001年 | 451.00 | 712.88 | 620.82 | 297.46 | 528.40 | 468.46 |

順序が変わらないのは当然として、期間が長いほどその差も広がっていることが分かります。

再投資した分も運用で膨らんでいくからだね

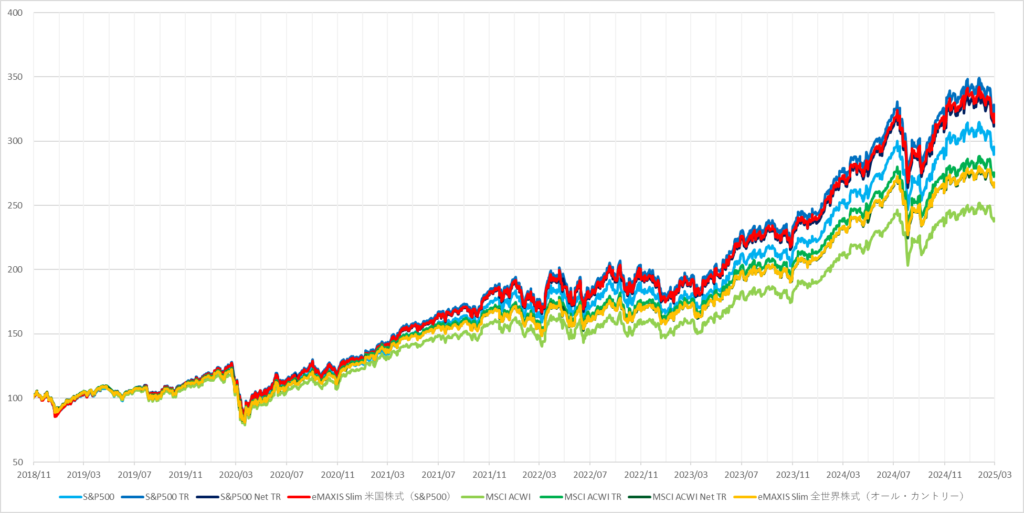

インデックスファンドはどの指数が近いか

では、この指数に連動するインデックスファンドの基準価額はどうでしょうか。

eMAXIS Slim シリーズを始めとして、多くのファンド(投資信託)は分配金を出さず、配当金は再投資されますので、(グロス)トータルリターンと同じ値動きになりそうです。

ですが、海外株式に投資をする場合、配当金には外国税(アメリカを含む大抵は10%)が掛かり、これはNISAやiDeCoでも例外ではありません。

(あくまで日本の税金が非課税になるだけなので、現地で徴収される税金は関係ありません)

また、海外株式に投資をする日本のファンドでは、外国税を引いた状態で基準価額に反映されます(日経平均やTOPIXなどは引かれず、基準価額が高くなる分、特定口座では譲渡益に対する税金がかかります(NISAでは完全無税))。

しかし、この外国税というのは、その国の人がその国で投資をした場合の税率とは違います。

(二国間で締結される条約(租税条約)に基づいたものです)

これに対し、ネットトータルリターン指数の税率は各指数プロバイダーが定めた数値が使われるため、少なくとも米国内で算出される指数が日本に住んでいる人に合わせて設定されているとは考えづらく、ファンドの基準価額との乖離は発生しそうです。

では、実際に比較してみましょう。

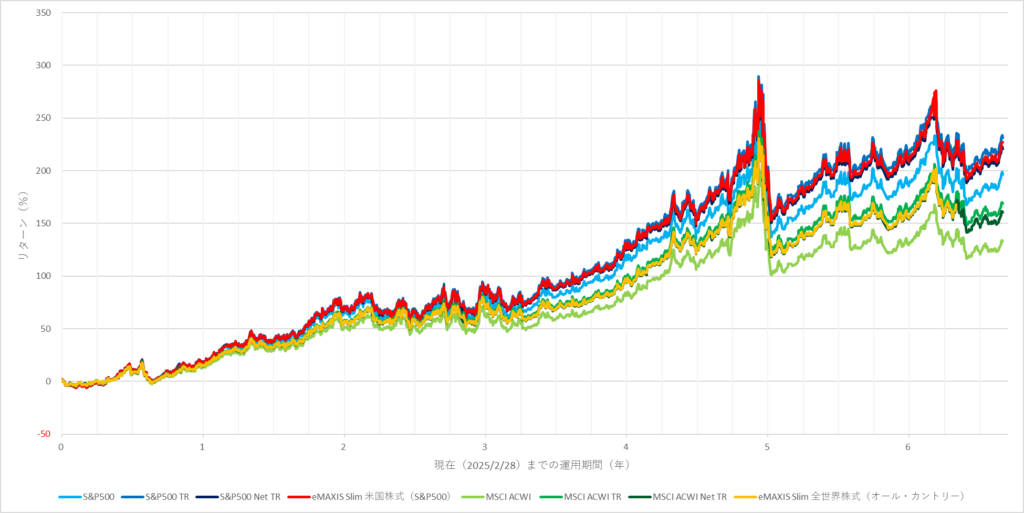

左は eMAXIS Slim 全世界株式(オール・カントリー)の設定日である2018年10月31日を100として各指数を円換算した値とファンドの基準価額(タイムラグを考慮して1営業日後のもの)を並べたもので、

右はそれぞれの値から eMAXIS Slim(S&P500またはオルカン)の値を引いたものです。

(指数の方が高い場合はプラス、低い場合はマイナス)

これを見ると、(グロス)トータルリターンより低い、ネットトータルリターンよりは高い、その中間に位置することが分かります。

基準価額には(比較的少ないとは言え)ファンドの手数料も含まれるため、指数よりも下振れするはずなのですが、それでも相殺しきれずにネットトータルリターンより高いという事は、ネットトータルリターンの想定税率は外国税(10%)よりかなり高いと思われます。

手数料が低いファンドだと、トータルリターンとネットトータルリターンの間になるのね

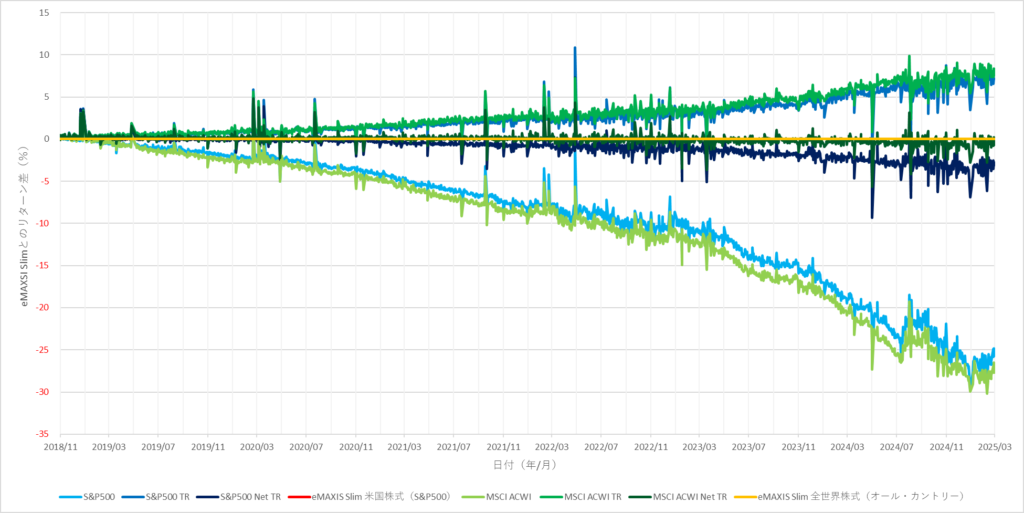

リターングラフ(反転チャート)

ですが、ここ数年はファンド間の競争が激しく、途中で信託報酬が引き下げられる例も珍しくなく、eMAXIS Slim シリーズも例外ではありません。

そう考えると、過去のコストが高かった頃の値に複利が乗って誤差が大きくなるよりも、最近の値を中心に見たい所です。

そこで、とある時期から現在までの期間の値動きをグラフ化していたもの(大抵のチャートと呼ばれるものはこの形式です)を、反転させてみました。

現時点(今回は2月28日)を左端として、2月27日~28日(1日間)のリターン、2月26日~28日(2日間)のリターン、2月26日~28日(3日間)のリターン、というように並べていきます。

(横軸はこの「〇日間」の日数(年数)です)

| S&P500 | S&P500 TR | S&P500 Net TR | eMAXIS Slim S&P500 | MSCI ACWI | MSCI ACWI TR | MSCI ACWI Net TR | eMAXIS Slim オルカン | |

|---|---|---|---|---|---|---|---|---|

| 半年 | 8.54 | 9.25 | 9.04 | 9.10 | 6.58 | 7.37 | 7.17 | 7.35 |

| 1年 | 17.34 | 18.94 | 18.46 | 18.65 | 13.72 | 15.96 | 15.45 | 15.66 |

| 3年 | 78.17 | 86.61 | 84.04 | 84.65 | 61.80 | 72.58 | 70.13 | 70.31 |

| 6.33年 | 195.42 | 228.2 | 218.01 | 221.11 | 140.19 | 175.46 | 167.23 | 167.89 |

こうすると、横軸の「0.5」と各グラフが交差する点(の縦軸の値)が半年のリターン、「1」と各グラフが交差する点が1年のリターン、という感じでリターンの推移が分かります。

もう一つ、このグラフの利点は運用開始が異なる(今回は eMAXIS Slim 米国株式(S&P500)が2018年7月3日と、オルカンよりも3ヶ月弱早い)ものを並べやすいことです。

(このグラフだと右端が切れるだけですが、従来のグラフだと開始時点の値をどう揃えるか、という問題が発生します)

これでもファンドの基準価額がネットトータルリターンより少し高くなるのが分かるわね

(グロス)トータルリターンで良い!?

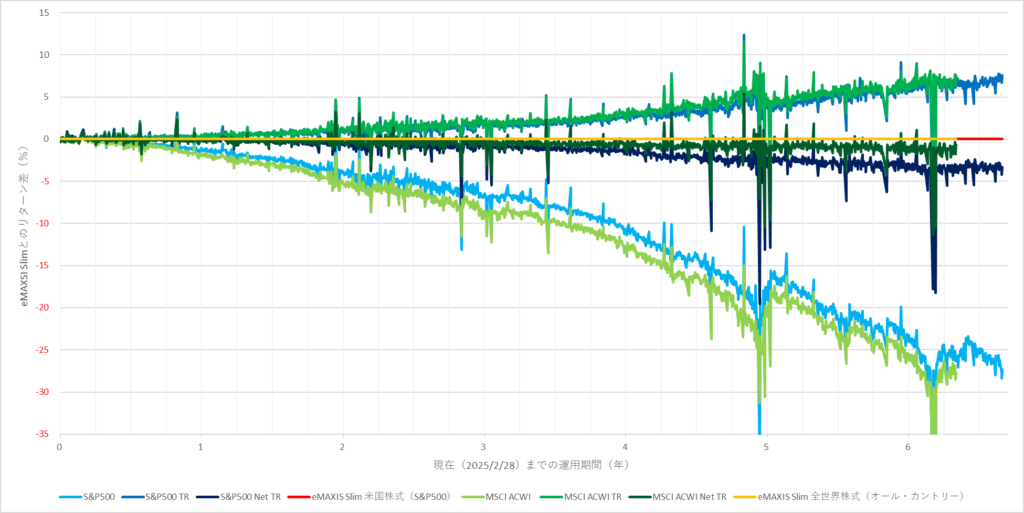

最後に、先ほどのリターングラフを eMAXIS Slim(S&P500またはオルカン)を基準にしたものを見てみましょう。

その結果、最初に値動きで比較した時と同様、(グロス)トータルリターンよりは低い、ネットトータルリターンよりは高い、となりました。

現状では、どちらかと言うとネットトータルリターンの方が近いのですが、これからコストがもっと下がっていくと、(ファンドのリターンが上がって)その差も広がるでしょうし、

そもそもネットトータルリターンのデータ自体が少ない(あっても最近のものしか無い場合も多い)ため、ファンドの設定日前の値動きを推測したりするのには、(グロス)トータルリターンで良いかと思います。

本ブログでも、基本は(グロス)トータルリターンで、無い場合のみプライスリターンを採用しています。

このように、色々な検証も行っていますので、興味がある方はどうぞ。

リターングラフは今後の検証にも使えそうだね

それでは皆様、よきフィットネスライフを〜🏃♀️