こんにちは〜🌤️おりおりです🙋♀️

駆け出しは順調

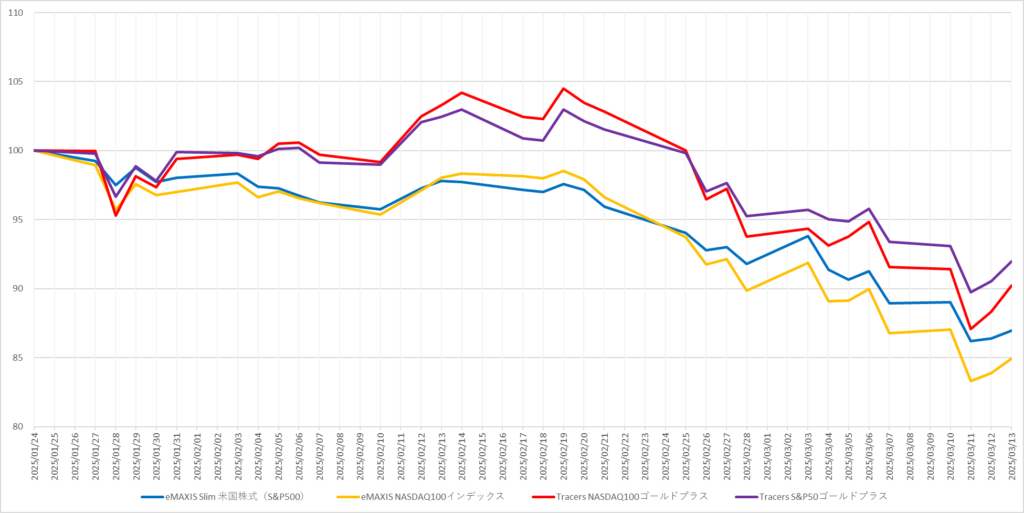

今年の1月24日に登場したTracers NASDAQ100ゴールドプラス、通称「ゴルナス」(ナスプラ)ですが早くも2ヶ月近くが経とうとしています。

その結果は、と言うとこの通り、

リターンが高い順に、ゴルプラ(Tracers S&P500 ゴールドプラス)> ゴルナス(Tracers NASDAQ100ゴールドプラス) > S&P500(eMAXIS Slim 米国株式(S&P500)) > NASDAQ100(eMAXIS NASDAQ100インデックス)となっています。

ゴルプラより劣っているのは、ゴルプラが「S&P500 + ゴールド」なのに対し、ゴルナスは「NASDAQ100 + ゴールド」なので、S&P500とNASDAQ100の差がそのまま響いた形です。

それでも、S&P500やNASDAQ100よりは上回っているので優秀、と言いたい所ですが、どれもマイナスなのでどんぐりの背比べという印象の方が強いかも知れません。

しかし、株がマイナスになった時にゴールドと相殺して和らげる効果こそゴールドプラスシリーズの利点でもあるので、そういう意味ではきっちりと機能している証拠でもあります。

今回は、円高に進んだのも(日本の)インデックスファンドの基準価額が下がった要因の一つなので、相殺しきれなかったのは致し方が無いでしょう。

(いくらゴールドとは言え、(ヘッジありで無い限り)為替の影響は受けます)

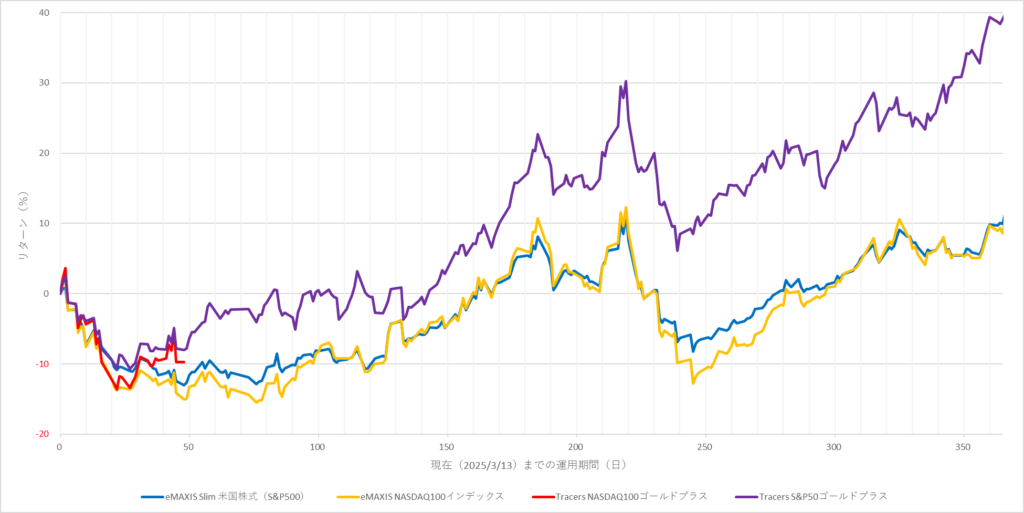

ちなみに、現在(2025年3月13日)までのリターンを、期間ごとに並べたリターングラフはこうなります。

まだまだ運用期間は短いですが、駆け出しとしては順調と言っても良いかと思います。

今後もゴルプラと同じようなリターンになりそうな感じがするわね

ゴルナスとゴルプラを分解

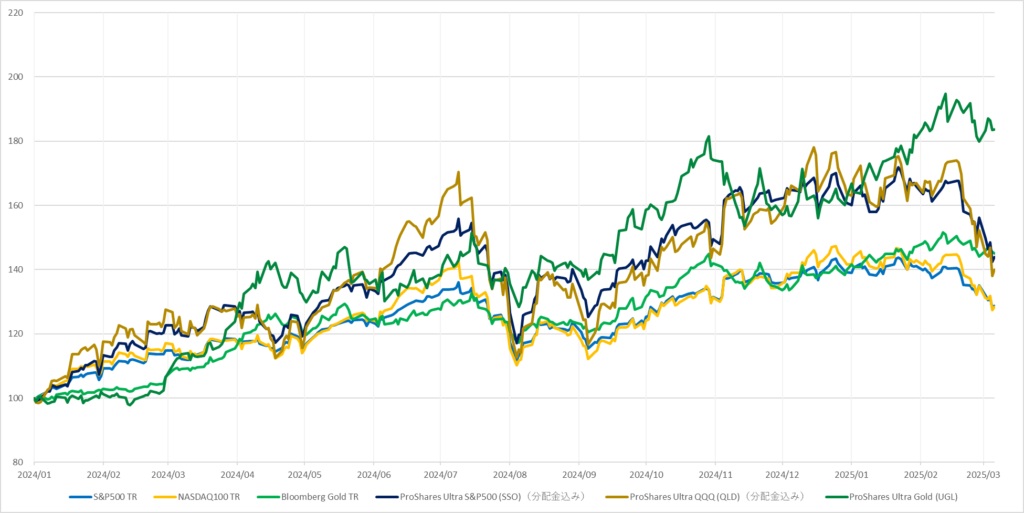

前述の通り、ゴルナスとゴルプラは、ゴールドとNASDAQ100、またはS&P500を組み合わせた(正確にはそれぞれ2倍のレバレッジを掛けた)ものなので、これらを分解してみましょう。

ここで参考になるのが、ProShares Ultra QQQ ETF (QLD)(QQQ = NASDAQ100連動ETF)と ProShares Ultra S&P500 ETF(SSO)で、それぞれNASDAQ100とS&P500の日次パフォーマンスの2倍(200%)に連動する成果を目指す、いわゆる2倍レバレッジETFです。

また、ゴールドの指数として有名な Bloomberg Gold Subindex(BCOMGC)と、その2倍レバレッジETFである、ProShares Ultra Gold(UGL)も比較します。

(ゴルナスやゴルプラの参考資料にもこちらの指数が使われていますが、実際にベンチマークにしているかは不明)

| S&P500 TR | NASDAQ100 TR | Bloomberg Gold TR | ProShares Ultra S&P500 (SSO) | ProShares Ultra QQQ (QLD) | ProShares Ultra Gold (UGL) |

|---|---|---|---|---|---|

| 128.78 | 128.38 | 145.00 | 143.86 | 139.89 | 183.68 |

2024年と言えば、好調だった時期(前半)と不調だった時期(後半)の両方を含むのですが、レバレッジが効果的に作用して(レバレッジなしと比べて)S&P500は約1.52倍、NASDAQ100は約1.41倍、ゴールドに至っては約1.86倍と効果てきめんでした。

ちなみに、2倍レバレッジというのは「日々の」値動きの2倍を目指すものなので1ヶ月や1年、10年など1日ではない期間で見た場合、2倍になるわけではありません。

単純に10%アップ(1.1倍)が3日続いた場合は、1.1 × 1.1 × 1.1 = 1.331(33.1%)に対して、1.2 × 1.2 × 1.2 = 1.728(72.8%)と、約2.2倍になりますし、

10%アップ・10%ダウン・10%アップの場合は、1.1 × 0.9 × 1.1 = 1.089(8.9%)に対して、1.2 × 0.8 × 1.2 = 1.152(15.2%)と、約1.7倍になります。

ですので、アップダウンが激しかった株式(S&P500やNASDAQ100)と比べて、比較的緩やかな右肩上がりに近い形のゴールドの方がレバレッジの恩恵を受けられた、と言えそうです。

だからゴルプラのリターンが凄かったのね

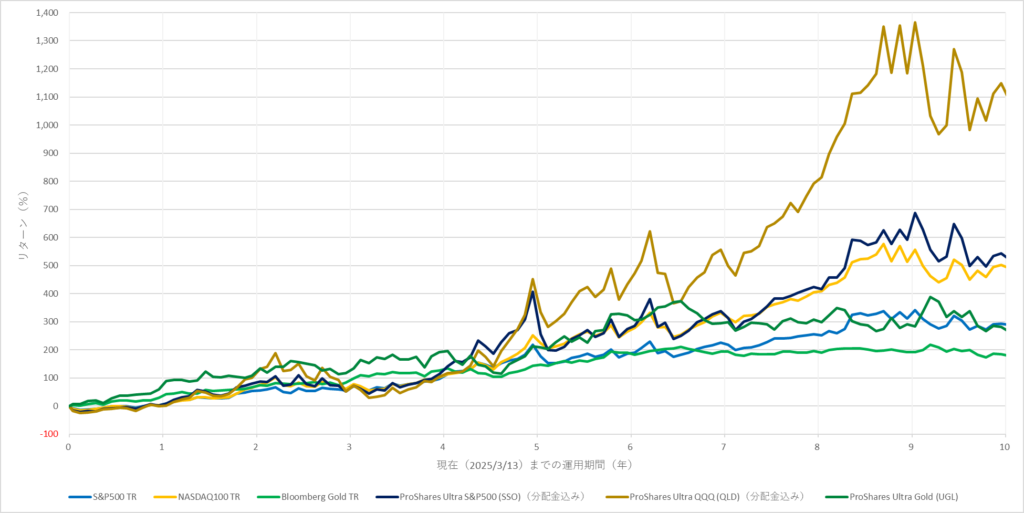

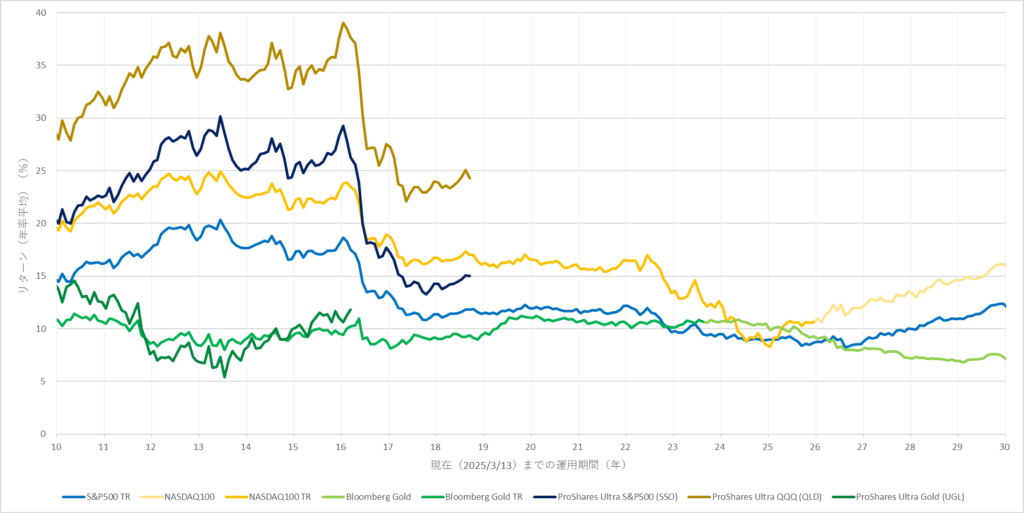

過去30年間の成績

これらのデータはもっと前からありますので、遡ってみましょう。

確かに、4年くらいまでは現在(2025年3月13日)までのリターンで、(レバレッジあり・なし共に)ゴールドはS&P500やNASDAQ100を上回っていたのですが、

そこからは甲乙つけがたい(NASDAQ100の2倍だけ頭ひとつ抜けている)状態が続き、7年あたりを境にS&P500やその2倍も含めて、株式 > 金 という状態になっています。

では、さらに過去に遡った場合は、というとこのようになります。

残念ながらSSOとQLDの設定日が2006年6月21日、UGLの設定日が2008年12月3日、ということで途中で途切れてしまっていますが、

10年を過ぎたあたりからS&P500やゴールドのレバレッジのアドバンテージが減っていき、特にゴールドにおいては逆転する(レバレッジ無しの方が良い)期間まで出てきています。

これはおそらく、長期での成長率が低い割に、短期での価格の上下が激しい、レバレッジにとっては不利な期間が続いたからだと思われます。

さらに、レバレッジなし同士での比較でも25年を過ぎたあたりでNASDAQ100、S&P500と立て続けに後れを取り、30年のリターン(年率平均)では約7.35%と、NASDAQ100の約16.16%やS&P500の約12.37%と比べるとやや物足りないものとなっています。

(S&P500やNASDAQ100については、下記でも取り上げています)

-

-

リターングラフで見るインデックス投資~年率平均リターンの推移も~

続きを見る

年率平均でこれだから、20年前~30年前の10年間はゴールドにとっては冬の時期だったんだね

特定口座との相性は抜群

このような特性があるゴールド(を半分含むゴールドプラスシリーズ)ですが、実はそこまで長期のリターンで見劣りすることを気にする必要はありません。

なぜなら、ゴルナスやゴルプラはNISAやiDeCoでは買えないからです。

と言うのも、税金を考えると、積み立てはNISAが先、 特定口座が後(NISAが埋まってから)、取り崩しは特定口座が先、NISAが後で行うのがセオリーなので、

特定口座で保有するこれらは、おのずと短期~中期(長くて20年程度)になります。

さらに、(NISAとiDeCoで精一杯で)特定口座まで手が出せそうにない、という人にも「NISAへの移行のために一時的に特定口座で買う」という使い方ではかなり有用です。

退職金や相続、iDeCo(の一時金受け取り)でまとまったお金が入ったけどNISAへは年360万円ずつしか入れられないため一旦特定口座に入れる、といった使い方では、

下落率がマイルド、また下落からの回復が早いゴルナスやゴルプラはうってつけでしょう。

(NISAとiDeCoの受け取り方法については、下記の記事で詳しく解説しています)

-

-

iDeCoから埋めてNISAから使う、が良い理由~特定口座は4年間だけ利用~

続きを見る

特に、先ほどの結果からもS&P500よりレバレッジとの相性が良いと思われるNASDAQ100との組み合わせであるゴルナスは、通常のNASDAQ100よりも高いリターンが期待できそうです。

ただし、NASDAQ100にはITバブル崩壊(2000年8月~2002年9月の約2年)で8割近く下落し、回復までに14年掛かったという爆弾(これにレバレッジとなるとお察し)があり、ゴールドで到底カバーできるレベルではないため、これをどう評価するか次第です。

当時(それまでの急上昇や、S&P500との構成比率の乖離具合)とは状況が全然違うから、これからは絶対に起こらない、と思うのであれば間違いなくベストな選択になると思います。

(そもそもリターン狙いならゴルナスじゃなくてレバナスで良い、という話ではありますが)

いずれにせよ、面白いファンドではありますので、今後も推移を見守りたいと思います。

(ゴルナスについては下記の記事でも取り上げていますので、興味がある方はどうぞ)

-

-

NASDAQ100ゴールドプラスについて~ゴルプラの上位版になれるか!?~

続きを見る

リバランス効果(安く買って、高く売る)もあるから、自分でQLDとUGLを買うのとも違うね

それでは皆様、よきフィットネスライフを〜🏃♀️