こんにちは〜🌤️おりおりです🙋♀️

定額と定率で高い方を選択

「定額取り崩し」と「定率取り崩し」のどちらが良いのか、というのも良く出てくる話題です。

「定率取り崩し」とは毎月、現在の資産額の〇%、というように一定割合を乗じた金額を取り崩す方法で、「定額取り崩し」とは、毎月〇万円など、一定の金額を取り崩す方法です。

しかし結論は、資産が長持ちする(というか半永久的に枯渇しない)のは「定率」ですが、(生活費は必ずかかる以上)現実的に「定額」しか選択肢が無い、とはっきりしています。

生活費が月20万円の人が6,000万円の資産でFIREして、(その時の評価額で)年間4%ずつ取り崩し、だと9,000万円(月30万円)の時はいいですが、3,000万円(月10万円)だと生活できないからです。

相場が良い時に貯めておく、という手も考えられますが、悪い方が先に来たらアウトですし、良い状態が続いたとしてもそれはそれで貯まっていく現金の分、機会損失になります。

では、「定額取り崩し」(通常は「引退時」の資産を基準にした金額をずっと取り崩す)が絶対かと言うと必ずしもそうではなく、その時に定額と定率で高い方を選択する(良い所どり)でも良いかと思います。

先ほどの例だと、評価額が3,000万円(定額は20万円、定率は10万円)なら定額、9,000万円(定額は20万円、定率は30万円)なら定率を選べば良いのです。

なぜなら、前者は元々の4%ルール(引退時の資産の4%)ですし、後者もその瞬間に引退したと仮定すれば4%ルールが成立するからです。

4%ルールの成立に必要なのは月の支出の300倍だから、それ以上の部分は使っても構わないんだね

資産推移のグラフの作り方

では実際、資産の推移がどんな感じになるのか、グラフにしてみましょう。

以前の暴落時の検証でも使用した、こちらのサイトからS&P500のデータを拝借します。

(ダウンロードまでの手順は下記の記事をご覧ください)

-

-

積立投資で暴落後の回復年数は半減~ドルコスト平均法の威力~

続きを見る

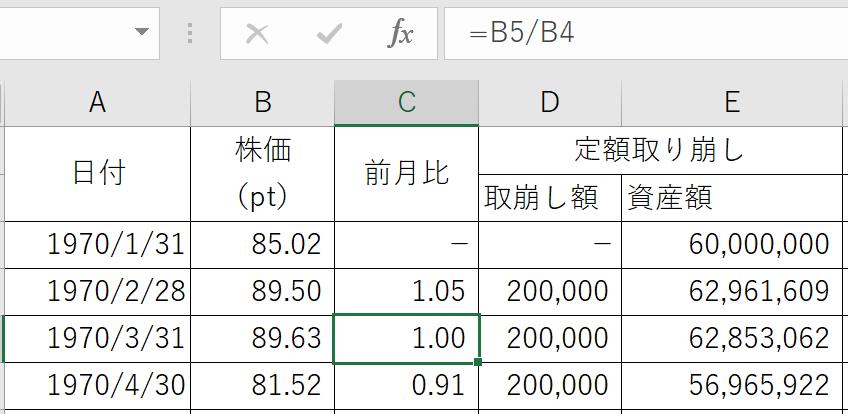

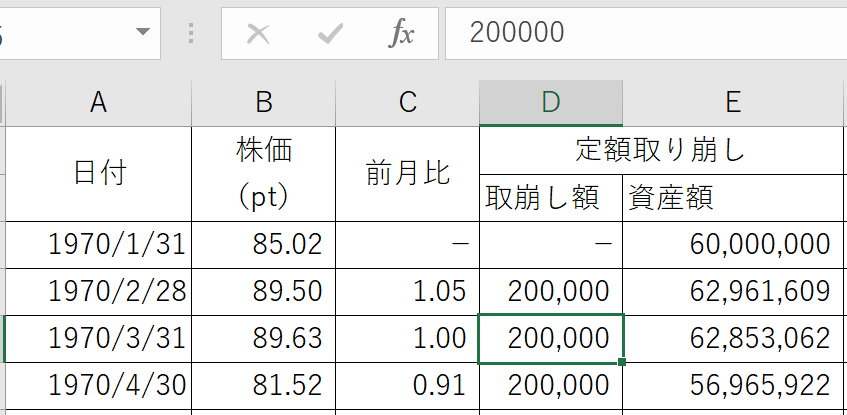

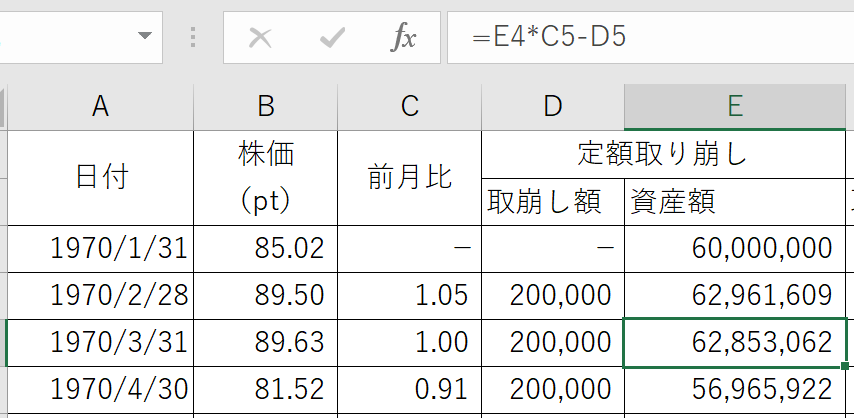

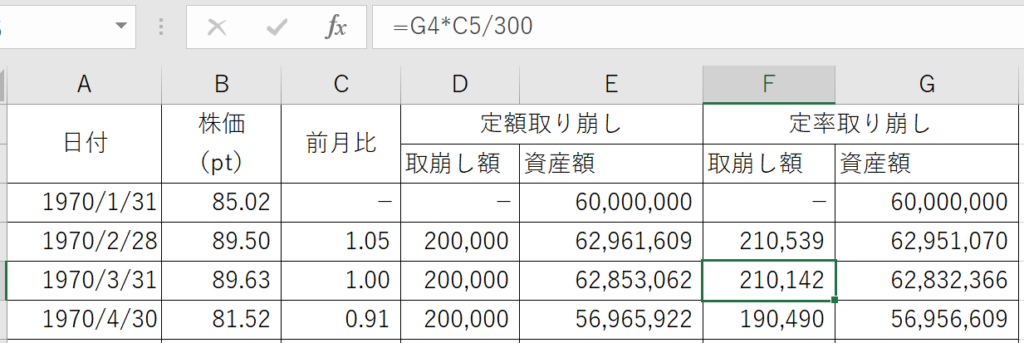

このデータ(A、B列)をもとに、前月比の倍数、および毎月の取崩し額と(残りの)資産額を計算していきます。

前月比(倍率)は、単純に今月の株価を先月の株価で割った値です。

定額取り崩し(4%)では毎月、最初の資産額(6,000万円)の300分の1(20万円)を取り崩しますから、取崩し額(D列)は固定です。

そして、資産額は前月の資産に今月の前月比を掛けて、今月の取崩し額を引いたもの(E列)です。

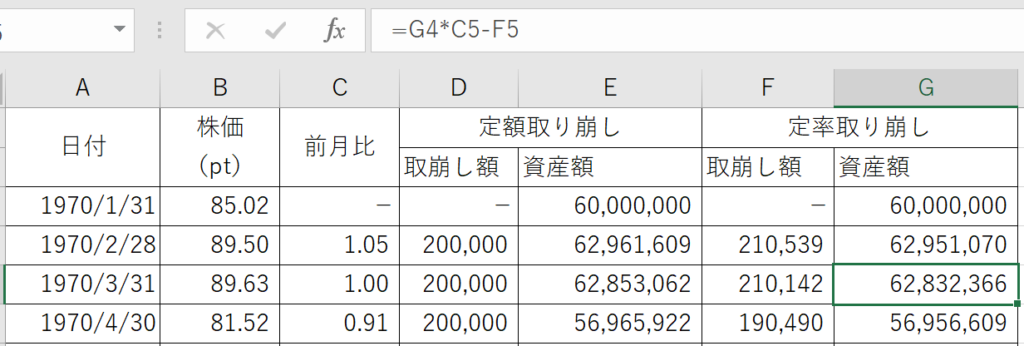

次に定率取り崩しです。

こちらは取崩し額(F列)は前月の資産額に今月の前月比を掛けたものの300分の1になり、資産額(G列)の計算方法は定額取り崩しと同じです。

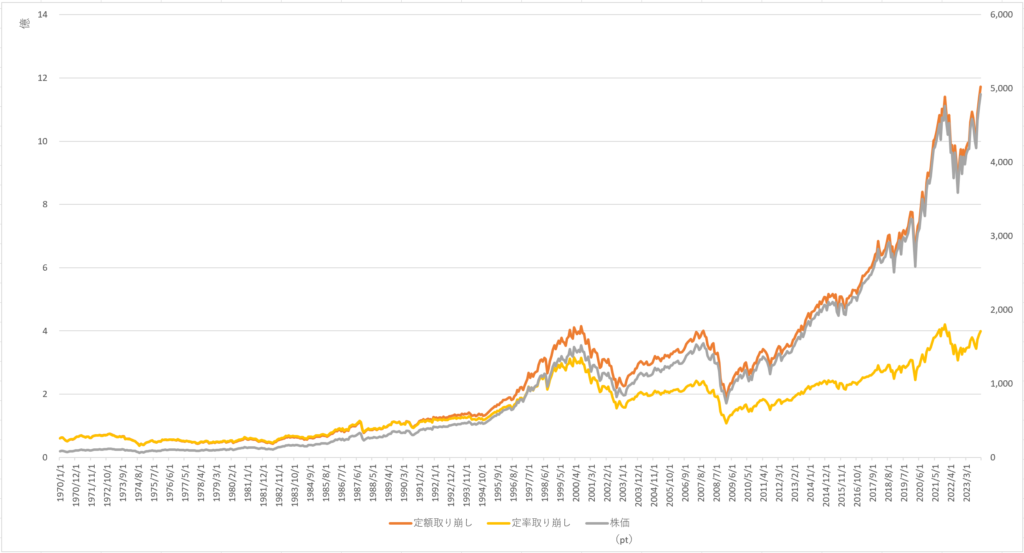

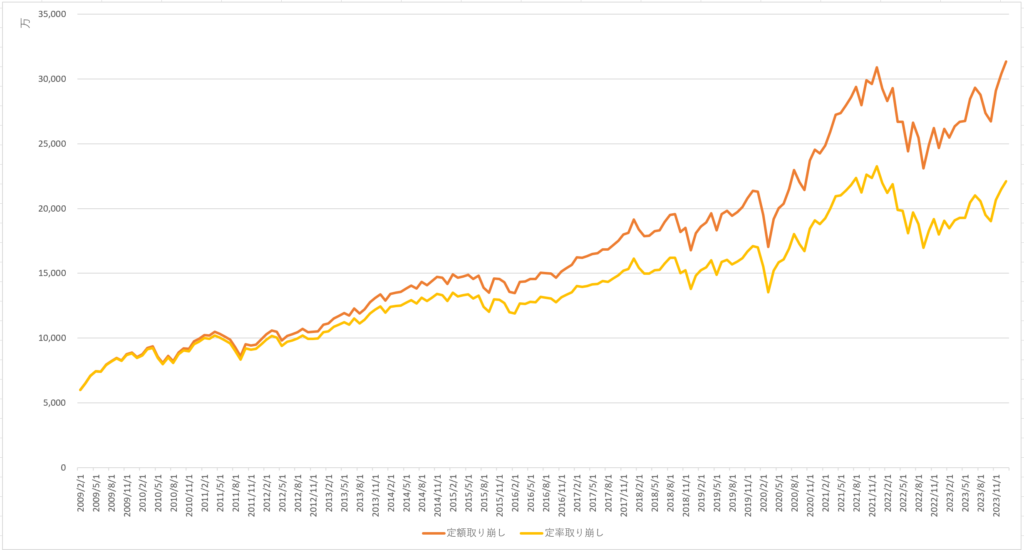

こうして出来た資産額(E、G列)、ついでに株価(B列)をグラフにするとこうなります。

こうしてみると、定額取り崩しの資産推移がおおよそ株価の推移と同じような感じで、定率取り崩しはそれよりも資産の増加が少ないように見えます。

どちらにせよ50年以上もの間、資産は枯渇しないのね

期間を変えてやってみる

それもそのはず、定率取り崩しでは資産額が増えれば増えるほど取り崩し額が増えるため、最後の1年間は常時100万円超え、なんてことになっています。

これだと特徴が掴みにくいので、取り崩しに一番良い期間と一番悪い期間で見ると分かりやすいです。

一番良い期間というのは、暴落後に底を打ったタイミングで取り崩しを開始した場合で、一番悪い期間というのは暴落前の最高値の時に取り崩しを開始した場合です。

その理由は、取り崩し開始直後に暴落するのが一番、資産が枯渇しやすいからです(これを順序リスクと言います)。

-

-

順序リスクとは~4%ルールはなぜ4%なのか~

続きを見る

過去100年で見ると、1929年の世界大恐慌(下落率-83%)が一番ですが、これは古すぎてあまり参考にならないでしょうし、

これに次いで下落率が大きい2007年のリーマンショック(下落率-50%)と2000年のITバブル崩壊(下落率-45%)が短い期間で立て続けに起きているので、ここを起点にします。

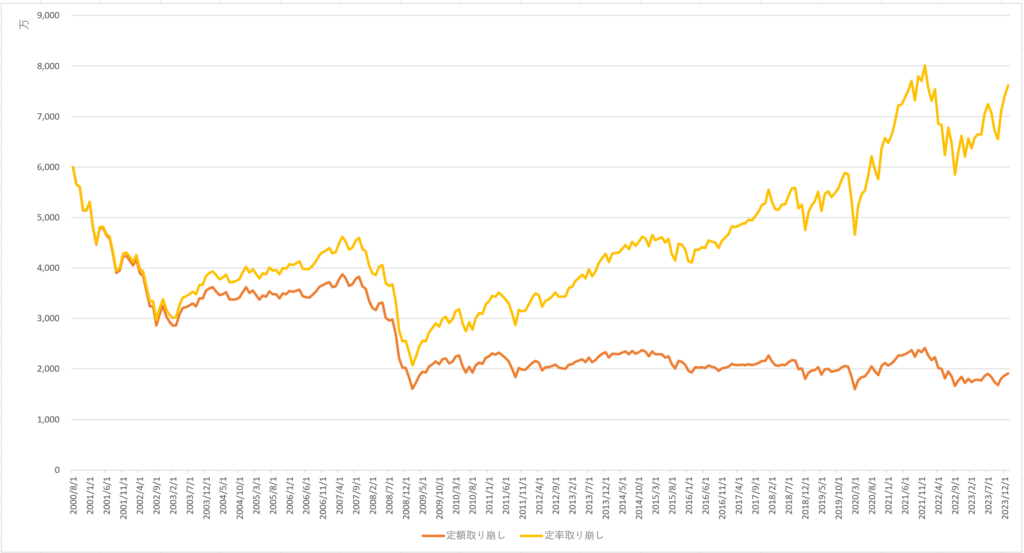

そうすると、リーマンショック後の底値で取り崩しを開始するのがベストで、ITバブル崩壊前の最高値で開始するのが最悪になると思います(下落率こそ3位ですが、もう一つ暴落が来るので復活までに時間がかかるため)。

実際にグラフにしてみるとこうなります。

これを見ると、相場が良ければ定額の方が資産が伸びますが、そのぶん悪い時は伸びない(というか減りながらギリギリ保っている状態になっている)のが分かります。

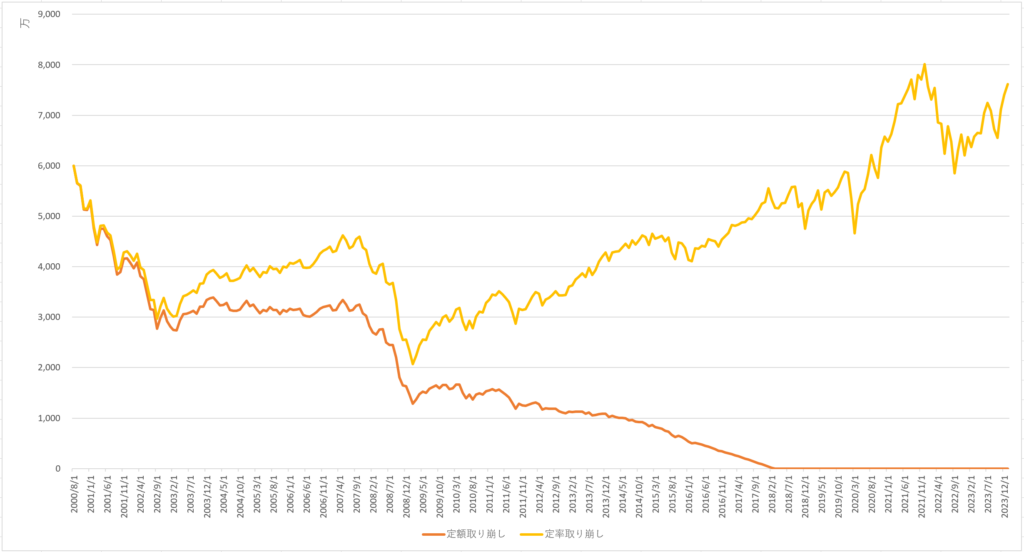

蛇足ですが、最悪パターンで取り崩しを4%→5%にすると資産が枯渇してしまいますので、4%ルールというのが最悪のケースを想定した(順序リスクを加味した)ギリギリであるということが分かります。

これでも、定率取り崩しなら大丈夫ですが、それは資産が枯渇しないというだけであって、毎月の取り崩し額が10万円未満の状態が2年近く続いたりしますから、生活は全然大丈夫ではありません。

かと言って、これに備えるために(もし最悪の事態になったら)足りなくなる分を現金で持っておく、となるとそのぶん運用元本も減ってしまいますから本末転倒です。

(復活用の原資も減って足りない期間が伸びるからもっと現金を用意しておく必要がある、と悪循環になります)

最初に大きく減らしてしまうと、その後に相場が良くなった時のリターンも減ってしまうんだね

どの時点でも4%ルールを満たせばOK

しかし、そう悲観する必要はありません。

逆に言うと、こういった最悪のケースも織り込み済みの4%ルールなのですから、それを最大限に生かせば良いのです。

引退時の資産の4%を毎年取り崩して良い、というのはどの時点の資産でも成立します(同じ金額なら、少しずつ増やして到達した後でも、使って減った後でも、同じです)。

引退後に暴落が来るまでの間はどんどん資産が増えていきますから、毎月の生活費の300倍(年だと25倍)を超える部分は遊興費として使えます。

-

-

4%ルールで贅沢も可能!?~大きな出費にも対応~

続きを見る

最悪、引退後すぐに暴落が来てしまった場合、普通の生活が送れるだけになってしまいますが、その場合は働いて補填するというやり方もあります(幸い、引退後すぐが一番若いので働きやすい、というのもあります)。

そうして、(資産をあまり減らさずに)暴落を乗り越えてしまえば、次の暴落が来るまでの間はどんどん余剰資金が生まれますから、むしろ良いかも知れません。

さらに、年金が始まれば4%ルールで必要な資産額も減りますから、先ほどの月20万円で資産6,000万円というのも、実はそんなに必要なかったりします(引退年齢が高ければ高いほど必要な資産は減ります)。

-

-

最適解は繰上げ+4%ルール!?~繰下げのメリットも紹介~

続きを見る

ですので、実現不可能な目標と諦めるのではなく、このように実際にFIREした後のことをシミュレーションしてみのも面白いと思います。

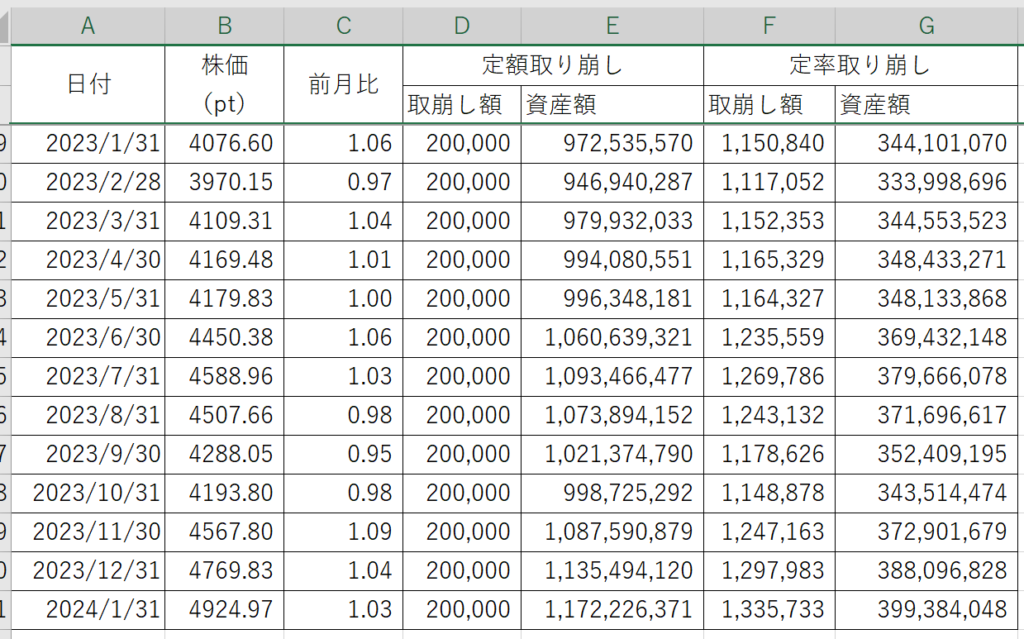

最後に、今回作成したデータを公開しますので、色々試してみて下さい。

枯渇しない理由が分かっていると安心ね

それでは皆様、よきフィットネスライフを〜🏃♀️