こんにちは〜🌤️おりおりです🙋♀️

4%ルールか繰下げか

前回、老後の取り崩しは、4%ルールか年金の繰下げ受給の二択、というお話をしました。

-

-

平均寿命と投資計画~独身男性の寿命は67歳~

続きを見る

その理由は、いつ死ぬかは分からない(平均寿命は関係ない)以上、計画上は(90歳や100歳など)かなり長生きする想定で組む必要があり、そうすると取り崩し可能額は4%ルールとあまり変わらないため、

それなら、「(資産が半永久的に枯渇しないという)安心感を買う」という意味も含めて、理論上は枯渇しない計画を立てた方が良いかと思うからです。

その上で、4%ルール+公的年金とするか、75歳で使い切るくらいのペースで取り崩して、それ以降は年金の繰下げ受給のみで生計を立てる、という二択があります。

(75歳より多少早く枯渇しても、そのタイミングで受給開始すれば良い)

65歳時点の資産額が3,000万円、年金が月15万円の場合はこうなります。

(下記は額面上で、実際は年金受給額が大きいほど税金や保険料の負担も大きくなります)

しかし、これは65歳以降の話で、それ以前にリタイアする場合は話が変わってきます。

その場合、比較すべきは「繰上げ受給+4%ルール」と「(75歳で使い切るペースで取り崩して)繰下げ受給」となります。

ちなみに、59歳以前に早期リタイアする場合ですが、これは年金を受給する方法が無く、どちらにせよ取り崩しのみで生活となり、60歳以降を上記のルールで過ごすのに必要な金額から逆算するしかありません。

例えば、月30万円で60歳以降のために4,000万円が必要なら、資産額6,000万円(差額2,000万円)なら引退年齢は約54歳くらい、もしくは50歳で引退したいのであれば必要な資産額は約7,000万円(差額3,000万円)など、取り崩しシミュレーション等で計算できます。

どちらにせよ60歳以前は残りの資産の取り崩しになるから同じなんだね

資産4000万円、年金15万円の場合

ではまず、60歳時の資産が4000万円で、(65歳から受給した場合の)年金が15万円のパターンを見てみましょう。

年金の繰上げ受給を最大(60歳)まで行った場合、年金は 15 ×(1 - 0.24)= 11.4万円 で、4%ルールでの取り崩し可能額は 4000 / 300 = 約13.3万円 です。

これに対して、年金の繰下げ受給を最大(75歳)まで行った場合、年金は 15 ×(1 + 0.84)= 27.6万円 で、60~74歳の15年間での取り崩し可能額は(利回りにもよりますが)およそ30万円くらいでしょう。

この2つを比較すると結果はこうなります。

最初の例(65歳で3000万円)と比べて、こちら(60歳で4000万円)は後者の金額は同じで、前者の金額は(月25万円 → 24.7万円に)減ってしまうのです。

やはり、4%ルールによる取り崩しは資産額に対する取り崩し可能金額(または取り崩し金額に対する必要資産)が厳しく、これに頼る割合が多くなればなるほど(年金の割合が少なくなればなるほど)、不利になります。

年々、割に合わなくなると言われる年金ですが、払わない代わりに蓄財して4%ルールで取り崩すのと比べたらまだまだお得です(年金も運用されていますし、早死にした人の分も無駄にならない(他の人の財源になる)ので当然と言えば当然ですが)。

半永久的に続く収入、という意味では公的年金は優秀なのね

税金と保険料を考慮した結果

しかし、これはあくまで額面上であり、税金と保険料を考慮した金額は変わってきます。

-

-

年金の社会保険料について~条件を変えてシミュレーション~

続きを見る

上記を参考に、単身者で東京都新宿区(後期高齢者医療保険料は東京都)在住の例ではこうなります。

| 額面 | 税金 | 保険料 (医療/介護) | 手取り | |

|---|---|---|---|---|

| 60~64歳(繰上げ) | 約24.7万円 | 3,828円 | 7,574円 1,818円 | 約23.4万円 |

| 65~74歳(繰上げ) | 約24.7万円 | 0円 | 5,008円 1,600円 | 約24.1万円 |

| 75歳~(繰上げ) | 約24.7万円 | 0円 | 3,867円 1,600円 | 約24.2万円 |

| 60~64歳(繰下げ) | 30万円 | 0円 | 1,503円 405円 | 約29.8万円 |

| 65~74歳(繰下げ) | 30万円 | 0円 | 1,503円 1,600円 | 約29.7万円 |

| 75歳~(繰下げ) | 27.6万円 | 22,180円 | 17,936円 7,680円 | 約22.8万円 |

こうしてみると、74歳以下の税金と保険料は繰下げの方がやや有利ですがあまり変わらず(どちらも少ない)、75歳以降は繰下げの方の負担がかなり大きくなり、手取り額が逆転しています。

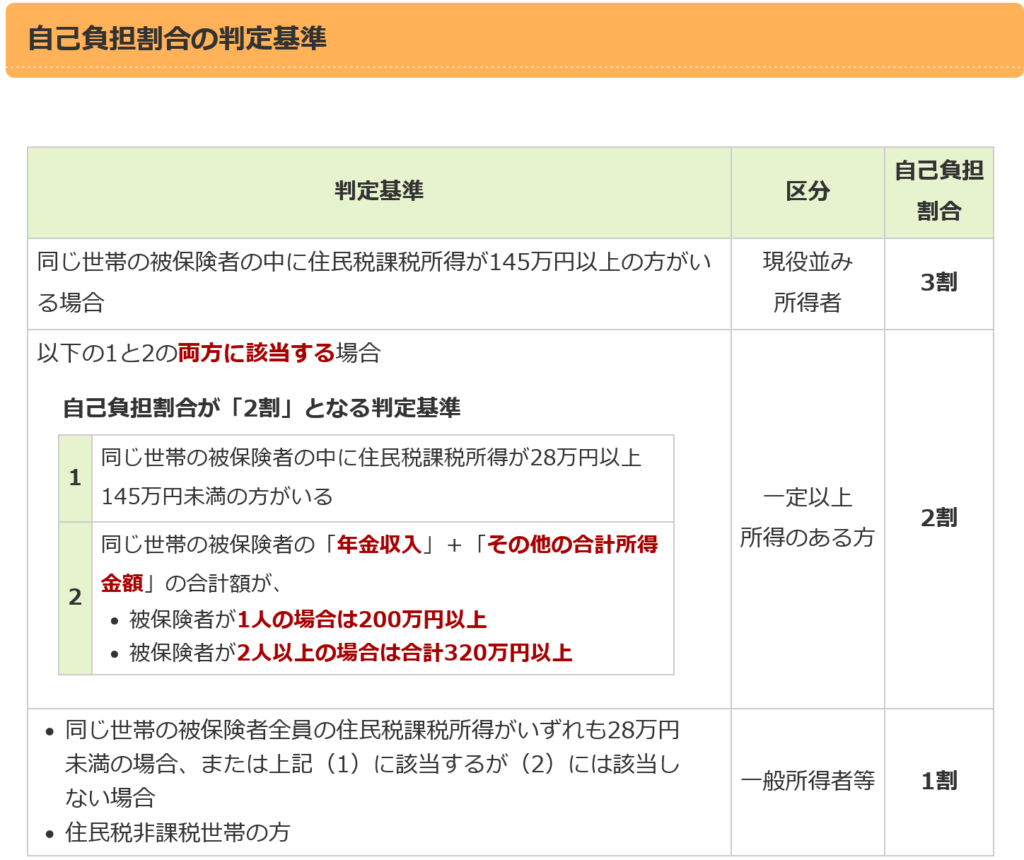

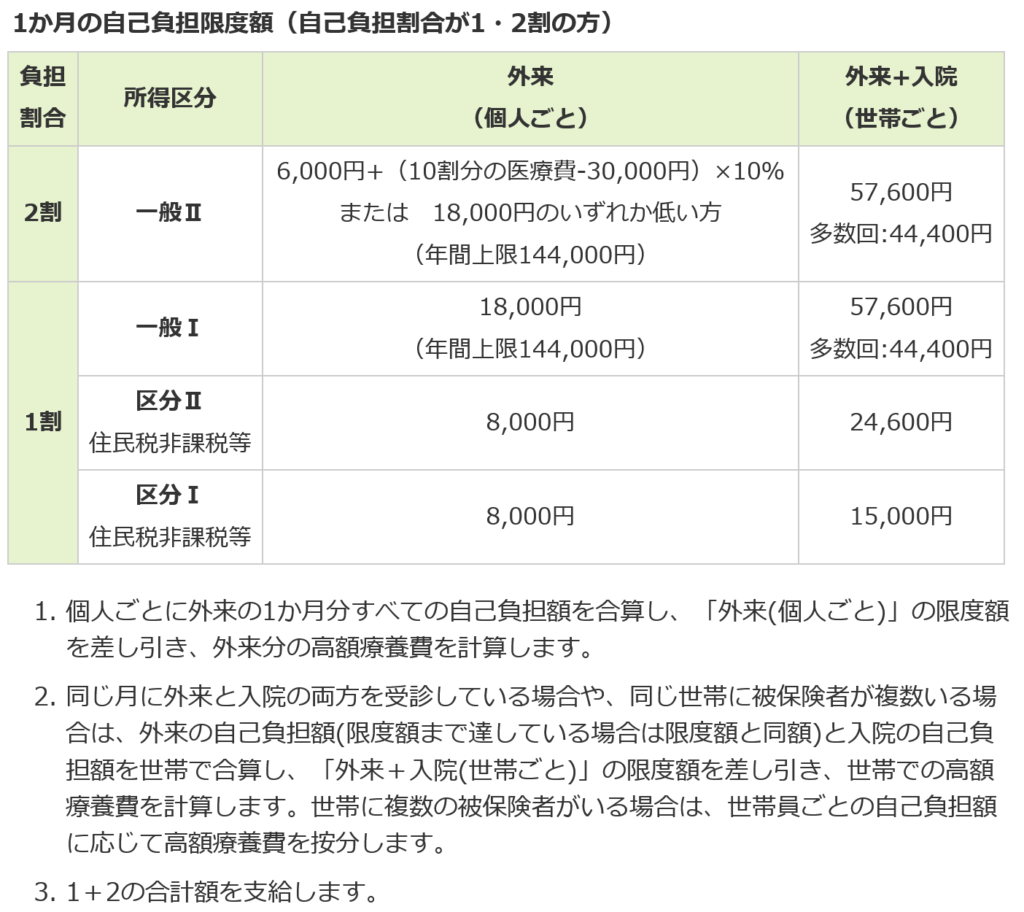

さらに、これ以外にも繰下げ受給を行うと、年金の受給額(課税所得)によっては75歳以上での医療費の自己負担割合が1割から2割(または3割)に増える可能性がありますし、そうでなくても高額療養費の自己負担限度額が増える可能性が出てきます。

75歳以上にもなると、生活費における医療費の割合も増えてくるでしょうから、これはかなり大きいと思います。

しかも、高齢化に伴って後期高齢者の負担は年々増えていて、(所得が少ない高齢者からは取りようが無いので)年金を含めた所得が多い高齢者がターゲットになるのは避けられない流れでしょう。

支出も含めたトータルで考えると繰下げ受給のメリットが薄れてくるね

繰下げの最大のメリットとは

というわけで、今後の税金や保険料を考えると繰り下げ受給をしても手取り額ベースでは不足されることが予想されます。

元の年金受給額が多い人ならこの限りではありませんがその分、税金や保険料の金額が(割合も)増えますから、(繰上げ+4%ルールと比べての)金銭的な損失は大きくなります。

元の年金が、年間で 155 / 0.76 = 203.9万円(月16.9万円)以下(夫婦二人世帯の世帯主は 211 / 0.76 = 277.6万円(月23.1万円)以下)の場合、繰上げ受給で住民税非課税世帯になる、というのも大きいです(税金はゼロに、保険料も格安になる)。

しかし、この金銭的なデメリットを相殺するかも知れないくらいのメリットが年金の繰下げ受給にはあります。

それは、一度、受給開始すれば死ぬまで受給額が固定されることです。

もちろん、4%ルールでも証券会社の(投資信託)定期売却サービスなどで自動的に現金が入るようには出来ますが、自分で設定変更できてしまうため、強制力では劣ります。

年金は老齢年金だけじゃなく障害年金や遺族年金もある(だから元が取れる取れないで語るのはおかしい)、という意見もありますが、ボケても大丈夫、という意味でも年金「保険」なのかも知れません。

繰下げ受給だけでは物足りない、という場合は繰下げ受給+4%ルール(少額)というのもアリかも知れません。

(前者を最低限の生活費、後者を遊興費等にすれば最悪無くなっても破綻しないので)

金銭的にお得な方を選ぶか、保険の手厚さで選ぶか、永遠の課題になりそうです。

どちらでも行けるくらいの資産を作っておいて、最終的には直前で判断するのが良さそうね

それでは皆様、よきフィットネスライフを〜🏃♀️