こんにちは〜🌤️おりおりです🙋♀️

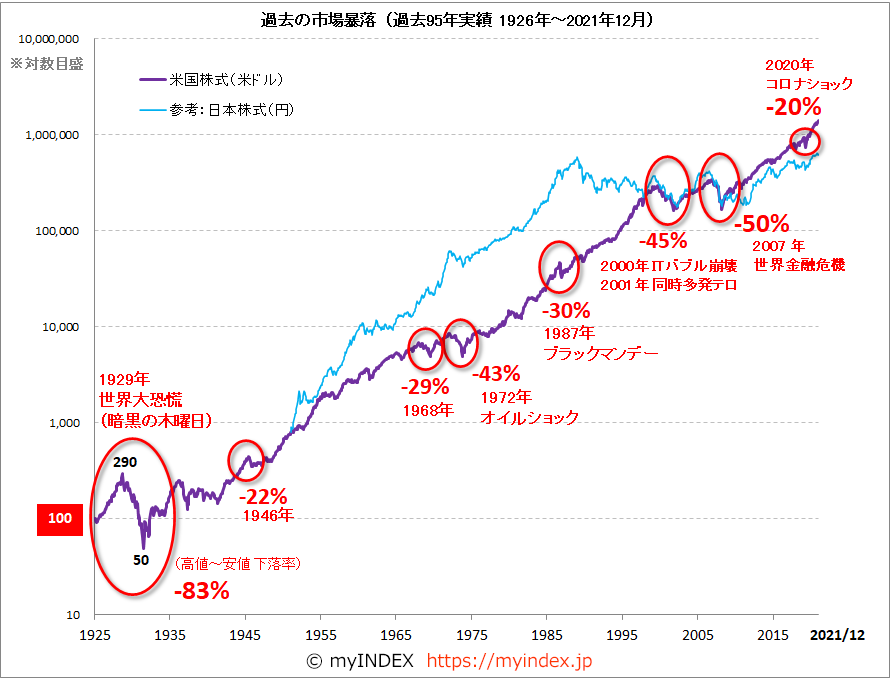

過去95年の市場暴落と回復年数

投資をするにあたって切っても切れないのが市場の暴落です。

過去の例を見ても、市場は周期的に暴落するものであり、これがもし、これからの積み立て中や取り崩し中に当たったら、という不安は尽きません。

しかも、米国株式の場合でも回復までに要する期間が平均で約5年、最大では15年となっており、悩みの種になっている人も多いかと思います。

| ピークの年 | 下落率 | 回復の年 | 回復までの年数 | |

|---|---|---|---|---|

| 米国株式 | 1929年 | -83% | 1945年 | 15年 |

| 1946年 | -22% | 1949年 | 3年 | |

| 1961年 | -22% | 1963年 | 2年 | |

| 1968年 | -29% | 1971年 | 3年 | |

| 1972年 | -43% | 1976年 | 4年 | |

| 1987年 | -30% | 1989年 | 2年 | |

| 2000年 | -45% | 2006年 | 6年 | |

| 2007年 | -50% | 2013年 | 5年 | |

| 日本株式 | 1953年 | -26% | 1955年 | 2年 |

| 1961年 | -26% | 1963年 | 2年 | |

| 1963年 | -21% | 1965年 | 2年 | |

| 1973年 | -32% | 1976年 | 3年 | |

| 1989年 | -69% | 2021年 | 32年 |

市場暴落からの回復年数-投資のデータ集:過去95年の市場暴落と回復年数 - myINDEX

しかし、結論から言うと、積立投資(いわゆるドルコスト平均法)をしている限り、回復はもっと早いのです。

そんなに心配する必要は無いのね

平均取得単価について

それもそのはず、上記のような回復期間の計算の元となっているのは、配当込みなのか、米ドルor円ベースなのか等の違いはあれど、チャート(1日、1週間、1ヶ月といった期間の株価(S&P500などの指数の場合、単位は「ポイント」)をグラフ化したもの)です。

このチャート(日々の値動き)上で暴落前の一番高い山を超えるまでの期間を回復期間としているわけですから、これがそのまま評価損益がマイナスからプラスに転じるまでの期間となるのは、

(それまで投資をしていなかった人が)暴落前の最高値の瞬間に一括投資をして、その後は一切、追加投資をしなかった場合のみです。

それが最も回復期間が長いパターンであり、ここから外れたら外れるほど短くなるイメージです(積立投資(ドルコスト平均法)の場合、かなり違う結果になりそうです)。

では、具体的にどの程度なのかですが、ここでポイントになるのが平均取得単価です。

ドルコスト平均法により、1回当たり3万円の投資金額でA社株式を以下のとおり買い付けたときの平均取得単価(株価)として、正しいものはどれか。なお、売買委託手数料等については考慮しないものとする。

第1回 第2回 第3回 第4回 株価 2,000円 1,500円 2,000円 1,200円 ①1,200円 ②1,600円 ③1,675円 ④2,000円

(中略)

解説

ドルコスト平均法とは、価格変動のある特定の金融商品を購入する際に、一度にまとめて購入するのではなく、均等額ずつを定期的に積立投資する方法です。価格が安いときにはたくさん買い、価格が高いときには少しだけ買うので平均購入単価を平準化できる利点があります。

この設問では1回当たりの投資金額が3万円ですので、

第1回

30,000円÷2,000円=15株第2回

30,000円÷1,500円=20株第3回

30,000円÷2,000円=15株第4回

30,000円÷1,200円=25株合計120,000円の投資で75株を取得できたことになります。よって平均取得単価は、

120,000円÷75株=1,600円

したがって②が適切です。

問27 ドルコスト平均法による平均取得単価 2015年5月学科試験|FP2級ドットコム

ここでも解説されている「価格が安いときにはたくさん買い、価格が高いときには少しだけ買うので平均購入単価を平準化できる」というのが肝で、

この平均取得単価の推移を計算し、その時の株価がこれより上回ったら評価損益はプラスに転じることに(それまでの期間が回復期間に)なります。

積立投資の場合、平均取得単価を見れば良いのね

平均取得単価の計算方法

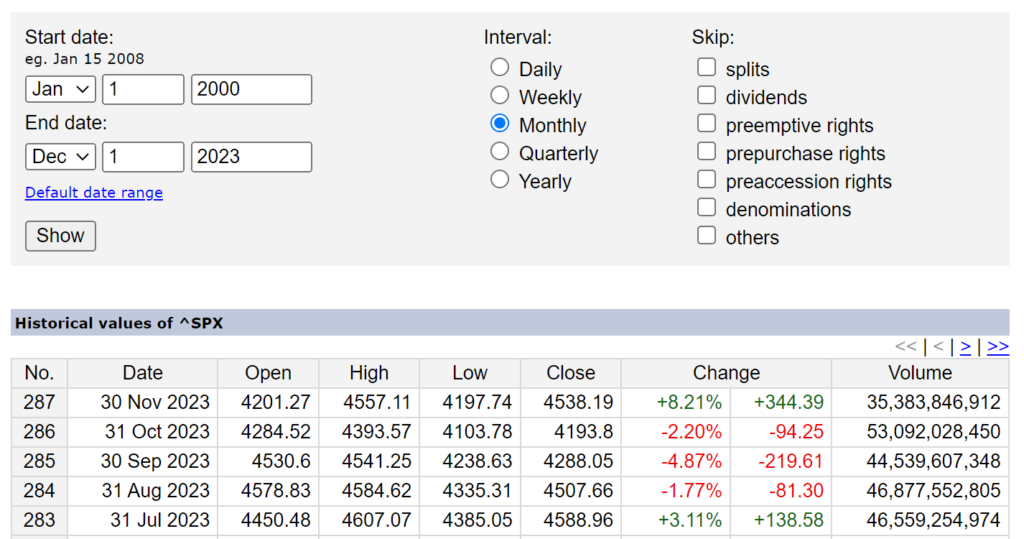

実際の計算手順ですが、まずS&P500の過去のデータを拾う場合、こちらのサイトが便利です(一番古いものでは、1789年からあるようです)。

「^spx」で検索し、左のメニューから「Historical data」を選択、開始日(Start date)・終了日(End date)と間隔(Interval)を入力し、「Show」ボタン押下で表示されます。

(csvファイルとしてダウンロードも可(下部の「Download data in csv file…」を押下))

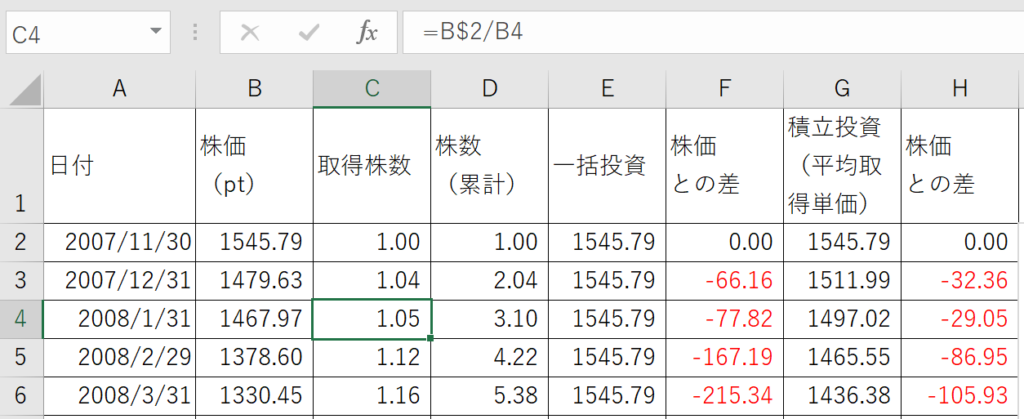

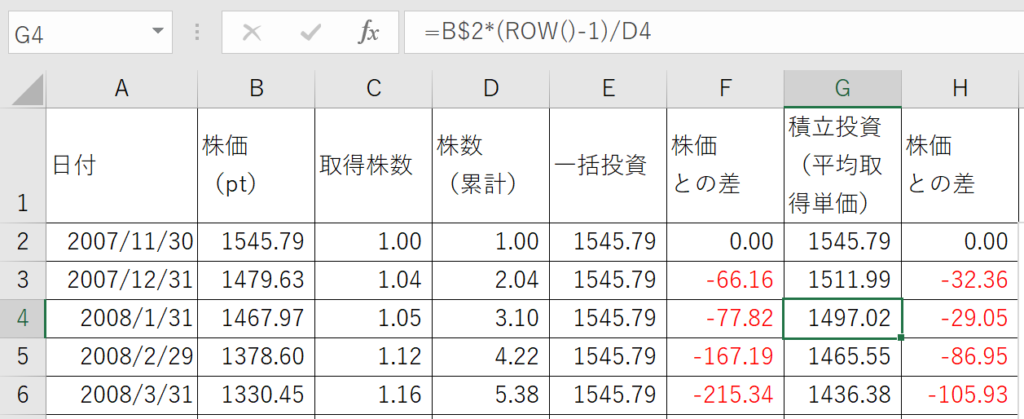

こちらの日付と値を使用し(下記のA・B列)、これを基に計算します。

一番最初の値(B2)を基準値(一括投資の場合の取得単価)として、その時点から積立投資を始めた場合はまず、この株価で何株買えるか(C列)を計算します。

それを単純にサマリー(SUM(C$2:C4))したのが株数の累計(D列)になりますから、投資額の累計(基準値 × 経過月数)をこれで割ったものが平均取得単価(G列)になります。

基準値は3万など、適当な固定値にしても同じ結果になるよ

積立投資の場合の回復年数

このようにして、2007年11月(世界金融危機(リーマンショック)前の最高値)から10年間の株価(S&P500指数)と、一括投資・積立投資の場合の取得単価をグラフにするとこうなります。

このオレンジ色の線が交差する地点(オレンジ色の矢印)までが一括投資の場合の回復期間(5年5ヶ月)で、青色の線が交差する地点(青色の矢印)までが積立投資の場合の回復期間(2年11ヶ月)です。

こうしてみると、本来の回復期間よりも半分程度で済んでいることが分かります。

これはリーマンショックに限らず、他の暴落でも同様で、最も回復まで年数がかかったと言われる世界大恐慌(1929年~)も例外ではありません。

ただし、これは積み立て中に暴落が来た時の話であって、取り崩し中に暴落が来た場合、話は別です。

積み立ても取り崩しもしない場合、上のオレンジの線(実際は最高値になる前にも買っている分、もっと下になりますが)のように、株価の上昇を待つだけのような形になりますが、

暴落中に取り崩しを開始した場合、最初の数年間は損失確定することになりますから、その損失分も(一部を取り崩して目減りした)残りの資産の利益でカバーしないと復活にならない(元本が少ない分、利益「率」が必要になる)ため、

ただ単に「平均取得価格 < 株価」になればOKではなく、利益がある程度出るまで復活ラインは後ろ倒しになります。

しかも、暴落中に売却した場合、同じ金額でも資産の目減り量が多い(いわゆる順序リスクがある)ため、リカバリーは容易ではありません。

-

-

順序リスクとは~4%ルールはなぜ4%なのか~

続きを見る

とは言え、このリスクも加味して(最悪のケースを想定して)計画を立てておけば済む話ですから、悲観する必要はないでしょう。

そもそも、取り崩し前の積み立て期間をしっかり取って平均取得単価が暴落後の底よりも低くなっていれば、どんなタイミングで暴落が来ても損になりようがありません。

額面上の金額が増えても、(インフレも加味した)実際の価値が増えているか、という問題は残りますが、少なくとも貯金ではなく投資を選ぶ、という理由には十分でしょう。

-

-

インフレを見据えた投資計画~将来を取るか今を取るか~

続きを見る

どちらにせよ言えることは、(実際の投資結果とは乖離した)チャートをそのまま投資判断に使うのは避けた方が良さそうです。

やるなら平均取得単価のグラフを作った方が良さそうね

それでは皆様、よきフィットネスライフを〜🏃♀️