こんにちは〜🌤️おりおりです🙋♀️

年利5%や6%は机上の空論

資産形成の計画を立てるのにあたって、よく出てくるのが年利5%や6%と言った数字です。

保守的な見積もりでも4%は想定されている場合が多いと思います。

これは、過去20年の平均利回り(年率)がS&P500で7%、全世界株式でも6%あった事から、最近たまたま良かった(過去10年のS&P500が10%超えであった)ことを差し引いても現実的な数字ではあるのですが、これには一つ罠があります。

それは、インフレが考慮されていない、ということです。

数字上で言えばその速度で増えたとしても、お金の価値自体が落ちているのです。

確かに、ここ30年間の日本はデフレの(もしくは、ディスインフレ=インフレでもデフレでもない)状態だったので、額面通りに受け取れば良かったのですが、これからは(デフレ脱却が本当なら)そうはいきません。

今、月30万円で生活をしている人が、老後に月30万円が得られる状態になったとしても足りない、というわけです。

とは言え、例えばインフレ率(前年比)が3%の状態が20年続いた場合、物価は今の 1.03 ^ 20 = 約1.8倍 ですから、30 × 1.8 = 54万円 で今と同じ生活ということになり、中々実感が湧きません。

そこで、これを考慮するには、単純に利回りからインフレ率を引けば良いです。

例えば、運用利回りが年6%でインフレ率が3%であれば、6 - 3 = 3%で計算をし、取り崩しも同様に(順序リスクを考慮してもう少し低く見積もって)計算をします。

-

-

順序リスクとは~4%ルールはなぜ4%なのか~

続きを見る

こうして、例えば取り崩しを月30万円とした場合、実際に取り崩すのは30万円ではなく現在の価値の30万円、つまり(インフレに応じて)もっと多く取り崩せることになります。

取り崩し中もインフレに合わせて少しずつ金額が増えていくようなイメージだね

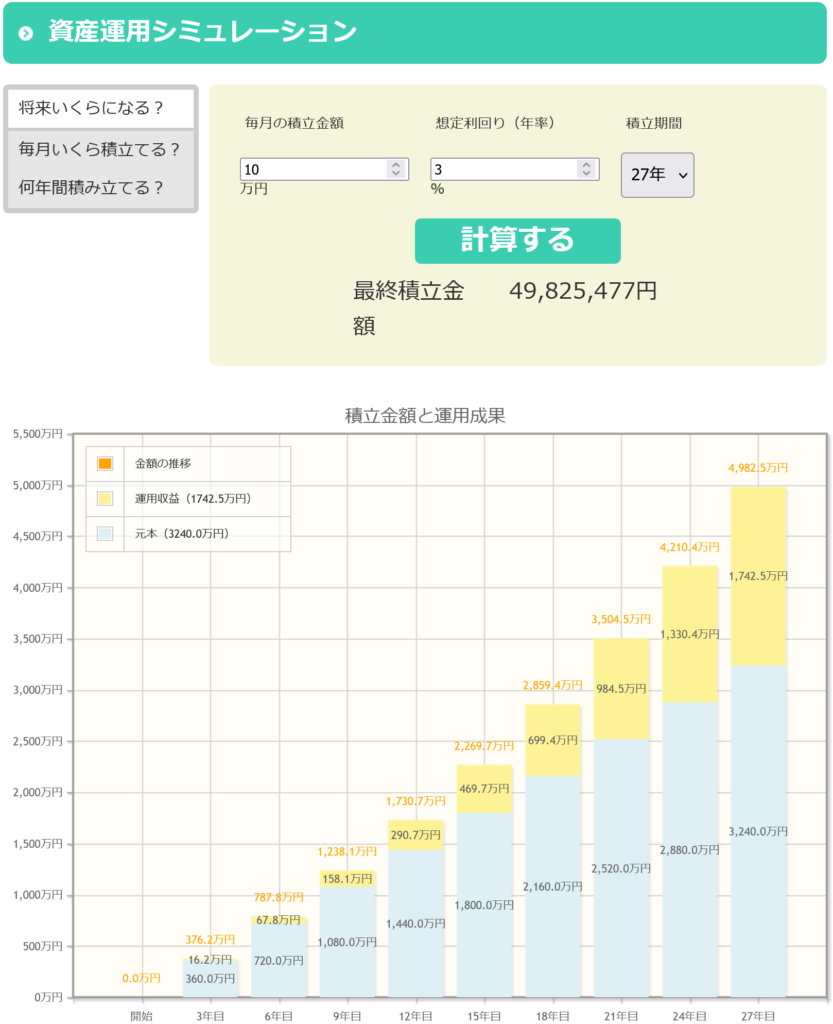

年利3%(取り崩し2%)での投資計画

では、実際にこの想定で計画を立てるとどうなるか見てみましょう。

必要なお金が(現在の価値で)月30万円、現在35歳の人が月10万円の積み立てを開始し、年金が(現在の価値で)月14.4万円(令和3年度の平均受給額)として、(デフォルトの受給開始年齢が今より5歳繰り下げられていると想定して)70歳から受け取るとします。

年金は(GPIFによって)資産運用されていますし、賦課方式(年金支給の財源を、その時の(現役世代の)保険料収入から用意する方式)ですから、インフレに合わせて受給額も上がるという想定です。

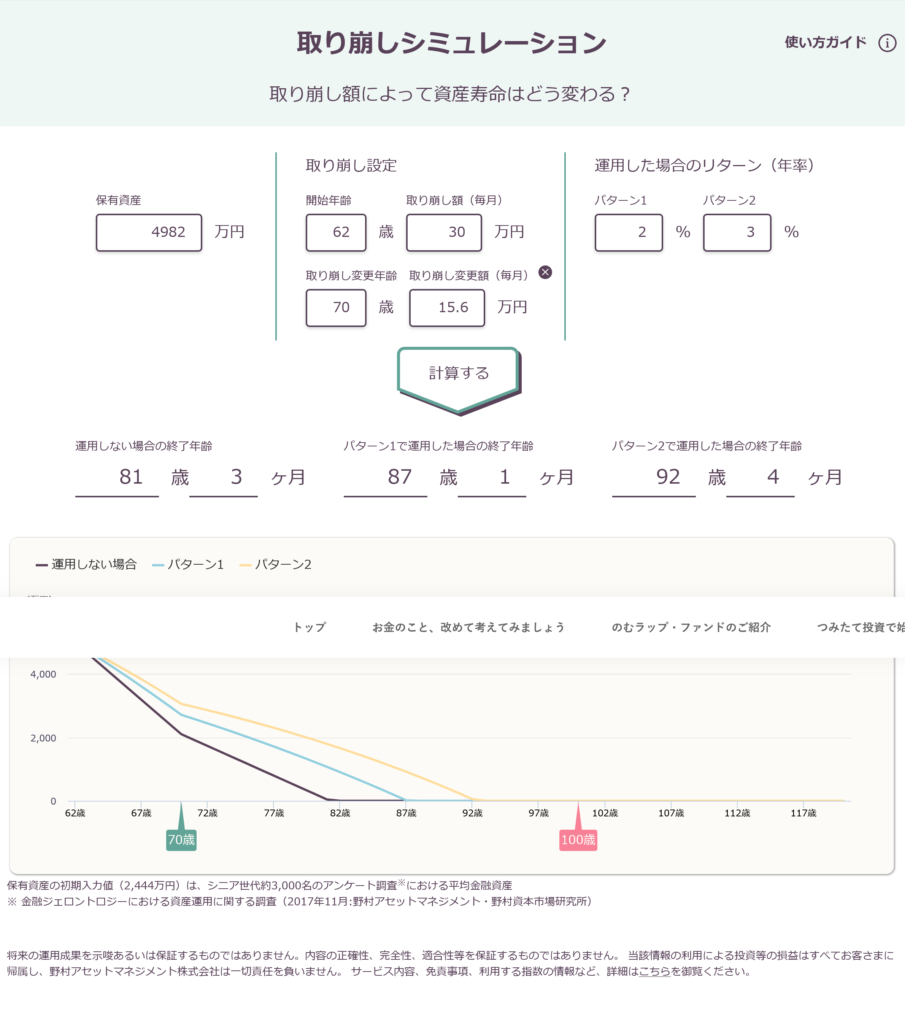

その結果このようになります。

(資産運用シミュレーション : 金融庁)

(取り崩しシミュレーション|野村アセットマネジメント)

35歳の平均余命までを想定しても、62歳でようやく引退ができる(積み立てを終えることができる)ということになります。

これが、もし同じ条件でインフレが無かった(積み立て時6%、取り崩し時4%を想定した)場合、57歳で引退してもお釣りがくる(94歳11ヶ月まで枯渇しない)計算になりますから、その差は大きいです。

生活費が月30万円の人が月10万円を投資ってなかなかのハイペースなのに、老後を補填するのがやっと、って感じなのね

繰下げはインフレ負けする!?

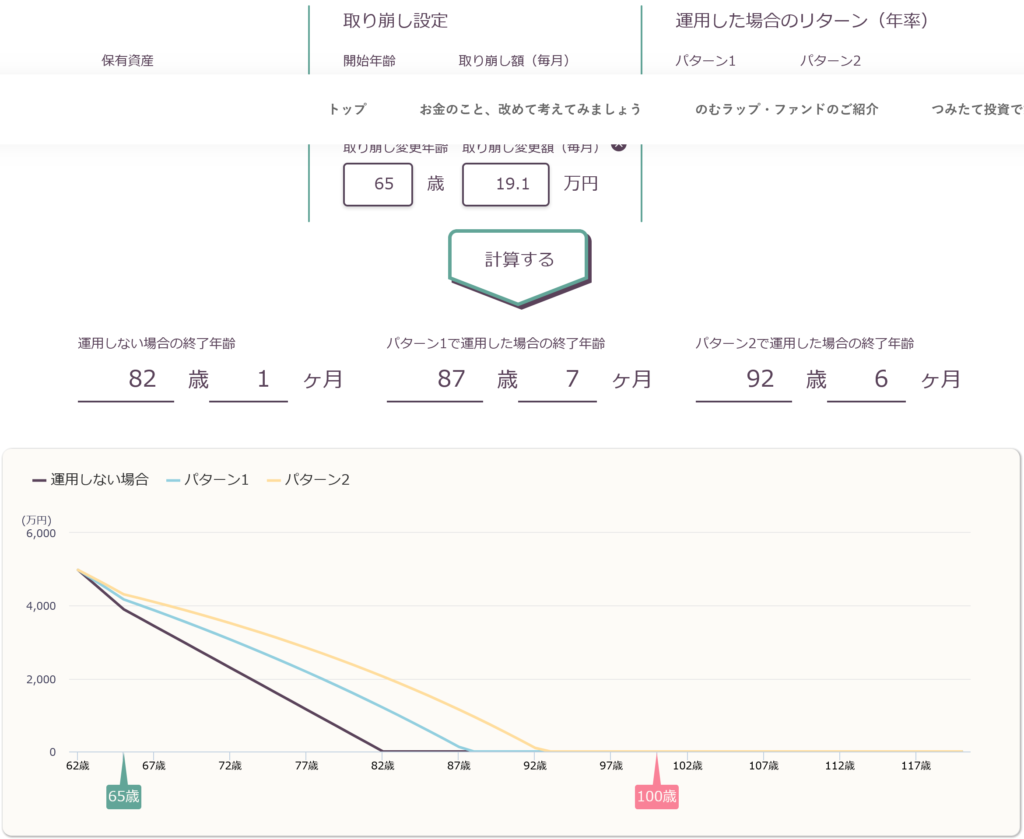

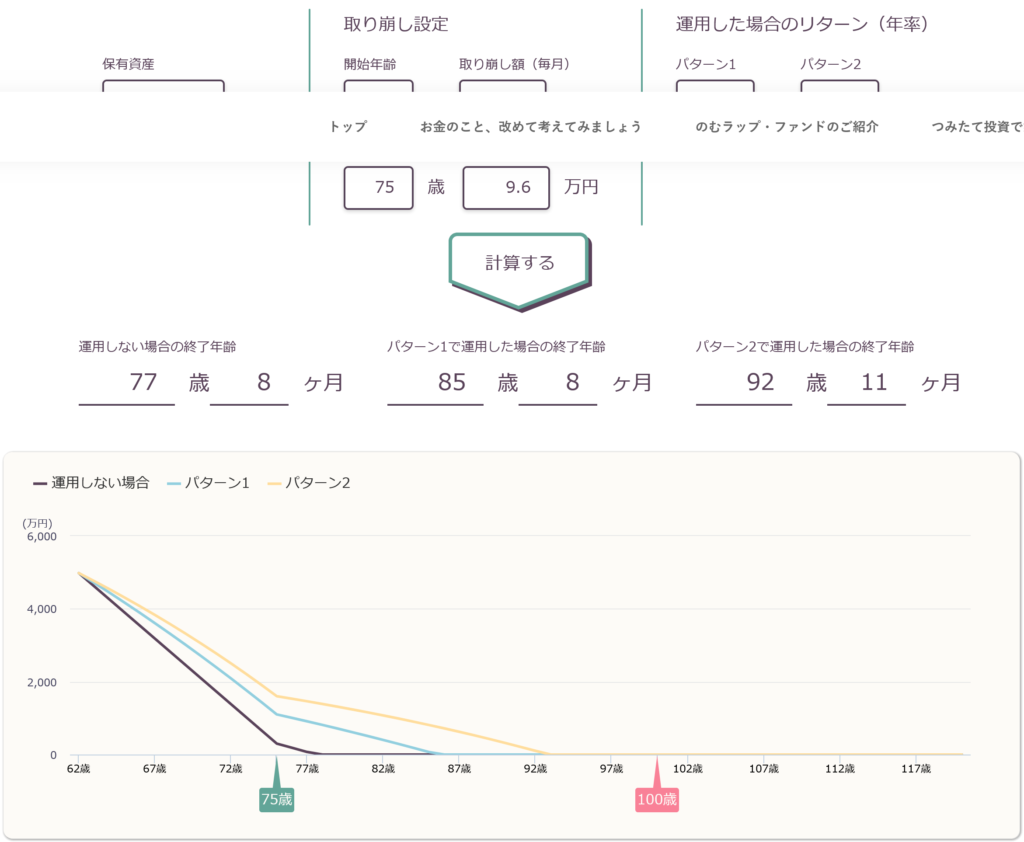

では、年金を繰上げ受給もしくは繰下げ受給した場合はどうなるのでしょうか。

5年繰上げ受給すると24%減額(元が14.4万円の場合は約10.9万円)、5年繰下げ受給すると42%増額(約20.4万円)、10年繰下げ受給すると84%増額(約26.5万円)となりますから、年金開始後は30万円からこれらの金額を差し引いたものが取り崩し額になります。

(取り崩しシミュレーション|野村アセットマネジメント)

(取り崩しシミュレーション|野村アセットマネジメント)

この結果、資産寿命は繰上げ受給すると延び、繰下げ受給すると縮まります。

では10年繰下げた場合は?というと、結果は残念ながら年金開始前(78歳2ヶ月)に枯渇、となってしまいました。

やはり、早く受け取った方が早く運用に回せる(取り崩し額を減らせる)、というメリットの方が増額よりも大きくなるようです。

-

-

年金の「繰上げ」vs「繰下げ」~運用も含めた本当の損益分岐点~

続きを見る

ただし、利回りが2%想定であるためか、その差は小さくなっています。

(騙し取られる心配がないというメリットも考えると繰下げも選択肢に入ってきそうです)

しかし、ここにも罠があります。

この42%増額(84%増額)というのにはインフレ分も含まれているのです。

その増額の計算対象が元の受給額(繰下げを申請した時点の金額)である以上、受給開始までの5年(または10年)でインフレすると、実質その分は目減りします。

例えば元の受給額が10万円の場合、5年後に受給開始して14.2万円となって上がった4.2万円は、あくまで数字上の4.2万円なだけで、今の価値の4.2万円ではないのです。

インフレ率が3%なら、10年繰下げの「実質の」増額率は37%になりますから、たとえ運用を加味しなかったとしても、12の法則(繰下げ受給を開始してから12年以上生きたら得になる)ではなく、

-

-

インフレと投資~この1年半で得られたもの~

続きを見る

10年繰下げの場合、28の法則(75歳から受給すると103歳以上まで生きないと得にならない)ということになります。

ちなみに、繰下げ受給の増額は複利ではない(8.4%増額(1年)になった金額に対して8.4%増額(2年)になるわけではない)ため、繰下げの期間が長ければ長いほどインフレに弱くなります。

上の計算機の取り崩し額も「今の価値での」金額という前提だから42%増額じゃダメなんだね

「増やす」というよりも「貯める」

ですので、やはり損得で考えると繰下げはせずに、そのままにするか、できれば繰上げ受給した方が良いでしょう。

ですが、それでも35歳から62歳まで10万円ずつ積み立てて、ようやく87歳7ヶ月まで月30万円が使えるという状態です。

しかも、これは税金や社会保険料を考慮していませんから、NISAに入らなかった分の運用益に対する税金はもちろん、年金の(控除を超えた分の)税金と社会保険料もあります。

(繰下げ受給するとこれらはさらに重くなります)

そう考えると、感覚的にはどちらかと言うと「投資して増やす」というよりも「インフレ負けしないように貯める」という方が近いのかも知れません。

ひょっとすると、この1年半がたまたまインフレだっただけで、またデフレ(もしくはディスインフレ)に戻り、アメリカがインフレなのに日本はインフレじゃない、言ってみれば(日本人にとっては)米国投資のボーナス期間がまた来たり、

インフレを差し引いても十分なほどの利回り(8%以上など)になる可能性もありますが、

そうなったらそうなったでラッキーとして、良くないケース(しかも可能性も高い)に備えておいた方が良いでしょう。

具体的には、たとえ増えなかったとしても後悔しない程度に投資に回した方が良い、ということです。

(今我慢すれば何倍にもなって返って来る、という考えは危険かと思います)

しかし、先ほどの例で言うと、35歳ではなく40代・50代でゼロから積み立てるという場合、老後に必要なお金を確保するためだけでも多少無理をして投資資金を捻出しないと間に合わないケースもあるでしょう。

ですが、老後にしても、お金が無ければ無いなりに働けば良い、という考え方もあります(というか、世間一般ではそういう人の方が多くなるでしょう)。

将来も大事ですが、今も大事ですから、バランスを考えて無理なく投資をしたいですね。

つみたてNISAで月3.3万円に制限されていたのが新NISAで一気に増えるから、自分のバランス感覚がより大事になるわね

それでは皆様、よきフィットネスライフを〜🏃♀️