こんにちは〜🌤️おりおりです🙋♀️

物価高はピークアウト

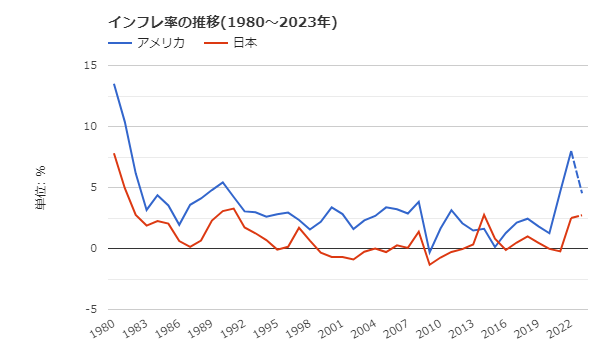

近年、我々を悩ませ続けた物価高ですが、ようやくピークアウトを迎えるようです(厳密には食料品が先行して10月でピークアウト)。

この物価高が始まってから約1年半だそうですが、「未来の1万円は今の1万円と同じ価値ではない」ということを実感するには十分な期間ではなかったでしょうか。

世界経済とインフレ(インフレーションの略で、一定期間にわたって経済の価格水準が全般的に上昇すること)は切っても切れない関係で、世界的に見るとこのような物価高は珍しいことではありません。

日本では、1980年代後半から1990年代初頭にかけて発生したバブルの崩壊を機に、1990年代後半以降、15年にわたってデフレが継続したと言われていますが、

インフレでもデフレでもない状態(「ディスインフレ」とも呼ばれるそうです)を含めると30年との見方もあります。

これはいわゆる「失われた30年」と呼ばれる日本経済の停滞とも結びつくため、これがついに終了した、と楽観的な意見もありますが、それと同時に、将来のお金のことを考えるなら、必ずインフレを考慮する必要が出てきました。

物価が上がってもそれ以上に給料が上がれば、豊かになることに間違いは無いのですが、貯金の価値は目減りしてしまうからです。

かと言ってその日暮らしをするわけにもいかないし困ったわね

投資も例外ではない!?

だからインフレで目減りしない資産で貯蓄するのが良い、という話になるのですが、これにも注意が必要です。

インフレ対策と言えば金や不動産を思い浮かべる人も多いかと思いますが、現物である必要はありません。

お金の価値が低下する=それ以外のあらゆる物の価格が上がるわけですから、株や投資信託などの有価証券(現金や預金などを除くペーパーアセット)も例外ではないのです。

ですので、将来のためにインデックスファンドを積み立てるのは間違いでは無いのですが、注意点は利回りです。

S&P500や全世界株式の過去の平均リターンを参考に、今後の資産形成をシミュレーションして考察するYouTubeやサイトは数多くありますが(本サイトも例外ではありません)、これはあくまでインフレ分も含めた数字上の金額でしかないのです。

S&P500の過去20年の平均利回りは約7%、全世界株式は約6%で、確かにこれまでは日本ではインフレしていなかったため、額面上の数字をそのまま受け取れば良かったのですが、

(デフレから脱却したのであれば)今後はそういうわけにはいきません。

さらに、インフレ率(物価上昇率)とは前年と比較した上昇率ですから、例えばインフレ率が3%の場合、来年は今年の1.03倍、再来年は来年の1.03倍ですから、再来年は今年の 1.03 × 1.03 = 1.0609倍(1.06倍ではない)となり、

増えた分にも係数がかかる、言ってみればインフレも複利なのです。

インフレ率が3%なら、72の法則で約24年後(72 / 3)は物価が2倍になるということです。

-

-

格言から学ぶ投資術~投資の鉄則~

続きを見る

つまり今、月30万円の生活費の人が、20年後に引退した後も同じ生活水準で生活するために必要な資産所得は月30万円ではなく、月60万円なのです。

FIREに必要な資産が2倍になると考えると大変だね

インフレで年金の繰下げが不利に

インフレで心配なのは自分で貯蓄する場合だけではなく、公的年金も同様です。

例えば、今なら年金が月15万円で何とか生活できていたとしても、全ての価格(家賃や光熱費も含む)が2倍になったとしたらかなり厳しいでしょう。

とは言え、年金も内部では(GPIFによって)株式や債券で運用されていますし、そもそも賦課方式(その時に働いている現役者が高齢者の年金支払いを賄う)ですから、

20年後に物価が2倍になっていても、給料も2倍になっていれば保険料を上げても問題なく、それに合わせて受給額も上がっていることでしょう。

(勝手に上がるわけではなく、都度改正しないといけないという不安はありますが)

ですが問題は、年金の繰下げ受給です。

例えば、65歳から75歳(最大)に繰下げた場合、75歳から受け取れる年金額は65歳から受け取る予定だった金額の84%アップ(1.84倍)です。

ただし、65歳時点と75歳時点(10年後)とではお金の価値が違うのです。

65歳で受け取った場合が15万円だとして、繰下げて75歳で受け取ると27.6万円ですが、実際の価値は(65歳時点での価値で言うと)約1.34(1.03の10乗)で割った約20.6万円です。

受け取り2年目も繰下げしなかった場合は66歳、繰下げた場合は76歳ですし、3年目・4年目もずっと10年の差(10年分の価値の目減り)があります。

つまり、インフレ率が3%なら、84%アップではなく実質は37%アップ(1.84 / 1.34 ≒ 1.37倍)なのです。

果たして本当にこれが、受け取れる期間(死亡年齢 - 受給開始年齢)が10年短くなったのに見合う金額アップなのでしょうか。

インフレに合わせて、「増額率=繰下げた月数 × 0.7%(最大84%)」の計算式自体を改正して欲しいものですが、少子高齢化で財源が厳しくなる中、

(インフレで)自動的に財源を確保できる仕組みを捨ててまで国民に寄り添ってくれるかどうかは微妙かも知れません。

金額じゃなくて倍率が固定ってところも改正になりにくい要素かもね

iDeCoは不利にならない!?

同じような話は公的年金に限らず、iDeCoにもあります。

それは、退職所得控除です。

運用そのものはインフレも加味される(インフレすればそれだけ運用利回りも上がる)でしょうけど、退職所得控除は今のところ1年あたり40万円(20年以降は70万円)で固定です。

この40万円(70万円)の価値も(インフレによって)年々下がっていく、というわけです。

ただし、iDeCoの一番の強みは「課税の先送り」(受け取り時に課税されたとしても得になる)である上に、退職所得も控除額を超えた分を1/2にして他の所得と同様の計算(超過累進課税)を行う所が大きいため、影響はかなり限定的です。

さらに、この所得税の計算もインフレによって改正せざるを得なくなると思います。

例えば現在、年収200万円の人(控除が無い場合)であれば、基礎控除48万円と給与所得控除68万円(200万円 × 30% + 8万円)(計算式)を差し引いた84万円が所得税の課税対象となり、

その金額は 4.2万円(84万円 × 5%)(計算式)、つまり年収(200万円)の2.1%です。

これが例えば、インフレによってお金の価値が半分に(物価も年収も2倍に)なった場合、給与所得控除は124万円(課税対象は228万円)、所得税は13.05万円となり、これは年収(400万円)の約3.3%です。

そして、さらに2倍になった場合、所得税は48.8万円(約5.4%)と、実質の給料は変わっていないのに税率だけがどんどん上がって行くため、どこかで無理が生じます。

つまり、控除額が固定の金額になっている以上、どこかで(インフレに合わせて)見直しが入る、と考えるのが自然でしょう。

ですので、インフレがあろうが無かろうが、将来のために貯蓄するなら、NISAやiDeCoなどを生かして資産運用しながら行うのが正解、というのは間違いないでしょう。

ただし、過去の利回りから計算した結果を鵜呑みにすることなく最悪、インフレによる目減りを回避できただけ(価値そのまま先送りしただけ)、となっても後悔のないよう、今も大事にしながらバランスよく投資したいですね。

今我慢すれば将来何倍にもなって返って来る、という考え方は危険そうね

それでは皆様、よきフィットネスライフを〜🏃♀️