こんにちは〜🌤️おりおりです🙋♀️

完成までの手順

結論から言うと、これだけです。

3,000万円になった後であれば、毎月10万円ずつ取り崩しても(理論上は)半永久的に枯渇することが無いのです。

(取り崩しシミュレーション のむラップ・ファンド|野村アセットマネジメント)

これが貯金であれば 3,000万円 /(10万円 × 12ヶ月)= 25年 で無くなるのですが、運用しながら取り崩すことによって残りの資産は増えるので、増えたものを使うだけという状態になります。

これが、いわゆる「4%ルール」というものです。

-

-

順序リスクとは~4%ルールはなぜ4%なのか~

続きを見る

もちろん、配当利回りが4%の高配当株(ETF)を3,000万円分持っていても月10万円(3,000 × 0.04 / 12)を半永久的に得ることは出来るのですが、

NISAで3,000万円分の高配当株を持つことはほぼ不可能でしょう。

「評価額が3,000万円になるまで待つ」が出来るのも(分配金を出さずに内部で再投資されて評価額に反映される)インデックスファンドならではのメリットと言えます。

ちなみに新NISAには売却すると非課税枠が復活するという制度もあるのですが、インデックスファンドを1,800万円買って3,000万円になった後、高配当株に買い替えようと思っても、

復活するのは(簿価の)1,800万円だけなので、残りの1,200万円は特定口座などで購入するしかありません。

そうなると、その分には税金が掛かってしまうため、実際に得られるお金は、

の合計91,874円にまで減ってしまいます。

こう見ると、税金って結構大きいわね

完成までの期間

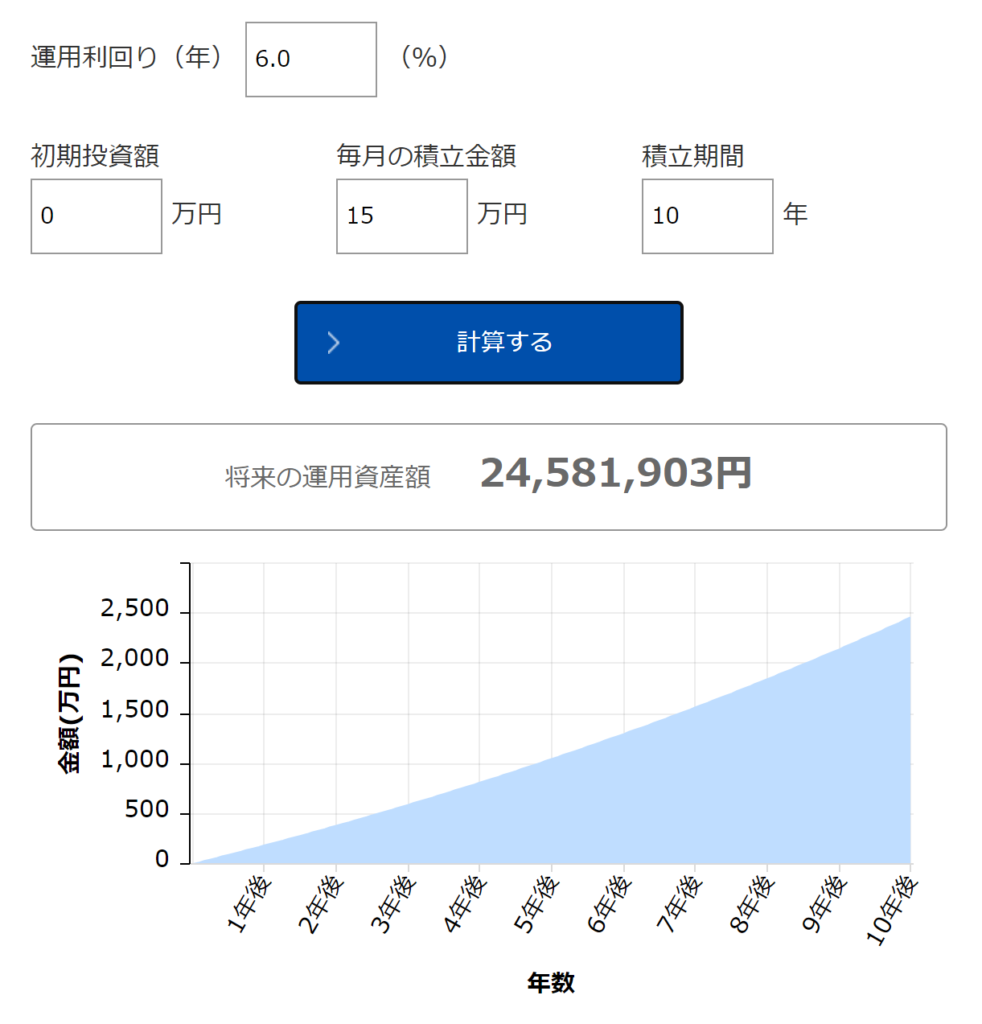

では、その3,000万円に到達するまでどのくらい掛かるかですが、想定利回りが年6%の場合、ざっとこんな感じになります。

| 積み立て額(月額) | 積み立て期間 | 待機期間 | 合計 |

|---|---|---|---|

| 3万円 | 30年 | 30年 | |

| 5万円 | 23年2ヶ月 | 23年2ヶ月 | |

| 10万円 | 15年 | 7ヶ月 | 15年7ヶ月 |

| 15万円 | 10年 | 3年4ヶ月 | 13年4ヶ月 |

| 20万円 | 7年6ヶ月 | 4年9ヶ月 | 12年3ヶ月 |

| 30万円 | 5年 | 6年1ヶ月 | 11年1ヶ月 |

計算方法はこんな感じです。

資産運用かんたんシミュレーション|アセットマネジメントOne

例えば、毎月15万円の場合、10年(15 × 12 × 10)で1,800万円に到達し、その時の資産額が約2,458万円(左側)ですから、これを初期投資額として毎月の積立金額(追加投資)を0円で運用を継続した結果、3年4ヶ月後に3,000万円を超える(右側)ことになります。

毎月3万円と5万円の場合は、元本1,800万円を積み立てるまでの間に3,000万円を超えるため、待期期間は無し(上記で言うと左側のみ)になります。

ちなみに、想定利回りが年4%だとこうなります。

| 積み立て額(月額) | 積み立て期間 | 待機期間 | 合計 |

|---|---|---|---|

| 3万円 | 36年9ヶ月 | 36年9ヶ月 | |

| 5万円 | 27年7ヶ月 | 27年7ヶ月 | |

| 10万円 | 15年 | 5年 | 20年 |

| 15万円 | 10年 | 7年8ヶ月 | 17年8ヶ月 |

| 20万円 | 7年6ヶ月 | 9年 | 16年6ヶ月 |

| 30万円 | 5年 | 10年4ヶ月 | 15年4ヶ月 |

利回りに関わらず、積み立て額は月10~15万円くらいがコスパが良い(それ以上にしてもあまり縮まらない)ラインのようです。

現在40~50歳くらいの人は、年金開始と合わせて+10万円が貰えるような感じになりそうだね

一般的な働き方と相性が悪い!?

この待期期間(積み立ても取り崩しもしない期間)こそが、まさにコーストFIRE(退職のための貯蓄をこれ以上続けなくても良い状態)です。

-

-

コーストFIREについて~ジュニアNISAを1年やるだけで達成!?~

続きを見る

ですが、実際の生活に当てはめてみるとどうでしょうか。

例えば月10万円を積み立てていた人が5年間、待期期間を作るとして、その間その10万円はどうするのでしょうか。

遊興費に充てるとしても、そんな計画的に使うようなことは実際あまり無い気がしますし、生活水準が上がってしまうと引退後がキツくなるという問題もあります。

となると、収入が少なくて済む分、勤務時間を減らすとなるのですが、これも現実的に難しいんじゃないかと思います。

例えば、月収40万円の人であれば、週休2日・8時間勤務(月に約160時間)なら時給換算すると2,500円になりますし、これが月収30万円で良いとなっても時給2,000円のパートでも150時間も働かなければなりません(時給1,875円以下だと退職する意味が無くなります)。

同じ会社で勤務しながら時間だけを減らせれば良いのですが、一般的な会社だとなかなか難しいでしょう。

働き方改革の推進により、フリーランスとして勤めていた会社と業務委託契約を結ぶという方法が取れるケースも増えてきましたが、この場合も社会保険料が全額自己負担になる(会社員は半分が会社負担)ことを考えると、同じ単価だとあまり意味が無さそうです。

かと言って、「会社員+副業」から「副業のみ」に移行して、それだけで生活費を賄う(フルタイム勤務しつつ副業でそこまで稼げるまで伸ばす)のはハードルが高いですし、

そう考えると、資産が増えてかつ副業でもある程度収入を得られるようになったら、副業+資産の取り崩し(サイドFIRE)に移行する方が現実的かも知れません。

また、パートをする場合も、効率を考えるとやはりメインの収入は資産の取り崩しで賄う形(バリスタFIRE)が良いかと思います。

副業収入も積み立てに回すと考えると、積み立て額も一定じゃなさそうね

特定口座でも積み立てる

そうなると、わざわざ待期期間を作らずに、そのまま特定口座にも積み立てを行って、その分早く引退出来る方が良いとなると思います。

当然、特定口座の分には税金が掛かりますが、それも考慮して少し多めに積み立てておけばいいだけの話です。

例えば、年利6%で10万円を15年(元本は1,800万円)積み立てた結果は約2,908万円ですが、残りの約92万円を税金を考慮して0.79685(100 - 20.315%)で割った約115万円を特定口座に積めば良い、となりそうですが、

実際は、特定口座に積み立てている間もこの約2,908万円は増え続けている上に、残りの金額も全額に税金が掛かるわけではなく、特定口座に積み立ててから取り崩すまでの期間で発生した運用益にしか掛からないため、

特定口座から先に取り崩すようにすれば、掛かる税金はかなり少なくて済むと思います。

そして、さらにおすすめなのが、iDeCoを併用する方法です。

-

-

NISAとiDeCoの損得ライン大公開~退職金増税も想定~

続きを見る

会社員(企業年金、企業型確定拠出年金のいずれにも加入していない)の場合、月2.3万円まで拠出できるため、上記の例ではNISAと合わせて月12.3万円を積み立てると、13年4ヶ月で3,000万円に到達できます(NISAのみで月15万円積み立てた場合と同じ速度)。

さらに特筆すべきは、iDeCoで所得控除になった分も積み立てに回せるため、税率が20%の場合、実際の手出しは2.3万円増ではなく1.84万円増(2.3 - 2.3 × 0.2)で済むところです。

資金ロックというデメリットこそありますが、この場合、積み立て額の12.3万円のうち2.3万円分だけですから気にならないと思います。

NISAもiDeCoも資産形成には大きな追い風になりますから、上手く活用したいですね。

ただし、iDeCoの受け取り方は複雑なので調べておいた方が良いね

それでは皆様、よきフィットネスライフを〜🏃♀️