こんにちは〜🌤️おりおりです🙋♀️

年収の壁について

先日、各種メディアにていわゆる「年収130万円の壁」を巡り、政府の方針が固まったとのニュースがありました。

それは、「(パート先の企業の従業員数が100人以下の場合)年収130万円以上でも連続2年までは扶養内にとどまれるようにする」というものです。

経緯としては、パート労働者が年収130万円未満に抑えるために、年末にかけてシフト調整などを行い、労働者不足に陥るのを避けるためと言われており、そのため早くも今年の10月から導入されるようです。

「年収の壁」は130万円も含めて下記のようなものがあります。

このうち、106万円・130万円は社会保険上、それ以外は税法上のボーダーラインで、今回は前者の話になります。

106万円と130万円の違いは、パート先の企業の従業員数が101人以上(106万円の壁)か100人以下(130万円の壁)かの違いです。

前者の(厳密には101人以上かつ下記の条件を満たす)場合、自分自身が社会保険(健康保険・厚生年金保険)の加入対象になるため、自動的に扶養からは抜けることになります。

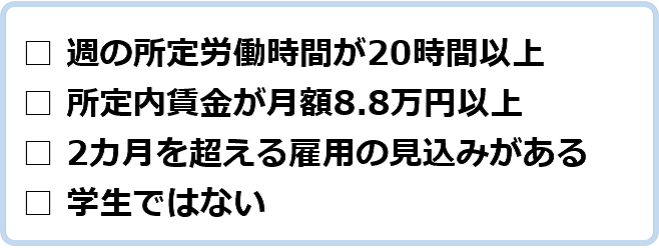

加入対象(短時間労働者)の要件

特定適用事業所に勤務する以下の条件にすべて該当する方が短時間労働者として加入対象となります。

短時間労働者に対する健康保険・厚生年金保険の適用拡大のご案内|日本年金機構

大抵の場合(時給1,100円以下だと)月額8.8万以上=週20時間以上になりますし、この月額8.8万円というのが、年額に直すと105.6万円だから106万円の壁と(厳密には違いますが便宜上)言われているだけです。

だから「従業員100人以下」が条件に入っているのね

他の壁は気にしなくて良い

ですが、ここで対策したとしても他の壁(年収100万円・103万円・150万円・201万円の壁)を超えないように調整したら結局、労働者不足になって意味が無いのでは?という意見もあるかも知れません。

しかし、これらの税法上の壁と社会保険上の壁(106万円・130万円の壁)とでは超えた時のデメリットが全く違うのです。

まず、年収100万円の壁というのは、本人の住民税が掛かるかどうかのボーダーラインで、各市区町村で所得割と均等割の両方が課税されない合計所得金額というのが決められており、

東京都の場合はこれが35万円(市区町村によって多少異なる場合もあります)となっており、給与所得控除(65万円)を足した100万円までが(給与所得の場合の)住民税が掛からないボーダーラインになります。

とは言え、住民税が掛かるようになったとしても、掛かるのは超えた部分の10%だけです。

例えば、年収101万円であれば発生する税金はたったの1,000円だけです。

年収100万円と101万円で比較すると、手取りベースでも9,000円は増えているわけですから、そのためにシフトを減らそう、とはならないはずです。

次に、年収103万円の壁というのは、所得税のボーダーラインで、年収298万円までは超えた部分の5%だけなので、こちらも稼いだら逆に減る、みたいな状態にはなりません。

(年収103万円が104万円になっても、手取りでも(所得税+住民税を除いた)8,500円は増えます)

ただし、こちらは税法上の扶養から外れる(配偶者控除・扶養控除が受けられなくなる)というデメリットもあります(扶養者(夫など)の税金が増えます)。

控除額としては配偶者と16歳以上の子供(19~22歳は除く)が38万円(19~22歳は63万円)ですが、控除というのは「その部分に税金が掛からなくなる」という意味ですから、

実際の節税額はそれに税率(所得による)を掛けたもので、例えば所得税+住民税の税率が約30%(課税所得が330~695万円)であれば、約11.4万円(19~22歳の子供は約18.9万円)です。

とは言え、103万円を1円でも超えたら扶養者の税金がこれだけ増えるわけですから、世帯全体の手取りとしては減ってしまいます。

ですが、配偶者に関しては配偶者特別控除という形で、103万円を超えても控除が受けられる(段階的に控除額が減っていく)ようになっています。

配偶者特別控除の金額

控除額は、控除を受ける納税者本人のその年における合計所得金額および配偶者の合計所得金額に応じて次の表のようになります。

令和2年分以降

No.1195 配偶者特別控除|国税庁

控除を受ける納税者本人の合計所得金額 900万円以下 900万円超

950万円以下950万円超

1,000万円以下配

偶

者

の

合

計

所

得

金

額48万円超 95万円以下 38万円 26万円 13万円 95万円超 100万円以下 36万円 24万円 12万円 100万円超 105万円以下 31万円 21万円 11万円 105万円超 110万円以下 26万円 18万円 9万円 110万円超 115万円以下 21万円 14万円 7万円 115万円超 120万円以下 16万円 11万円 6万円 120万円超 125万円以下 11万円 8万円 4万円 125万円超 130万円以下 6万円 4万円 2万円 130万円超 133万円以下 3万円 2万円 1万円

この表は給与所得控除(55万円~)を除いた所得ですから、年収150万円(95万円+55万円)までは38万円と、配偶者控除と同額となるため、控除の名前が変わっただけで手取りは全く変わりません。

控除額はこの150万円を超えてから徐々に減っていき、201万円(上の表の上限(133万円)に給与所得控除(201 × 0.3 + 8 = 68.3万円)を加算)になると完全に無くなります。

このため、それぞれ150万円の壁・201万円の壁と呼ばれているのですが、超えたところで減る控除額はそれぞれ2万円・3万円(増える税金はそれに税率を掛けたもの)だけなので、気にしなくて良いと思います。

気を付けた方が良いのは「子供の103万円の壁」くらいだね

130万円の壁が最も厚い

しかし、社会保険上の壁(106万円・130万円の壁)は訳が違います。

年収106万円の壁(従業員101人以上)の場合、超えると社会保険に加入になるため、社会保険料の本人負担分(給料の15%程度)が天引きになりますし、

扶養者(夫など)の負担が軽くなるわけでもないので、単純にそのまま世帯全体の手取りが減ってしまいます。

ただし、扶養の場合は国民年金(第3号被保険者)ですが、社会保険に加入すると厚生年金になるため、将来もらえる年金額は増えます(負担の増加額と年金の増加額が割に合っていないのは置いといて)。

ですが、一番理不尽なのが年収130万円の壁(従業員100人以下)です。

こちらの場合、社会保険に加入できるわけではないため、129万円から130万円に変わるだけで、扶養から外れて自分で国民年金と国民健康保険に加入する必要があります。

国民年金と国民健康保険に会社負担分は無く全額が自己負担な上に、(第3号被保険者から第1号被保険者に変わりますが)国民年金であることに変わりはないため、

負担が大きく増えるのに将来もらえる年金額は変わらない、という損をするだけ状態です。

ですので、今回それにメスが入った、というわけです。

具体的には年収130万円以上でも勤務先が一時的な収入アップであると認めた場合(詳細は未確定ですが、簡単な書類を作成して扶養者側の組合に提出する形になるようです)、連続2年までは扶養から外れないようになります。

上限額は特に定められていないため、理論上は扶養に入りながら年収が200万円・200万円・129万円・200万円・200万円・・・みたいなことも可能、ということになります。

マイクロ法人なら認定も自分次第なのでやりたい放題になりそうですが、被扶養者として認定されるには、認定対象者の年間収入が130万円未満かつ「被保険者の年間収入の2分の1未満」という条件がありますので、役員報酬を抑えた二刀流では難しいでしょう。

-

-

資産運用でマイクロ法人設立~事業を分ける必要なし~

続きを見る

蛇足ですが、この制度で謎なのが、被扶養者に給与所得の他に事業所得などがある場合、(扶養の判定は合算なのに)勤務先(給与所得の部分だけ)が一時的な収入アップと認めるだけで良いのか、という点です。

(例えば、夫婦の片方が会社員でもう片方がマイクロ法人二刀流の場合、マイクロ法人で申請を出して会社員の扶養に入れるのかどうかは謎です)

とは言え、自分の会社じゃなくても、デメリットは手間くらいしか無いでしょうし、会社(年末に休まれると困る)とパート従業員(収入を増やしつつ扶養に入りたい)の利害が一致すれば普通に通る気がします。

130万円の壁は(メリット皆無で)手取りだけが一気に減るのね

なぜ2年なのか

この政府案の疑問の一つは、なぜ連続「2年」までなのか、です。

今のところ一番有力な説は、(あくまで今回のは暫定措置で)2年後に大きな改正があるのでは、というものです。

1年後、2024年10月から社会保険の加入条件が「従業員101人以上」→「従業員51人以上」に変更されることはすでに決まっていますが、こういった細かな変更ではなく、もっと抜本的なものになるかも知れません。

-

-

年収106万円の壁、撤廃へ~マイクロ法人も潰される!?~

続きを見る

条件を変えたところで、満たせば損をするという構図は変わりませんし、そもそも扶養制度(1円も払ってないのに恩恵(年金の支給や医療費の3割負担など)を受けられる)そのものがおかしい、という考え方もあります。

可処分所得に直結する内容なので、いきなり扶養を無くすというのは考えにくいですが、少子高齢化による財源不足もありますし、今回のような経過措置を重ねながら徐々に移行する可能性は十分にあります。

負担を増やすだけではなくその分、子育て支援に充てたりなど今後に向けて有効な対策を取ってほしいものですが、最悪のケースも想定して、自分でもしっかり貯蓄やスキルアップなどを行っておきたいですね。

使える制度は使いつつ、上手に蓄財していきたいね

それでは皆様、よきフィットネスライフを〜🏃♀️