こんにちは〜🌤️おりおりです🙋♀️

年金制度改正法案の1つ

厚生年金保険料と言えば、国民年金の補填に使われるというのが話題になりましたが、さらに会社員に不利な改正が加わりそうです。

その内容は、厚生労働省のサイトにも記載されています。

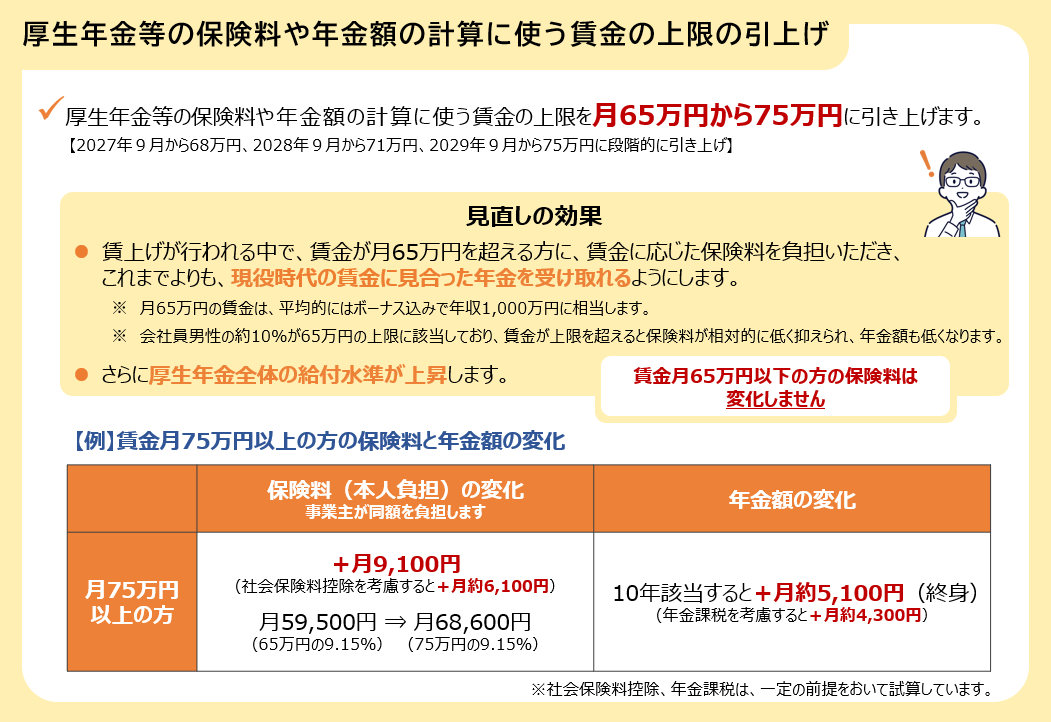

厚生年金等の標準報酬月額の上限の段階的引上げ

保険料や年金額の計算に使う賃金の上限の引上げを行い、一定以上の月収のある方に、賃金に応じた保険料を負担いただくことで、現役時代の賃金に見合った年金を受け取りやすくします。

年金制度改正法案を国会に提出しました|厚生労働省

こちらにあるように、賃金が月65万円以下の人は増えないのですが、ここで言う賃金とは標準報酬月額のことで、通勤手当や住宅手当も含む額面上(税引前)の月収(4月~6月の平均)なので、当てはまる人も結構多いと思います。

ただし、該当したとしても悲観だけではありません。

年金保険料が多いほど、受け取れる年金額も増えるからです。

このように現在、月68万円以上の人は(多く払っても何もメリットが無い)健康保険料だけが上がる状態になっていますが右下のエリアが75万円(38等級)まで拡張されるイメージです。

今まで冷遇されていた範囲が狭まるのね

「93歳で元が取れる」の根拠

しかし、それが割に合うかどうかは上の保険料の変化と年金額の変化から簡単に分かります。

保険料は月9,100円アップですが、保険料が上がればおのずと社会保険料控除も増える(税金が安くなる)ため、それを考慮すると実質の負担増は月約6,100円です。

(こちらの所得税率が23%(+住民税10%)で計算されているものと思われます)

年金額は月約5,100円アップですが、年金にも税金が掛かりますので、手取りは月約4,300円のアップです。

(公的年金等控除額を考慮して、所得税率5%(+住民税10%)で計算と思われます)

また、この年金額は「10年該当すると」(=10年間、この保険料を納めると)とありますから1年にすると月約430円です。

シンプルにすると、「6,100円多く払うと、(1年あたり)430円多く貰える」となります。

つまり、払う金額より貰える金額が多くなる損益分岐点は 6100 / 430 ≒ 14.186 年となり、65歳から年金を受給開始した場合、79歳2ヶ月あまりとなります。

(月額ではなく年額にしても、分子・分母ともに12倍になるだけなので結果は同じです)

しかし、厚生年金保険料は労使折半(企業が半分を負担し、残りの半分を社員自身が支払う)となっているため、実際に増える保険料は2倍(12,200円)です。

会社負担分は直接、自分が支払うわけではありませんが、給料と同じく会社の利益から支払われることに違いは無い(無ければその分、給料が上がる可能性は少なからずある)はずです。

実際は会社の取り分(経営陣の報酬や内部留保など)があったり、給料に回ったとしても税金が発生したりすると思いますが、単純にこの金額も負担と考えると損益分岐点は 12200 / 430 ≒ 28.372 年(65歳からだと 93歳4ヶ月あまり)になります。

当然、この増える分も今までの年金と同じ扱いですから、繰下げ受給をすれば1月あたり0.7%(最大10年で84%)増額しますが、年金が始まる年齢が遅くなる分、損益分岐点はさらに高齢になってしまいます。

平均寿命(男性81歳、女性87歳)を考えると、損になる可能性が高いのね

元を取る必要は無い

ですが、そもそも年金「保険」ですし、長生きした時の保険(老齢年金)、怪我や病気などをしてしまった時の保険(障害年金)、生計を支えていた人が亡くなった時の保険(遺族年金)のセットだと考えると、「元を取る」という考え方自体がナンセンスです。

また、厚生年金には扶養に入ってる人(国民年金の第3号被保険者)の分や、加給年金などもありますから、本人の老齢年金だけで比べたら国民年金より割に合わないのも当然と言えます。

最初の国民年金の補填に使われるという話も、その原資は過去の保険料の余剰分の積み立てが運用によって増えたものです。

(今、もしくはこれからの厚生年金保険料がそのまま国民年金に流れるわけではありません)

とは言え、自分で積み立てた場合とは比較にならないのもまた事実です。

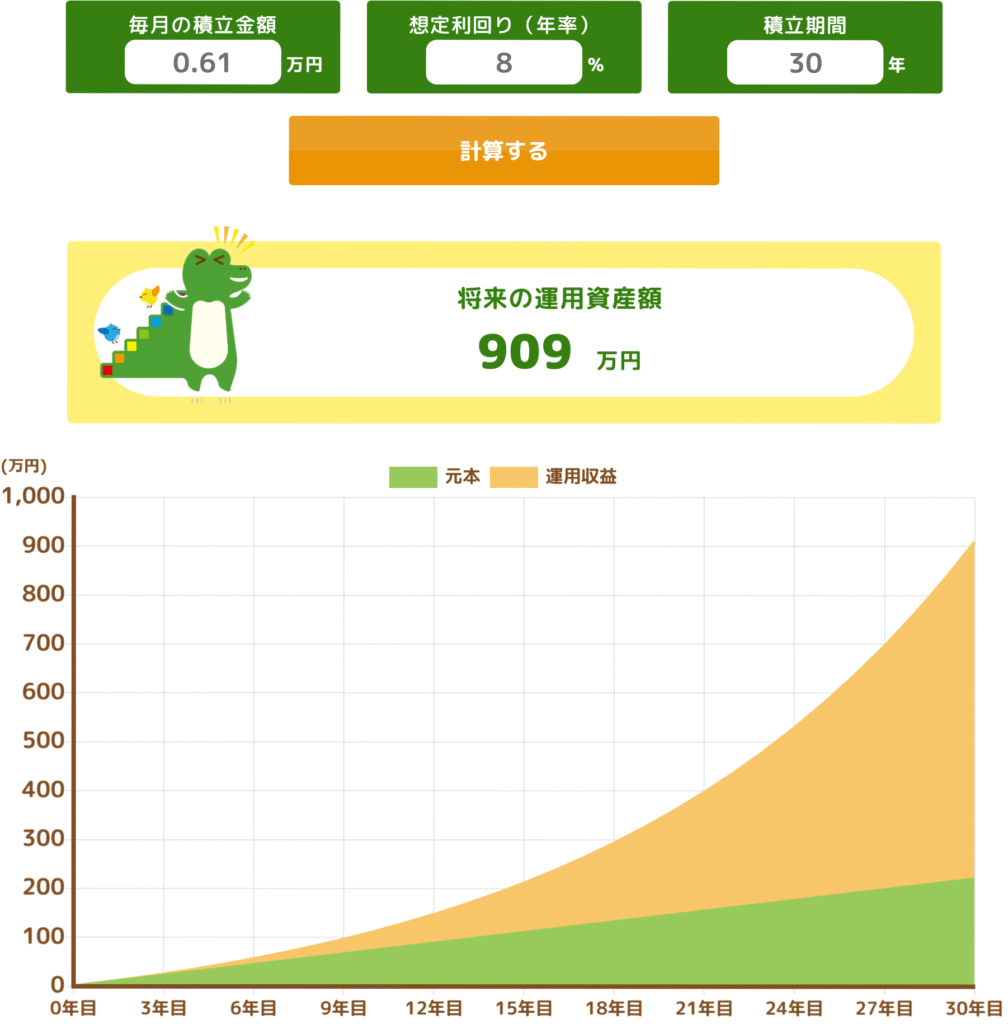

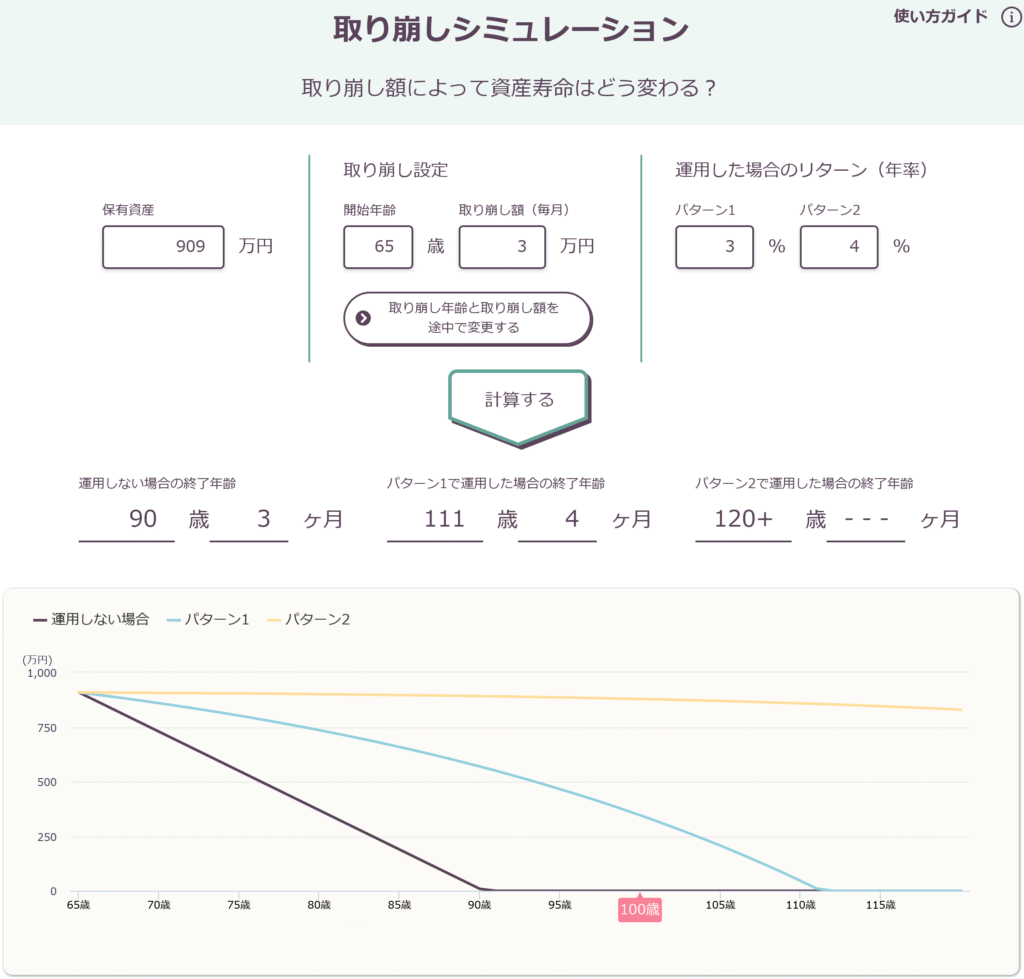

今回の年金制度改正法案では保険料が+月約6,100円とありますが、これを自分で積み立てると30年で909万円になり、少なく見積もっても月3万円ずつ取り崩せる状態で、この保険料を30年支払って貰える年金額(4,300 × 3 = 1.29万円)よりも断然多いです。

年金積立金管理運用独立行政法人(GPIF)でも運用しているとは言え、年金保険料の大半が今の高齢者にそのままわたっている(賦課方式)がゆえに、致し方ないです。

GPIFが運用しているのは「年金積立金」です。年金積立金は、これまでの現役世代が納めた年金保険料のうち、年金の支払いなどに充てられなかったものが、将来世代のために積み立てられているものです。

なぜ年金を運用するのですか|年金積立金管理運用独立行政法人

しかも、NISAであれば受け取り時に税金も掛かりませんし、社会保険料(健康保険料や介護保険料)が上がることもありません。

手取りベースで年金の2倍以上になるんだね

年金と言えばiDeCo

また、(NISAでも良いのですが)年金代わりならiDeCoの方が断然おススメです。

そもそもiDeCo=個人型確定拠出「年金」ですし、今回の年金制度改正法案の中にiDeCoも入っていることから、国としても(公的年金と合わせて)一体のものだという認識だと思います。

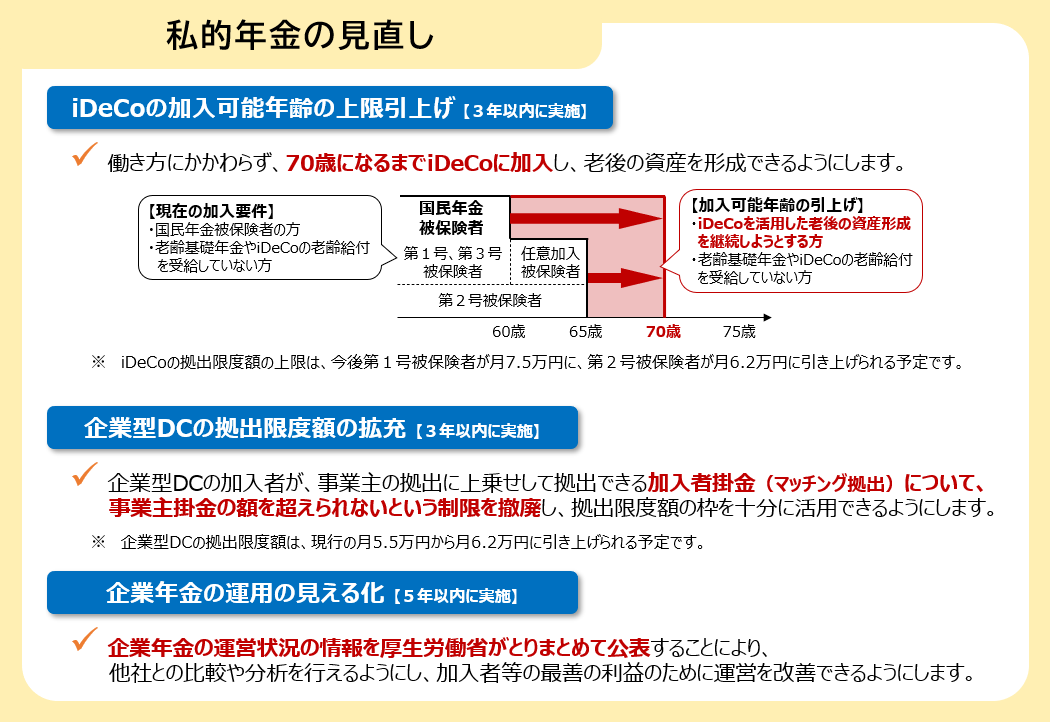

私的年金制度

iDeCoに加入できる年齢の上限を引き上げ、企業型DCの拠出限度額の拡充、企業年金の運用の見える化などを行います。

年金制度改正法案を国会に提出しました|厚生労働省

(iDeCoの改正については下記の記事でも詳しく解説しています)

-

-

iDeCo2.0について~最後の資産所得倍増プラン?~

続きを見る

iDeCoの一番のメリットが、積み立てた(拠出した)全額が所得控除される、という点です。

これは控除の種類(iDeCoは小規模企業共済等掛金控除、公的年金は社会保険料控除)が違うだけで、公的年金の保険料と全く同じです。

(民間の個人年金保険にも控除(生命保険料控除)はありますが、全額ではありません)

強制の公的年金と違って、iDeCoは任意なのに同じ税制優遇が受けられるって、凄い事だと思います。

これは、始めの例だと、月6,100円ではなく月9,100円を(同じ手出しで)積み立てられることを意味し、先ほどと同じ条件だと、65歳時点の資産額は1,356万円で、月4.5万円を取り崩せる計算になります。

税引前の年金額(1.53万円)と比べても3倍近くになるね

保険料は最小に、受け取りは最速で

というわけで、出来るだけ公的年金は減らして自分での積み立てに回した方が良いのですが、会社員だと出来る事が限られています。

厚生年金保険料は給与の約18.3%(を会社と個人で折半)と決まっていますし、給料から天引きされるので、逃れる術がありません(国民年金保険料(自分で支払い)だとしても、支払わないと差し押さえまであるくらいの強制力ですが)。

せいぜい出来ることと言うと、標準報酬月額を下げるために4月~6月の残業を抑える、会社の近くに引っ越す、くらいですが効果は微々たるものです。

この保険料を抑えるには、フリーランス化かサイドFIREが一番良いと思います。

こうすると、国民年金(収入に関わらず保険料が一定で2025年現在、1カ月あたり17,510円)になるため、(同じ収入のままフリーランス化できるのであれば)厚生年金との差額を積み立てに回す、といったことも可能です。

ただし、この場合、健康保険の方は国民健康保険に切り替わり、(特に家族が居る場合は扶養が無いので)地域にもよりますが保険料は上がることが多いと思います。

そこで、おススメなのがサイドFIREからのマイクロ法人設立です。

(詳しくは下記の記事をご覧ください)

-

-

資産管理マイクロ法人のメリット~使えるのはあと数年!?~

続きを見る

こうすると、年金保険料も健康保険料も両方抑えることができ、厚生年金保険料に至っては、貰える金額は国民年金より多いのに1ヶ月あたり16,104円、

さらに(扶養内であれば)配偶者の分の年金や加給年金(どちらも保険料に関係なく受給額は固定)を貰える権利まで得られる、ともはやチート状態です。

とは言え、実際にここまでやるのは難しいと思いますので、手っ取り早く年金を減らす方法として年金の繰上げ受給をおススメします。

これは、額面上の年金額を減らすため、という意味ではなく、早く受け取ることで受け取った年金を積み立て(運用)に回す、もしくは資産の取り崩し額を減らすのが目的です。

(詳しくは下記の記事をご覧ください)

-

-

年金の「繰上げ」vs「繰下げ」~運用も含めた本当の損益分岐点~

続きを見る

現役時代は(ほぼ運用益が得られない)公的年金を飲むとしても、せめて60歳以降だけでも自分での運用に寄せよう、というわけです。

このように、年金関係に限っても色々な方法がありますから、出来る範囲で実践してみてはいかがでしょうか。

繰上げ受給だけなら誰でも簡単に出来るわね

それでは皆様、よきフィットネスライフを〜🏃♀️