こんにちは〜🌤️おりおりです🙋♀️

平均取得単価のグラフから分かる事実

前回、平均取得単価のグラフを作成することで、積立投資の場合はチャート(=一括投資)よりも暴落後の回復年数が半分程度で済むことが分かりました。

-

-

積立投資で暴落後の回復年数は半減~ドルコスト平均法の威力~

続きを見る

こちらは、いわば暴落後の値動きに対して着目した結果なのですが、逆に暴落前の値動きに着目(平均取得単価とチャートを比較)してみると、面白い結果が分かりました。

それは、積立投資において投資期間15年は絶対ではない、というものです。

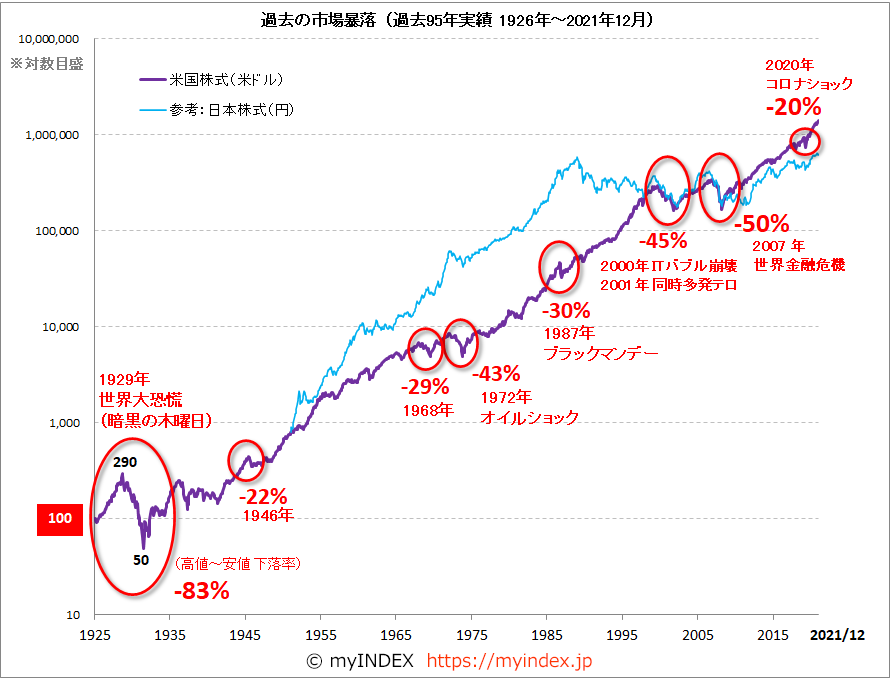

投資の名著として有名なウォール街のランダムウォーカーで紹介され、投資界隈では常識となっている「15年ルール」の根拠は、過去の実績(1950年以降)から、どの時点をスタートとしても15年後には必ずプラスになる、というものですが、

-

-

60代からのNISA~特定からNISAへ移しても絶対に損はしない~

続きを見る

これはあくまで、S&P500のチャート上での話であり、すなわち一括投資の場合なのです。

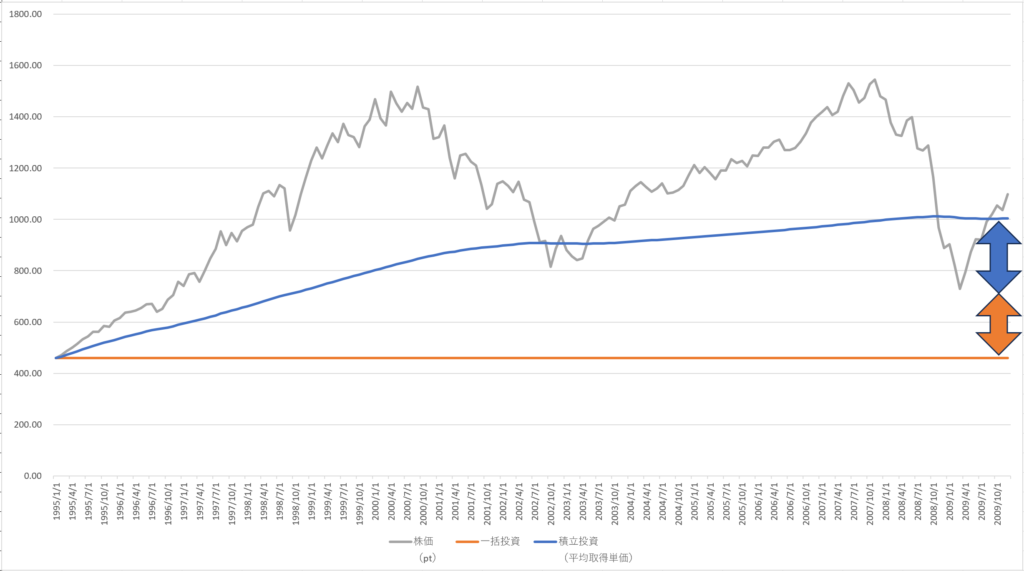

暴落後に購入すると平均購入単価が低くなるのと同様、暴落前のバブル期に購入すれば平均購入単価は高くなります。

その結果、リーマンショックの15年前に一括投資していた場合(オレンジ色の線)は、リーマンショック後の大底(2009年3月)でもプラスですが、リーマンショックの15年前から積立投資していた場合(青色の線)はマイナスになるのです。

積立投資の方が安全なイメージなのに、逆の結果になるのね

積立の場合の安全期間は

とは言え、一括投資か積立投資か、という以前に、大抵の人はそもそも給与など収入の一部を投資に回す関係上、積立投資しか選びようがありません。

(10年20年と貯金してから一括投資だと投資機会損失になって元も子もないので)

となると、このマイナスの可能性を払拭するには、さらに期間を延ばすしかありません。

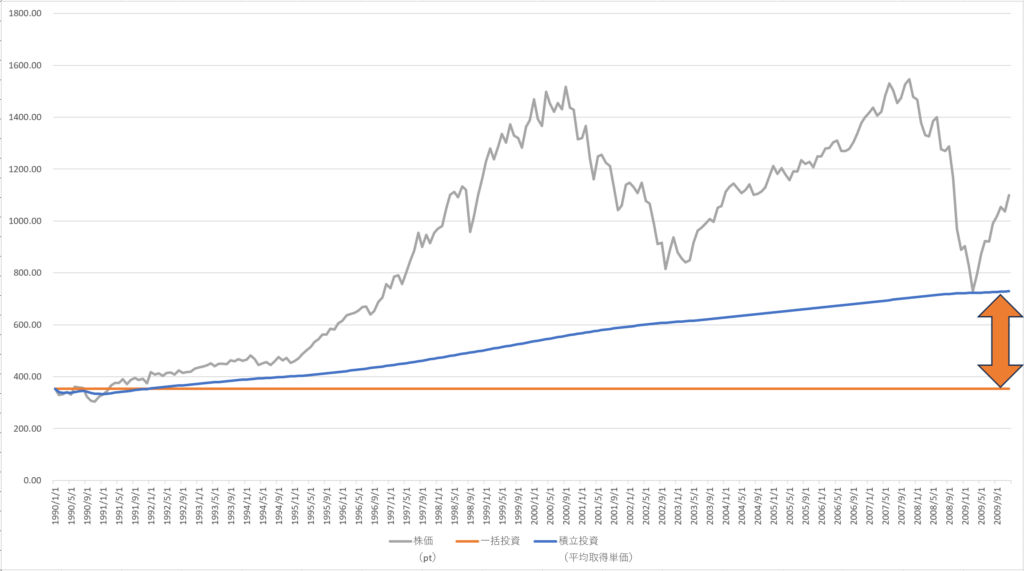

先ほどの例を、リーマンショックの20年前から投資開始、とした場合このようになります。

積立投資の場合、投資期間20年をもってして、ようやくトントン(プラマイゼロ)まで持っていける、という結果になりました。

(一括投資との差は変わらず、一括投資の場合はさらに利益が増える感じです)

しかし、このチャートを見ても分かる通り、15年の間に2つの山(バブル)が含まれる(しかも40%以上の下落率)のはかなりのレアケースかと思います。

これがもし、暴落前の相場が右肩上がりだったのであれば、積立投資時の平均取得単価の上昇も緩やかになるはずなので、投資期間15年でも(その後に50%級の暴落が来たとしても)大丈夫だったのかも知れません。

さらに、そもそもこれは株価(指数)の大底のタイミングで全てを売却した場合の話であって、その後も積み立てを継続する場合は(平均取得単価が下がるので)もちろん、

このタイミングで積み立てを止めて使うフェーズに入ったとしても、少しずつ使う(取り崩し)であれば2回目以降の売却時はもっと高い株価になりますから、そこまで心配する必要はないと思います。

一括投資に限らず、一括売却も現実的にあまり無いシーンだね

ジュニアNISAの構想は破綻していた!?

ですので、投資目的として多いであろう、老後資金というのは使用タイミング(引退してから死ぬまで長い期間をかけて)を考えると、最も投資と相性が良いと言えるでしょう。

逆に問題となるのは、タイミングが決まっていて、かつ一度に多額の金額が必要になるパターンです。

例えば、子供の大学などの入学金だと、振込期日が決まっているため、それがたまたま暴落時と重なったら避けようがありません。

最も、もともと教育ローンや奨学金を借りる予定で、一部を自己資金(+運用益)で賄えたらラッキーくらいに思っていたのであれば問題ありません。

(それを言ってしまえば、(譲渡関係の問題はありますが)想定リターンとローン金利次第では、暴落関係なく売却せずにローンを借りて運用継続した方がいいかも知れません)

少なくとも、(代替手段が無く)必要になるタイミング(20年後よりも前)と金額が決まっている資金を積み立てる場合、投資ではなく貯金にしておいた方が良さそうです。

これは学資保険であっても例外ではないと思います。

中身は(手数料の高い)投資信託ですから、解約と暴落が重なったら元本割れするリスクは同じです(親が死亡時に保険料を払わずに済む、といった保険部分が欲しければ、掛け捨ての生命保険の死亡保険金を学費に充てた方が、保険料も安くかつ補償も厚いでしょう)。

また、これは(広義では)期間が決まっている非課税制度にも当てはまります。

非課税期間が終了するタイミングが暴落と重なると、課税口座に払い出された時の取得価額が低くなるため、それだけ(その後の運用後に)売却時の税金が増えてしまいます。

15年後に非課税期間が終わる非課税制度で積み立てを始め、もし最初のリーマンショックの例のようになったら、その後ゆっくり使ったとしても、最初から特定口座に積み立てておいた方が良かった(非課税制度を使わない方が良かった)となることに変わりはありません。

そして、この2つの要素(使用用途のタイミングと金額が決まっている事が多い・非課税期間が20年未満で終了する)の両方を兼ね備えていたのがジュニアNISAだったのです。

譲渡関係の問題もあるけど、こういった問題も制度廃止の背景にあったのかも知れないね

必要金額より多く積み立てておく

ただし、かと言って貯金ならどんな場合でも安心かと言うと、そうでもありません。

-

-

インフレを見据えた投資計画~将来を取るか今を取るか~

続きを見る

インフレによって目減りする、という問題です。

30年後、引退を迎える年に2,000万円貯めたら大丈夫、と毎月 2,000 / 30 / 12 ≒ 5.6 万円 を貯金していても、その頃には今の2,000万円の価値ではなくなっているかも知れません。

インフレ率が2%の状態が続いたとしても、30年後には物価は 1.02 ^ 30 = 約1.81倍 にものぼります(インフレ率=前年比のため、複利的に増えていきます)。

つまり、お金の価値は 1 / 1.81、2,000万円は今の価値でおよそ1,105万円(インフレ率3%想定ならたったの823万円)しかありません。

ですが、投資のように来年は10%のインフレ、再来年は7%のデフレで、平均して3%のインフレ、みたいな事はまず起こり得ないため、短期間で見ると安心は安心です。

それでも、ゆっくりではありますが確実に真綿で首を絞められる、と分かっているなら避けたいところです。

では、どうすれば良いのかと言うと、(投資期間が20年未満だとしても、その分)必要金額より多く積み立てておけば良いのです。

例えば、15年後に1,000万円が必要なのであれば、最悪のケース(最初の例)でも25%程度の下落ですから、(単純計算で)毎月5.6万円ではなく、5.6 / 0.75 ≒ 7.5万円ずつ積み立てておけば安心です。

これを、必要以上にリスクを恐れて、(同じ毎月7.5万円でも)5.6万円ずつ貯金しながら1.9万円だけ投資、とするともし運用成績が良かった場合、(全額を投資した場合と比べての)機会損失は計り知れません。

そもそも、15年後の未来なんて今予想している通りになるとは限りませんし、積み立ても(増やす方も含めて)全く同じペースで継続する方が稀でしょうから、80点が取れればOK、の考え方で良いかと思います。

最後に、今回作成したデータを公開しますので、色々試してみて下さい。

最悪のタイミングで過去最大の暴落が来ても大丈夫なくらいの想定なら十分そうね

それでは皆様、よきフィットネスライフを〜🏃♀️