こんにちは〜🌤️おりおりです🙋♀️

「下がり待ち」をする理由

2025年4月2日から始まった株価下落を経て、さまざまな意見が飛び交っています。

その中の一つが、もっと下がるまで(投資をするのは)待った方が良い、というものです。

具体的には、今のうちに売却してもっと下がってから入りなおす、もしくは積み立てを止めてもっと下がってから再開する、などです。

アメリカで関税が発表された後、それが一旦保留されてまだ施行されていないわけですから、施行されたら下がるのが分かっているのにわざわざその前に投資をしたくない、という気持ちも分かります。

しかし、そんな現時点で分かっている未来が織り込まれていないわけが無く、逆にやめた、となって株価が暴騰する可能性もあるわけですから、結局のところ賭けでしかありません。

確かに、見た目の評価損益をプラスにするという観点なら、多少の暴騰( インデックス投資の名著「敗者のゲーム」では短期間の株価上昇を「稲妻が輝く瞬間」と表現しています)を逃がしてでも下落を避けた方が良いのかも知れませんが、

稲妻が輝く瞬間に投資していなかったことによる機会損失も考えると、決して良い選択だとは言えないと思います。

この機会損失も含めて「下がり待ち」を正解にするには、「下がってから投資しよう」と決めたその日の価格を、実際に購入した時の価格(取得価格)が下回る必要があります。

下回るまで待つとしても、その日がずっと来なければどこかで見切りを付けざるを得なくなるね

過去のデータを読み解く

もちろん、下がった所で上手く底値で購入できずに失敗する場合もありますが、その後二度とその価格以下にはならない、いわば100%負けパターンが「下がり待ち」にはあります。

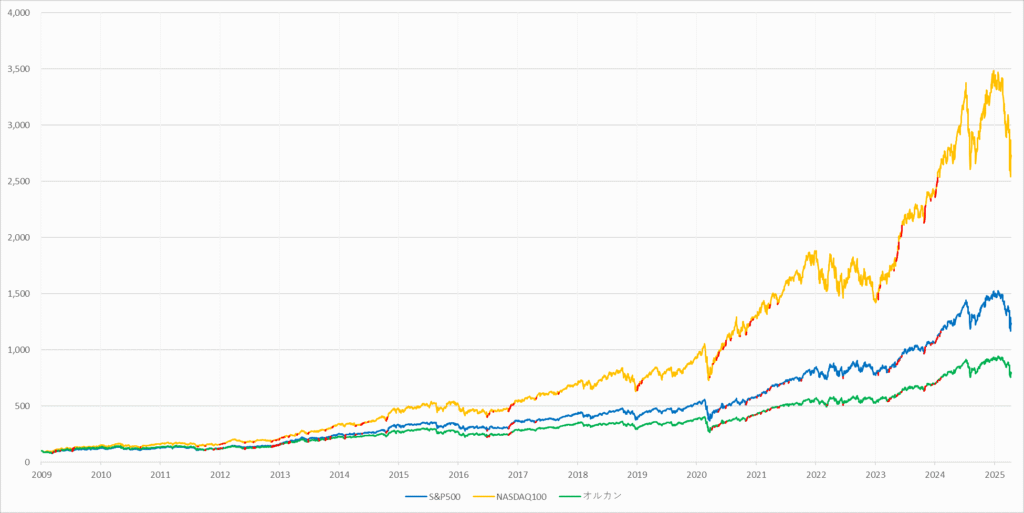

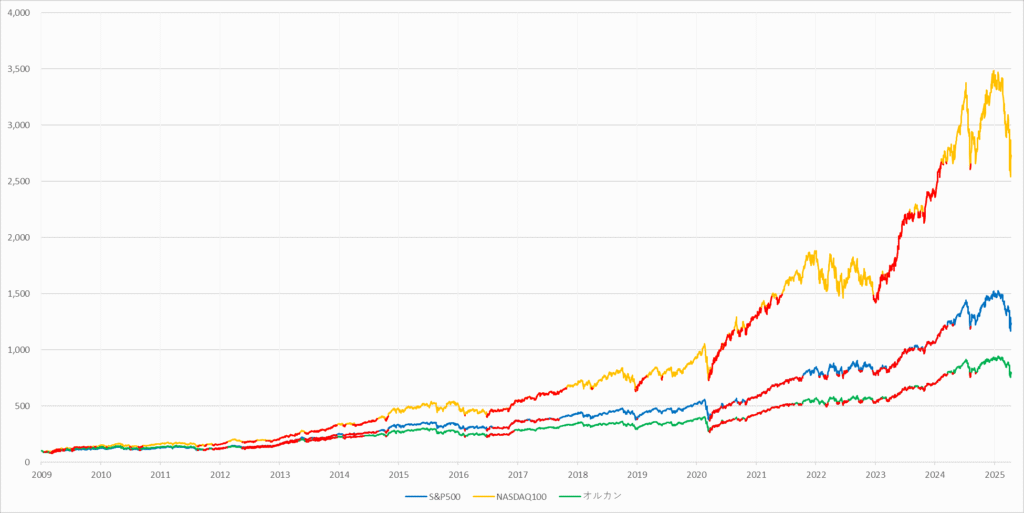

こちらは、S&P500・NASDAQ100・オルカン(MSCI ACWI)のトータルリターンを円換算したチャートで、その後ずっと(現在まで)その価格以下にならなかった時期(2025年は除く)を赤色で示したものです(見にくい場合はクリックで拡大してみて下さい)。

2012~2013年、2020~2021年、2023年などを中心に、その時期は意外と多いです。

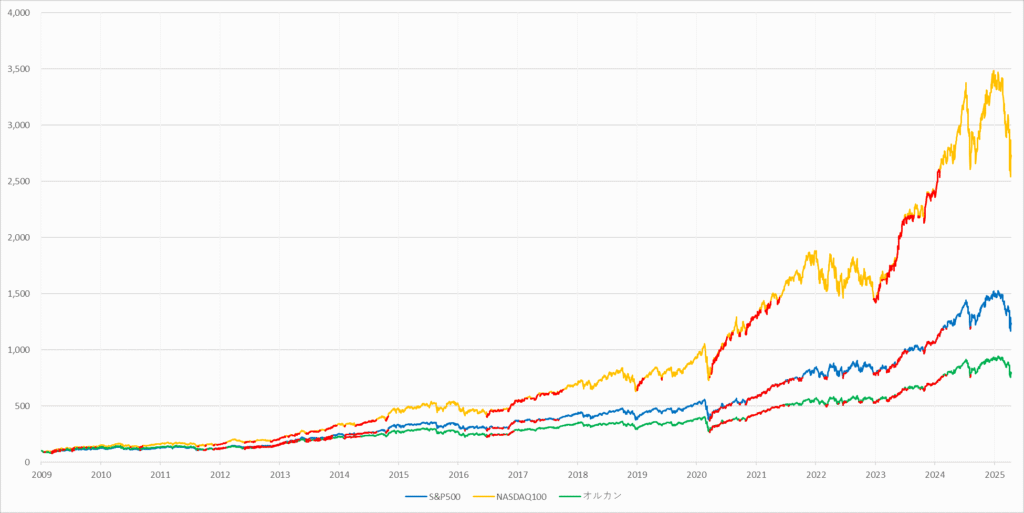

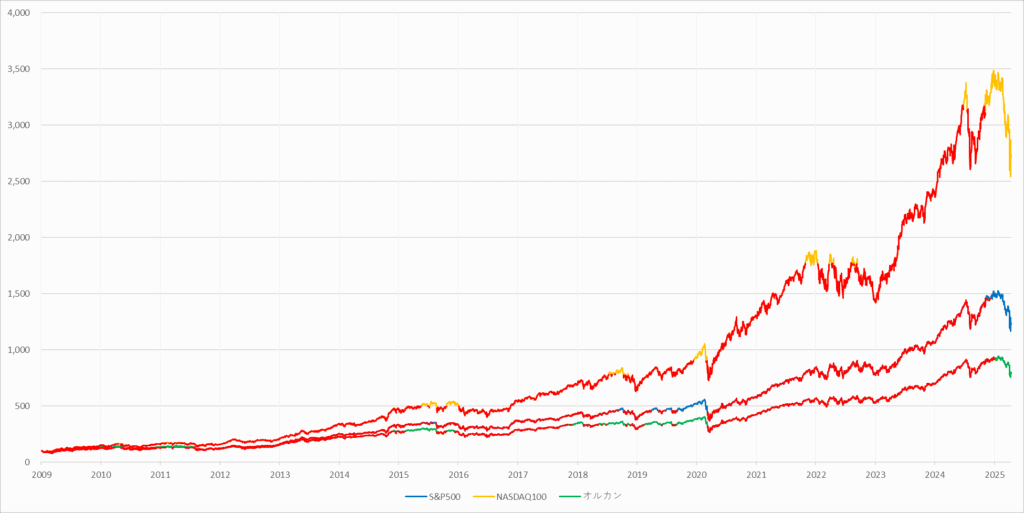

しかし、これは「その後、1円でも下回った日が1日も無い」という条件で、賭けをした結果の最大リターンがそんなに小さかったら割に合わないでしょうから「今より-3%以上、下回った日が無い」としてみましょう。

先ほどより赤色の部分が一気に増え、この100%負けパターンを避けるだけでもかなり難しいことが分かります。

未来人でも無いと分からないわね

可能性は何パーセントか

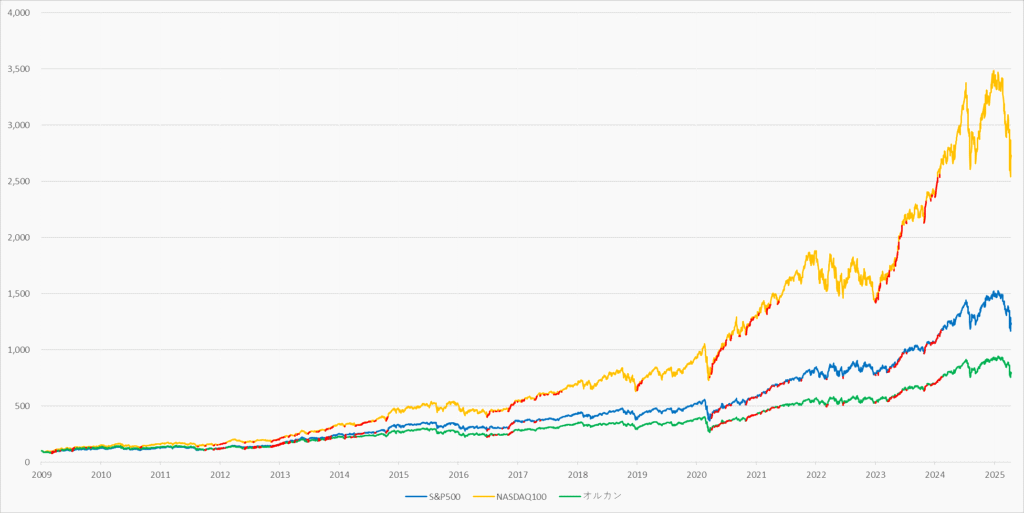

では、下落率をもっと変動させて、先ほどのグラフがどうなるか見てみましょう。

各指数の値動きと「今より〇〇%以下になる日は来ない」時期(赤色)

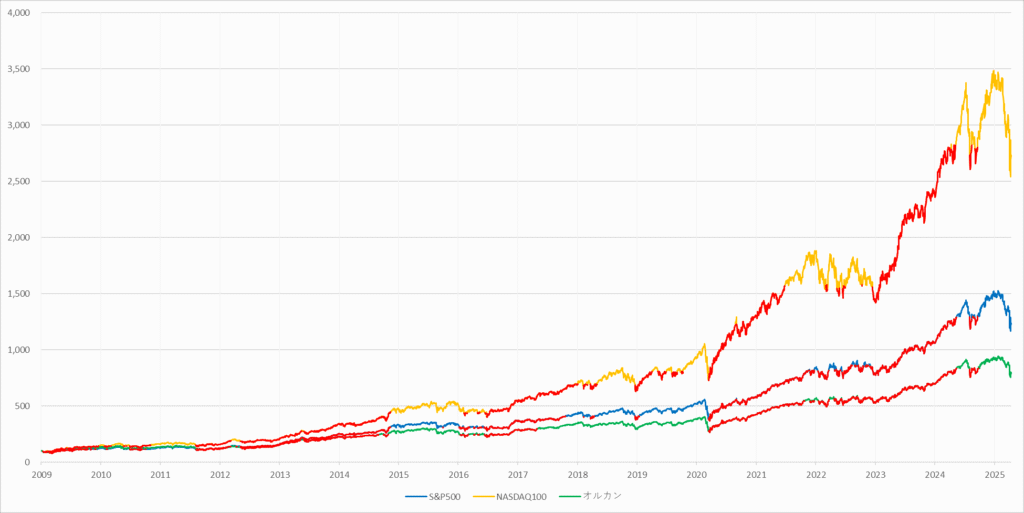

また、この赤色の部分の割合(赤色の日数/全体の日数)と、赤色以外の日で、基準を満たす(現在の〇〇%以下になる)日数の平均を計算したものがこちらです。

| 下落率 | S&P500 | NASDAQ | オルカン | |||

|---|---|---|---|---|---|---|

| 0% | 6.61% | 79.30日 | 7.87% | 71.41日 | 5.79% | 112.75日 |

| 1% | 13.91% | 73.77日 | 14.58% | 67.40日 | 12.69% | 106.09日 |

| 3% | 29.21% | 66.56日 | 29.09% | 61.52日 | 24.17% | 93.38日 |

| 5% | 41.36% | 59.34日 | 40.26% | 54.73日 | 34.43% | 82.78日 |

| 10% | 61.53% | 36.68日 | 61.00% | 35.69日 | 52.86% | 58.00日 |

| 20% | 90.44% | 5.85日 | 90.74% | 5.58日 | 79.43% | 9.28日 |

| 30% | 99.30% | 2.32日 | 99.95% | 1.00日 | 98.88% | 2.42日 |

「今より〇〇%以下になる日が来る」場合、その日が何日あるかの平均(日)

例えば、下落率-5%以上を狙うなら、まず「今」が赤色(41.36%)じゃないのが最低条件で、その上で今後、来るであろうチャンスの日(平均59.34日間)を当てる(先読みして購入する)必要がある、ということになります。

しかも、この日も連続して来るわけではなく、1日や2日で終わるものも含めての累計ですから当てるのも容易ではありません。

(「下がり待ち」の是非については、こちらでも取り上げています)

-

-

今が投資を始めるチャンス~1年8ヶ月前まで遡れる~

続きを見る

ここまでやって5%安く買えるだけって、分が悪いわね

正解はいつだって最速投資

このように、過去のデータから見ても、「下がり待ち」がリスク対リターン的に割に合わないというのが分かると思います。

そうは言っても、これから下がるのに手をこまねいて待つのはいかがなものか、と思われるかも知れませんが、その「下がる」という根拠自体、冒頭で述べたように分かりません。

ランダム・ウォーク理論(株価や為替などの価格変動は予測不可能で、過去の値動きから将来を予測することはできない)で考えると、「予測」で動くのではなく、「期待値」で動くべきです。

分かっているのは短期では上下を繰り返しながら長期では右肩上がりになる、という事だけ、つまり「期待値上の」ベストは(何が起ころうと)常に「今」投資をすること、のはずです。

だから、我々が出来るベストは、(今、余剰資金があるなら)すぐに投資をして、毎月の給料から生まれた余剰資金を投資に回す=毎月積立、です。

さらに言うと、ある意味、毎月の給料が入る「前に」投資が可能なクレカ積立は最強です。

(クレカ利用額の銀行口座からの引き落とし日よりも、買付日の方が早くなるからです)

-

-

過去37年のデータで年初一括vs毎月積立~クレカ積立なら年初一括に匹敵!?~

続きを見る

そういう意味でも、「積み立てを一時的に止める」という行為は、この「後払いで投資できる権利」(月10万円)を放棄していることになり(今月やらなかったからと言って、来月20万円できるわけではないため)、もったいないです。

また、(本来払うべき)税金の支払いを後回しにして投資に回せるiDeCoも同じく、先行して投資できる制度として非常に優秀です。

(ちなみに、iDeCoには年払い(年単位拠出)もありますが、後払い(12月に1年分を納付)になるため、こちらも毎月積立が最速です)

-

-

iDeCo出口改悪は無問題!?~退職控除0円で何億円になっても損にならない理由~

続きを見る

ですから、おのずと最適解は iDeCo(2.3万円 or 6.8万円)+ NISAにクレカ積立(10万円まで)となり(それ以上に余剰資金がある場合もNISAか特定口座に毎月積立)、それを止めるという選択肢はありません(もちろん、売るという選択肢もありません)。

SNSなど便利になった一方、惑わされる情報も飛び交っていますが、感情に左右されずに初志貫徹しましょう。

値動きが激しくなった時こそ冷静に、だね

それでは皆様、よきフィットネスライフを〜🏃♀️