こんにちは〜🌤️おりおりです🙋♀️

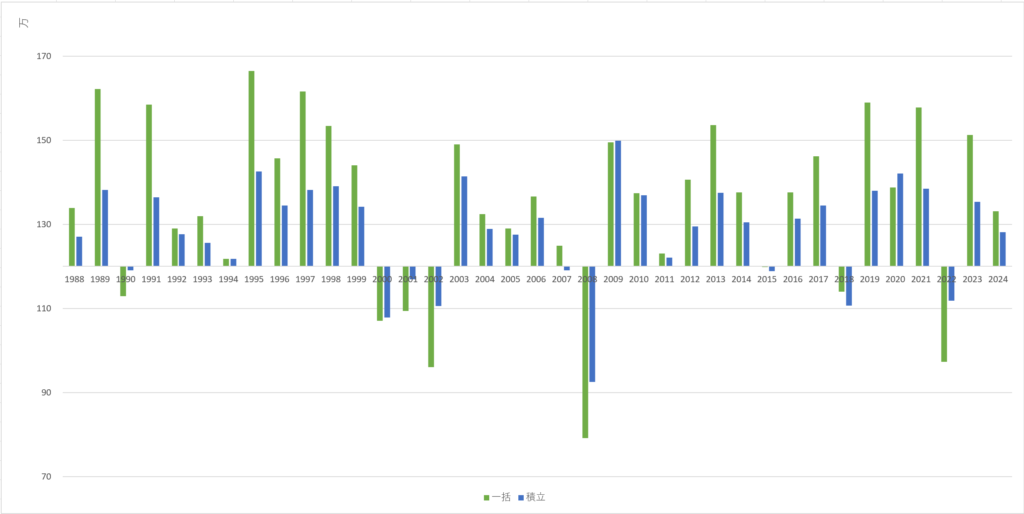

過去データに当てはめた結果

相場が右肩上がりである限り、積立投資よりも一括投資の方が(運用期間が長くなるので)有利になる、そんな投資界隈の常識をあえて検証してみたいと思います。

S&P500やオルカンの投資信託(ファンド)で、そこまで期間が長いものは無いので、今回はS&P500のトータルリターン(配当込み)のデータ(1988年1月~)を使います。

(eMAXIS Slim米国株式(S&P500)などのS&P500連動ファンド(分配なし)は、(もしその時代に存在していたら)ほぼ同じ結果になっていたと思います)

その結果、こうなりました。

| 一括 - 積立 の平均金額 | 一括 - 積立 の最大金額 | 積立 - 一括 の最大金額 | 一括>積立 の年数 | 積立>一括 の年数 |

|---|---|---|---|---|

| 60,891 | 240,025 | 145,739 | 29 | 8 |

やはり、例に漏れず年初一括の方がかなり有利で、たまに毎月積立の方が上の年もありますが、そのほとんどが下落相場(一括も積立もどちらもマイナス)の場合です。

上のグラフでは、120万円(元本と同じ)を軸にしているため、それより下だとマイナスになりますが、この場合は7年中、6年が 積立>一括 です(逆にプラスの場合は、28 / 30 が 一括>積立 です)。

この比率なら、長期で継続したら確実に年初一括が有利になりそうね

比較データの求め方

最初に、このデータをどう作ったのかを説明しておきます(不要な方は飛ばして下さい)。

まず、S&P500TR(トータルリターン)の毎月月初(月の最初の営業日)(の終値)のデータを集め、その値(ポイント)を基準価額と見立て、口数(一括なら 120万円 / 1月のポイント、積立なら 10万円 / 各月のポイント)を求めます。

そして、その口数(積立の場合は12ヶ月分の合算)に翌年1月(の最初の営業日)のポイントを掛けます(先ほど割るのに使ったものと同じなので、単位の違いは無視できます)。

後は、その数値をグラフ化して比較するだけです。

(他の年と合わせるため、2024年だけは 40万円 × 3ヶ月 で、4月1日時点の値にしています)

また、今回は 月10万円 or 年120万円 としましたが、例えばNISAの枠(月30万円 or 年360万円)であれば、単純に全ての数字が3倍になるだけです。

(投資額によって優劣が変わるようなことはありません)

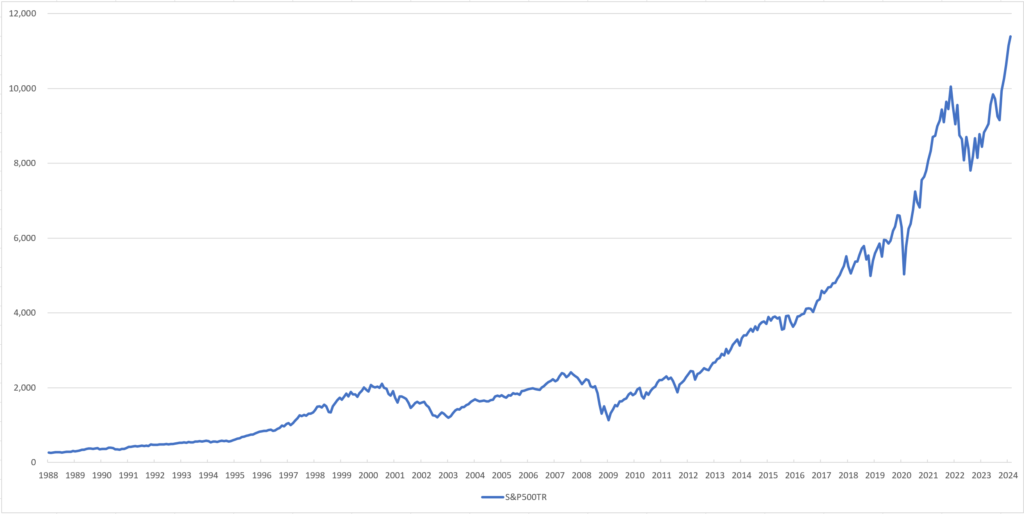

ちなみに、この毎月月初の終値のS&P500TR(トータルリターン)の値(ポイント)をグラフにするとこうなります。

最初のグラフと見比べても、2002~2004年でマイナスが続いたり、2008年と2022年で大きくマイナスになった理由が良く分かります。

今回の記事に使ったデータを全公開しますので、細かい箇所が見たい方はこちらをご覧ください。

年度内で右肩下がりだと、毎月積立の方が平均取得単価が安くなる分、ダメージが少ないんだね

クレカ積立と比較

なぜ10万円なのか、なぜ月初なのか、勘が良い人はお気づきかも知れませんが、今回の本題はクレカ積立です。

10万円というのは、クレカ積立の上限で(つい先日、大手ネット証券各社も引き上げられたばかりです)、1日はSBI証券・楽天証券・auカブコム証券など、かなりの証券会社でクレカ積立の買付日が毎月1日(非営業日の場合は翌営業日)だからです。

(マネックス証券だけは毎月20日(非営業日の場合は翌営業日)の3営業日前)

-

-

クレカ積立10万円解禁での各社ポイント比較~ポイントよりも後払い効果!?~

続きを見る

こちらの記事でも紹介しましたが、クレカ積立の場合、(実質)1ヶ月前倒しで投資できる、というのが非常に大きいです。

(前年12月から10万円 × 12)の比較(翌年1月初日時点の評価額)

これ実は、1月~12月の積立を、前年12月~11月に変えただけです。

同じ 10万円 × 12ヶ月間 なのに1ヶ月ずつズレるだけでこんなにリターンに差が出るんです。

12月から積み立てと言っても、お金を払うのは(クレカ引き落とし日は)1月からだから、1月から現金で積み立てるのと同じだね

ポイントも含めた結果は

クレカ積立と言えばこれだけではありません。そう、ポイントです。

上の記事にもありますが、10万円でも全てに1%ポイント還元される(毎月1,000ポイントもらえる)証券会社もあります(SBI証券 × 三井住友カード ゴールド(NL)、または auカブコム証券 × au PAYカード)。

これも先ほどの結果にプラスしてみましょう。

意外と、先ほど(現金積立 → クレカ積立)の飛躍と比べると、伸び悩んでしまいました。

ポイント還元が最高の条件でもこれですから、やはり過去のデータと当てはめても、クレカ積立の真骨頂は前倒しで投資できること、と言っても良いかも知れません。

ちなみに、数値での比較結果はこんな感じになります。

| 一括 - 積立 の平均金額 | 一括 - 積立 の最大金額 | 積立 - 一括 の最大金額 | 一括>積立 の年数 | 積立>一括 の年数 | |

|---|---|---|---|---|---|

| 現金 | 60,891 | 240,025 | 145,739 | 29 | 8 |

| クレカ | 47,635 | 205,898 | 138,039 | 27 | 10 |

| クレカ(pt) | 35,878 | 193,898 | 150,039 | 22 | 15 |

グラフを見てイマイチ感があったのは平均金額の差額(1行目→ 2行目 が -13,256 に対して、2行目 → 3行目 が -11,757)に表れていますが、

年度ごとの勝敗数(右2列)に関してはポイントによって大きく押し上げられ、「22 対 15」と年初一括と比べても遜色ない結果になっています。

それでも、年初一括の方がリターンが上になる可能性が少し高いですが、そもそも一括投資するお金がある人が敢えて積立投資を選択するかで悩んでいるなら兎も角、

毎月の収入がある人は、(一括投資後も含めて)毎月積立こそ最速投資ですから、それでいて(もし仮に、まだ貰っていないお金を先行で)一括投資したのと大差ないリターンを出せるというのは非常に有難い話です。

また、この考え方はNISAの投資プランにも応用できるかと思います。

年初一括もしたいけどクレカ積立があるから、年初一括360万円 にすべきか、年初240万円 + 10万円 × 12ヶ月 にすべきか悩んでいる人への答えは、リターンにはほとんど差がないから好きな方でどうぞ、となりそうです。

(ボーナス設定を駆使すれば1月に寄せられるとは言え)つみたて投資枠はその名の通り、積み立てた方が何となくスッキリする、という理由でも良いかも知れません。

一度設定すれば後は放置できるから、ポイ活的な要素(時間や労力をポイントに変える)が無いのも良いわね

それでは皆様、よきフィットネスライフを〜🏃♀️