こんにちは〜🌤️おりおりです🙋♀️

NISAは売却しても全く問題なし

久々の更新になってしまいましたが、実は突然、IgA血管炎を発症(両足に大量の紫斑が発生)し、ステロイドパルス療法+安静のため、3週間ほど緊急入院をしていました。

(成人の場合、IgA腎症(国の指定難病で原則、一生治らない)を合併する確率が60%を超えるため、慎重になっていました)

月またぎで高額療養費が2ヶ月分になった上、下記の記事のとおり、自分自身も余剰資金は全てNISAに入れていたため(生活防衛資金(災害用の紙幣・硬貨は除く)は用意しないスタイル)毎月の収入だけでは足りなくなりました。

-

-

先取り投資のメリット・デメリット~先取り貯金はもう古い?おすすめの方法も~

続きを見る

そこで、NISAを30万円ほど売却しましたが、結論から言うと(少なくとも今のところは)全く問題ありませんでした。

(ちなみに、旧NISAはすでに新NISAに移管(つみたてNISA売却→新NISA購入)しているため、今回売却したのは新NISAです)

入院代も含めて、可能な限りキャッシュレス化しているので、シンプルに「クレジットカードの請求額-毎月の収入」で足りない分を、NISA口座で売却注文(+出金)するだけです。

ただし、注意点はあるため、そこも含めて体験談としてお話させて頂ければと思います。

遺伝とか生活習慣とかに関係なく発生する病気だし、事故とかもあるから、誰でも起こり得る話だね

NISA売却時の注意点

では早速、その注意点ですが結局、どれも精神的なものだったりします(論理的に考えれば、答えは決まっています)。

売却するタイミングで迷う

まず第一に、「いつ」売却するか、で迷ってしまう、という点があります。

S&P500(SPY(円換算))のチャート

実際に、クレジットカード(以下、クレカ)の請求額が確定し、銀行口座から引き落とされるまで(カード会社にもよりますが)おおよそ2週間くらいの猶予があります。

この間、(必要な金額は決まっているので)いつ売却注文を出しても良く、理論上は運用期間は長ければ長いほど良いため、引き落とし日から逆算して出金が間に合うギリギリに売却するのがベストなのですが、

結果的に正解なのかどうかは、売却時(正確にはその後の約定日)の基準価額次第です。

(当然、売却時は高ければ高いほど(購入時は安ければ安いほど)良いです)

そうすると、どうしても今のチャートを見てしまい、今上がってるからもう少し待った方が高く売れるんじゃないか、もしくは逆にそろそろ下がるから早く売った方がいいんじゃないか、といった邪念が生まれます。

後者ならまだ良いのですが、前者の場合、その後も伸び続けるといつまで経っても売却注文が出せず、出金が間に合わない(クレカの引き落としがされない)、という最悪の事態になってしまいます。

カード会社にもよりますが、数日は入金され次第、自動的に引き落とされる状態になっている(それより後になると電話が来て、何日までに振り込んで下さいとなる(過去に経験あり))と思いますが、あまり繰り返すと信用情報に傷がつくかも知れません。

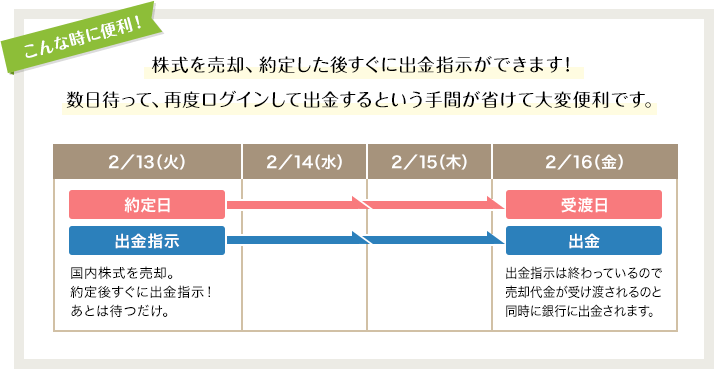

重要なのは「約定日」ではなく「受渡日」

投資信託の場合、売却注文したらすぐに売却されるわけではなく原則、翌営業日(15時30分を過ぎると、翌々営業日)に約定となります。

これは購入時も同じため、認識している人は多いと思いますが、売却時は約定日にすぐに出金できるわけではなく、実際に出金できるのは受渡日(約定日からおおよそ3営業日)以降です。

米国株式の受渡日は、国内約定日から起算して3営業日目(T+2)です。

※国内約定日は、米国市場の約定日の翌国内営業日となります。

※2024年5月28日(火)より米国株式の現地受渡日は、約定日から起算して2営業日目(T+1)となりましたが、当社における受渡日は、当面の間これまで通り国内約定日から起算して3営業日目(T+2)といたします。◆日本市場の休業日・休業日の前営業日にお取引した場合のご注意

【通常の場合】

現地約定日が月曜日であれば、国内約定日が火曜日、受渡日は木曜日となります。【火曜日が国内休場日の場合】

現地約定日が月曜日であれば、国内約定日が水曜日、受渡日は金曜日となります。米国株式の国内約定日・受渡日はいつですか?[FAQ2212007] | 楽天証券

また、S&P500やオルカンなど海外株式に投資する投資信託の場合、祝日などで国内か米国市場のどちらかが休場日だと、約定日はその翌日になるため、最低でも1週間は見ておいた方が良いと思います(大型連休や年末年始をはさむ場合、もっと早く売却注文を出す必要あり)。

出金忘れに注意

さらに、証券会社によっては「受渡日になってから」出金指示をする必要がある(それまでは出金可能額に反映されず出金できない)ため、忘れないように注意してください。

自分が試した範囲では、楽天証券は、楽天銀行(マネーブリッジを登録)だと、そもそも自動入出金(スイープ)で出金指示すら不要ですが、

他の銀行であっても、前もって受渡日に出金するという指示を出せるため、非常に便利です。

最長20営業日先の日付まで指定して出金指示を頂けるようになります。

※指定頂いた出金日までに、不足金等が発生した場合出金指示が取り消されることがあります出金サービスが便利になります ~指定日出金、配当金自動出金サービス始めます~ | 楽天証券

これに対して、SBI証券は、連携していない銀行はもちろん住信SBIネット銀行(2026年8月3日から「ドコモSMTBネット銀行」に変更)だとしても、

自動出金されるのはSBIハイブリッド預金(そのままだとクレカの引き落としに使われない)になるので、銀行側で「受渡日以降に」代表口座に移す必要があります。

実際は(取り崩し期は除いて)売却なんて人生で数回あるかどうかだから、あまり気にしなくて良い(他のメリットで選んだ方が良い)かも

インフレ時代の最適解は「先取り投資」

というわけで、細かい注意点はあるものの、それさえクリアすればぶっちゃけ、NISAを貯金(銀行口座)の代わりにしても問題ないと思います。

むしろ、物価高(インフレ)時代において、(生活防衛資金も含めて)現金だと「預金金利 < インフレ率」で確実に目減りしていくわけで、全てを投資に回す方が理にかなっている、まであります。

また、この応用で、先取り貯金(給与が入った直後に、あらかじめ決めた金額を別口座に移動させ、残ったお金で生活する貯蓄方法)を、「先取り投資」にすれば、なお確実です。

もちろん、貯金(投資)してから、急な出費などで使う(売却する)までの期間が短ければ、相場次第では結果的に損をする可能性もありますが、確率(期待値)で考えれば得をする可能性(金額)の方が高く、

また、仮に損をしたとしても、全額を売却するわけではない(足りない分を売却するだけ)ですから、それほど気にしなくて良いです(今回が仮にリーマンショック前の最高値で買って、底で売却だとしても、60万円 → 30万円(マイナス30万円)になるだけです)。

このリスクを負えば、生活防衛資金が300万円として、これを貯金から投資に変えるだけで、20年後には(月々の積み立てに対する利益とは別に)1,000万円以上が得られるのだとしたら、やらない手は無いでしょう。

「生活防衛資金をどこに置いておくか」だけでも、長期で見たら結構な差になるんだね

「絶対に手を付けない資金」はiDeCoへ

とは言え、(あまり無いとは思いますが)このような急な出費が何度もあった場合、売却癖が付いてしまう、ということを気にする人も居るかも知れません。

「NISA売却」そのものの心理的ハードルが下がり、(月々の収入の範囲を超えた)遊興費などでも使ってしまう、というパターンですね。

しかし、これは実は従来のやり方(生活防衛資金を銀行預金で用意しておく)でも同じです。

カード代が毎月の収入を上回り、足りない分を生活防衛資金から補ったとしても、翌月以降の余剰資金(本来なら積み立てに回るはずのお金)は生活防衛資金の補填に回るため、機会損失になるのに変わりはありません。

むしろ、「売却」という手順を踏まないぶん(銀行口座を移すだけ)、意外と売却が簡単だと分かったとしても、こちらの方がハードルは低いでしょう。

それでもなお、老後資金には絶対に手を付けたくない、という人にはiDeCo(原則、60歳までは引き出せない)を、NISAと並行して利用するのがおススメです。

幸い、iDeCoは2026年12月に大幅拡充が予定されていますし、各社とも運用商品もかなり充実してきているので、始めるには良いタイミングだと思います。

-

-

楽天iDeCoが運用商品入替~FANG+に変更するタイミングは~

続きを見る

iDeCoはNISAよりも得になる可能性が非常に高く、月々の積立額(拠出額)の上限も、会社員で6.2万円(個人事業主は7.5万円)とかなり増えますが、

重要なのは、iDeCoだけをやるのではなく、いざという時に使えるようにNISAにも振り分けておくことです。

そうすれば、貯金が無くても何とでもなりますし、最も効率よく資産を増やすことが出来ると思います。

実際、本当に必要になってから売却してみて、問題ないことが分かったわ

それでは皆様、よきフィットネスライフを〜🏃♀️