こんにちは〜🌤️おりおりです🙋♀️

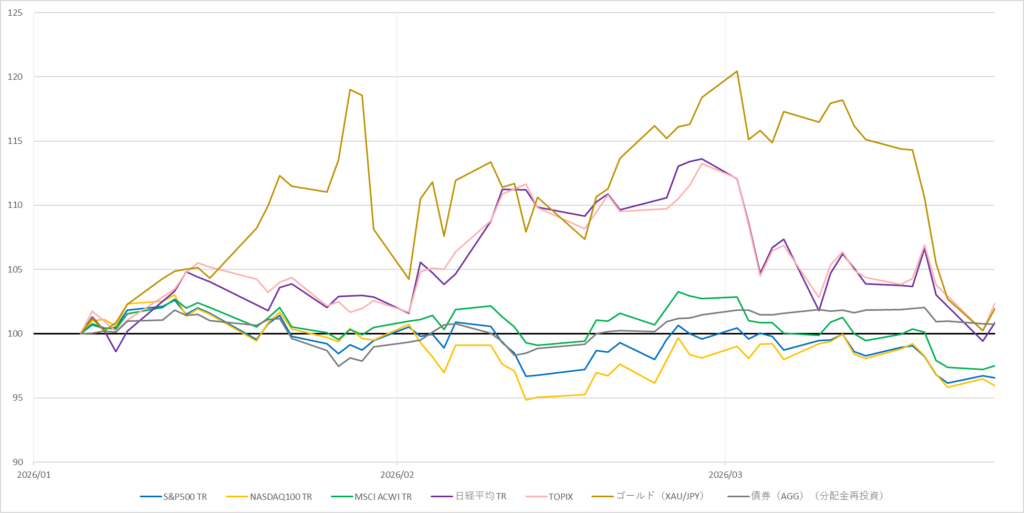

「有事の金」のはずが・・・

2月末ころから始まったアメリカ、イスラエルとイランの戦闘がまだ続いており、原油の9割超を中東からの輸入に依存している日本では、いよいよ国家備蓄の放出が始まりました。

アメリカ本土への直接の影響は小さいものの、アジア各国の生産拠点に影響が出るため米国株などの株価もかなり下がってきています。

| S&P500 TR | NASDAQ100 TR | MSCI ACWI TR | 日経平均 TR | TOPIX | ゴールド(XAU/JPY) | 債券(AGG)(分配金再投資) |

|---|---|---|---|---|---|---|

| 96.6 | 95.9 | 97.5 | 100.9 | 102.4 | 102.0 | 100.7 |

しかし、こういった場面で光るはずの「有事の金(ゆうじのきん)」(戦争、地政学リスク、金融危機などの不安定な局面で、安全資産とされる金の価格が上昇する現象)のゴールドですら下がってしまっているのが今回の大きな特徴です。

むしろ、直前からの下げで見るとゴールドが最も下がっているようにすら見えます。

一方、直近の値動きで言うと債券が最もダメージが少ないですが、過去のリターン(後述)を考えると(特に資産形成期は)メインの投資先にはなり得ません。

また、最近(特にここ1~2年)はTOPIXや日経平均などの日本株も好調で、これからは日本株の時代、といった意見も散見します。

(今回も、S&P500やオルカンが軒並み年初来マイナスになる中、プラスを維持しています)

そうなると、どこに投資をすれば良いかですが、結論から言うとS&P500かオルカン、またはNSASDAQ100で良い(この3つのうち、どれが良いかは好み次第で、どれを選んでも結果はさほど変わらない)、と思います。

今までと同じで良いのね

値動き比較(米国株・日本株・ゴールド・債券)

では、先ほどのグラフを、もっと過去まで遡って見てみましょう。

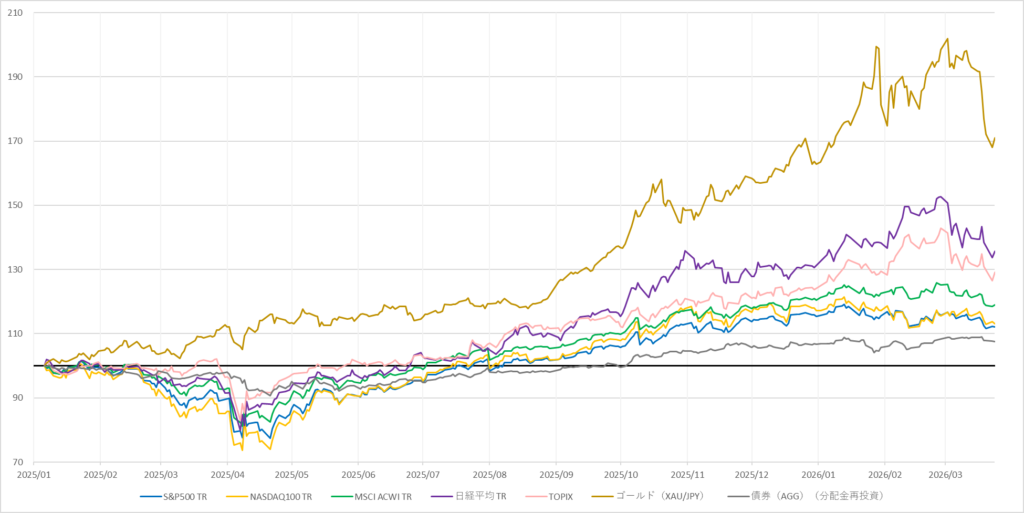

2025年初からだと、日本株も優秀

| S&P500 TR | NASDAQ100 TR | MSCI ACWI TR | 日経平均 TR | TOPIX | ゴールド(XAU/JPY) | 債券(AGG)(分配金再投資) |

|---|---|---|---|---|---|---|

| 112.19 | 113.05 | 118.91 | 135.61 | 129.14 | 170.93 | 107.60 |

まずは昨年の年初からの値動きで、4月に大きな下落があったのは記憶に新しいと思いますが、ここでは今回とは違い、ゴールド以外の株や債券が下がっています。

(いわゆる、「トリプル安」(株式、債券、為替(円)の3つの市場が同時に値下がり(株安・債券安・円安)する状況)です)

また、ここからだと最終的に(現時点で)日本株(日経平均・TOPIX)が、S&P500やオルカン(MSCI ACWI)、NASDAQ100を上回っています。

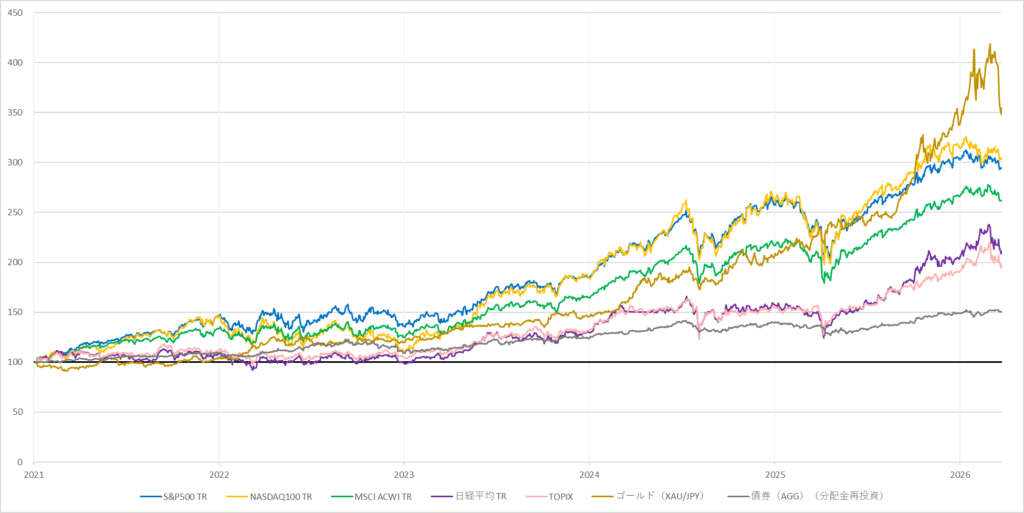

2024年初からだと、米国株と日本株はほぼ互角

| S&P500 TR | NASDAQ100 TR | MSCI ACWI TR | 日経平均 TR | TOPIX | ゴールド(XAU/JPY) | 債券(AGG)(分配金再投資) |

|---|---|---|---|---|---|---|

| 158.01 | 164.46 | 157.85 | 162.97 | 149.64 | 240.32 | 119.58 |

そして一昨年の年初からにすると、少し結果が変わり、ほぼ「米国株=日本株」になります。

(前半は米国株がリードしていましたが、後半で日本株が追いついた形です)

ゴールドだけは2025年4月の下落の影響をほぼ受けず、その後も伸び続けた結果、ダントツのトップになっています。

(2024年8月はゴールドも下がりましたが、他と比べるとかなり控えめになっています)

こうしてみると、今回(2026年3月)のゴールドの下げのインパクトがかなり大きいです。

5年前の年初からだと、はっきり差が出る

| S&P500 TR | NASDAQ100 TR | MSCI ACWI TR | 日経平均 TR | TOPIX | ゴールド(XAU/JPY) | 債券(AGG)(分配金再投資) |

|---|---|---|---|---|---|---|

| 294.26 | 303.04 | 262.14 | 211.26 | 198.36 | 354.48 | 150.33 |

さらに5年前まで遡ると、指数同士の差が広がって、ぱっと見で「ゴールド > NASDAQ100 > S&P500 > オルカン(MSCI ACWI)> 日経平均 > TOPIX > AGG」の順にリターンが高いことが分かります。

さすがに、ゴールドと債券(AGG)はアセットクラス(資産クラス)が違うだけあって、道中の値動きも他とはかなり異なっています。

日本株が好調なのはここ1~2年くらいで、それ以前は米国株以下だね

リターン比較(米国株・日本株・ゴールド・債券)

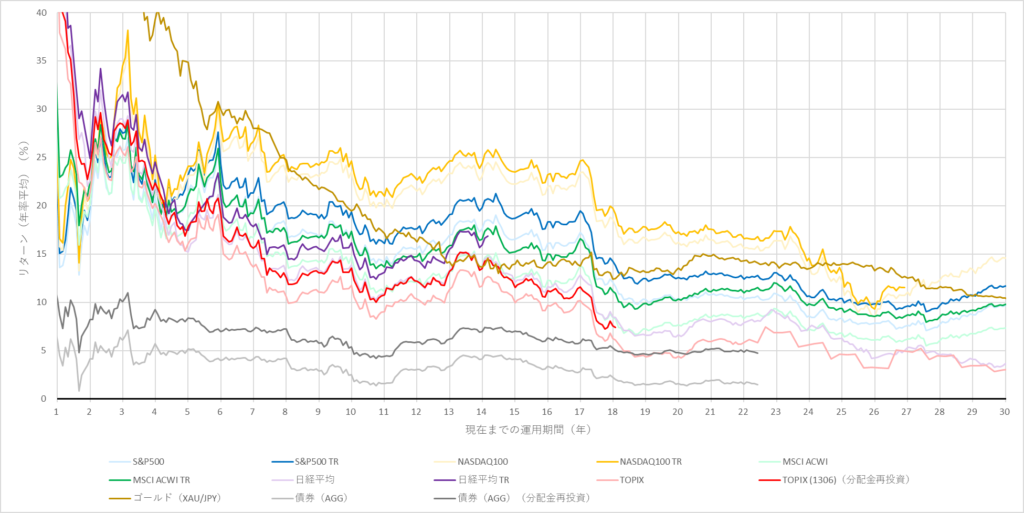

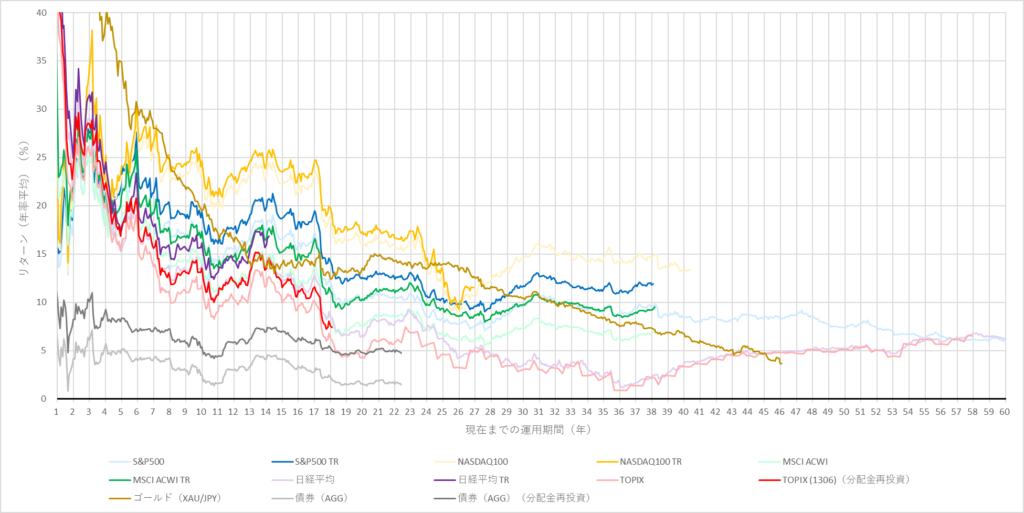

また、これらの指数を、現在までの期間(年数)を横軸、リターン(年率平均)(%)を縦軸としたリターングラフにしてみましょう。

30年リターンでは、「米国株 > 日本株」

このように、5年以上であればどの年数でも平均リターンで日本株は米国株やオルカンに劣ることが分かります。

また、ゴールドは10年以下と20年以上では強いですが、その間だけはイマイチです。

(とは言え、米国株と日本株の間くらいです)

60年リターンでは、「米国株 ≒ 日本株」だが・・・

算出開始日は日経平均株価が1950年9月7日、TOPIX(東証株価指数)も1969年7月1日とかなり歴史があるため、

60年前まで遡った結果、意外なことに、ほぼ「S&P500=日経平均=TOPIX」となりました。

ただし、日本株(日経平均とTOPIX)は36年あたりを中心に、かなり低い期間があるのが気になります。

そう、これはあの日本のバブル崩壊(1990年(平成2年)初頭~)があったタイミングです。

そして、50年以上になると、高度経済成長期(1955年(昭和30年)頃から1973年(昭和48年)の石油危機(オイルショック)までの約20年間)も含むようになるので、平均リターンが押し上げられるのも納得です。

50年以上のリターンなら、日本株も悪くないのね

重要なのは、「平均」ではなく「最低」

先ほどのグラフを表にすると、こうなります。

| 年数 | S&P500 | S&P500 TR | NASDAQ100 | NASDAQ100 TR | MSCI ACWI | MSCI ACWI TR | 日経平均 | 日経平均 TR | TOPIX | TOPIX (1306)(分配金再投資) | ゴールド(XAU/JPY) | 債券(AGG) | 債券(AGG)(分配金再投資) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 19.93 | 21.46 | 24.09 | 24.95 | 27.15 | 29.51 | 58.59 | 61.68 | 47.01 | 50.50 | 91.93 | 6.03 | 10.27 |

| 3 | 25.73 | 27.51 | 33.48 | 34.50 | 24.44 | 26.96 | 28.97 | 31.48 | 25.51 | 28.46 | 49.10 | 6.12 | 10.04 |

| 5 | 19.93 | 21.69 | 22.31 | 23.27 | 17.56 | 19.96 | 15.35 | 17.50 | 15.34 | 16.83 | 34.95 | 4.76 | 7.97 |

| 10 | 17.35 | 19.38 | 23.52 | 24.66 | 14.74 | 17.34 | 13.90 | 16.14 | 11.75 | 13.54 | 19.48 | 2.50 | 5.37 |

| 15 | 16.52 | 18.70 | 22.22 | 23.49 | 12.50 | 15.22 | 12.09 | - | 9.94 | 11.55 | 14.01 | 4.12 | 7.00 |

| 20 | 10.41 | 12.55 | 16.21 | 17.28 | 7.70 | 10.35 | 6.66 | - | 4.41 | - | 13.54 | 1.56 | 4.79 |

| 25 | 8.33 | 10.38 | 12.11 | 12.99 | 6.80 | 9.35 | 6.27 | - | - | - | 13.97 | - | - |

| 30 | 9.67 | 11.68 | 14.59 | - | 7.36 | 9.80 | 3.64 | - | - | - | 10.43 | - | - |

| 36 | 8.93 | 11.14 | 14.38 | - | 6.20 | 8.63 | 1.49 | - | - | - | 7.52 | - | - |

| 40 | 8.51 | - | 13.42 | - | - | - | 3.72 | - | - | - | 6.72 | - | - |

| 50 | 7.38 | - | - | - | - | - | 5.24 | - | 5.12 | - | - | - | - |

| 60 | 5.99 | - | - | - | - | - | 6.30 | - | - | - | - | - | - |

| 最大 | 27.03 | 28.85 | 37.13 | 38.20 | 27.15 | 29.51 | 58.59 | 61.68 | 47.01 | 50.50 | 91.93 | 7.14 | 10.98 |

| 最小 | 5.93 | 9.06 | 8.48 | 9.30 | 5.52 | 7.95 | 1.15 | 12.41 | 2.63 | 7.65 | 3.62 | 0.85 | 4.19 |

この最大・最小は、1年以上の期間を1ヶ月単位(1年、1年1ヶ月、1年2ヶ月・・・)で区切り年率平均を求めたものから集計したものですが、重要なのは「最小」です。

(先ほどのグラフで言うと、底の部分です)

こちらを見ると、日本株(日経平均とTOPIX)は米国株(S&P500)と比べるとかなり低い水準になっているのが分かります。

しかも、日本株の底は36年付近という、かなり長い期間であることも重要です。

なぜなら、よほど若い人以外、そんな年数が経ったらもう使うフェーズ(老後)に入っているからです。

さらに、今回は「現在までの年数」と平均リターンなので、ここ数年の好調ぶりも相まって、プラスにはなっていますが、たとえば「任意の年月から30年間」を切り取っていくと、日本株の最低リターンはマイナスになると思います。

長期であれば(少なくとも統計上は)必ずプラスになる、だからこそ大事な老後資金の積み立て先として使う、という前提が日本株だと成り立たないのです。

さらに、4%ルール(年間支出の25倍の資産を築き、年利4%で運用しながら取り崩せば、30年以上資産が尽きないという計算)も、過去のデータをもとに、どの期間でシミュレーションしても大丈夫、というのが根拠ですから、こちらも成立しないでしょう。

-

-

【完全保存版】定率定額4%ルールを再現~過去37年の全パターンで検証~

続きを見る

どうしても、好調な時の成績に注目してしまうけど、悪い時にどのくらいのリターンを出せるか(暴落からのリカバリー速度も含む)が重要なんだね

過去3年間の上げは幻、と思うべし

また、日本株はゴールドほどではないにしろ、ここ数年(特に2025年4月の米国関税ショック以降)の成績が良すぎるのも若干気になるところです。

暴落と言うと、直近の最高値からどれだけ下がったか(下落率)が注目されがちですが、もう少し引いて見ると、実は数年前の価格に戻っただけ(急上昇の反動)、というパターンが結構あります。

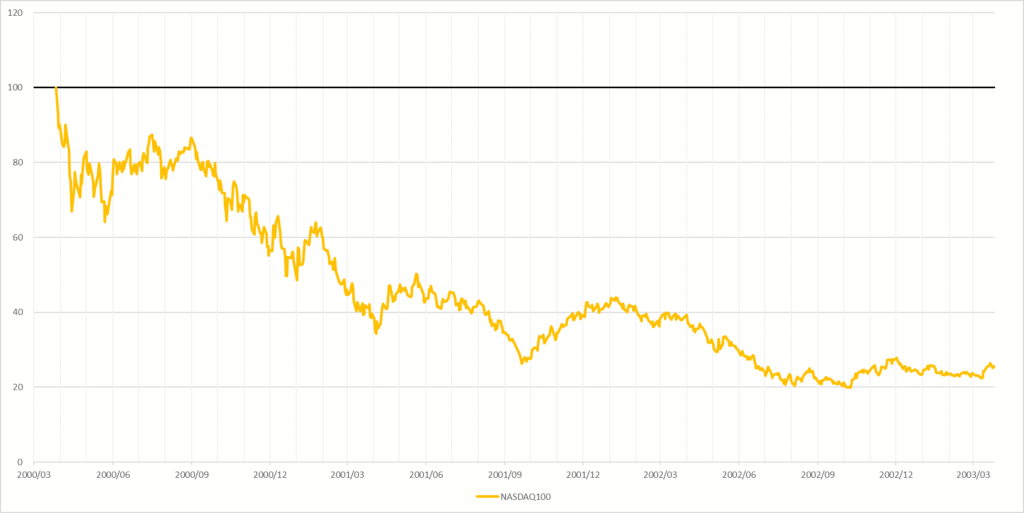

たとえば、2000年のITバブル崩壊時、NASDAQ100は-80%超というすさまじい暴落を経験しましたが、3年前を起点にするとマイナスにすらなっていません。

-

-

ゴールドをおすすめしない理由~20年リターンがS&P500超え~

続きを見る

だから、今の日本株が3年前の価格に戻る、というわけではないのですが、すでに持っている人はともかく、急成長中のものに後から飛びつくのはリスクがある、というのは覚えておいた方が良さそうです。

そう考えると、やはり冒頭で述べたとおり、S&P500かオルカン、またはNSASDAQ100が無難かと思います。

また、これら3つは、過去の成績ではかなり差がありますが、ビッグテックが伸びてS&P500やオルカンでも構成比率が高まっていたり、逆にIT・ハイテク銘柄が中心だったNASDAQ100に米小売大手のウォルマートやコストコが入ってきたり、中身の構成が近づいてきているため、

どれを選んでも、今後の成績はそれほど変わらないと思います(好みで良いと思います)。

また、(NISAでは買えませんが)特定口座であればゴールドプラスシリーズも面白いと思いますので、検討されてみてはいかがでしょうか。

-

-

FANG+ゴールドとオルカンゴールドが登場~30年リターン比較~

続きを見る

NISAはスイッチングが無いから、今後もずっと安心して持てるものにしたいわね

それでは皆様、よきフィットネスライフを〜🏃♀️