こんにちは〜🌤️おりおりです🙋♀️

重要なのは「最低」リターン

投資において、過去のデータを参考にする時、見るべきは「平均値」でも「中央値」でもなく「最低値」です。

計画を立てて、それ以上に増えたのなら何の問題もありませんが、思ったより増えなかった、または減った場合は大問題です。

また、ひとくちに10年リターン・20年リターンと言っても、どの時点を開始(終了)とするかで結果は全く変わります(一般的に終了を現在(10年リターンなら10年前を開始)とすることが多いです)。

たとえば、過去15年分(2011年1月~2025年12月)のデータがあった場合、10年リターンは1年区切りだと、2011~2020年・2012~2021年・2013~2022年・2014~2023年・2015~2024年・2016~2025年の6パターンあります。

この中で、リターン((終了時点の価格 / 開始時点の価格 - 1) × 100)が最も低いものを参考にすれば、これだけの投資期間があれば、(たまたま始めた時期が悪かったとしても)最低このくらいのリターンは期待できる、というのが分かります。

今回はこの観点で、色々な指数を見てみよう

ゴルナス・ゴルプラが強い理由

今回は、1ヶ月単位(月末の価格を参照)で、少しずつずらしながら、終了年月と平均リターン(年率=リターンの「1 / 年数」乗)の推移、および最小値を見てみます。

ちなみに、ゴルナス・ゴルプラは運用年数がまだまだ短いのですが、下記の方法でほぼ実際の基準価額と同じ値が求まるため、こちら(仮想ゴルプラ・仮想ゴルナス)を採用しています。

上記について、詳しく知りたい方はこちらをご覧ください。

-

-

FANG+ゴールドとオルカンゴールドが登場~30年リターン比較~

続きを見る

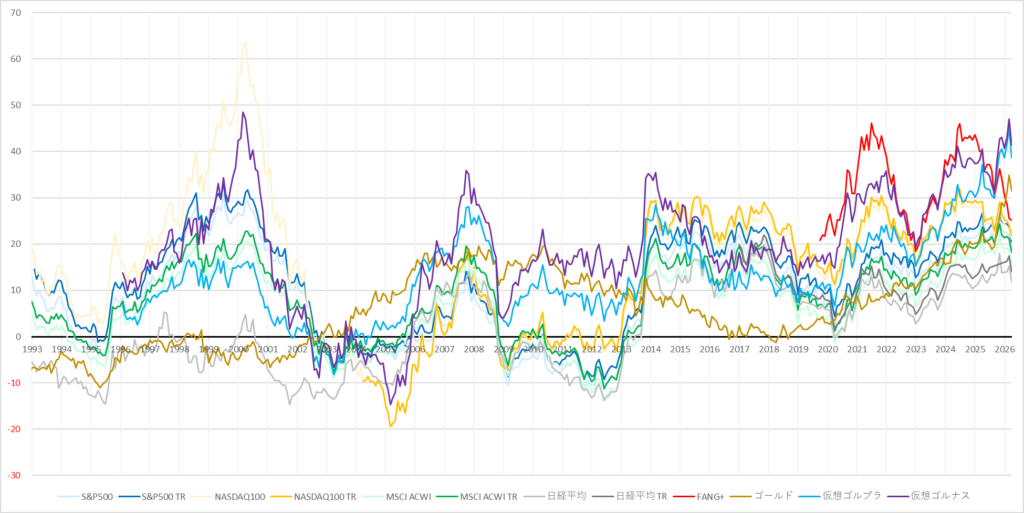

5年リターンの推移と最低値

| S&P500 TR | NASDAQ100 | MSCI ACWI TR | 日経平均 | ゴールド | 仮想ゴルプラ | 仮想ゴルナス |

|---|---|---|---|---|---|---|

| -9.28 | -19.60 | -11.33 | -14.65 | -11.09 | -8.25 | -14.68 |

| 2011/09 | 2005/02 | 2012/05 | 2001/09 | 1995/04 | 2003/03 | 2005/02 |

さすがに5年間だと、どの指数も最低値はマイナスになる、つまり元本割れが発生する可能性があります。

(FANG+はデータが少なく、ITバブル崩壊(2000年)やリーマンショック(2007年)を含んだ期間でシミュレーションできないため、ここでは除外しています)

とは言え、グラフを見た感じS&P500・NASDAQ100・オルカン(MSCI ACWI)だとその可能性(マイナスになる期間/全期間)は割と少なそうです。

しかし、日経平均やゴールドは前半のかなりの期間でマイナスに転じています。

いずれにせよ、マイナスになる可能性がある以上、5年後に使うお金を運用するのは非現実的と言っても良いでしょう。

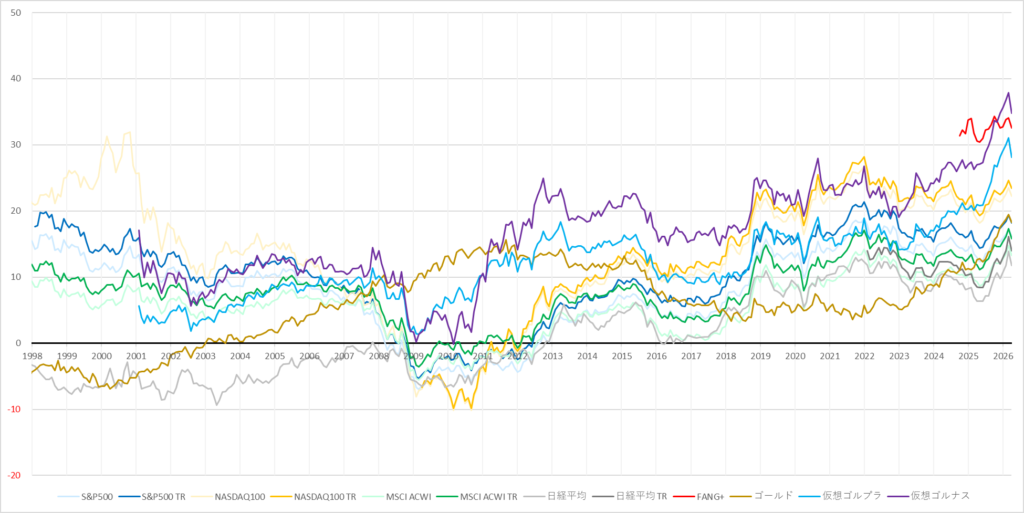

10年リターンの推移と最低値

| S&P500 TR | NASDAQ100 | MSCI ACWI TR | 日経平均 | ゴールド | 仮想ゴルプラ | 仮想ゴルナス |

|---|---|---|---|---|---|---|

| -5.32 | -10.17 | -3.54 | -9.36 | -6.88 | 1.39 | -0.18 |

| 2009/02 | 2010/08 | 2009/02 | 2003/04 | 2000/03 | 2009/02 | 2010/02 |

これを10年にしても、ほとんどの指数の最低値はマイナスですが唯一、ゴルプラだけはプラス(ゴルナスもほぼプラマイゼロ)になっています。

これぞまさにゴールドプラスシリーズの真骨頂で、(少なくとも過去においては)運用期間が短くてもプラスになる可能性が高いという特徴です。

(株式の暴落期にゴールドは逆に上がっていて、相殺されている)

だから、教育資金を運用するなら「こどもNISA+つみたて投資枠の対象商品」よりも「未成年口座(特定口座を非課税化)+ゴルプラorゴルナス」なのです。

-

-

【2027年1月開始予定】こどもNISAの概要~お得な使い方は~

続きを見る

大学費用なら、子どもが8歳になるまでは、ゴルプラ・ゴルナスに積み立てて良い計算ね

米国株が強い理由

さらに、この年数を延ばしてみましょう。

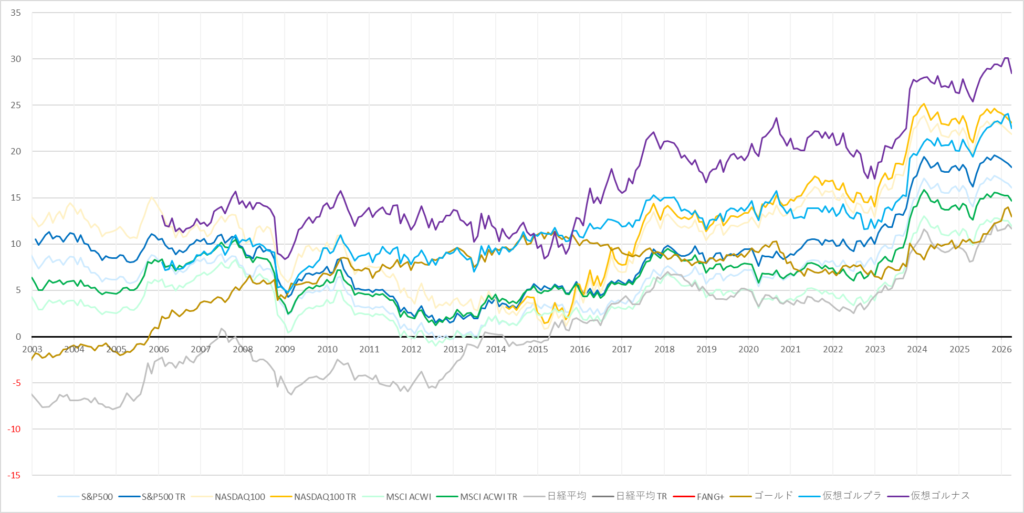

15年リターンの推移と最低値

| S&P500 TR | NASDAQ100 | MSCI ACWI TR | 日経平均 | ゴールド | 仮想ゴルプラ | 仮想ゴルナス |

|---|---|---|---|---|---|---|

| 1.48 | 0.82 | 1.20 | -7.87 | -2.28 | 4.82 | 8.37 |

| 2012/07 | 2015/02 | 2012/07 | 2004/11 | 2003/03 | 2009/01 | 2008/12 |

15年になると、S&P500・NASDAQ100・オルカン(MSCI ACWI)の最低値もプラスに転じます(S&P500とオルカンのプライスリターンは若干マイナスですが、eMAXIS Slimシリーズなどの投資信託はトータルリターンに連動するため問題ないでしょう)。

長期投資は、一括なら15年、積み立てなら20年以上(なら元本割れしない)、というのはここからも分かります。

ただし、これは米国株を中心としたインデックス投資だけの話で、日本株やゴールドでは成立しません。

また、ゴルナスは最低値で8.37%という高リターンを叩き出しているのも注目です。

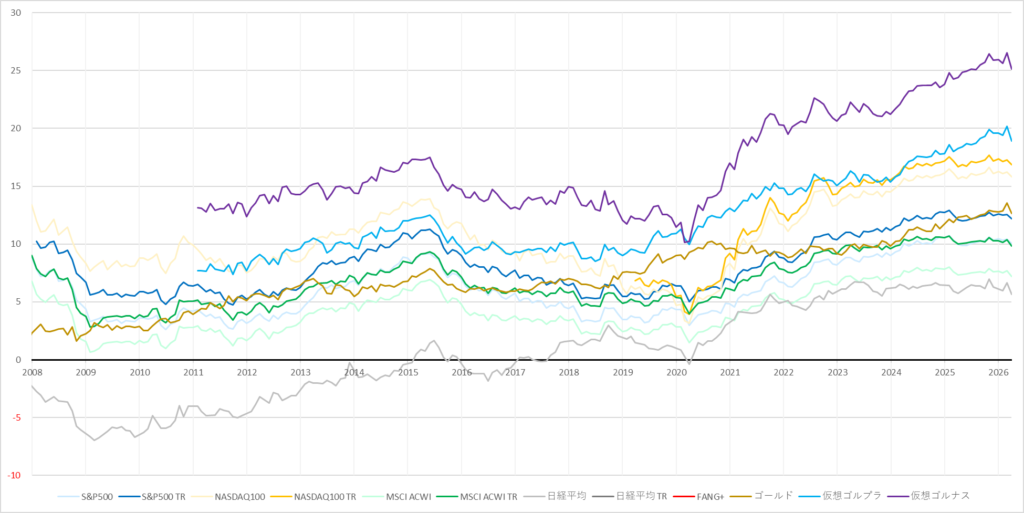

20年リターンの推移と最低値

| S&P500 TR | NASDAQ100 | MSCI ACWI TR | 日経平均 | ゴールド | 仮想ゴルプラ | 仮想ゴルナス |

|---|---|---|---|---|---|---|

| 4.75 | 3.15 | 2.83 | -6.95 | 1.63 | 7.36 | 10.16 |

| 2011/09 | 2020/03 | 2009/01 | 2009/02 | 2008/10 | 2011/09 | 2020/02 |

これが20年になると、(プラスなのはもちろん)S&P500の最低値もかなり高くなってきます。

しかし、日経平均は(トータルリターンの古いデータが無かったため、プライスリターンになりますが)これでもマイナスになっており、「失われた35年」の弊害が出ています。

(おそらく30年でもプラスにならないと思われます)

一方、ゴルプラ・ゴルナスは最低リターンで、それぞれ7.36%、10.16%という驚異的な数字になっており、ただ(比較的)短期の投資に向いているだけではなく、長期投資でも優秀であるということが分かります。

少なくとも過去のデータ(最低リターン)を見る限り、NISAならS&P500、特定口座ならゴルナスがベストだね

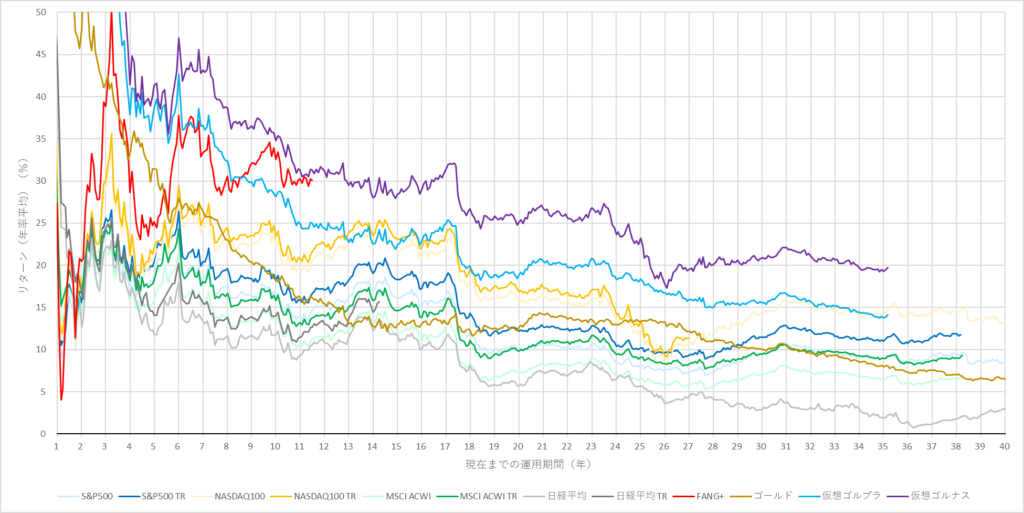

現在までのリターンは、最近の成績が大きく影響

また、現在までの期間(年数)を横軸、リターン(年率平均)(%)を縦軸としたリターングラフにすると、このようになります。

| 年数 | S&P500 | S&P500 TR | NASDAQ100 | NASDAQ100 TR | MSCI ACWI | MSCI ACWI TR | 日経平均 | 日経平均 TR | TOPIX | FANG+ | ゴールド | 仮想ゴルプラ | 仮想ゴルナス |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 23.18 | 24.74 | 30.39 | 31.29 | 25.32 | 27.62 | 43.37 | 45.92 | 31.56 | 27.31 | 58.41 | 73.65 | 83.59 |

| 3 | 22.83 | 24.55 | 28.63 | 29.64 | 20.89 | 23.27 | 21.55 | 23.87 | 19.90 | 39.34 | 41.08 | 54.88 | 62.12 |

| 5 | 18.11 | 19.85 | 20.36 | 21.31 | 15.44 | 17.81 | 12.34 | 14.59 | 13.23 | 24.71 | 31.44 | 37.51 | 40.06 |

| 10 | 16.16 | 18.16 | 22.28 | 23.41 | 13.24 | 15.80 | 11.79 | 13.98 | 10.01 | 32.54 | 18.25 | 28.15 | 34.82 |

| 15 | 16.17 | 18.34 | 21.94 | 23.22 | 11.91 | 14.61 | 11.85 | - | 10.11 | - | 12.55 | 21.93 | 27.94 |

| 20 | 10.22 | 12.35 | 16.07 | 17.15 | 7.22 | 9.87 | 5.70 | - | 3.64 | - | 12.23 | 18.44 | 24.76 |

| 30 | 9.50 | 11.51 | 14.25 | - | 7.05 | 9.48 | 2.85 | - | - | - | 10.15 | 15.65 | 20.74 |

| 35 | 9.00 | 11.16 | 14.25 | - | 6.53 | 8.96 | 1.94 | - | - | - | 8.12 | 13.93 | 19.47 |

| 38 | 9.57 | 11.88 | 14.56 | - | 6.58 | 9.02 | 1.77 | - | 1.93 | - | 7.02 | - | - |

| 最大 | 24.83 | 26.61 | 34.55 | 35.61 | 25.32 | 27.62 | 43.37 | 45.92 | 31.56 | 50.38 | 65.17 | 73.65 | 83.59 |

| 最小 | 5.86 | 8.89 | 8.31 | 9.13 | 5.27 | 7.70 | 0.75 | 10.91 | 0.53 | 4.05 | 3.38 | 13.75 | 17.32 |

ゴルナス・ゴルプラが優秀なのはさることながら、先ほどまで最低リターン(5年・10年・15年・20年)の全てでS&P500よりも低かったNASDAQ100が、今度はほぼ全期間にてS&P500を上回る結果になっています。

また、最低リターンではさっぱりだった(20年でやっと若干のプラスになった)ゴールドが、ここではS&P500に肉薄する結果になっています。

これは、どちらもここ数年間のリターンが非常に高く、「現在」を基準にするとどの年数でもこの期間を含むからです。

ちなみに、年率平均(平均利回り)は、下記のようなサイトでも確認できます。

| 累積 | 年率平均 | |||||||||

| 年初来 | 3か月 | 6か月 | 1年 | 3年 | 5年 | 10年 | 15年 | 20年 | 30年 | |

| リターン (%) | -3.3 | -3.3 | 2.6 | 25.8 | 23.7 | 19.5 | 17.6 | 17.9 | 11.9 | 11.3 |

| リスク (%) | 5.3 | 5.3 | 7 | 11.1 | 13.5 | 15.2 | 16.5 | 16.8 | 18.3 | 18.3 |

| シャープ レシオ | -0.6 | -0.6 | 0.4 | 2.3 | 1.8 | 1.3 | 1.1 | 1.1 | 0.7 | 0.6 |

| 100円 投資 | 97 | 97 | 103 | 126 | 189 | 244 | 505 | 1183 | 951 | 2462 |

一般的な「年率平均」は最近の成績が良いものが有利になるのね

まとめ

確かに、悪い時期があっても、それ以上に良い時期があれば、トータルでは良い結果になるのですが、この「良い時期」が自分の投資期間に含まれるとは限りません。

また、短期間で急上昇するより、ゆっくりでも長期間かけて上昇する方が、それが自分の投資期間に含まれる確率は上がります(理想を言うと、シミュレーションのようにマイナスの時期が無く、年率4~5%程度でも、それがずっと続く方が良いです)。

なので、実際に投資をするのにあたって重要なのは、(現在を起点とした)年率平均ではなく今回のようにあらゆる期間を切り取って、その最低値を見ることです。

ただし、これをやるためにはS&P500・NASDAQ100・オルカン(MSCI ACWI)、また金先物(Bloomberg Gold)(を組み合わせて算出できるゴルナス・ゴルプラ)のように、かなり長い期間のデータが必要です。

最近設定された、とくにITバブル崩壊(2000年)やリーマンショック(2007年)を経験していない指数(に連動するインデックスファンド)やアクティブファンドは、それ相応のリスクがある、ということは心に留めておいた方が良いと思います。

サテライトで買うならいいけど、コアに据えるのはちょっと危険だね

それでは皆様、よきフィットネスライフを〜🏃♀️