こんにちは〜🌤️おりおりです🙋♀️

過去に使い切っていない拠出枠の利用を想定

まだ、政府への提言案の段階ではありますが、iDeCoのさらなる拡充の話が出てきました。

それは、「50歳以上を対象に追加拠出枠を設ける」というもので、2026年12月から施行予定の拡充(会社員の拠出上限額が月2.3万円→6.2万円など)とは別なので、

おそらく、50歳以上であれば月6.2万円を超えて拠出可能になるものと思われます。

ただし、追加で「過去に使い切っていない拠出枠の利用を想定」という話も出てきており、分かりにくい表現ですが、要するに50歳以上の人が今からiDeCoを始めるなら、今拠出する分に加えて過去分も拠出できる、年金の追納(下記)のようなイメージだと思います。

国民年金保険料免除等の承認を受けた期間の保険料について、後から納付(追納)することで年金額を満額に近づけることができます。

国民年金保険料の追納制度|日本年金機構

また、追納した保険料は社会保険料控除の対象となります。

この場合は免除ではなく、ただiDeCoに拠出していなかっただけですが、控除(iDeCoの場合は小規模企業共済等掛金控除ですが)の対象になるのは同じでしょう。

シンプルに掛金の上限が上がるのと何が違うとかと言うと、おそらく若い頃からすでにiDeCoをやっている人が50歳以上になっても、本来の上限(会社員は月6.2万円)を超えて拠出はできないのだと思います。

(少額でやっていた人が限度額との差額分まで拠出できるか、などは不明です)

あくまで50歳以上からiDeCoを始める人が対象なのね

50歳以上は確実に「iDeCo>NISA」になる理由

しかし、この改正は、少なくとも、まだiDeCoを始めていない50歳以上の人にとっては神改正です。

その理由は、運用利益が出ないと意味がない(確実にメリットを得るには長期投資が必要な)NISAと違って、iDeCoはたとえ利益が出なくてもお得になるからです。

これは、これからの運用期間が短い50代にとって、かなり大きなメリットです。

ちょうど、損得を計算するのに便利な計算機を作っていますので、こちらでシミュレーションしてみましょう。

(拠出期間は10年(50~60歳)、拠出時の税率は所得税+住民税で20%(課税所得で195~330万円)を想定しています)

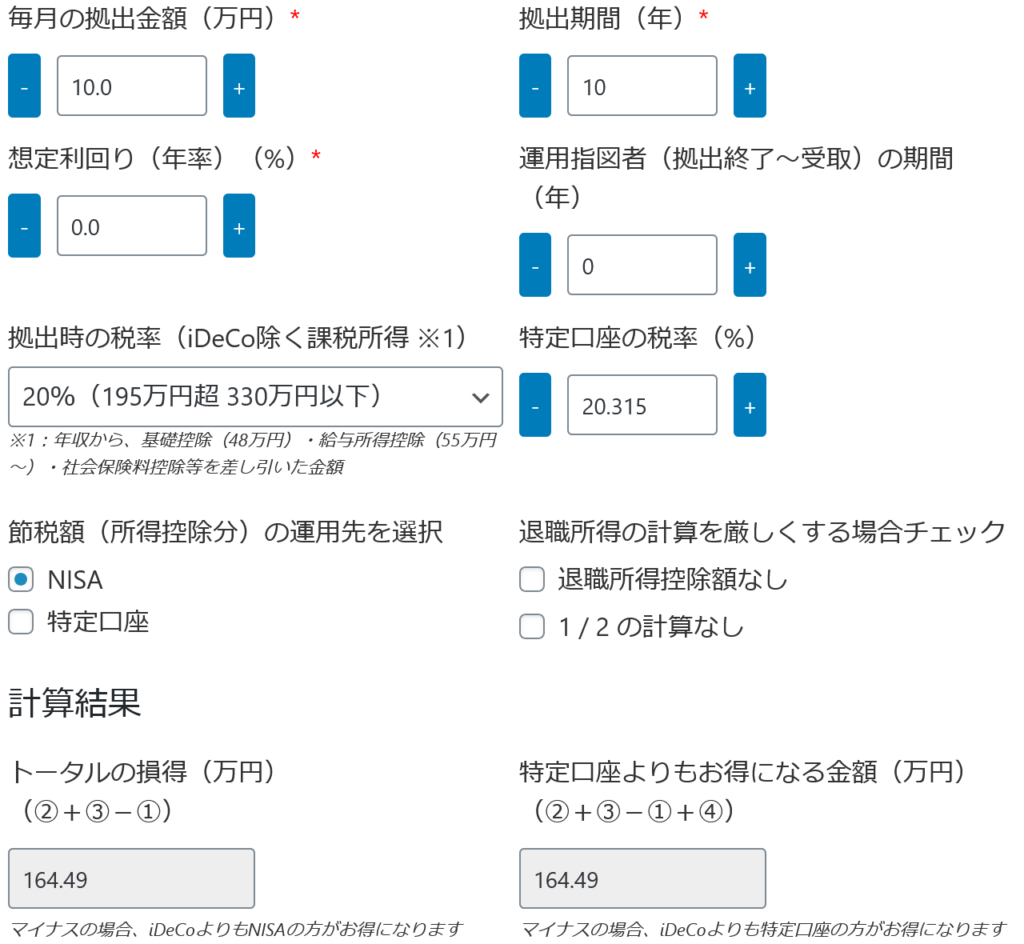

月10万円・年率0%の場合

まずは月10万円拠出して、利益が無かった(年率0%だった)場合ですが、年120万円ともなると、退職所得控除額(1年あたり40万円)を大きく超え、かつ節税再投資効果(節税できた分を投資に回して出た利益)も無いため、

あまりお得になるようには見えませんが、じつは「節税額の合計>出口課税」になり、iDeCoをやった方が良いです。

(もちろん、利益なしなのでNISA(プラマイゼロ)よりもお得です)。

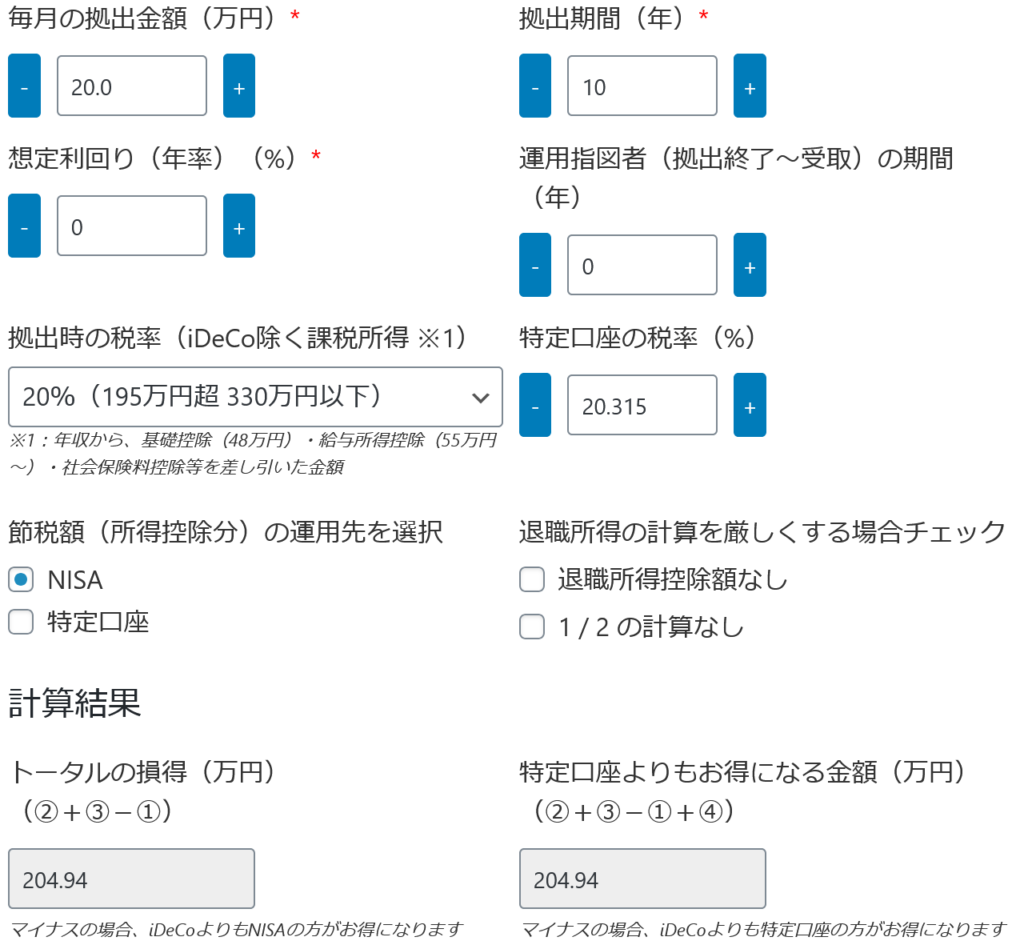

月20万円・年率0%の場合

さらに、拠出額を(ここまで可能になるかは分かりませんが)月20万円にした場合も、iDeCoをやった方が良い(左下の項目(トータルの損得(万円))がプラスになる)、という結果になりました。

しかも、そのお得になる金額も先ほどよりも多いです(拠出額と比例して、2倍とまでは行きませんが)。

仮に、(退職金などで使い切って)iDeCoに使える退職所得控除額がなかったとしても、金額こそ減りますが、プラスの状態は維持しています。

ちなみに、利益なしのケースでマイナス(iDeCoをやらなかった方が良かった)に転じる閾値は、退職所得控除なしで月45.7万円、ありだと月62.0万円と、かなり高い拠出額です。

利益が出なくてもお得になるのは、運用期間が短い50代にとっては有難いね

想定以上に利益が出た時にも強いiDeCo

また、50代であれば、じつは想定以上に利益が出た場合も、「iDeCo>NISA」になります。

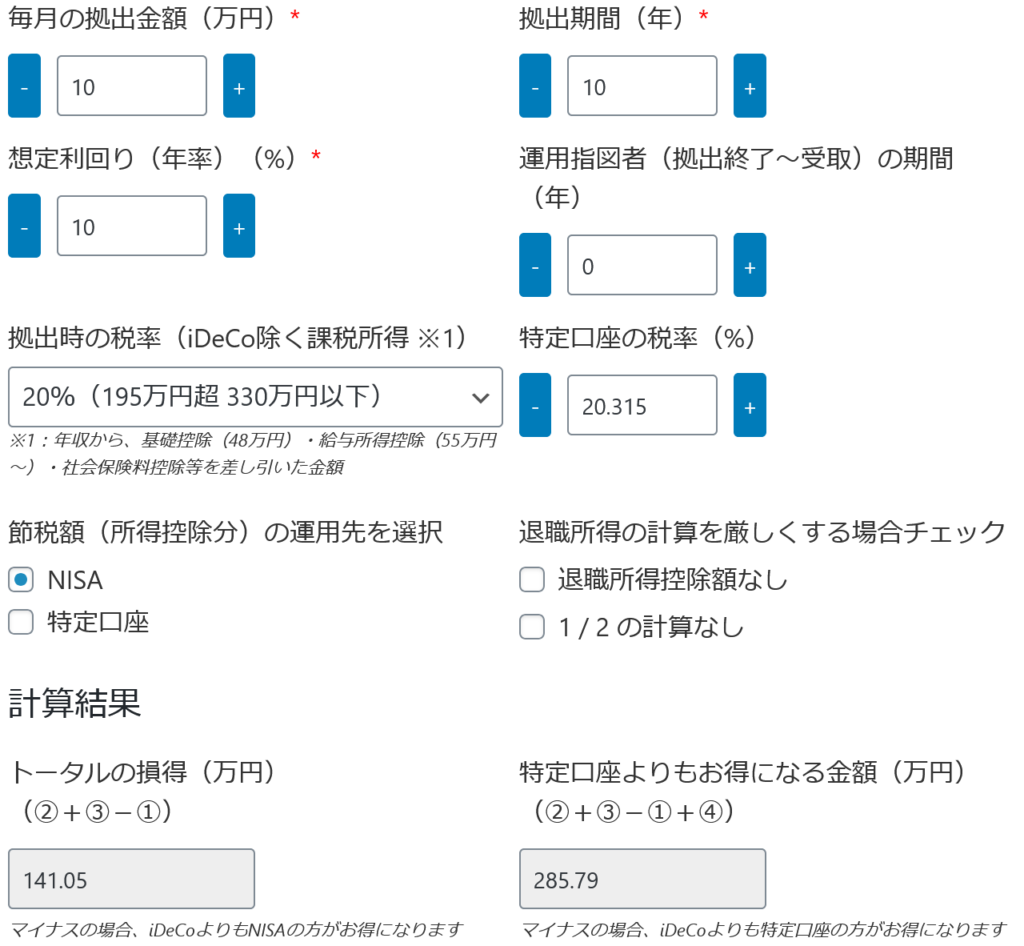

月10万円・年率10%の場合

一般的なシミュレーションでは、想定利回り(年率)は5~8%程度で計算することが多いですが、これを10%にしても依然としてiDeCoがNISAよりもお得です。

ちなみに、退職所得控除額が無かったとしても同様です。

しかし、同じ条件で拠出期間を20年にするとマイナス(NISAよりも損)になるので、「50代」と「拠出金額が多い」という組み合わせは相性が良い、ということが分かります。

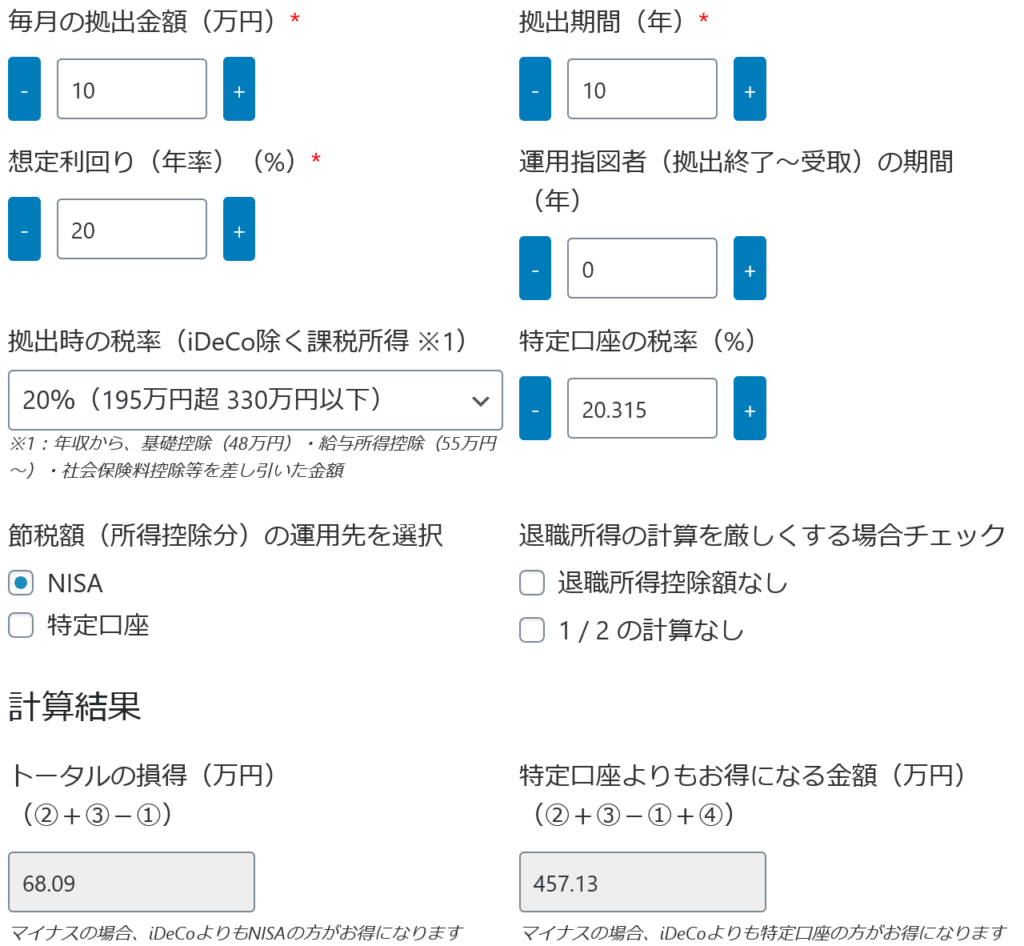

月10万円・年率20%の場合

iDeCoにおいても、ノムハン(野村世界業種別投資シリーズ(世界半導体株投資))や、FANG+(iFreeNEXT FANG+インデックス)が買えるようになった、ということで(今後もこれまでと同様のリターンが維持できるとは限りませんが)一応、年率20%のケースも見てみると、

なんと、これでも依然としてNISAよりiDeCoのほうがお得です。

さすがに、退職所得控除額なしだとマイナスに転じますが(NISAより損になりますが)、その金額は-19.29万円と、微々たるものです。

この条件で、運用期間が20年だと退職所得控除額ありでも-1,800万円に達するため、この差は歴然です(それでも特定口座よりはお得ですが)。

ほとんど、あらゆる状況において「iDeCo > NISA」になるのね

引退までにNISAが埋まらなくても、iDeCo優先でOK

また、現在50代だと特に気になる点としてiDeCoをやるとNISAが埋められない、というものがありますが、これは全く気にしなくてOKです。

なんなら、NISAを全くやらずにiDeCoに可能な限り拠出でもOKですし、感情論を抜きにすればこれまでiDeCoに2.3万円+NISAに5万円みたいに積み立てていた人は、仮にiDeCoが10万円まで拠出可能になったら、不足分はNISAを売却して捻出してもいいくらいのレベルです。

先ほどシミュレーションした通り、ほぼ全ての場合で「iDeCo > NISA」になるからです。

(「NISA > iDeCo > 特定口座」だと、iDeCoを優先するのは、最終的にNISAを埋めることが大前提となります)

しかも、50代だと拘束期間(5~10年)も短いため、デメリットも小さいです。

【iDeCo】受け取り可能年齢(老齢給付金)

iDeCoの資産は何歳から受け取ることができますか?確定拠出年金の60歳までの加入期間によって受給年齢は異なります。下表でご確認ください。

※企業型確定拠出年金やDB等から資産を移換した方は、移換した制度に加入していた期間も含まれます。

【iDeCo】受け取り可能年齢(老齢給付金) | よくあるご質問 確定拠出年金インフォメーション

ただし、重複期間は含まれません。

※企業型確定拠出年金やDB等に加入していたことがなく、60歳以上でiDeCoに加入した場合、加入から5年後以降の受け取り開始となります。

さらに、NISAが空いていれば、iDeCoを一時金で受け取ってNISAに入れて、少しずつ取り崩す(その間の運用益も非課税にする)ことも可能です。

確かに、「氷河期世代を支援」という名目で「追加拠出枠」というのは疑問ですが(本当に苦しい人にはその種銭が無いでしょうし、何もせずとも減税して欲しいところですが)、

もし拠出が可能であれば、これを使わない手は無いと思います。

NISAをやっている人は、iDeCoに振り分けても良さそうだね

まとめ

このように、じつは年齢が高い人ほどお得さが増すのがiDeCoです。

(期間が長いほど複利効果で増える、というのは投資自体の話であって、iDeCoのメリットではありません)

逆に、20代など若い人は、月6.2万円をフルで拠出するのは微妙かも知れません。

(ざっくり、現実的な利回りでiDeCoの資産額が1億円(退職所得控除にもよりますが、出口の税率が約20%)を超えそうなペースなら、NISAを優先した方が良いです)

節税+再投資の効果は、期間がどれだけ長かろうが利回りがどれだけ高かろうが、「拠出時の税率=出口の税率」になると完全に吹き飛びます。

(詳細は下記で解説しています)

-

-

20代のiDeCoがNGな理由~節税+再投資<出口課税の可能性も~

続きを見る

その点、40代や50代から始めた人はどうあがいても1億円になんて届かないので、ある意味、確実にiDeCoでお得になる人なんです。

ですから、NISAが埋まらないとかは気にせずに、iDeCoを始めることをおすすめします。

これからもiDeCoはどんどん拡充されていきそうね

それでは皆様、よきフィットネスライフを〜🏃♀️