こんにちは〜🌤️おりおりです🙋♀️

証券担保ローンとは

原則、(不動産などとは違い)株式や投資信託を購入するために金融機関からお金を借り入れることは出来ません。

株式投資でレバレッジを掛けるには信用取引(最大約3.3倍)がありますが、NISAで買うことも、NISAで保有しているものを代用有価証券(委託保証金の代わり)にすることも出来ないため、

実質、すでに1,800万円以上の資産がある人がそれ以上の資金でやるか、そうでないならNISAで運用する機会を捨てて(NISAに入れられるはずの資金を特定口座に回して)やるしかありません。

NISA口座で信用取引はできますか。

できません。

Q&A(よくあるご質問)|株のことならネット証券会社【auカブコム】

NISA口座での信用取引は認められていません。

また、NISA口座で保有している銘柄を代用有価証券として活用することはできません。

また、カードローンなど使途自由の借入で投資をするにしても、金利(実質年率)が安くても14%~ですから、利回り(絶好調と言われる、ここ20年のS&P500でも年率平均は約12%)より金利の方が高くなる可能性が高く、意味がありません。

しかし、例外的に比較的低金利で借入ができる方法があり、それが証券担保ローンです。

証券担保ローン(コムストックローン)とは、その名の通り、証券(株式や投資信託など)を担保に融資が受けられるローンです。

コムストックローン・SBI証券

証券担保ローンとは、株式等の有価証券を担保として活用することで効率的なお借入が可能となるローン商品です。

商品説明(SBI) | コムストックローン

コムストックローン・SBI証券は、お客様がSBI証券に保有されている株式等をSBI証券に保有したまま担保としてご利用いただけます。

資金使途は自由で、30万円から最大3億円までご利用可能です。

株式等は担保に入れても、株主としての権利を失うことはなく、ローンをご利用いただきながら SBI証券で売買取引も自由に行っていただけます。

資産運用を行いながら資金調達が可能な便利なローンです。

資産を有効に活かしてお客様の資金ニーズにお役立てください!

こちらも資金使途は自由ですから、株式や投資信託などを買い、それを担保にお金を借りて、同じものを買えばレバレッジを掛けられることになります。

しかもこのローン、月々の返済は不要(金利のみ)で、元本は利用条件である75歳~80歳までに返せば良いようです。

これなら長期で保有しておけば金利負けすることはほぼ無さそうね

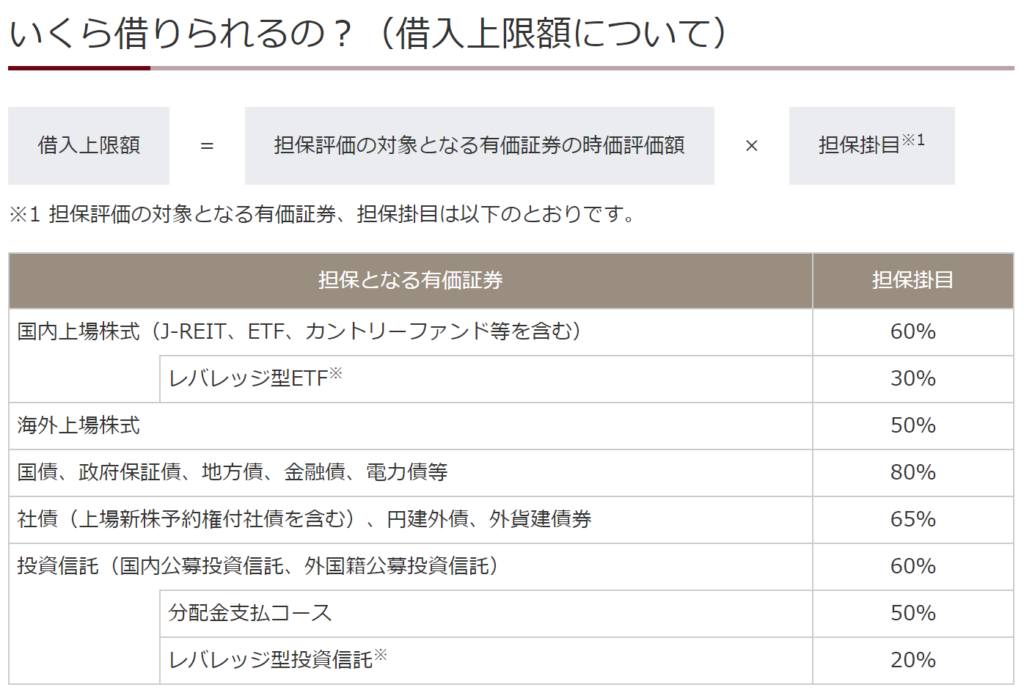

借入可能額を増やす方法

上記のSBI証券(年率2.675%~4.175%)と似たようなローンはマネックス証券(年率1.0%~3.0%、ただし国内株式のみ)にもあり、楽天証券の場合、日本証券金融(日証金)が提携して証券担保ローン・セレクト(年率1.8%~3.8%、ただし対面)を提供しているようです。

この証券担保ローンで特に優秀とされているのが、野村證券の野村Webローンで、適用金利はなんと年1.5%(しかもVOO(S&P500のETF)・QQQ(同NASDAQ100)やGAFAM個別株なども担保対象)です。

しかし、いずれも借入可能額は担保となっている証券の時価額の50~70%になっています。

ですが、これを上げる方法もあります。

それは、借りたお金で投資し、それを担保にまたお金を借りる、を繰り返すことです。

資金使途は自由ですし、そもそもお金に色は無い(借りたお金を生活費に充てて、生活費に使うはずだった給料を投資に回したら同じこと)ですから実質、又借り状態になっていてもお咎めなしというわけです。

そうすると、理論上の借入可能額は手元資金が1,000万円なら、

500 + 250 + 125 + 62.5 + 31.25 + 15.625 + ... ≒ 1,000万円(50%の場合)

600 + 360 + 216 + 129.6 + 77.76 + 46.656 + ... ≒ 1,500万円(60%の場合)

700 + 490 + 343 + 240.1 + 168.07 + 117.649 + ... ≒ 2,333万円(70%の場合)

になります(レバレッジで言うとそれぞれ2倍、2.5倍、約3.3倍)。

金利が二重にかかるわけじゃなくて、借りられる金額が増えるだけだね

担保不足に注意

ただし、(金利以外の)デメリットが無いわけではありません。

一番のリスクは、株価の値下がり等により、担保の時価が一定額より下がった場合、担保の追加(いわゆる追証)または返済を迫られる、というものです。

| 担保時価額に対する ご融資限度額の割合 | 担保有価証券時価額の60% (一銘柄の時価額の割合が時価額合計の70%以上を占める場合は50%) |

|---|---|

| 担保 | お客様がSBI証券の証券取引口座に保有されている株式等に担保権(質権)を設定していただきます。 |

| 担保不足時のご対応 | 株価の値下がり等により、担保不足※となった場合には、追加担保の差入れまたは一部返済等により改善していただきます。 ※担保時価額に対するご融資残高の割合が70%以上となった状態 |

このようにSBI証券の場合、借入時の上限が60%(または50%)で、担保不足が70%以上ですから、例えば借入時に1,000万円分の株を担保に600万円の借入を行った場合、その時価が 600 / 0.7 = 約857.14万円 を下回ったらアウト、というわけです。

こうなると、担保を追加する(分母を増やす)か一部返済する(分子を減らす)かしか無いのですが、いずれにせよ自分で現金を工面しなければなりません。

ここで注意すべきなのが、担保を売却(売却返済)する場合、かなりの金額分を売却しなければならない、という点です。

なぜなら、それを売却すると借入可能額も減るからです。

先ほどの例で、株の時価が800万円まで下がった場合(約57.14万円の不足)、100万円を売却して返済に充てたとしても、500 / 700 = 約71.4% ですから、まだ足りません。

担保に入れていない株であれば額面通り(上の例だと約57.14万円分)で良いですが、先ほどのように繰り返して借入を行っている場合、最後の投資分しかありません。

ただでさえ株価が下がっている時に、大量に売却しなきゃいけないのは、かなり痛いわね

NISAでも使える証券担保ローン

このように、一定のリスクはあるものの、使い方を間違えさえしなければ有効な手段となりそうな証券担保ローンですが、

(上記のSBI証券も含めて)大抵のものは残念ながらNISAの資産は担保にできません。

少額投資非課税制度(NISA)の非課税口座に保有する株式等を担保に差入れることはできますか?

NISAの非課税口座の株式等はコムストックローンの担保に差入れることはできません。コムストックローンの担保に差入れるためには、「特定口座」または「一般口座」への振替をSBI証券に依頼していただく必要があります。なお、移管にあたっての手続きや移管後の株式等の税制上の取扱いについては、SBI証券にお問い合わせください。

よくあるご質問 担保の取扱いについて(質問&回答) | コムストックローン

しかし、例外もあります。

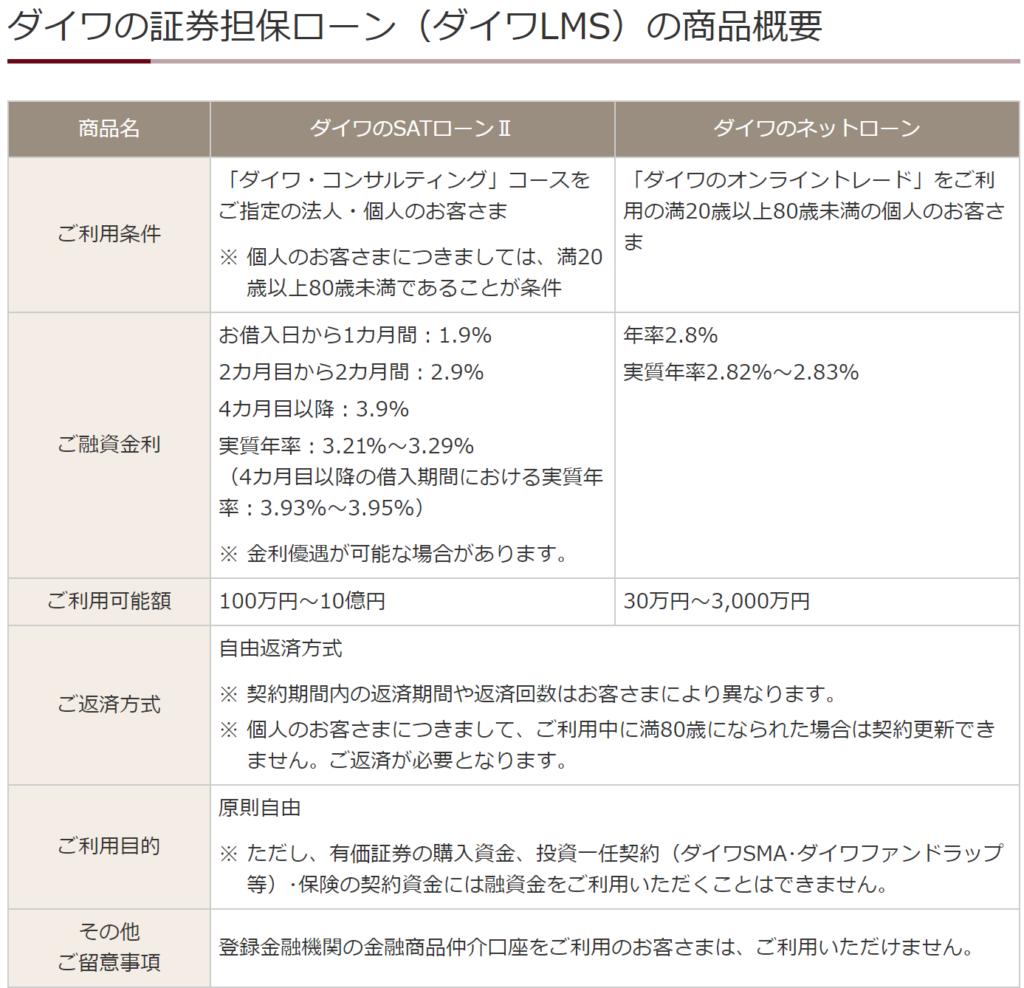

ダイワLMSの借入上限額を算定する際にNISA口座の残高は加味されますか。

NISA口座の残高は主口座でダイワLMSの包括した担保となるため、主口座でのダイワLMSにおける借入上限額計算時はNISA口座の残高も加味されます。 NISA制度についてはこちら

ダイワLMS(証券担保ローン) | FAQ | 大和証券

ダイワの証券担保ローン(ダイワLMS)ではNISAも対象になるようです(非上場の投資信託(ETFではない)が対象になっているのも珍しいと思います)。

ただし、二種類あるうち安い方(ネットローン)でも金利が2.8%とやや高めなのと、大和証券で保有している必要があります。

こうなると、大和証券でNISA口座を開設して購入する必要があるのですが(新NISA(つみたて投資枠・成長投資枠)対象商品はこちらから検索できます)、

残念ながら eMAXIS Slim シリーズなどの信託報酬最安クラスのファンドは無く、たわらノーロード先進国株式(0.09889%)か、iFree S&P500インデックス(0.198%)あたりを選ぶしか無さそうです。

しかし、NISAは移管不可で、金融機関変更後に売却・再購入も、含み益があるとデメリットが大きく難しい(やはり今後のことも考えると業界最安値追従をうたっている eMAXIS Slim シリーズが一歩リードしている)ため、

-

-

株を売って同じ株を買い戻すのはアリかナシか~下落局面から逃げる方法~

続きを見る

どうしてもNISAで証券担保ローンをしたい人以外は、慎重になった方が良いかも知れません。

NISAで含み益を利確すると、非課税枠が実質減ってしまうよ

それでは皆様、よきフィットネスライフを〜🏃♀️