こんにちは〜🌤️おりおりです🙋♀️

iDeCoとNISAの同時進行

よくあるシミュレーションでは、20代や30代から始めることを前提としたものが多いです。

それは、積立(運用)期間が長い方が利益率が高く、インパクトが強いからです。

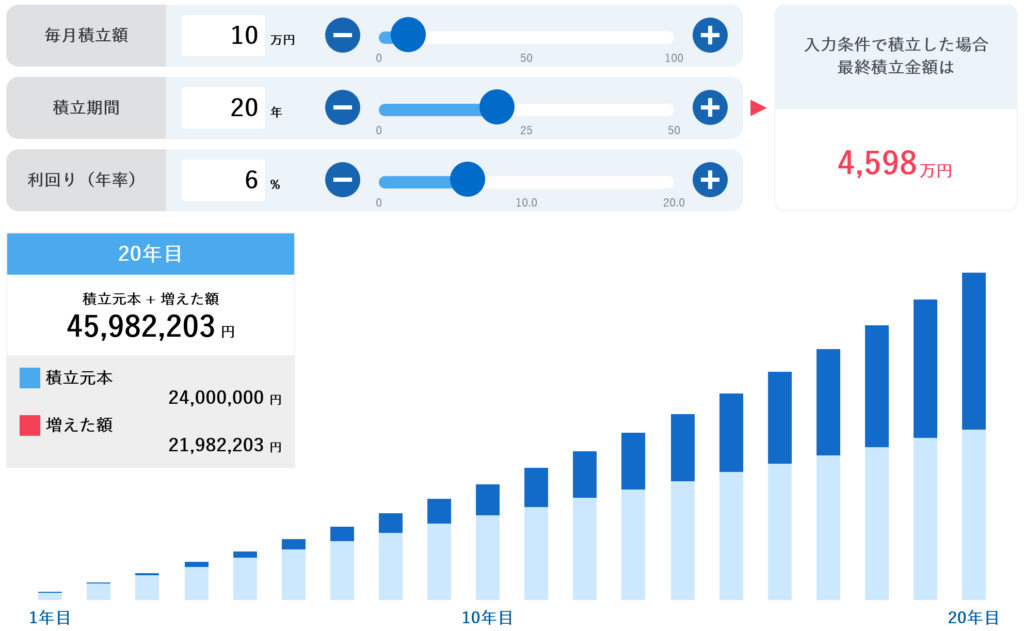

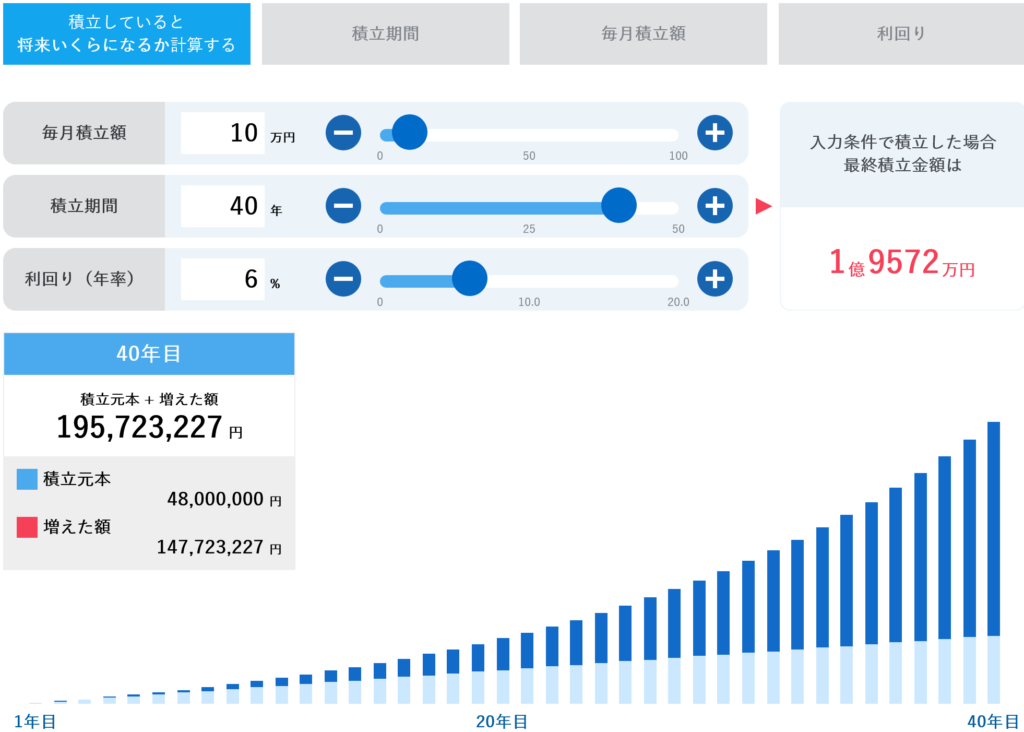

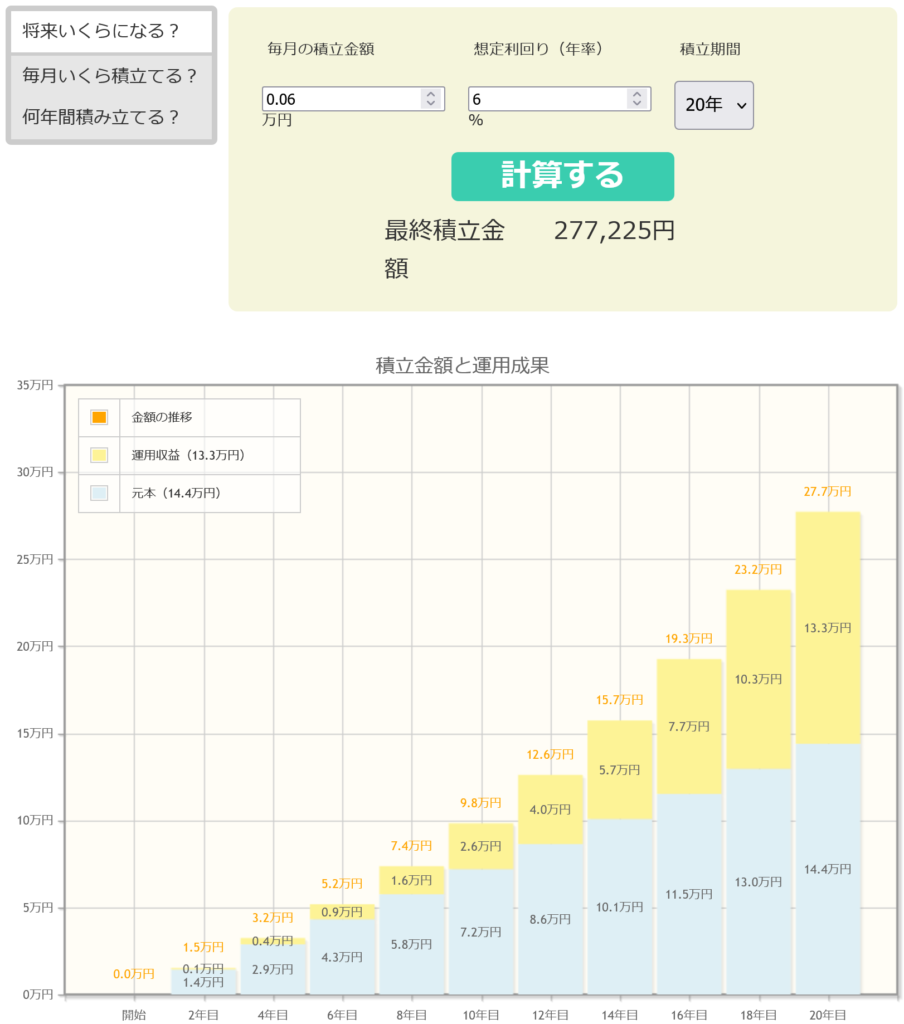

例えば、同じ毎月積立額10万円・利回り(年率)6%でも、積立期間20年と40年でここまで結果が変わります(最終積立金額で約4.26倍、利益だと約6.72倍にもなります)。

しかし、当然ながら実際に資産形成を始める年齢は人それぞれで、40代や50代から始める人もいます(そもそも、結婚・出産・マイホーム購入など大きなイベントがあるのに、30年も40年も継続する前提自体が机上の空論だという話もあります)。

ですから、今回は40歳・資産ゼロからスタートする前提で考えてみましょう(これなら大きな出費が済んだ、もしくは計画に組込み済みの人も多いでしょう)。

完全に、自分(もしくは夫婦二人)の老後資金のための蓄財になります。

この場合、特におススメなのがiDeCoを生かすことです。

なぜなら、(60歳までの)拘束期間が短い上に大きな出費が必要になる可能性も低いためデメリットが薄く、運用益が小さいゆえに(相対的に)所得控除のメリットが大きいからです。

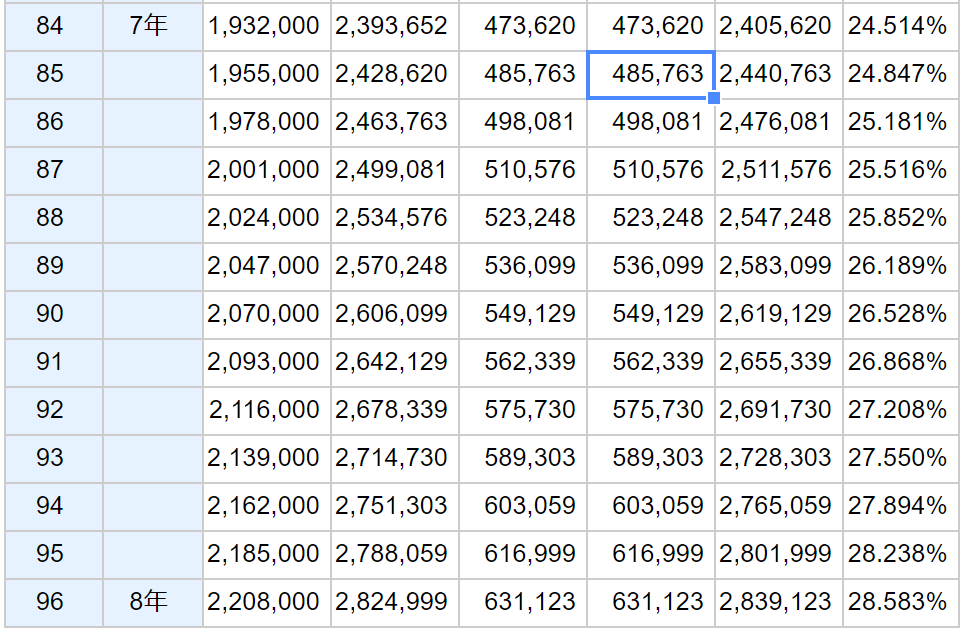

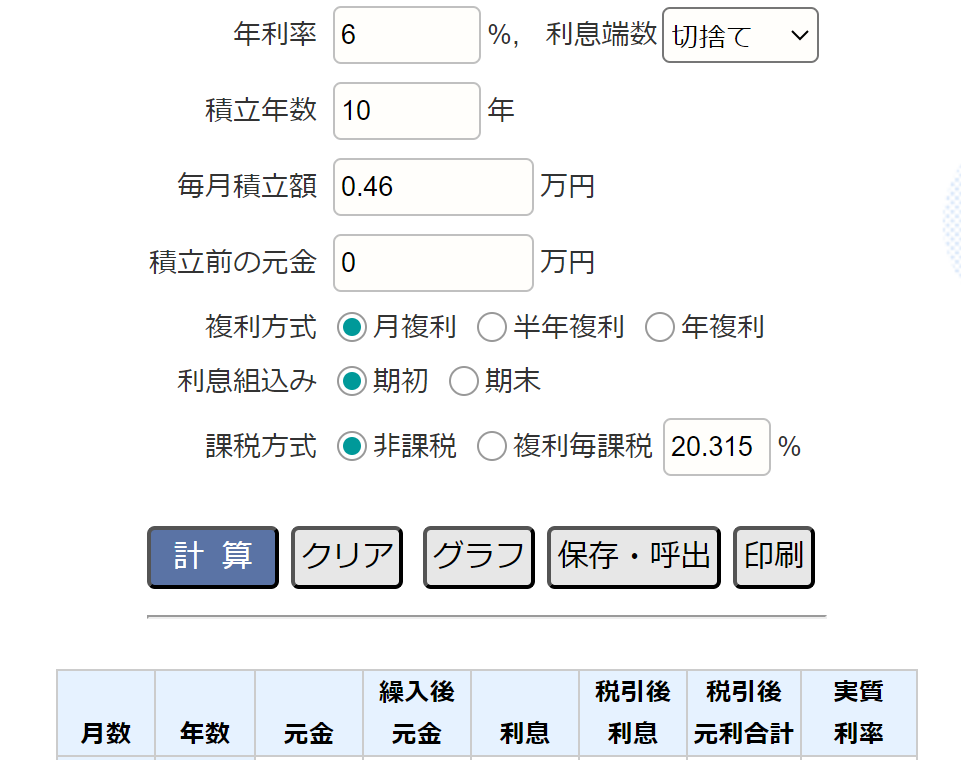

例えば、月2.3万円で(所得控除される)税率が20%の場合、20年での運用益が約516万円なのに対して、所得控除による利益(月2.3 × 0.2 = 0.46万円 を20年積み立てた元本+利益)は約214万円(約41%)です。

これが30年だと1,494万円に対して464万円(約31%)、40年だと3,499万円に対して921万円(約26%)になります。(7年以下だと、所得控除の方が大きくなります)。

運用はあくまで期待値で、所得控除は市況に関係なく必ず得られる、というのも期間が短いと特に大きいね

非課税枠で月10万円を20年積み立てる方法

40歳から資産形成をする場合、目指す引退年齢として大きな目安となるのが60歳です。

なぜなら、(繰上げ受給で)年金の受け取りが可能になるからです。

(繰上げ・そのまま・繰下げ、については、金銭面では圧倒的に繰上げ受給が有利です)

年金の受給額(月額)+資産額の300分の1(4%ルール)で生活ができれば(逆に言うと、(生活費 - 年金)× 300 の資産があれば)ゴールですから、非常に単純です。

この資産を20年で作る、という話なのですが、実はiDeCo(満額)とNISA(残り)を同時進行すれば、月10万円の積み立てをほぼ非課税枠のみで行うことができます。

(NISAを優先して、埋まった後にiDeCoを始めるのではなく、同時にやる事が大事です)

-

-

iDeCoを併用すべき理由~NISAの1800万円が埋まらない場合も~

続きを見る

この金額はあくまで元本ですから、運用後の結果は最初のグラフの左側のようになります。

(年率6%なら約4,598万円)

これで、60歳以降は年金に加えて、4,598 / 300 = 約15.3万円 の収入が半永久的に得られるため、よほどじゃない限り老後は安泰かと思います。

いくら長生きしても収入が減らない、というのが安心ね

手出しは毎月10万円もいらない

しかも、iDeCoには所得控除がありますから、月10万円の積み立てと言っても、(税率が20%なら)実際の手出しは毎月10万円ではなく、10 - 2.3 × 0.02 = 9.54万円 です。

さらに、(所属している会社に)企業型DCがあればもっと少なくて済みます。

社会保険料(自己負担はおよそ収入の0.15%)も安くなる上に上限もiDeCo単体より大きい(合計5.5万円(iDeCo部分は2万円)までになる)ため、

企業型DCに月5.5万円が可能なら 10 - 5.5 × 0.35 = 8.075万円、3.5万円でも 10 - 3.5 × 0.35 - 2 × 0.2 = 8.375万円 にまで下がります。

また、個人事業主の場合も、企業型DCこそないもののiDeCoの拠出可能額の上限が高いため、10 - 6.8 × 0.2 = 8.64万円 とかなり少ないです。

ただし、40歳以上で老後資金を積み立てる場合は特に、(iDeCoの上限は1,000円下がりますが)月額400円の付加年金を納付することをおススメします。

この場合、手出しは 10 - 6.7 × 0.2 + 0.04 = 8.7万円 になってしまいますが、受け取れる年金額が毎月 200 × 20(年)× 0.76(繰上げ)= 3,040円 増えますし、

これを4%ルールで補填するだけの資産(3,040 × 300 = 91.2万円)を20年で用意するには、差額 8.7 - 8.64 = 0.06万円 の積み立てでは到底足りません。

iDeCoを使えば毎月の積立額も実質減らせるんだね

法改正も安心!?

これに対して、iDeCoには特別法人税(現在、凍結中)の復活のリスクがある、という意見もあります。

確かに、廃止ではなく凍結という状態であることから、いつか必ず復活するようなイメージがありますが、個人的にはその可能性は限りなく低いと思います。

導入の経緯を考えると、銀行預金で数パーセントの利子が付いていた時代に、税金を後払いにしてその分も貯金に回して増やしてから払うのが不公平だから、という意図からして、現代にそぐわないからです。

もちろん、今でもiDeCoでインデックスファンドなどを買えば増やすことも出来ますが、それはあくまでリスクの対価であって、必ず増えるというものではありませんし、掛けるとしても利益に対して、にすべきで積立金の全額に一律で掛けるのは違うと思います。

(今の制度だと、ほぼ増えない(どころか手数料負けする)ことが確定している元本確保型でも税金が掛かってしまいます)

それより、懸念すべきは社会保険料の金融資産考慮かと思います。

-

-

金融資産を考慮に入れた負担へ~NISA課税の正体!?~

続きを見る

そうじゃなくても、株(投資信託)の税金を源泉分離課税にすると社会保険料が上がらない、というのは明らかに歪な制度ですし、いつ改正されてもおかしくないと思います。

(こちらの配当所得(住民税の申告不要制度)のように、節税策として広まってから改悪(廃止)される、というのもしばしばあることです)

-

-

配当控除が2024年から改悪~年収900万から695万へ~

続きを見る

こうなると、せっかく計画通りに資産形成を達成しても、手取りベースでは想定よりかなり減ってしまう(遊興費に使えるお金が無くなる、ないしは生活が苦しくなる)、なんて事態になりかねません。

その点、iDeCo + NISA の非課税制度コンビをフル活用すると安心です。

源泉分離課税は(非課税なので)関係ないですし、社会保険料の金融資産考慮についても対象外になる可能性も大いにあります。

(iDeCoに関しては「年金」なので、受け取る前は金融資産じゃないとも言えます)

(NISAを先に使ってから)iDeCoを受け取って、NISAに入れるという方法も有効です。

-

-

NISA+iDeCoの出口戦略~どちらを先に使うべきか~

続きを見る

いずれにせよ、せっかくの神制度ですから、上手に使いこなしていきましょう。

月10万円(実質9.5~8万円)の積み立てでフル活用できるのね

それでは皆様、よきフィットネスライフを〜🏃♀️