こんにちは〜🌤️おりおりです🙋♀️

下落局面でよく出てくる選択肢

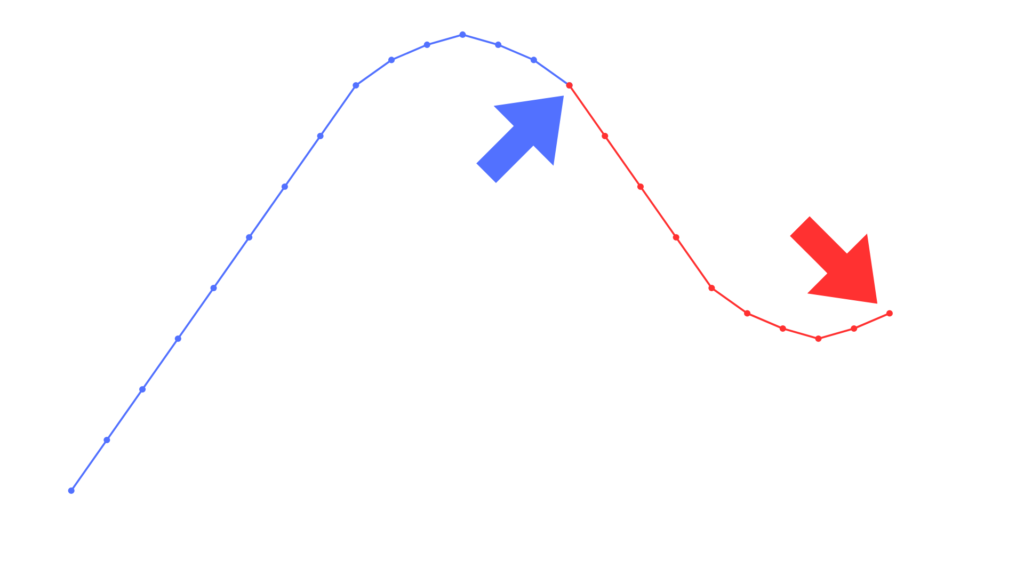

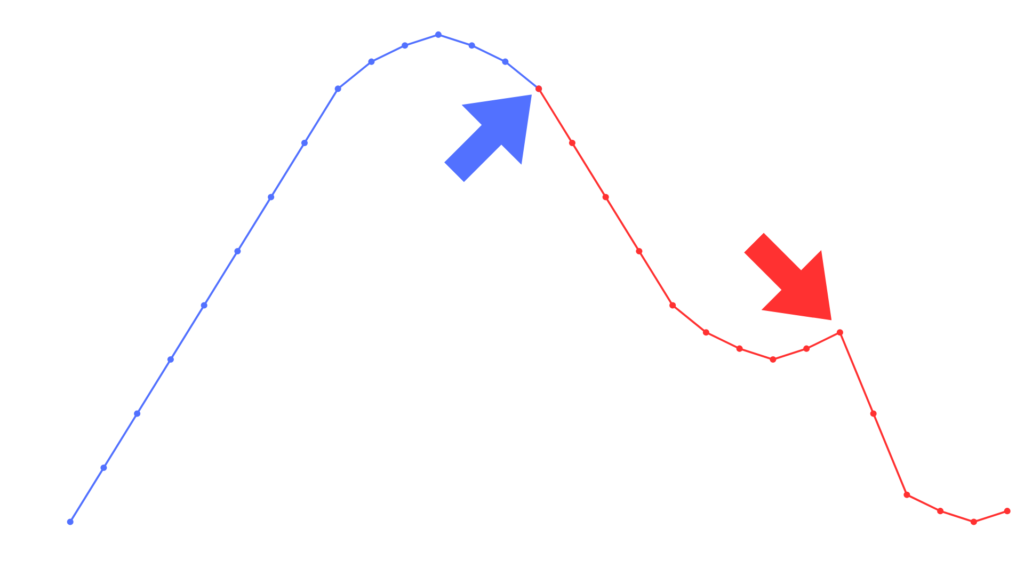

ここ最近の相場でもそうですが、上昇局面から下落局面に転じた際によく出てくるのが、一旦売却(利益確定)しておいて、下がりきった後に買い直した方が下落のダメージが少なくて済むのでは、というものです。

別の見方をすると、上昇している間だけ株式や投資信託を持っておけば美味しい所どりができることになります。

この時点で売ってしまう、という方法です。

しかし、この後下がるというのはただの思い込みで、極端な話こうなる可能性もあります。

買い直すタイミングも同様で、底だと思った所からさらに下がる(二番底、三番底)なんてこともザラにあります。

これは、買い直しに限らず、これから投資を始めようとしている人や、すでに投資を始めていて、まとまった余剰資金が入った人が、投資するタイミングを計る時も同様です。

ですから、結論は投資するなら今すぐ、一度買った株(投資信託)は使うまで売らない、となります。

もちろん、これが正解となるとは限りませんが、確率上はこれ以上の選択肢はありません。

逆に、出来るだけ長く持っておくのがベスト、とならないのであれば投資なんてしない方が良い、とも言えるね

目に見えない損失

この思考に陥る大きな要因の一つとして、(売却して)現金で持っている間は(相場がどうなろうが)安全、というのがあります。

売却した後に下落したら売っておいて良かったとなりますし、上昇した場合も別に資産が減るわけではない(最初から投資していないのと同じ)ため、ノーリスクというわけです。

しかし、それを求めるのであれば、最初から投資なんてしない方が良いと思います。

増やすために投資を始めたのですから、減る=失敗、ではなく、増えない=失敗です。

あえて現金で保有するという選択をした以上、比べるべきは売却せずにそのまま株(投資信託)として保有していた場合(の評価額)でしょう。

投資した場合と違って、評価損益という形でぱっと見で分かりやすく結果は見えませんが、(投資をしていれば出ていたはずの)利益を逃がすのもまた、損失なのです。

投資界隈では、教科書と言ってもいいくらい有名な「敗者のゲーム」という本で紹介されている、「稲妻が輝く瞬間に市場に居合わせなければならない」という名言じゃないですが、

売却して現金で保有している間に稲妻を逃がしてしまうのは避けたい所です。

機会損失も見落とさないようにしないとね

売却=円を買う、と考える

この思考から脱する方法の一つとして、(株や投資信託を)売却するのではなく、「円」を買う、と考えると良いです。

株式をより低リスクの債券や、金などのコモディティ(実物資産)に買い替えるのと同様、円という資産に買い替えているのです。

さらに言えば、これから下がると考えるのであれば、リスクを下げるのではなく、逆張りをするという方法もあります。

ベアファンドというものが存在し、これは日々の基準価額の値動きが指数の値動きの「逆」(の〇〇倍)となることをめざして運用を行うものです。

例えば、S&P500の3倍ベアETFであるSPXSの値動きはこのようになっています(下はS&P500指数)。

綺麗に逆の動き(S&P500が上がれば下がる、下がれば上がる)になっていると思います。

(ただし、レバナスのように、対象の指数が上昇と下落を繰り返すと、時間の経過とともに下落(逓減(ていげん))する特徴はあります)

-

-

レバレッジ投資の危険性~レバナスの闇~

続きを見る

ですから、今後下がると思うのであれば、売却するだけ(円を買う)ではなく、ベアファンドを買った方が良いでしょう。

別の見方をすると、一旦売却(利益確定)しておいて、下がりきった後に買い直しを考えている人は、ベアファンドを買う(その後、上昇して損失が出てもOK)くらいの覚悟があるのか考えた方が良い、と言っても良いかも知れません。

損失を避けるだけじゃなくて、利益に変えることも出来るんだね

NISAで利確は厳禁

また、これがNISA口座で買ったものである場合、さらに注意が必要です。

なぜなら、NISA口座で利確(利益確定)をすると実質、非課税枠が減ってしまうからです。

例えば、100万円で買ったものが200万円になり、そこから下げ相場に入って180万円になった所で売ったとします。

この場合、手元に入る現金は180万円ですが、翌年に復活する非課税枠は100万円です。

つまり、買い直そうにも80万円が余りますし、特定口座にしたとしても(売らなかった場合と比べて)今後その80万円の利益に掛かる税金(約20%)分、損になってしまいます。

しかし、買った時より損失が出ている状態であれば話は別です。

-

-

新NISAの1800万円の枠を拡張する裏技~1円も使わずに可能~

続きを見る

100万円で買ったものを80万円で売って、即座に買い直した場合、資産額は変わりませんが復活した100万円のうち80万円しか使いませんから、20万円分は別で使うことができます(実質、枠が20万円分増えたのと同じです)。

ですが、この場合も買い直しと新規購入分を合わせて年間で360万円以下に抑える必要があることには要注意です。

さらに、リスクとしては売却後から購入までの間の値動きもあり、暴落であれば良いのですが、暴騰だと「安く売って高く買う」状態になってしまいます。

ですから、(非課税枠の復活のために)年末で売って年始で買い戻す、というのはややリスクが高く、非課税枠拡張目的なら、年間投資枠(360万円)かつ生涯投資枠(1800万円)が空いている状態限定で、同一年度内に済ませてしまった方が良いと思います。

また、投資信託で最小限までリスクを抑えるのであれば、売却注文と購入注文を同日に出すのが良いですが(売却と購入の基準価格が同じになる)、同一銘柄だと売却していないことになったりするため、

同じ指数に連動する他のファンド(eMAXIS Slim 米国株式(S&P500)ならSBI・V・S&P500や楽天・S&P500など、eMAXIS Slim 全世界株式(オール・カントリー)なら楽天・オールカントリーやはじめてのNISA・全世界株式インデックスなど)に変えると確実です。

もちろん、この後下がるという予想のもと、売却~買い直しまでの期間をわざと開けるのであればこの限りではありませんが、その行為自体、中途半端である(下がると思うならベアファンドを買った方が良い)、というのは前述のとおりです。

そもそも、NISAで購入後、数年もすれば含み益が大きくなって、それからは少々下がろうがマイナスになることはほぼ無くなるでしょうから、

非課税枠の拡張のためであっても、下落局面からの逃げであっても、NISAで購入したものを売却するのは実質、不可能になると思います。

そういった意味でも、NISAで買うものは、10年20年と自身を持って保有し続けられるものを選択した方が良いです。

NISAだとそもそも細かい売買が難しいのね

それでは皆様、よきフィットネスライフを〜🏃♀️