こんにちは〜🌤️おりおりです🙋♀️

トータルリターンで比較

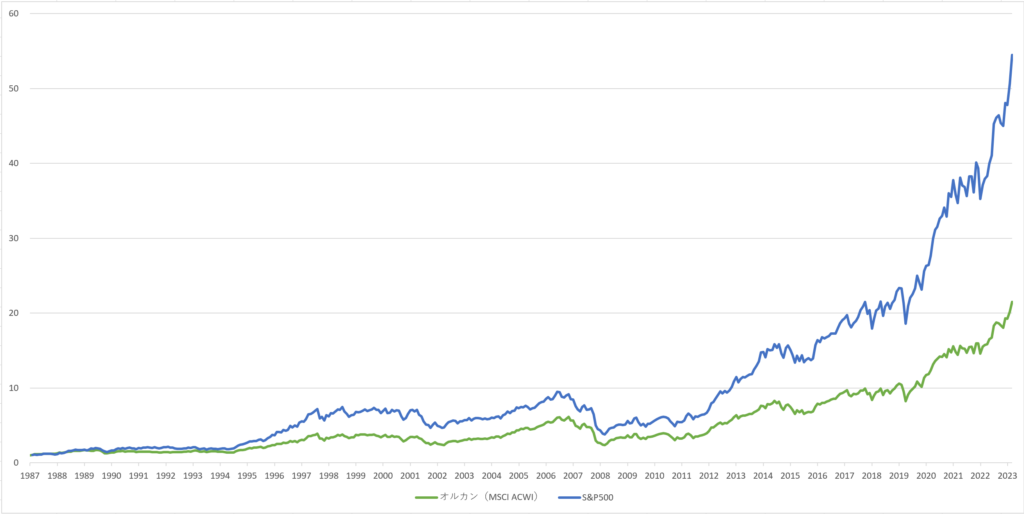

「オルカン vs S&P500」でよく出てくるのが、このようなグラフかと思います。

これを見て、全期間でS&P500が勝っている、とするのは早計です。

ちなみに、これはオルカンのベンチマークであるMSCI ACWI指数の算出開始日である1987年12月から現在まで(約36年間)のトータルリターン(配当込み)の指数を円換算して(その時のドル/円を掛けて)、最初の値が1になるように調整したものですが、

それが正しくない、というわけではなく(運用開始から年数が経っていないため便宜上、指数を使用しているだけで、eMAXIS Slimシリーズなど日本のファンド(無分配)の基準価額は、これとほぼ同じ値動きになるはずです)、

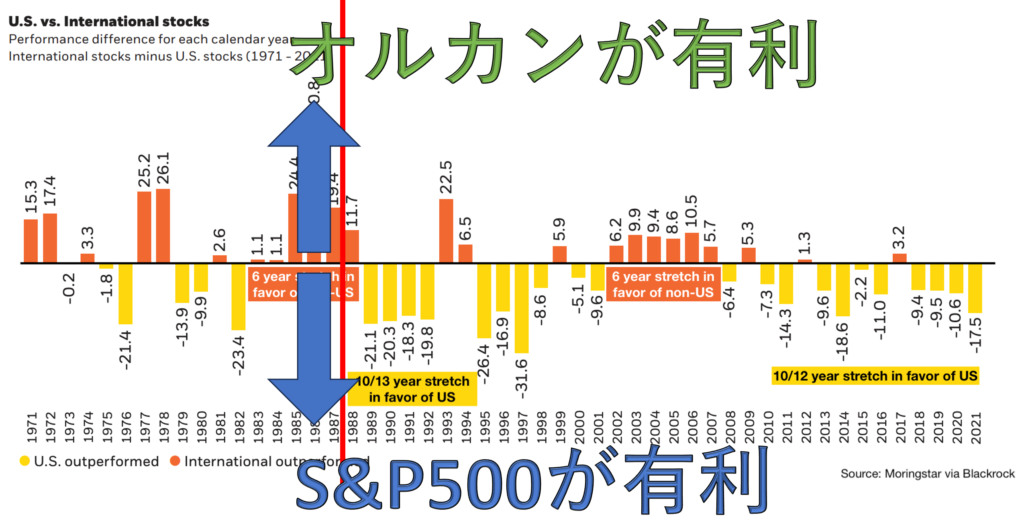

よく見ると、S&P500はオルカンと比べて、1998年頃まで差を付けていましたが、2008年頃にかけてその差を詰められて、その後はまた引き離す、といった動きになっています。

つまり、この約10年間が多く含まれるような期間であれば差は逆転します。

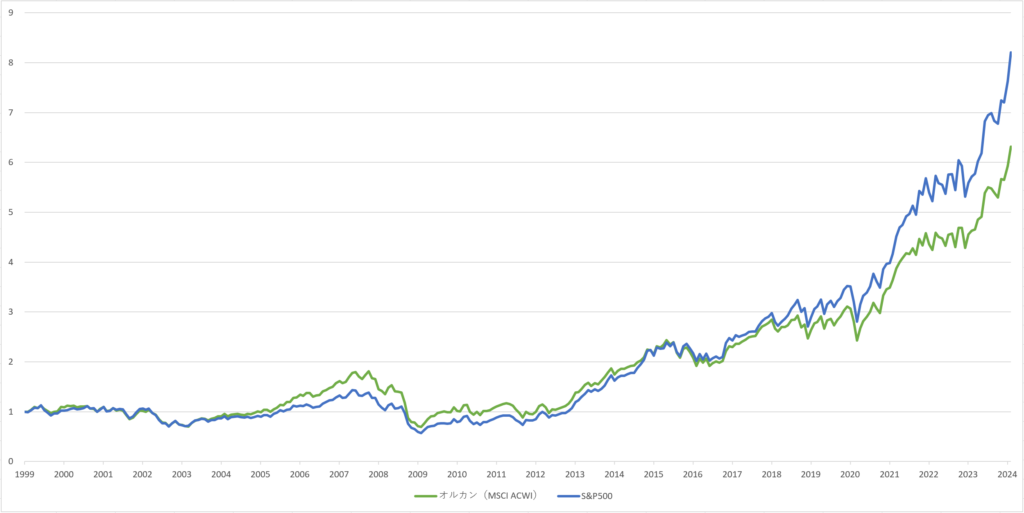

オルカン・S&P500(配当込み、円換算ベース)の値動き(クリックで拡大できます)

例えば、このように1999年を開始(直近25年間)とするだけでその差は肉薄しますし、15年間程度であれば右側のようにオルカンが有利な期間を切り取れば、最終値もオルカンの方が上になります。

ただし、これ以上長い期間(16年以上)だと、どの期間を切り取っても最終的にはS&P500の方が上になると思います。

(今回作成したデータを公開しますので、色々試してみて下さい)

また、「オルカン vs S&P500」については以前にも取り上げています。

-

-

オルカン vs S&P500~徹底比較~

続きを見る

オルカンの方が勝っている期間もあるけど、その期間はちょっと短いわね

昔は全世界株式が有利だった

ですが、この結果も、もっと長い期間で見ると変わってきます。

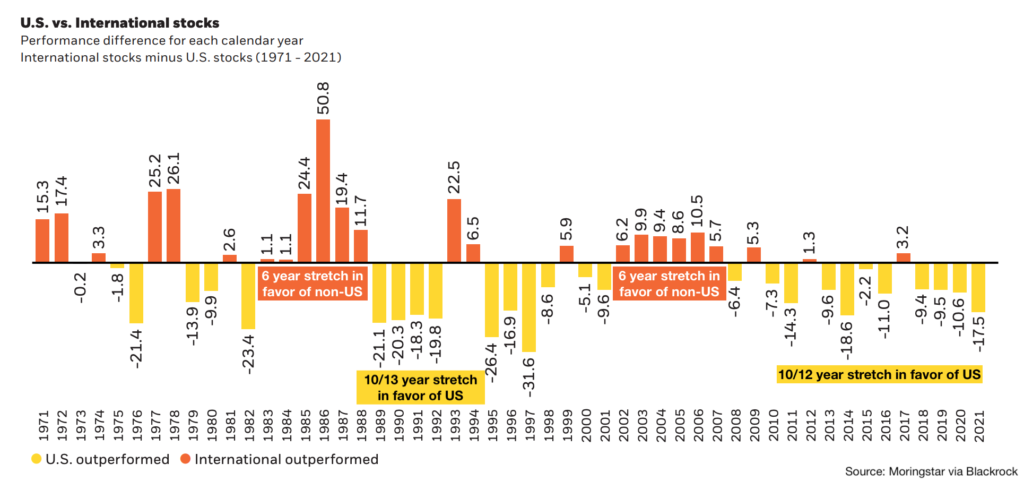

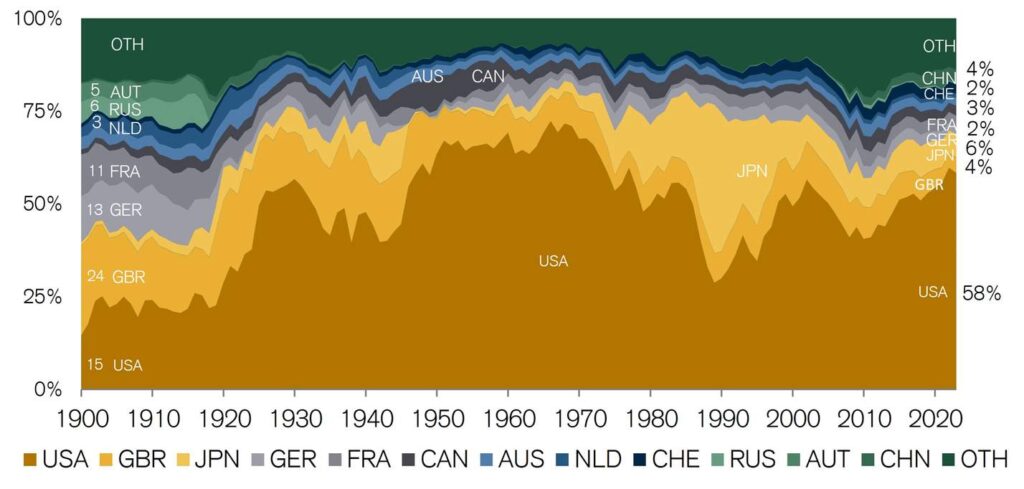

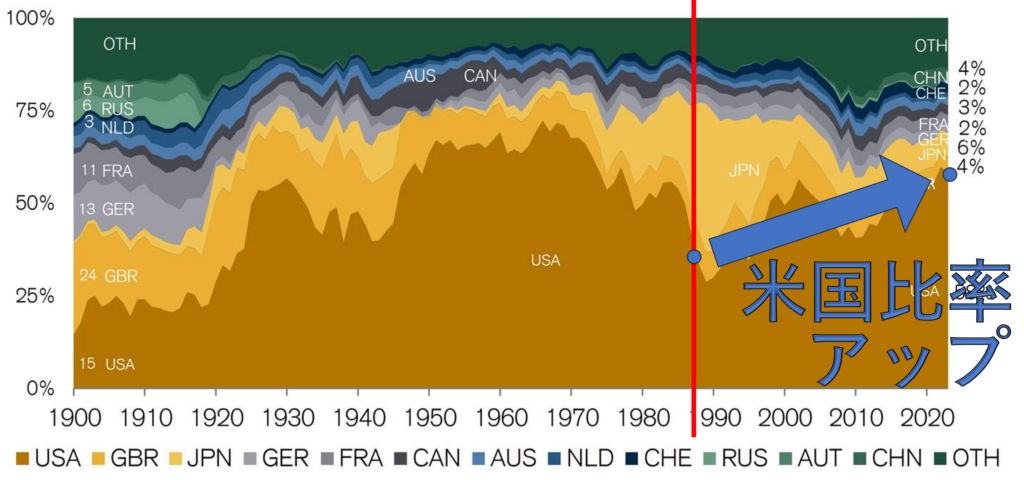

こちらは、1971年以降の各年度で米国と米国以外のどちらの伸びの方が有利か、また1900年以降の株式市場における国別の比率の推移を示したものですが、

MSCI ACWIの算出開始日(1987年12月)で線引きして見やすくすると、こうなります。

上のグラフを元に加筆したもの(クリックで拡大できます)

こうすると、この算出開始日以降が、米国がそれ以外より伸びていた、つまり、たまたまオルカンに不利な期間だっただけ、とも言えます。

(2002~2008年だけはオルカン(米国以外)が有利だった(米国比率が下がっている)というのも、始めのグラフと比べても合点がいきます)

結果論だけど、ちょうどこれから不利になる、というタイミングで生まれた指数だったんだね

本当にオルカン=全世界なのか

しかし、気になるのは上のグラフで言うところの1970年~1990年ころの、米国株が(それ以外と比べて)不利だった期間なら、本当にオルカンはS&P500を大きく上回るパフォーマンスが出せていたのか、という疑問です。

というのも、下記の通りオルカンの組み入れ基準は、S&P500のように数字だけで決まっているわけではないため、指数の開始以前まで遡ってルールに則ってデータを算出、みたいなことが出来ません。

インデックスの構築

指数構築プロセスは次の通り。

1. 株式ユニバースの定義

株式市場ユニバース構築は、各国市場に上場する銘柄から開始する。現在は23ヵ国が先進国市場、24ヵ国が新興国市場に分類されている。

(中略)

4. 最終的なサイズ・セグメントにおける投資適格性基準の適用

インデックスの再現性を保つため、IMIやスタンダード指数を含む、それぞれの指数における投資適格性基準を設定し、適用する。これらの投資適格性基準には、最低浮動株調整後時価総額基準や最低流動性基準、外国人投資家保有制限が含まれる。

MSCI 指数ハンドブック(2023年5月)

(前略)

指数の採用基準を満たす限り、知名度が高くない企業も指数に採用されます。S&P 500に採用されるためには、米国企業であり、時価総額が53億ドル以上あり、流動性が高く、浮動株が発行済株式総数の50%以上あり、4四半期連続で黒字の利益を維持していることが条件となります。

S&P 500 - S&P Global

とても難解な文章が続きますが、意訳すると時価総額や浮動株も見るけど、それ以外の基準もある(何らかの理由で投資不適格と判断されたら除外される)、という事かと思います。

国別の比率は、単純に株価の上下によって結果的に比率が変わる、というだけでなく、入れ替え(除外や追加)によっても変わります。

つまり、世界の国別の株式時価総額がリアルタイムに反映されているとは限りません。

(真偽は不明ですが、オルカン否定派の一部では、銘柄の入れ替えが後追い(下がった後に損切り、上がった後に高値掴み)になっている、という意見もあります)

最近では、除外した中国株がその後に高騰して、稲妻を逃した、なんて話も聞くわね

米国が没落したら米国の指数は機能するのか

しかし、これは限られた銘柄数の中で色んな国に投資するためには仕方のないことですし、除外や追加が裏目に出ることもあれば、逆に功を奏する場合もあり、長期で見れば平坦化していくはずです。

実際、もっと多くの構成銘柄数を誇る、FTSEグローバル・オールキャップ・インデックス(FTSE Global All Cap Index)(MSCI ACWIの約3,000に対してこちらは約9,000)であっても、国別の比率にそれほど差はありません。

(こちらの指数に連動するファンドは現状、どれも三重課税問題があるため、非推奨です)

-

-

オルカン以外の全世界株はNG!?~三重課税・隠れコスト~

続きを見る

もう一つ懸念点があるとすれば、万が一、米国がかつての日本のように没落した場合、米国企業であるMSCIが本当に米国株を大量除外なんて出来るのか、という問題もあります。

指数から外されるということは、それに連動するファンド全てでその会社の株が売られるということであり、損失は決して少なくないでしょう。

実際、それのせいで、2000年4月の日経平均225銘柄のうち30銘柄の同時入れ替えがあった(企業からの圧力で日本経済新聞社もなかなか個別には除外できず、他の企業も除外されるから、と納得させるためにまとめて行われた)、という説もあります。

この理由が真実かどうかは分かりませんが、少なくともそんな憶測が出るくらい、指数から外されるというのはデメリットが大きい、またその判断に外的要因が加わる可能性がある、ということです。

(しかも前述のとおり、この指数がスタートしてからずっと米国は好調なので前例がなく、どうなるかは分かりません)

もし、アメリカが没落してもそれに追従しない(実態よりも比率が高いまま)、となればオルカンでも、その後も「平均点を取る」ためにはその時の覇権国が作った(管理する)指数に連動するファンドにでも乗り換えなければなりません。

まぁ、そんな事態になったらオルカンかS&P500か以前に、株式投資自体がオワコンになるという話もありますし、要らぬ心配なのでしょうけど、

もし、アメリカが落ちた時の事を想定してオルカンにしているのであれば、一考に値するかも知れません。

実際はどちらも大差ないし、もし思い違いだったとしても、握力に繋がるんなら良いかもだけどね

それでは皆様、よきフィットネスライフを〜🏃♀️