こんにちは〜🌤️おりおりです🙋♀️

月5万円を30年間積み立てた結果

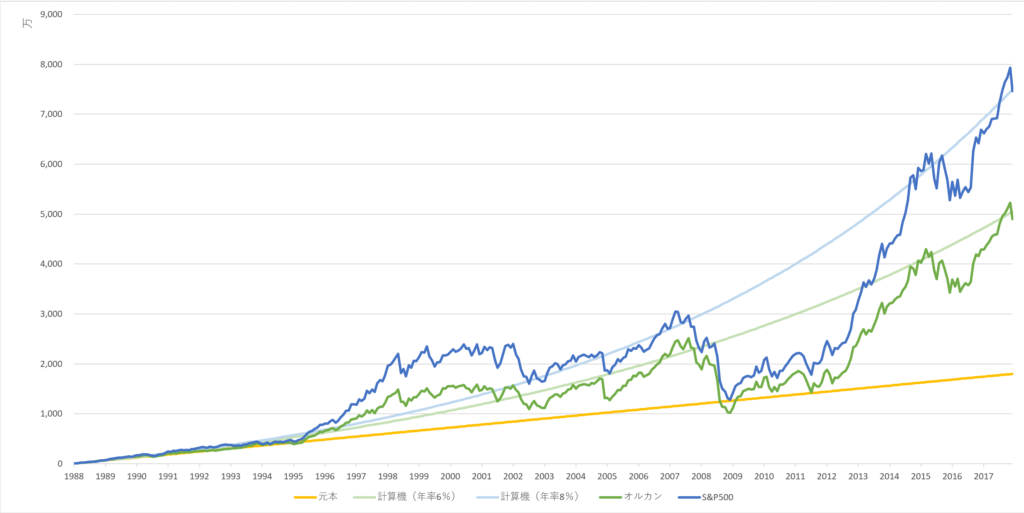

ずばり結果は、この通りです。

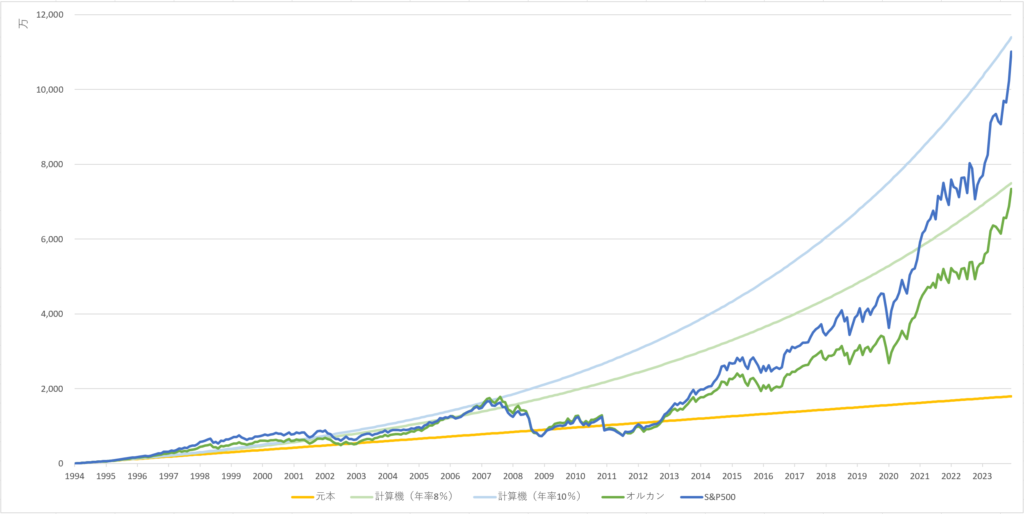

こちらは、オルカン(MSCI ACWI)とS&P500の配当込み・円換算ベースの過去データを基に、もし直近30年間で毎月5万円の積み立て(合計1,800万円)を行った場合の資産額の推移を示したものです。

(比較用に、計算機(シミュレーション)(高精度計算サイト)の結果も載せています)

ちなみに、途中、および最終的な積み立て結果の金額はこうなります。

| 元本 | オルカン | 計算機 (年率8%) | S&P500 | 計算機 (年率10%) | |

|---|---|---|---|---|---|

| 5年後 | 3,000,000 | 4,851,685 | 3,698,300 | 6,482,606 | 3,904,084 |

| 10年後 | 6,000,000 | 7,694,660 | 9,208,196 | 8,838,648 | 10,327,507 |

| 15年後 | 9,000,000 | 7,346,718 | 17,417,091 | 7,294,133 | 20,896,022 |

| 20年後 | 12,000,000 | 17,351,230 | 29,647,076 | 19,339,214 | 38,284,495 |

| 30年後 | 18,000,000 | 73,402,701 | 75,014,032 | 110,133,290 | 113,965,216 |

これを見ると、最終的にはオルカン≒年率8%、S&P500≒年率10%に収まっていますが、途中(特に15年後など)では全く違う結果になっています。

上のグラフを見ても、計算機の結果を超えるどころか、近づく期間ですら僅かであることが分かります。

2008年以降ずっと下回っていて、最近の急上昇でやっと追いつくようなイメージだね

年数を変えた場合

そうなると、気になるのは期間が変わった場合です。

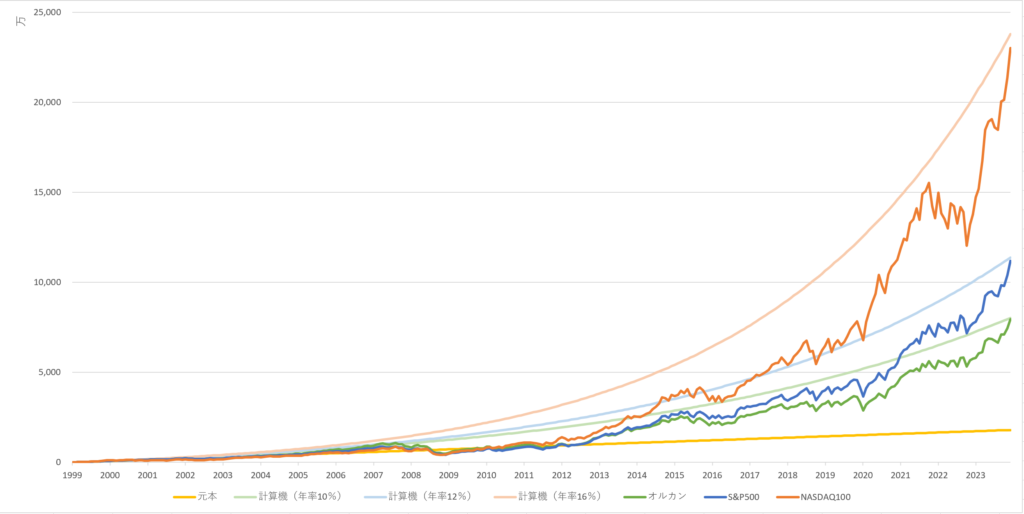

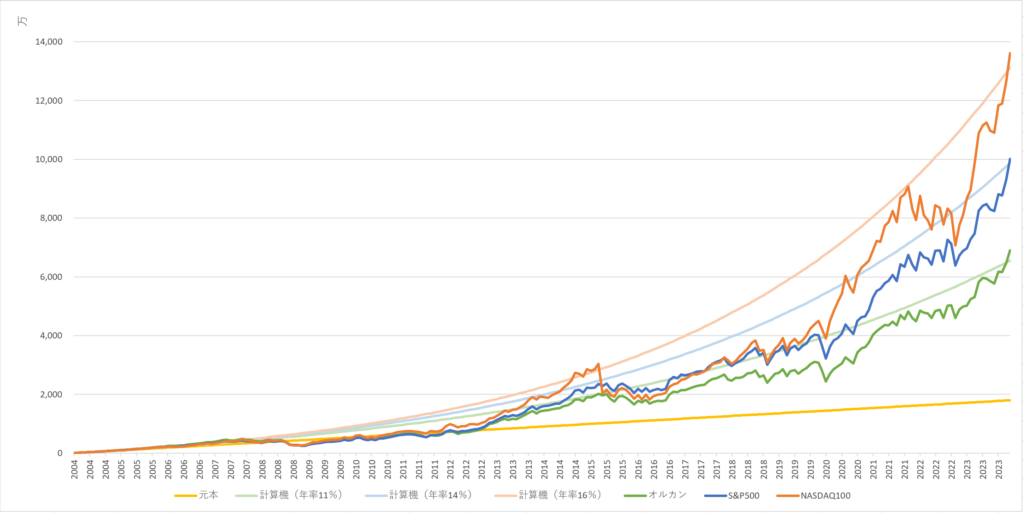

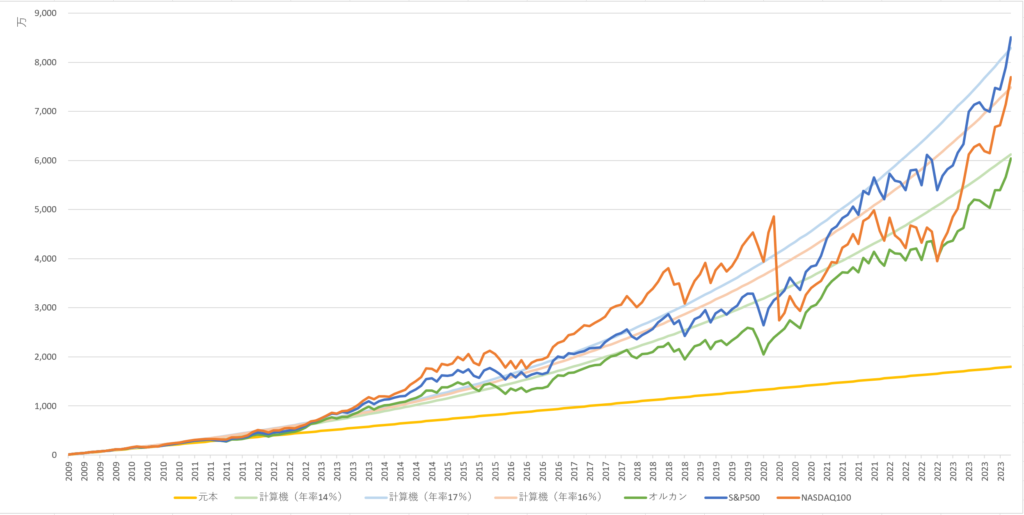

まずは年数を変えてみましょう(月6万円 × 25年間 ~ 月15万円 × 10年間)。

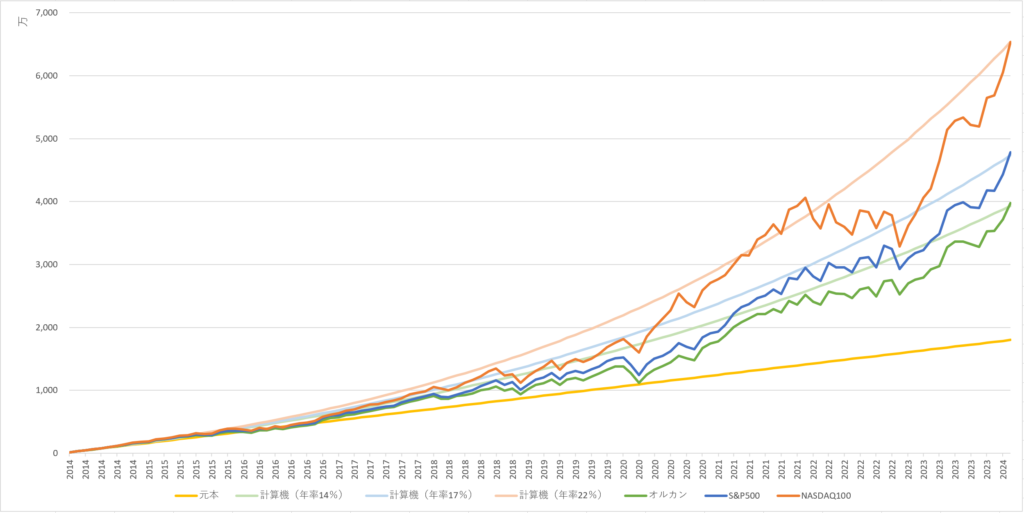

直近10年~25年で1,800万円になるように積み立てた結果(クリックで拡大できます)

ちょうど1999年3月以降は、NASDAQ100のトータルリターンのデータもありましたので、参考までに載せています(各年3月末~2024年2月末までのデータを基にしています)。

ちなみに、各積み立て期間と指数ごとに、年率の近似値を一覧にするとこうなります。

| オルカン | S&P500 | NASDAQ100 | |

|---|---|---|---|

| 30年間(1994~2024年) | 約8% | 約10% | - |

| 25年間(1999~2024年) | 約10% | 約12% | 約16% |

| 20年間(2004~2024年) | 約11% | 約14% | 約16% |

| 15年間(2009~2024年) | 約14% | 約17% | 約16% |

| 10年間(2014~2024年) | 約14% | 約17% | 約22% |

やはり、直近10年間が最も利回り(年率)が高く、この期間を多く含む直近15年間、20年間という順に少なくなっていきます。

これだけ年率が高いと、今後も過度に期待してしまいそうね

期間を変えた場合

じゃあ、積み立て期間は30年より20年、20年より10年、というように短い方がいいのかと言うと、もちろんそんな事はありません。

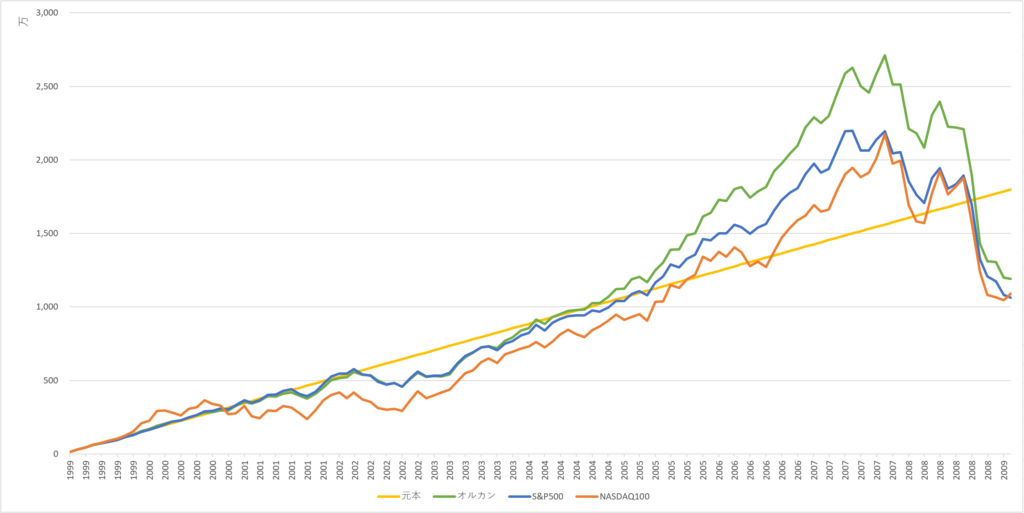

例えば、同じ月15万円 × 10年間の積み立てであっても、このように1999年から開始すると、

年率0%未満(貯金していた方がマシ)という結果になってしまいます。

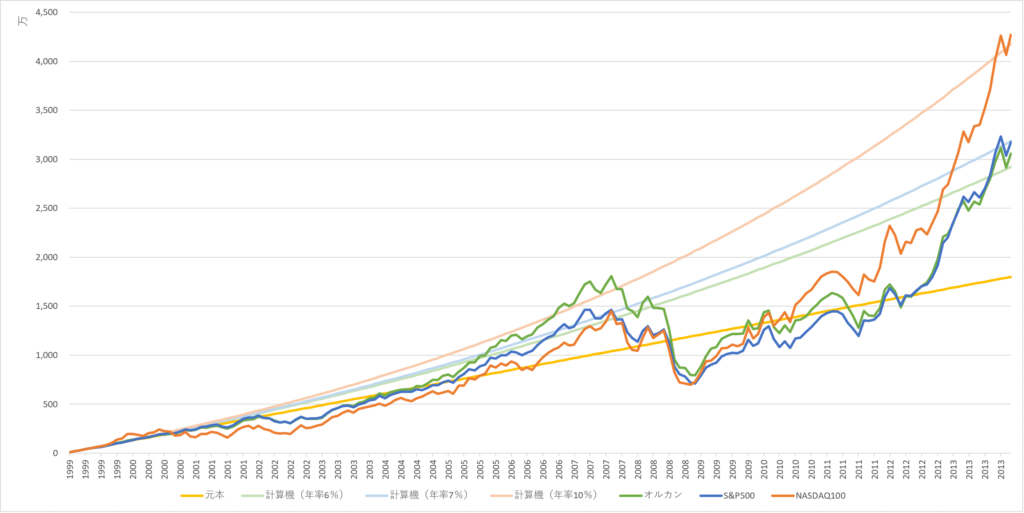

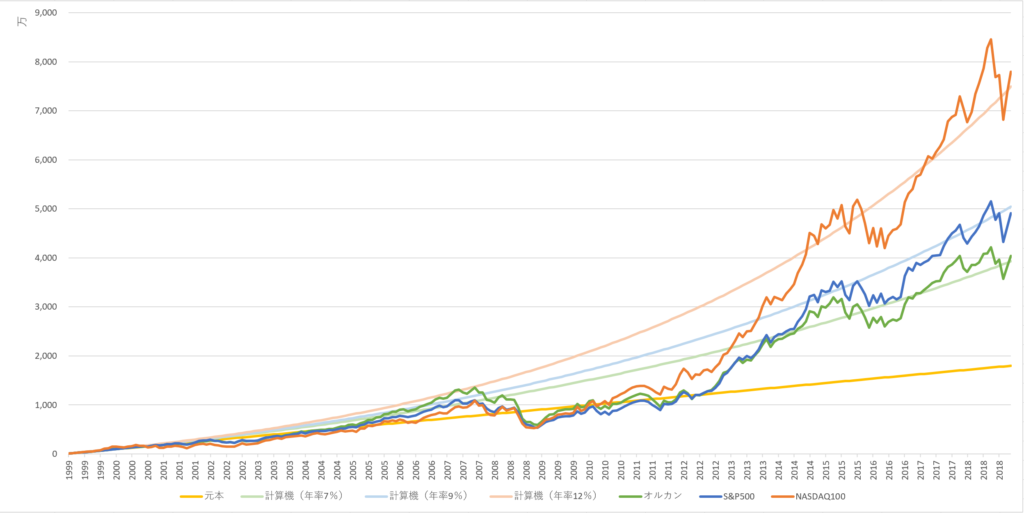

これを解決するには、やはり積み立て期間を延ばすのが一番です。

5年延ばすだけで、年率は約6%(オルカン)・7%(S&P500)・10%(NSASDAQ100)、10年延ばすと、それぞれ約7%・9%・12%にまで上昇しています。

(始めの、オルカンが8%、S&P500が10%、という数字に近づきます)

ちなみに、10年で積み立てを完了して、その後10年間気絶、みたいな方がもちろん資産額は(年率も)大きくなりますし、そういうシミュレーションをしている所もよく見かけますが、ちょっと現実から乖離しすぎていて、机上の空論が過ぎる気がします。

実際、普通に会社員として働いていて、これまで10年以上も積み立てをしている人が、積み立てを止めて、取り崩しもしない、という状況が考えにくいからです(意図的にやろうとしても、おそらく精神的に抵抗があると思います)。

投資計画をNISAに合わせるというのも違いますし、上記は分かりやすいようにNISA枠を基準に(元本の合計が1,800万円になるように)していますが、

別に 月10万円 × 15年 を、(1,800万円 を超えた分は特定口座に積み立てる前提で)月20万円 × 15年 にしても 月30万円 × 15年にしても結果(年率)は同じです。

毎月の積立額を2倍にしたら積み立て結果も2倍になるだけだね

妥当な年率とは

しかし、このオルカンが8%、S&P500が10%というのも、かなり楽観的かと思います。

直近5~6年間の上昇が過去と比べても異常で、今後もこの状態が続くとは考えにくいからです(もちろん絶対ではありませんが)。

そう考えると、この1988~2018年の結果あたりが妥当な気がします。

オルカンが6%、S&P500が8%となり、最初のグラフと比べても途中での違和感(理論値を上回る期間より下回る期間の方が圧倒的に多い)も少ないかと思います。

ついでに、積み立て結果の金額です。

| 元本 | オルカン | 計算機 (年率6%) | S&P500 | 計算機 (年率8%) | |

|---|---|---|---|---|---|

| 5年後 | 3,000,000 | 2,920,327 | 3,505,907 | 3,738,437 | 3,698,300 |

| 10年後 | 6,000,000 | 12,123,003 | 8,234,857 | 17,634,097 | 9,208,196 |

| 15年後 | 9,000,000 | 11,170,892 | 14,613,497 | 16,399,875 | 17,417,091 |

| 20年後 | 12,000,000 | 19,893,589 | 23,217,326 | 23,281,277 | 29,647,076 |

| 30年後 | 18,000,000 | 49,009,838 | 50,476,394 | 74,665,737 | 75,014,032 |

こちらも、10年後などでは乖離が大きいですが、最初の表と比べるとまだ少ないです。

少な目に見積もった結果(直近6年間を省いたオルカン)でも、月5万円を30年間積み立てると5,000万円近くになる、というのは夢がありますね。

ちなみに、NASDAQ100はトータルリターン(配当込み)のデータが1999年以降しか無かったため載せていませんが、メインで投資をするのはおススメしません。

(プライスリターン(配当なし)での考察は下記にあります)

-

-

NASDAQ100は全期間で最強なのに買ってはいけない理由~数字で解説、データ公開あり~

続きを見る

このように、積み立てと取り崩しでは結果が全く違うので要注意です。

(取り崩し期では債券も選択肢に入ってくるほどです)

-

-

株式と債券の最適な割合とは~黄金比を徹底検証~

続きを見る

こちらを応用すると、積み立て期はNISAでS&P500、iDeCoでNASDAQ100にしておいて、取り崩し前にiDeCoを債券とオルカンにスイッチング、なんて手もアリかも知れません。

(ただし、iDeCoでNASDAQ100に投資できるのは、マネックス証券 iDeCo(iFreeNext NASDAQ100)や auのiDeCo(eMAXIS NASDAQ100)などに限られます)

とは言え、これはあくまで過去のデータと照らし合わせた結果であって、「過去は未来を保障しない」という言葉があるように、投資に正解はありませんから、自分が納得する方法を選べば良いかと思います。

最後に、今回作成したデータを公開しますので、色々試してみて下さい。

過去の成績ではS&P500だけど、オルカンを選択する、というのもその1つね

それでは皆様、よきフィットネスライフを〜🏃♀️