こんにちは〜🌤️おりおりです🙋♀️

iDeCo拡充と出口課税

今のところ正式決定しているのは、上限が1.2万円の人(公務員やDBがある会社員)が2万円になるだけですが、2.3万円(DBが無い会社員)や6.8万円(個人事業主)についても拡充を検討はしているようです。

しかし、あまり意味が無いんじゃないか、という意見が一部であります。

それは、掛金を増やしすぎると、退職所得控除の枠を大きくはみ出してしまうからです。

こちらにあるように退職所得控除額は、勤続年数(iDeCoの場合は拠出した年数)× 40万円(20年超は1年あたり70万円)となっていますが、時世を考えるとiDeCo拡充と合わせて増額となる可能性は極めて低い、と言ってもいいでしょう。

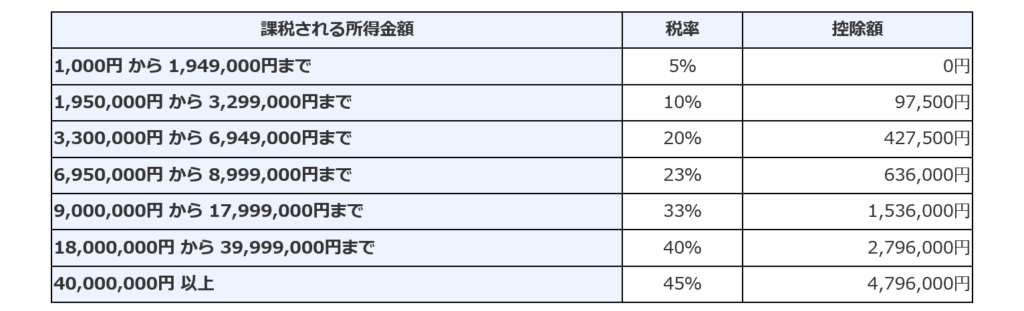

この枠を超えた分には、1/2の金額に所得税と住民税(ほぼ一律10%)が掛かりますが、所得税はこちらのように累進課税(金額が大きくなるほど税率アップ)になっているため、金額によっては特定口座(20.315%固定)よりも多く税金が掛かってしまいます。

では、実際どのくらい拠出すると特定口座より税金が多くなるのか、現在の拠出上限額である月2.3万円と6.8万円に加えて、中間(2.3万円からアップを想定)の4.5万円と、6.8万円より増えたことも想定して、10万円と15万円の5パターンで見てみましょう。

それぞれのパターンについて、運用利回りを年率7%として、退職所得控除がフルで使える(会社の退職金が無い)場合と全く使えない場合、同額を特定口座に積み立てた場合の税金を表にするとこうなります。

| 掛金(月額) | 2.3万円 | 4.5万円 | 6.8万円 | 10万円 | 15万円 | ||||||||||

| 退職控除 | あり | なし | 特定 | あり | なし | 特定 | あり | なし | 特定 | あり | なし | 特定 | あり | なし | 特定 |

| 10年 | 0 | 30 | 25 | 29 | 75 | 49 | 75 | 135 | 73 | 159 | 225 | 108 | 323 | 410 | 162 |

| 20年 | 30 | 139 | 131 | 194 | 355 | 257 | 442 | 617 | 388 | 835 | 1,039 | 571 | 1,497 | 1,701 | 856 |

| 30年 | 155 | 456 | 402 | 729 | 1,110 | 786 | 1,442 | 2,035 | 1,188 | 2,503 | 2,923 | 1,747 | 4,210 | 4,629 | 2,621 |

| 40年 | 690 | 1,249 | 1,002 | 2,199 | 2,814 | 1,961 | 3,888 | 4,707 | 2,963 | 6,237 | 6,853 | 4,357 | 9,908 | 10,524 | 6,536 |

iDeCoの出口課税額と特定口座の課税額の比較(年率7%、単位:万円)

(白:iDeCo < 特定口座 赤:特定口座 < iDeCo)

これを見ると、拠出年数に関係なく月4.5万円以下でかつ退職所得控除が使える場合以外、特定口座の方が税金が安い、という結果になります。

これだけを見ると、退職金がある人はあまりiDeCoに拠出しない方が良いように錯覚してしまうね

出口課税額ー節税額で比較

しかし、これはあくまで課税額のみであり、iDeCoには拠出時の所得控除がありますから、これを考慮しなければなりません。

先ほどの比較は、所得控除が無い(年収103万円以下の人がiDeCoに拠出した)場合です。

なので、それ以上の収入がある人は「出口課税額 - 節税額」で比較しなければなりません。

ですが、所得税は累進課税ですから、(拠出額が同じでも)節税額は人によって異なるため、ここでは10%とします。

この表は、「195万円~330万円の部分」の税率が10%という意味です(195万円未満の部分は5%のため、10%を掛けてから 195万円 × 0.05 = 97,500円 を引く、となっています)。

ですから、iDeCoを含めた所得が195万円以上、除いた所得が330万円以下であれば、iDeCoの節税効果は拠出額の10%(住民税と復興特別所得税を加えて20.21%)となります。

(所得が223万円の人が月2.3万円を拠出すると 223 - 2.3 × 12 = 195.4 なのでこの税率です)

この節税額を先ほどの表に加えるとこうなります。

| 掛金(月) | 2.3万円 | 4.5万円 | 6.8万円 | 10万円 | 15万円 | ||||||||||

| 退職控除 | あり | なし | 特定 | あり | なし | 特定 | あり | なし | 特定 | あり | なし | 特定 | あり | なし | 特定 |

| 10年 | -56 | -26 | 25 | -81 | -34 | 49 | -90 | -30 | 73 | -84 | -18 | 108 | -41 | 47 | 162 |

| 20年 | -81 | 27 | 131 | 84 | 246 | 257 | 277 | 452 | 388 | 593 | 796 | 571 | 1,134 | 1,337 | 856 |

| 30年 | -12 | 289 | 402 | 620 | 1,001 | 786 | 1,277 | 1,870 | 1,188 | 2,261 | 2,680 | 1,747 | 3,846 | 4,266 | 2,621 |

| 40年 | 467 | 1,026 | 1,002 | 2,090 | 2,705 | 1,961 | 3,723 | 4,542 | 2,963 | 5,995 | 6,610 | 4,357 | 9,544 | 10,160 | 6,536 |

iDeCo(出口課税額 - 節税額)と特定口座の比較(所得税率10%)(年率7%、単位:万円)

(青:iDeCo < NISA 白:iDeCo < 特定口座 赤:特定口座 < iDeCo)

マイナス(青の部分)は課税額よりも節税額の方が多いことを意味するため、課税額ゼロのNISAよりもお得、ということになります。

だいぶiDeCoが有利になるケースが増えたけど、それでも月6.8万円を30年以上とか、それ以上の拠出だと20年でも特定口座より損になるわね

節税額を積み立てた場合の運用益も含めると

ところが、これでもiDeCoの損得の全てではありません。

この「出口課税」と「節税」の時系列が違うからです。

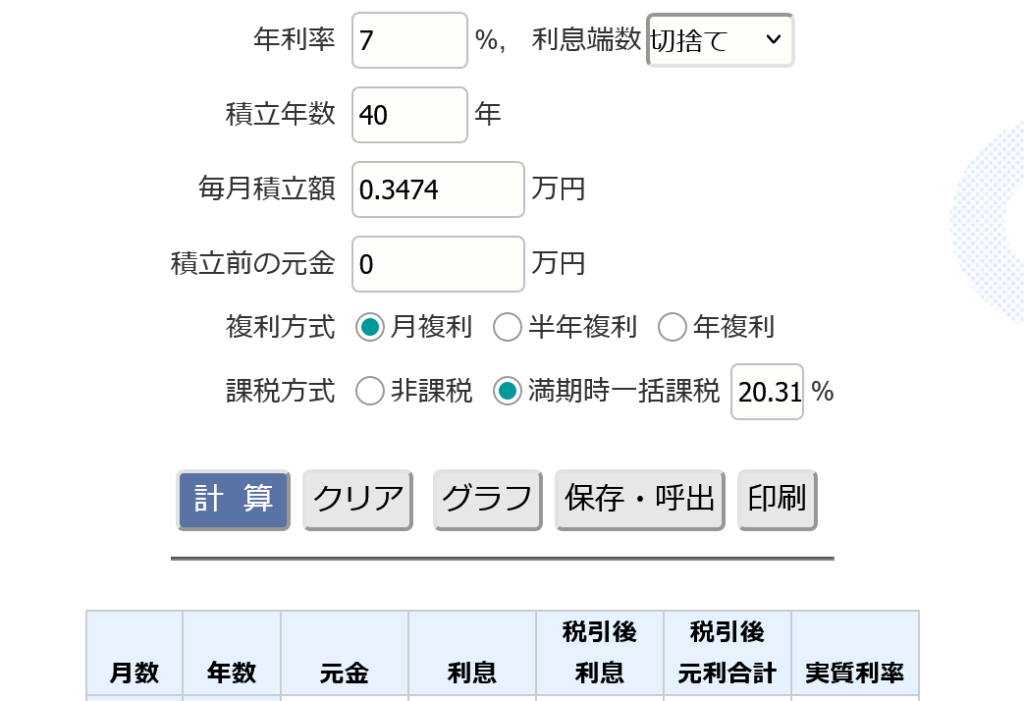

「出口課税」は「節税」よりずっと先ですから、節税分も運用に回して増やしてから払う、が出来るのです。

その効果は、所得税率5%(全体で15.105%)の人が月2.3万円を拠出する場合、23,000 × 0.15105 = 3,474円 を毎月積み立てた場合の利益と同じです。

(NISAが埋まっている事を考慮して、特定口座で運用(税引後)とします)

この税引後の元利合計を最初の表に加えるとこうなります。

| 掛金(月) | 2.3万円 | 4.5万円 | 6.8万円 | 10万円 | 15万円 | ||||||||||

| 退職控除 | あり | なし | 特定 | あり | なし | 特定 | あり | なし | 特定 | あり | なし | 特定 | あり | なし | 特定 |

| 10年 | -57 | -26 | 25 | -82 | -36 | 49 | -93 | -32 | 73 | -88 | -22 | 108 | -47 | 41 | 162 |

| 20年 | -132 | -23 | 131 | -123 | 38 | 257 | -37 | 138 | 388 | 131 | 334 | 571 | 441 | 644 | 856 |

| 30年 | -210 | 91 | 402 | 15 | 396 | 786 | 363 | 956 | 1,188 | 916 | 1,336 | 1,747 | 1,829 | 2,248 | 2,621 |

| 40年 | -75 | 484 | 1,002 | 703 | 1,318 | 1,961 | 1,627 | 2,446 | 2,963 | 2,912 | 3,528 | 4,357 | 4,921 | 5,536 | 6,536 |

| 掛金(月) | 2.3万円 | 4.5万円 | 6.8万円 | 10万円 | 15万円 | ||||||||||

| 退職控除 | あり | なし | 特定 | あり | なし | 特定 | あり | なし | 特定 | あり | なし | 特定 | あり | なし | 特定 |

| 10年 | -76 | -46 | 25 | -120 | -73 | 49 | -150 | -89 | 73 | -171 | -105 | 108 | -172 | -84 | 162 |

| 20年 | -186 | -78 | 131 | -231 | -69 | 257 | -199 | -24 | 388 | -107 | 96 | 571 | 84 | 287 | 856 |

| 30年 | -333 | -32 | 402 | -227 | 154 | 786 | -2 | 591 | 1,188 | 379 | 799 | 1,747 | 1,024 | 1,443 | 2,621 |

| 40年 | -333 | 226 | 1,002 | 197 | 812 | 1,961 | 863 | 1,682 | 2,963 | 1,788 | 2,404 | 4,357 | 3,235 | 3,851 | 6,536 |

| 掛金(月) | 2.3万円 | 4.5万円 | 6.8万円 | 10万円 | 15万円 | ||||||||||

| 退職控除 | あり | なし | 特定 | あり | なし | 特定 | あり | なし | 特定 | あり | なし | 特定 | あり | なし | 特定 |

| 10年 | -114 | -84 | 25 | -195 | -148 | 49 | -263 | -202 | 73 | -337 | -271 | 108 | -421 | -334 | 162 |

| 20年 | -296 | -188 | 131 | -445 | -283 | 257 | -522 | -348 | 388 | -583 | -380 | 571 | -630 | -427 | 856 |

| 30年 | -580 | -279 | 402 | -710 | -328 | 786 | -732 | -139 | 1,188 | -694 | -274 | 1,747 | -586 | -166 | 2,621 |

| 40年 | -850 | -291 | 1,002 | -814 | -199 | 1,961 | -666 | 154 | 2,963 | -459 | 156 | 4,357 | -136 | 479 | 6,536 |

iDeCo(課税額 - 節税額(運用益含む))と特定口座の比較(年率7%、単位:万円)

(青:iDeCo < NISA 白:iDeCo < 特定口座 赤:特定口座 < iDeCo)

所得税率5%の場合ですら、先ほどの表(運用を加味しない場合の10%)を大きく凌駕し、全ての場合で特定口座よりもお得になっています。

(月15万円を40年、かつ退職所得控除が無い(退職金が2200万円以上)という、非現実的な設定ですら例外ではありません)

所得税額20%に至っては、ほぼ全てのケースでマイナス(NISAよりお得)になっています。

「課税の繰り延べ」の効果ってすごいんだね

iDeCoは満額が基本

以上のことから、iDeCoが拡充となったとしても、(入金の余裕があれば、ですが)限度額まで拠出した方が良いかと思います。

これは退職所得控除がそのままであったとしても、何なら仮に退職所得控除が廃止になったとしても同様です(1/2にするルールまで廃止されたら別ですが)。

-

-

iDeCoの掛金上限額が引き上げに~2024年12月から~

続きを見る

さらに言うと、先ほどの表は所得控除で浮いたお金を特定口座に積み立てた結果ですから、NISAが使えれば(空いていれば)もっとお得になります。

ですから、iDeCoはNISAを埋めてさらに余裕がある人が使うものではなく、むしろNISAだけでも埋められるかどうか、くらいの人の方が効果的とすら言えます。

-

-

iDeCoを併用すべき理由~NISAの1800万円が埋まらない場合も~

続きを見る

ただし、積立可能額が低い場合は、資金ロックを考えるとiDeCoのみ(NISAは0円)にするのではなく、少なくとも半分程度はNISAに割り当てた方が良いかと思います。

ちなみに、iDeCoを開設するのにおススメの証券会社はNISAのそれとは大きく異なります。

-

-

iDeCoはどこの金融機関が良いか~証券会社5社を徹底比較~

続きを見る

今年の12月からは、会社への申請も不要になりますから、これを機に始めてみても良いかと思います。

生涯投資枠があるわけじゃないから、できるだけ早く始めた方が枠も大きくなるわね

それでは皆様、よきフィットネスライフを〜🏃♀️