こんにちは〜🌤️おりおりです🙋♀️

NISAよりも証券会社間の差が大きい

iDeCoはどの金融機関で始めるべきか、そんな悩みもよく聞きます。

その答えは、(銀行や信用金庫などではなく)証券会社の中から取扱商品で選ぶ、です。

なぜなら、iDeCoには加入時の初期費用 2,829円(固定)の他に、月々の手数料が掛かるのですが、これは金融機関によって異なり、証券会社はほぼ横並びで最安(国民年金基金連合会 105円(固定)+ 事務委託手数料 66円 + 運営管理機関手数料 0円 = 171円)だからです。

また、iDeCoでは下記のように各金融機関で運用商品の数の上限が35商品と定められているため、NISAのように大手であれば主要なものは揃っている、というわけではなく、あったり無かったりがあるので要注意です。

平成30年5月施行

運用商品を自分で選択しない(運用指図を行わない)加入者に対する支援策として、指定運用方法の取扱いが始まりました。また、加入者による運用商品選択(運用商品が多すぎてどの商品を選べばよいか難しい)の支援策として、加入者に提示される運用商品の数の上限が35商品(ただし、令和5年4月末までは35商品を超えている場合があります)と定められました。

iDeCo(イデコ)の加入資格・掛金・受取方法等|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】】

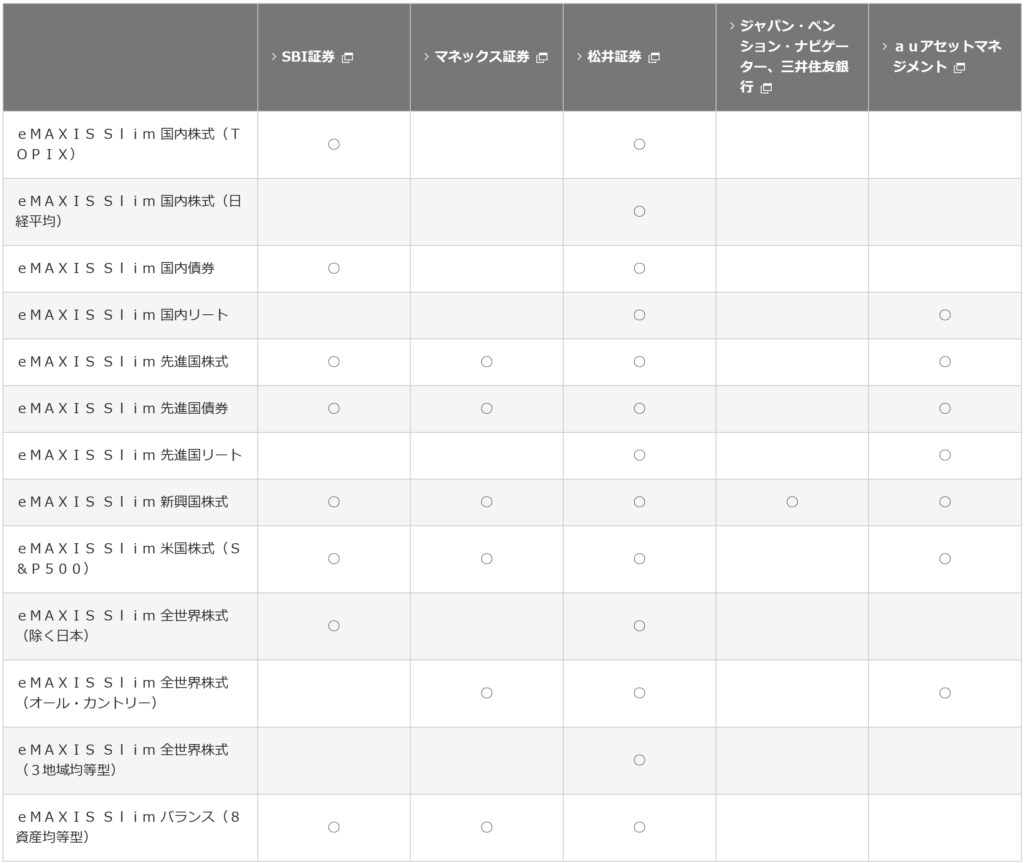

それは、eMAXIS Slimシリーズも例外ではなく、実はSBI証券には eMAXIS Slim 全世界株式(オール・カントリー)が、楽天証券には eMAXIS Slim 全世界株式(オール・カントリー)も eMAXIS Slim 米国株式(S&P500)もありません。

ここに名前が挙がっていない金融機関(楽天証券も含む)は、eMAXIS Slimシリーズの取り扱いが1つも無い、ということです。

これだけ見れば、松井証券が一番優秀に見えるわね

スイッチングを生かすための多様性

しかし、この中にも比較的需要が少ないものも含まれますし、ここで(35商品の)枠を食いすぎると他の商品が入る余地が無くなってしまうため、必ずしも多い方が良いというわけではありません。

今はオルカンとS&P500(もしくは片方)だけあればOK、だとしても、長く運用していく中で、気が変わったりその時の最適解が変わることもあるでしょう。

例えば、積極運用したくなった時のNASDAQ100や、引退が近づいた時のバランス型や債券などです。

その時、NISAとは違って(新規積立分だけではなく)すでに購入した分も(非課税枠の減少などの)デメリットなく乗り換えられるのも、iDeCoの特徴(スイッチング)です。

これを生かすためには、似たような商品がずらりと並んでいるよりは、全く違う指数ごとに優秀な(手数料が少なく、規模が大きい)ファンドが網羅されている方が良いです。

また、現在の取扱商品数が少ない(空きが多い)方が、今後新たに優秀なファンドが登場した場合に採用される確率が高まりますから、欲しいものが揃いつつ取扱商品数が少ないのがベストでしょう。

| 取扱 商品数 | 全世界株式 (MSCI ACWI) | S&P500 | NASDAQ 100 | バランス型 | 債券 (国内外) | |

|---|---|---|---|---|---|---|

| SBI証券 | 38 | なし*1 | あり | なし | あり | あり |

| 楽天証券 | 36 | あり | あり | なし | あり | あり |

| マネックス証券 | 27 | あり | あり | あり | あり | あり |

| auアセットマネジメント | 27 | あり | あり | あり | なし*2 | あり |

| 松井証券 | 40 | あり | あり | なし | あり | あり |

*1:「除く日本」かFTSE連動(三重課税あり)のみ *2:オリジナル商品(高手数料)のみ

(訂正:「auカブコム証券」→「auアセットマネジメント」(auのiDeCoはNISA・特定口座と管轄が違うようです))

これを見ると、マネックス証券がトータルで優秀だと思います。

また、これ以外でもマネックス証券は年金受取の受給期間が5年~20年(1年刻み)で選べたり(SBI証券は5年・10年・15年・20年の4つのみ)、

支給回数が年1回・2回・3回・4回・6回・12回から選べたり(同、年1回・2回・4回・6回)など、受け取り時の選択肢が多い、というメリットもあります。

少し前までは、SBI証券には終身年金で受け取る(第一のつみたて年金保険)、という選択肢があったのですが、無くなって(新規受付停止して)しまったようです。

-

-

iDeCoを終身年金で受け取る方法~死ぬまで受け取れる~

続きを見る

ただし現在でも、第一生命保険でiDeCoを開設すればこちらの商品を選択(終身年金で受け取り)も可能だと思われます。

(ただし、ラインナップにS&P500もオルカンも無いため、マネックス証券などで運用しつつ、然るべきタイミングで金融機関の変更を行う形になると思います)

eMAXIS Slimシリーズは業界最安値に追従する、とうたっているから、(次々と新しい商品を導入して枠を消費するより)将来性も安心だね

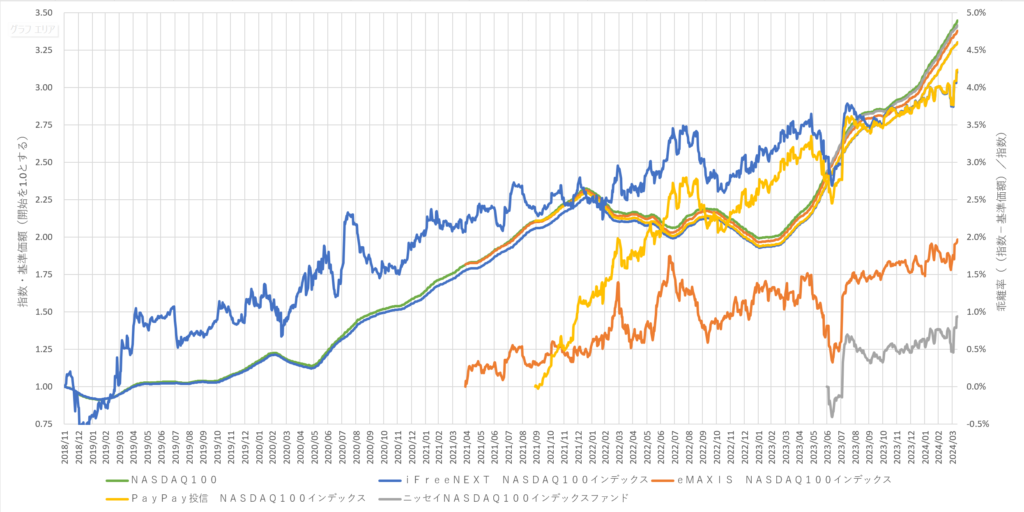

NASDAQ100対決

iDeCoの対象商品を語る上で特徴的なのが現在、NASDAQ100(に連動するインデックスファンド)があるのがマネックス証券とauアセットマネジメントの2社のみで、

それぞれ商品が違うこと(マネックス証券は「iFreeNEXT NASDAQ100インデックス」、auアセットマネジメントは「eMAXIS NASDAQ100インデックス」)です。

一見、前者の方が良く見えますが、eMAXIS「Slim」シリーズではない(「Slim」が無い)ため、ネット専用投信ではなく信託報酬は高めです。

そこで、以前と同じやり方(詳しくは下記)で、真のコストを比較してみました。

-

-

オルカン・S&P500の隠れコストを暴く~真のコスト最強ファンドは〇〇~

続きを見る

その結果がこちらです。

| ファンド名称 | 信託報酬 | 設定日 | 真のコスト (トータル) | 真のコスト (1年あたり) |

|---|---|---|---|---|

| iFreeNEXT NASDAQ100インデックス (auアセットマネジメントのみ) | 0.495% | 2018/08/31 | 4.212% | 0.785% |

| eMAXIS NASDAQ100インデックス (マネックス証券のみ) | 0.44%以内 | 2021/01/29 | 1.968% | 0.666% |

| PayPay投信 NASDAQ 100インデックス (iDeCo取扱金融機関なし) | 0.2024% | 2021/06/29 | 4.240% | 1.671% |

| ニッセイNASDAQ100 インデックスファンド (iDeCo取扱金融機関なし) | 0.2035% | 2023/03/31 | 0.940% | 1.200% |

集計期間がそれぞれ違いますし、特に後者2つは短すぎる(PayPay投信も途中で信託報酬が下がったパターンの)ため参考程度ですが、

少なくとも前者2つでは、「eMAXIS NASDAQ100インデックス」(マネックス証券)が若干有利、といったところです。

実際のコストはオルカンと比べてもそれほど変わらなそうだね

NISAと合わせる必要なし

iDeCoの金融機関を決める際、NISA(や特定口座)と同じ証券会社にする、というのもよくあるパターンかと思います。

しかし、これについてはあまり意味が無いと思います。

というのも、iDeCoの管理は別会社が行っており(SBI証券はSBIベネフィット・システムズ、楽天証券はJIS&T(日本インベスター・ソリューション・アンド・テクノロジー))、

資産額や登録情報の確認、配分変更やスイッチングなどを行うにもこれらの会社のサイトに行く必要があり、証券会社本体からはトップページからリンクで飛べる程度だからです(NISAとiDeCoの資産を合算して表示などはできません)。

もちろん、マネーフォワードなどの家計簿アプリを使えば合算も可能ですが、それであれば(NISAはSBI証券、iDeCoはマネックス証券(個人的にはこの組み合わせがおススメです)など)全く別の証券会社でもできます。

-

-

クレカ積立10万円解禁での各社ポイント比較~ポイントよりも後払い効果!?~

続きを見る

強いて言えば、気分的な問題くらいでしょう。

であれば、前述のとおりNISA以上に証券会社間の差が大きいiDeCoは内容が重要になってきますが、NISAと違って購入済みの分も後から移管が可能であるため、細かいことまで考えずにまず始める方が大事なのかも知れません。

1ヶ月でも若い時から始めた方がトータルの枠が大きくなるからお得ね

それでは皆様、よきフィットネスライフを〜🏃♀️