こんにちは〜🌤️おりおりです🙋♀️

潰しが効く組み合わせ

一口にインデックス投資と言ってもS&P500やオルカン、NASDAQ100を始め、最近ではFANG+など様々で、どれを選べば良いか迷っている人も多いと思います。

長期であればどれでも損はしないと思いますが、20代~40代の人なら「NISAはS&P500、iDeCoはNASDAQ100」が良いと考えます。

まず、S&P500は歴史の長さ、リスク、リターンどれを取っても最強クラスで、コストに至っては他の追従を許しません。

しかも、新NISAが始まって1年あまりが経過し、加入者数が上げ止まりつつある現状で eMAXIS Slim 米国株式(S&P500)が純資産総額ナンバー1を独走しており今後、他の指数(に連動するファンド)が逆転するのはほぼ不可能かと思われます。

(さらに、純資産総額が多いほどコストを下げやすいため好循環になる)

ですが、実は過去の成績を見ると、(ごく一部の例外を除いて)S&P500よりもNASDAQ100の方が圧倒的に優秀です(しかも歴史や知名度も十分です)。

ですのでNASDAQ100で固めたい所なのですが、残念ながらNISAは実質、途中での乗り換えが不可なので、引退直前や引退後も含めてある程度、安全策を取らざるを得ません。

確かに、売却すれば翌年に非課税枠は復活するのですが、その金額は簿価(買った時の価格)なので、例えばNASDAQ100を1,800万円分買って引退が近づいてきた頃に5,400万円(3倍)になっていて、そろそろ安全策を取ろう(他の商品に乗り換えよう)と思っても、

売却して5,400万円を得ても復活する枠は1,800万円分なので、残りの3,600万円は特定口座で買うしかなく、取り崩し期を含めた残りの運用期間で発生する利益(に対する税金)を考えるとロスが非常に大きいです(今後、国保料なども上がるようになる可能性もあります)。

これに対して、iDeCoにはスイッチング(保有している運用商品を売却して、別の運用商品を購入できる仕組み)があり、こちらは信託財産留保額(売却時手数料)が設定されている商品(ネット証券のインデックスファンドにはほぼ無い)を除き、ほとんどリスクがありません。

(売却価格と同じ金額分、iDeCo内で購入が可能です)

ですので、使うまでの期間が十分に取れる資産形成期の前半ではリターン狙いでNASDAQ100、あまりリスクを取りたくない後半ではS&P500やオルカン、何なら債券やゴールドという選択も可能です。

乗り換えが出来るからこそ攻める、だから(FANG+等は無い)iDeCoで最も高リターンが見込めるNASDAQ100なんだね

なぜNASDAQ100なのか

もちろん、初めからNISAもiDeCoもS&P500で統一して、スイッチングもせずに取り崩しまでずっと保有でも良いのですが、確かに(投資しない事に比べて)損になる事は無いでしょうが、(途中までNASDAQ100にしていた場合と比べて)機会損失は大きくなる可能性が高いです。

(26年以降のNASDAQ100はプライスリターン)

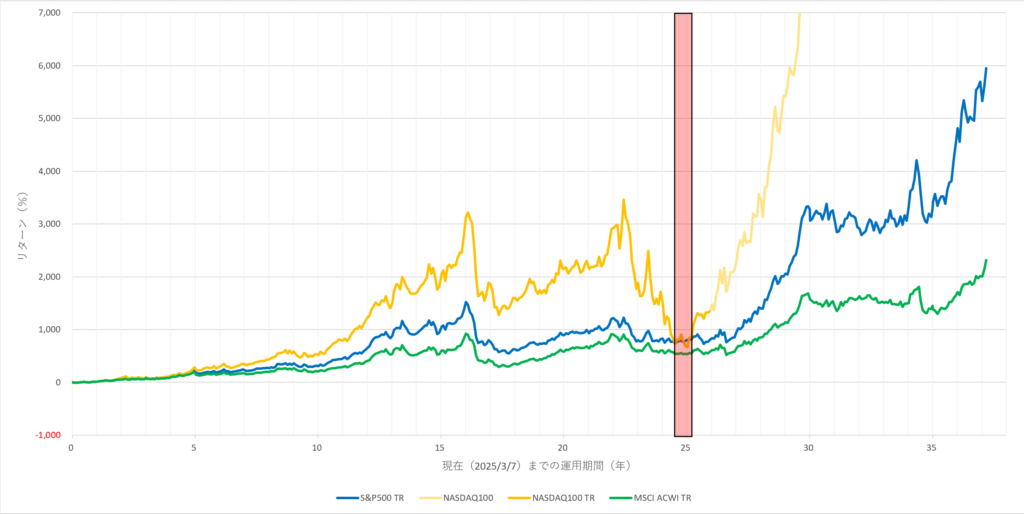

こちらは、先日紹介したリターングラフ(1年前から現在まで、2年前から現在まで、といった形でリターンの推移を示したもの)ですが、

ばらつきが大きい2年未満を除いて、ほぼ全期間(例外は赤い部分のみ)で、いつ買っていたとしてもS&P500よりNASDAQ100の方が高くなっているのが分かります。

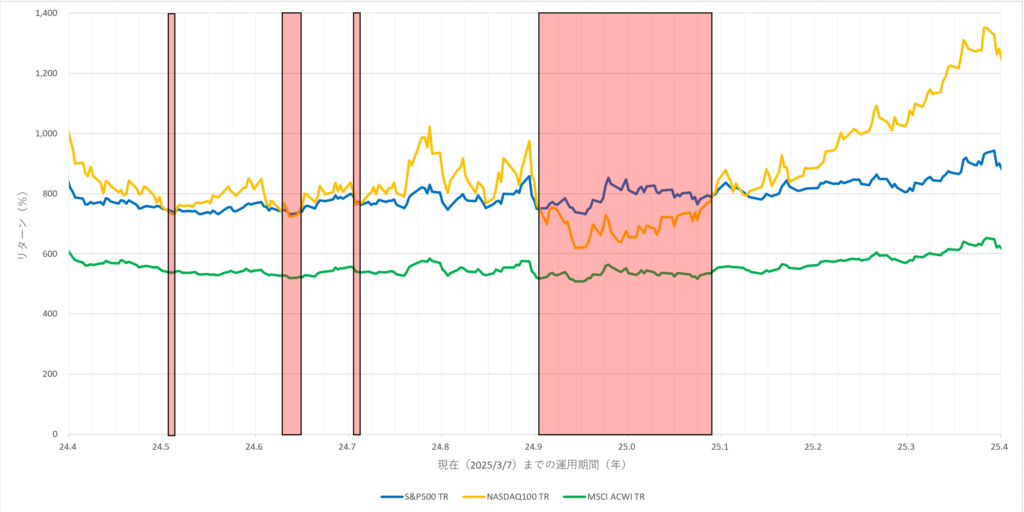

この期間の前後を含む1年間を切り取るとこうなります。

このように、実際にS&P500を下回るのは約40年間のうち、累計でたった3ヶ月ほどだけです。

(オルカンに至っては0日です)

しかも、最大でも S&P500 の 641% に対して NASDAQ100 は 543%(-178%)なのでそこまで致命的な差ではありません。

(逆の最大は S&P500 の 1227% に対して NASDAQ100 が 3459%(+2232%))

さらに言うと、通常は積み立て投資を行うため、少なくとも25年も前に一括投資してその後は一切追加投資をしない、なんてまずあり得ないため、2年前~40年前から投資を始めていた人の現在の評価額は、同じ条件なら全て S&P500 < NASDAQ100 と言っても良いでしょう。

(リターングラフは先日の記事で詳しく解説していますので、興味がある方はどうぞ)

-

-

リターングラフで見るインデックス投資~年率平均リターンの推移も~

続きを見る

今後の価格変動の差次第でこの結果も変わるけど、逆転は難しそうね

運用期間が短いと危険

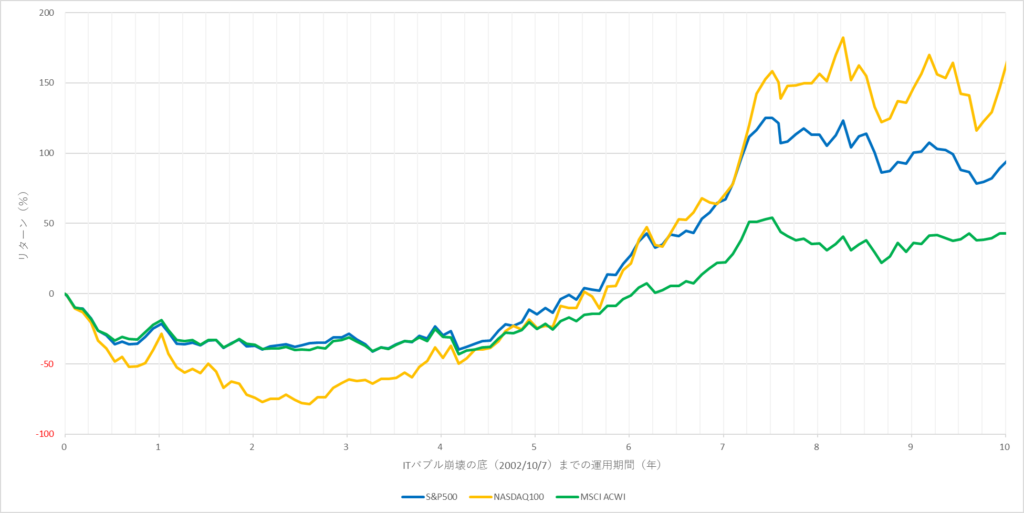

ただし、この結果はあくまでNASDAQ100が(S&P500と比べて)悪かった時期が約25年前と、現在まで遠いため、その間のリターンで帳消しに出来たからです。

逆に言うと、引退後に使う(売却する)まで25年以上あれば、ITバブル崩壊級の(NASDAQ100に不利な)暴落が今、来たとしてもS&P500を上回れる、というわけです。

しかし、引退時期が近づいて来るとそうはいきません。

これは極端な例ですが、出口が最悪の時期だった場合、その6年以上前から投資していないとS&P500に劣後してしまいます。

もちろん、実際に出口から見て投資を始めたのはもっと前になると思いますが、出口の5年前に積み立てるべきなのはS&P500かNASDAQ100か、と考えると微妙な所です。

(出口の5年前に NASDAQ100 → S&P500 に乗り換えるべきか、も同じです)

しかも、このグラフの最小値(-100%)は理論上の最低値(1億円も0円になる状態)ですから -70% ~ -80%近く が続くというのは、S&P500と比べても相当な差です。

そう考えると、引退の10年前くらいから移行は考えておいた方が良いかと思います。

-

-

投資信託の乗り換えについて~50代から必須に!?~

続きを見る

それまで高いリターンを出し続けても、最後で4分の1とかになったら洒落にならないわね

そこまで気にする必要なし!?

しかし、このITバブル崩壊におけるNASDAQ100の暴落は、それまでの数年間に及ぶ高リターンがあったから、とも言えます。

その暴騰ぶりは2023年の年初~2024年の中頃の比ではありませんし、仮に(停滞期を挟んで)遅れて暴落が来るとしてもそこまでの暴落、ましてやS&P500やオルカンと比べてNASDAQ100だけが下落率でダントツになる可能性は低いと思います。

さらに、ここ数十年にかけてNASDAQ100が伸びた、ということはS&P500の構成銘柄におけるNASDAQ100(に含まれる銘柄)の比率も増えているはずで、

今後も同じペースでNASDAQ100が(それ以外のS&P500銘柄と比べて)伸びたとしても、これまでと比べてS&P500もその恩恵を大きく受けるようになっているはずです。

逆にNASDAQ100に含まれない銘柄が伸びたとしても、その割合が少ない分、S&P500も思ったより伸びない、となるでしょう。

これはオルカンとS&P500の関係にも言えることで、アメリカが伸びれば伸びるほど、オルカンはS&P500(の値動き)に近くなっていきます。

そう考えると実は今、S&P500・NASDAQ100・オルカンのどれを買うか、はそれほど重要でもないのかも知れません。

しかし、目標金額や引退時期を決めるのに「4%ルール」を基準にしているのであれば、これはあくまで過去のデータによるものなので、過去に遡って成立する状態にして初めて達成と言えると思います。

(実は、NASDAQ100では4%ルールどころか3%ルールも成立しません)

-

-

NASDAQ100は全期間で最強なのに買ってはいけない理由~数字で解説、データ公開あり~

続きを見る

S&P500に乗り換えた後、月の支出の300倍があればいいんだね

それでは皆様、よきフィットネスライフを〜🏃♀️