こんにちは〜🌤️おりおりです🙋♀️

目安は引退の10年前

最近、市場の好調も相まってNASDAQ100やFANG+、S&P500トップ10など、より高リターンを狙ったファンド(投資信託)が流行っていますが、

こういったものは得てして暴落時のダメージも(下落率・回復までの期間ともに)大きいため、引退(取り崩し開始)までのどこかで、より低リスクなものへの乗り換えを検討しなければなりません。

S&P500やオルカンも例外ではなく、場合によっては一部分を債券に変更するのも選択肢の一つとなってきます。

なぜなら、取り崩し開始後(特に取り崩し期の前半)に暴落が来ると資産が大きく目減りし、その後に回復しても(元本がすでに小さいため)リカバリーが効かないからです。

定額ではなく定率取り崩しなら大丈夫、という意見もありますが、市況に合わせて生活費を調整するなんて非現実的ですし、出来たとしても頑張って蓄財した後に求めている生活では決して無いでしょう。

逆に、取り崩し前であれば暴落しても評価額が減るだけ(売却しないので問題ない)ですし、積み立て中ならむしろ安く買えてラッキーなくらいです。

しかし、低リスクなファンドはそれだけリターンも低いため、出来るだけ長く高リターンの資産を保有したい所です。

そこで、ギリギリのタイミングとして目安になるのが引退の約10年前かと思います。

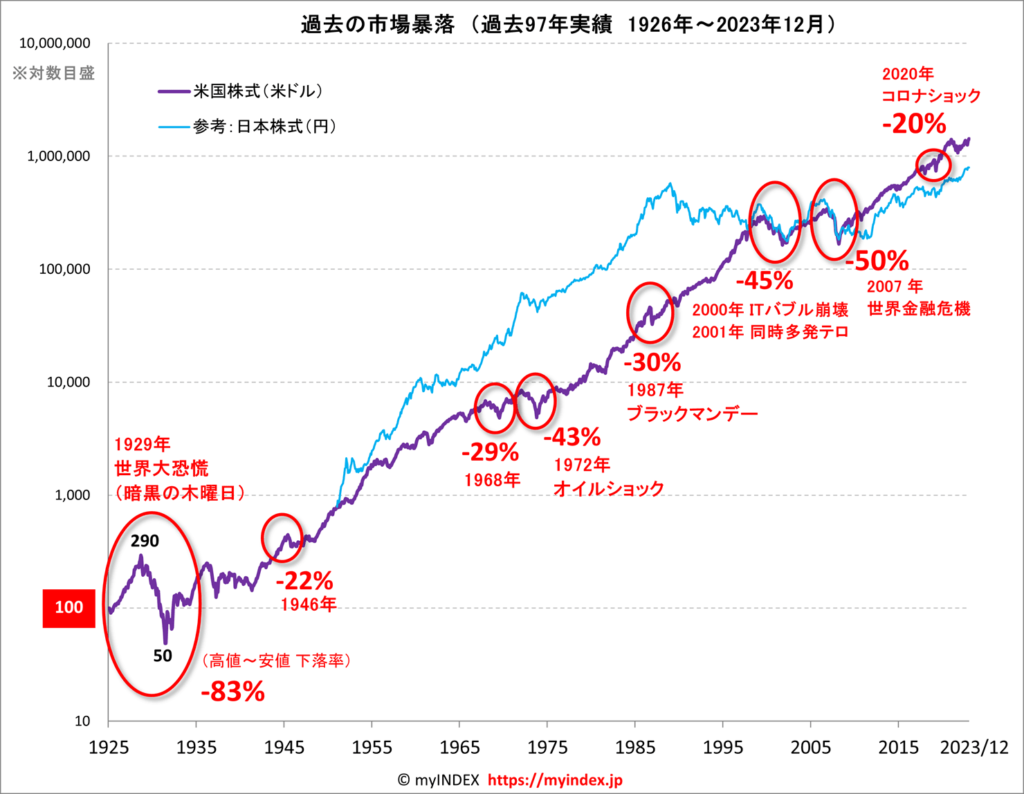

| ピークの年 | 下落率 | 回復の年 | 回復までの年数 | |

|---|---|---|---|---|

| 米国株式 | 1929年 | -83% | 1945年 | 15年 |

| 1946年 | -22% | 1949年 | 3年 | |

| 1961年 | -22% | 1963年 | 2年 | |

| 1968年 | -29% | 1971年 | 3年 | |

| 1972年 | -43% | 1976年 | 4年 | |

| 1987年 | -30% | 1989年 | 2年 | |

| 2000年 | -45% | 2006年 | 6年 | |

| 2007年 | -50% | 2020年 | 5年 | |

| 日本株式 | 1953年 | -26% | 1955年 | 2年 |

| 1961年 | -26% | 1963年 | 2年 | |

| 1963年 | -21% | 1965年 | 2年 | |

| 1973年 | -32% | 1976年 | 3年 | |

| 1989年 | -69% | 2021年 | 32年 |

約100年前の世界大恐慌は除いて、それ以降はどの暴落も6年以内に回復しているからです。

ですから、米国株式(S&P500)よりハイリスクな(回復が遅い)ものであれば、余裕を持って10年程度は見ておくイメージです。

引退の10年前に暴落が始まっても引退までに回復するってわけね

乗り換えは躊躇なく

では、具体的にどうするかと言うと、65歳で引退予定なら55歳、60歳で引退予定なら50歳になった時に、暴落していたら回復した(暴落前の最高値に戻った)時点で、暴落していなければ即、売却して購入し直すだけです。

この時、もう少し待ってから乗り換えた方がいいのでは、と欲を出してはいけません。

暴落はいつ来るか分からず、来る時は瞬時(判明してからだと遅い)だからです。

これは回復直後であっても例外ではなく、ITバブル崩壊(2000年)からの世界金融危機(リーマンショック)(2007年)が良い例で、2006年に回復した時に売っていなければ悲惨な事になっていたでしょう。

また、暴落時は乗り換え先のファンドも安いから良いのでは、と思うかも知れませんが、S&P500が50%下落している時は高リスクのファンドは60~70%下落などになっている可能性が高く、そのタイミングで乗り換えると大きな損失になります。

これはS&P500から債券への乗り換えも同様ですが、過去のデータを見る限りは乗り換えを計り始めるタイミングはもう少し遅くても(引退の5年前程度でも)大丈夫そうです。

これは株価の推移で、積み立て中なら暴落中に買った分が平均取得単価を押し下げるから、もう少し回復は早くなるね

乗り換えなかったらどうなるか

そもそも、そんな面倒なことをせずに、高リスクなファンド(NASDAQ100やFANG+、S&P500トップ10など)のまま最後まで保持して取り崩せばいいんじゃないか、そう思う人も居るかも知れません。

しかし、それがダメな理由は過去のデータからシミュレーションすると分かります。

(詳しくは下記の記事をご覧ください)

-

-

NASDAQ100は全期間で最強なのに買ってはいけない理由~数字で解説、データ公開あり~

続きを見る

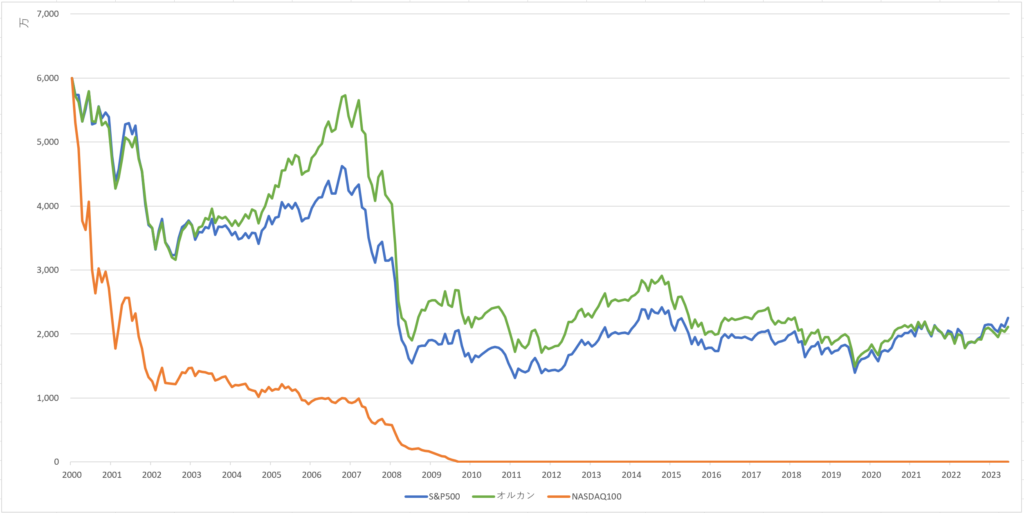

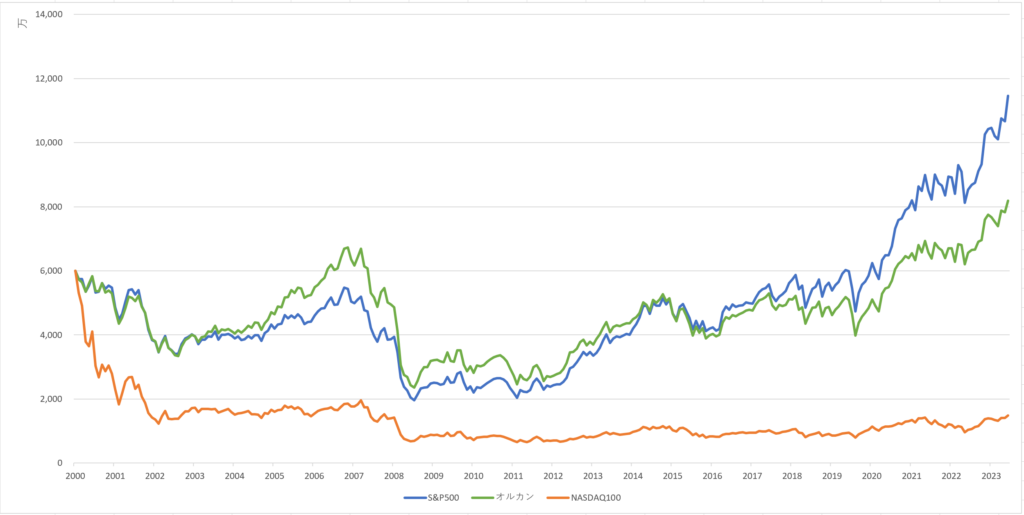

2000年8月から取り崩しを開始した場合の資産の推移(クリックで拡大できます)

引退(取り崩し開始)のタイミングが最悪だと、4%ルールどころか3%ルールすら成立しない(2.5%すら危うい)のです。

月20万円の支出に、S&P500なら6,000万円で大丈夫なところ、NASDAQ100なら1億円が必要、と考えると乗り換えてから取り崩しまでの(リターン差による)ロスなんて小さなものでしょう。

(債券を混ぜるなら6,000万円よりもう少し低い見積もりでもいけるかも知れません)

-

-

株式と債券の最適な割合とは~黄金比を徹底検証~

続きを見る

FANG+やS&P500トップ10にこの頃のデータはありませんが、あったとしてもNASDAQ100と似たような感じになると思います。

NASDAQ100とITバブル崩壊の相性が特別悪かった、という見方も出来ますが、今後も同じような事態(AIバブル崩壊など)が起きない保障も無いでしょう。

そうなった際に、影響を大きく受けるセクターに偏っているとそれだけダメージも大きい、というわけです。

リスクが高い分、暴落に備えて現金を置いておく、なんて本末転倒だしね

NISAで買っても良いケース

そう考えると、NISAは最後(取り崩し)まで保有できるS&P500かオルカンにしておくのが定石、となります。

と言うのも、NISAで保有しているファンドを売却して買い替える場合、非課税枠は簿価(買った時の価格)でしか戻らないため、

例えば、1,800万円ぶんFANG+を買い、乗り換えの段階で4,000万円になっていたとしても、買い替え先のファンドは1,800万円しかNISAで買えず、残りの2,200万円は特定口座で買うしかない(以降の利益には税金が掛かる)からです。

これが、最初からS&P500かオルカンにしておけば上記の段階で3,500万円だったとしても、それから死ぬまでの間に500万円以上の利益が出れば、こちらの方が非課税メリットは多く享受できます。

逆に言うと、乗り換え以降の利益を含めても上回るくらいの利益を、乗り換え前に出せる見込みがあるのなら、NISAで高リスクファンドを買うのもアリかと思います。

現在の年齢が若く、引退の10年前まででも十分な期間が取れる場合などです。

しかし、ここで大きなリターンが得られた場合、引退の時期も早まる(引退後から死ぬまでの運用期間が長くなる)のが悩ましいところです(贅沢な悩みとも言えますが)。

また、乗り換え後の資産が特定口座メインになると、税金の計算(どの程度、多めに資産を確保しておく必要があるか)が面倒、というのもあります。

NISAの場合、単純に4%ずつ取り崩せば良いですが、特定口座を取り崩していると元本と利益の比率が徐々に利益寄りになって(税金が増えて)いくのも難しい点です。

ですから、やはりトータルで見るとNISAはS&P500かオルカンにしておくのが無難、となってしまいます。

他のファンドは1,800万円の枠が埋まってから考える感じね

それでは皆様、よきフィットネスライフを〜🏃♀️