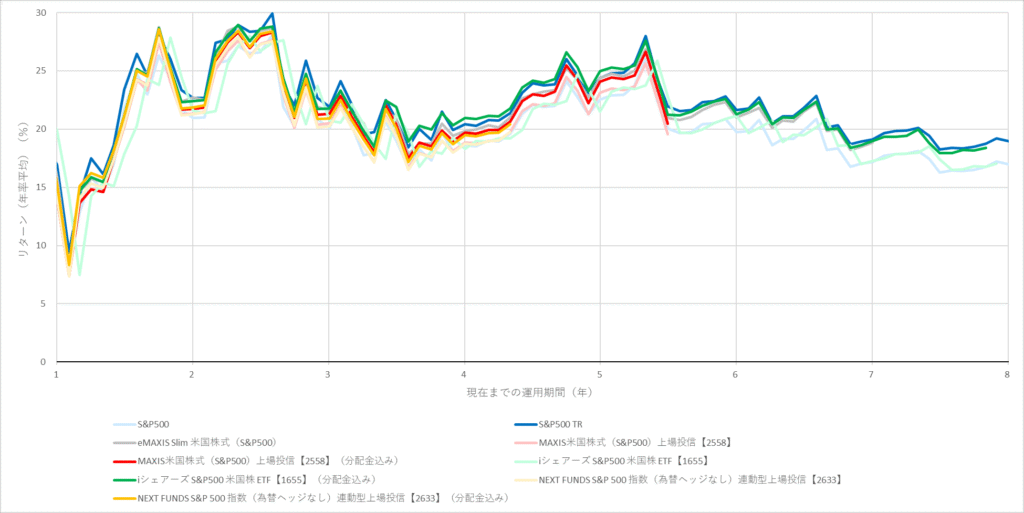

こんにちは〜🌤️おりおりです🙋♀️

MAXIS 米国株式(S&P500)上場投信【2558】の信託報酬

あの「eMAXIS Slim シリーズ」でお馴染みの三菱UFJアセットマネジメントから、耳寄りな情報が発表されました。

それは、「MAXIS 米国株式(S&P500)上場投信」(銘柄コード:2558 (東京証券取引所))(以下、【2558】で表記)の信託報酬が、2025年9月6日から引き下げになることです。

| 改定前 | 改定後 |

|---|---|

| 0.077% | 0.066% |

1月25日に「eMAXIS Slim 米国株式(S&P500)」の信託報酬が0.09372%以内から0.0814%以内に引き下げになったばかりですが、それ以上に低い数字になっています。

-

-

eMAXIS Slim S&P500 の信託報酬引き下げへ~人気ナンバー1が独走態勢に~

続きを見る

しかし、名前の通り「上場投信=ETF」で、「eMAXIS Slim 米国株式(S&P500)」のような、非上場の投資信託とは少し特性が違います。

(ちなみに、VOOやSPYなどの米国ETFとも違い、こちらは東証上場ETFと呼ばれるものです)

では、それも踏まえて、MAXIS 米国株式(S&P500)上場投信【2558】は本当にお得なのか?すでにeMAXIS Slim 米国株式(S&P500)を持っている人も乗り換えた方が良いのか?について解説したいと思います。

数字が小さいとは言え、信託報酬は(運用成績に関係なく)必ずかかるコストだから、出来るだけ抑えたいわね

乗り換え不要、NISAなら新規購入も不要

結論から言うと、タイトルの通り、このようになります。

隠れコストは、投信>ETF

まず1つ目の理由が、東証上場ETFには信託報酬以外にも(運用結果に関わらず)かかるコストがある、という点です。

そのコストがどの程度なのか、については目論見書に記載があります。

(他にも隠れコストはありますが、少なくとも掛かるコストがこちらです)

上記のほか、以下の費用・手数料についてもファンドが負担します。

・受益権の上場に係る費用(追加上場料(追加上場時の増加額に対して0.00825%(税抜 0.0075%))、年間上場料(毎年末の純資産総額に対して最大0.00825%(税抜 0.0075%)))

・対象指数についての商標(これに類する商標を含みます。)の使用料(信託財産の純資産総額に年率0.05%(上限)をかけた額)

交付目論見書|MAXIS米国株式(S&P500)上場投信 | 投資信託なら三菱UFJアセットマネジメント より抜粋

つまり、「MAXIS 米国株式(S&P500)上場投信【2558】」の実質コストは、前述の信託報酬(0.066%)に、「上場料(0.00825%) + 指数使用料(0.05%) = 0.05825%」を加えた結果、「0.12425% + α」となります。

これに対して、(非上場の)投資信託の(隠れコストを含む)実質コストは、運用報告書から確認できます。

このように、「eMAXIS Slim 米国株式(S&P500)」の実質コストは「0.097%」となります。

株式のETFは、分配金が必ず発生する

また、「MAXIS 米国株式(S&P500)上場投信【2558】」に限らず、ETFでは、内部で発生した配当は必ず分配金として出すようになっています(内部で再投資は不可)。

これは、「eMAXIS Slim 米国株式(S&P500)」のように分配金を出さない(配当は内部で再投資される)投資信託と比べて、メリットとデメリットの双方があります。

ただし、取り崩し時に関しては、S&P500だと高配当株と比べると分配金利回りが小さく、そのぶん値上がり益が大きいため、少なからず売却する必要はあるのと、

外国税(米国株の場合、配当のみに10%)はNISAだろうが、内部で再投資だろうが、必ずかかる、という点には要注意です。

この時、NISAまたは分配金なしのいずれかだと外国税額控除(二重課税調整)はできません。

(なので、特定口座の場合のみ、ETFのメリットとなります)

| 投資信託(分配金なし) | ETF(分配金あり) | |

| NISA | 不可 | 不可 |

| 特定口座 | 不可 | 可 |

ちなみに、「外国税額控除(二重課税調整)vs 配当金が出る度に、税金(国内税)が掛かる」だと、たいていの場合は前者(メリット)の方が大きく、これが特定口座ではETFの方が良い理由です。(詳しくは下記で解説しています)

-

-

信託報酬0.11%のNASDAQ100が爆誕~成長投資枠はこれ一択か?~

続きを見る

その他のメリット・デメリット

その他にも、ETFの場合は、リアルタイムで取引が可能(投資信託だと原則、注文した翌営業日(15:30以降だと翌々営業日)の終値で約定となる)というメリットと、

売買単位(「MAXIS 米国株式(S&P500)上場投信【2558】」は1口(2025年8月20日現在、27,215円))が決まっていて、その倍数でしか買えない、というデメリットがあります。

例えば、毎月の積み立て額が5万円で、売買単位が2.8万円だとこうなります。

| 投資信託 | ETF | |

|---|---|---|

| 1ヶ月目 | 5万円 | 2.8万円 |

| 2ヶ月目 | 5万円(10万円) | 5.6万円(8.4万円) |

| 3ヶ月目 | 5万円(15万円) | 5.6万円(14万円) |

| 4ヶ月目 | 5万円(20万円) | 5.6万円(19.6万円) |

| 5ヶ月目 | 5万円(25万円) | 2.8万円(22.4万円) |

ただし、実際は毎月5万円ぴったりしか投資できない、ということは無いでしょうし、そもそも先取り投資であれば月に何口買う、と決めてしまって残りの金額でやりくりするだけなので、大きな問題は無いと思います。

(リーマンショックレベルの変動があれば、口数を調整する必要はありますが)

-

-

先取り投資のメリット・デメリット~先取り貯金はもう古い?おすすめの方法も~

続きを見る

また、リアルタイム取引も、インデックスの長期投資においてはあまり意味はありません。

(約定までに上がるか下がるかは運で、数十年の投資期間が1~2日伸びても変わらない)

今後の信託報酬引き下げは、どちらも期待できる

ちなみに、「MAXIS 米国株式(S&P500)上場投信【2558】」の信託報酬の引き下げは今回が初めてではなく、「eMAXIS Slim 米国株式(S&P500)」も複数回行われています。

| eMAXIS Slim 米国株式(S&P500) | MAXIS 米国株式(S&P500) 上場投信【2558】 | |

|---|---|---|

| 2018年7月3日 | 0.1728%(新規設定) | |

| 2019年6月14日 | 0.1620% | |

| 2019年11月12日 | 0.0968% | |

| 2020年1月8日 | 0.0858%(新規設定) | |

| 2022年3月31日 | 0.077% | |

| 2023年4月25日 | 0.09372% | |

| 2025年1月25日 | 0.08140% | |

| 2025年9月6日 | 0.066% |

どちらも、新たに信託報酬が安い他社の商品が登場したり、信託報酬が引き下げを行った後に追従するような形で引き下げを行っているため、今後も期待ができます。

実質コストの低さと再投資時のメリットを取るか、外国税額控除のメリット(特定口座のみ)を取るか、って感じだね

投信 vs ETF(【2558】【1655】【2633】)

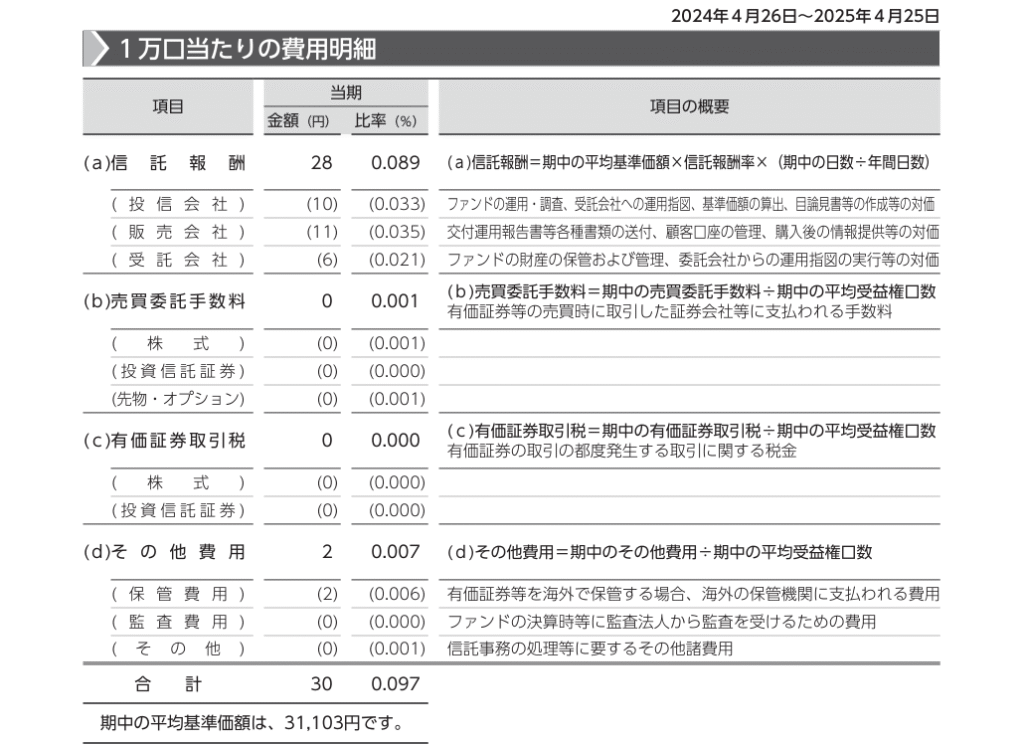

では、この実質コスト(信託報酬+隠れコスト)を含んだ基準価額の推移がどうなったのか、過去のデータで見てみましょう。

参考までに、「eMAXIS Slim 米国株式(S&P500)」と「MAXIS 米国株式(S&P500)上場投信【2558】」に加えて、同じ信託報酬0.066%の(2558が追従する要因となった)「iシェアーズ S&P500 米国株 ETF【1655】」と「NEXT FUNDS S&P 500 指数(為替ヘッジなし)連動型上場投信【2633】」も比較してみます。

年初来では、誤差の方が大きい

| S&P500 | S&P500 TR | eMAXIS Slim 米国株式(S&P500) | MAXIS米国株式【2558】 | MAXIS米国株式【2558】(分配金込み) | iシェアーズ S&P500 【1655】 | iシェアーズ S&P500 【1655】(分配金込み) | NEXT FUNDS S&P 500 【2633】 | NEXT FUNDS S&P 500 【2633】(分配金込み) |

|---|---|---|---|---|---|---|---|---|

| 100.04 | 100.85 | 101.71 | 100.54 | 100.54 | 100.10 | 100.10 | 100.44 | 100.95 |

このくらい短期間だと、コストによる影響はほとんど無く、逆に基準価額へ反映されるまでのタイムラグ(プラスとマイナスのどちらに働くかは運(相場次第))の方が大きいです。

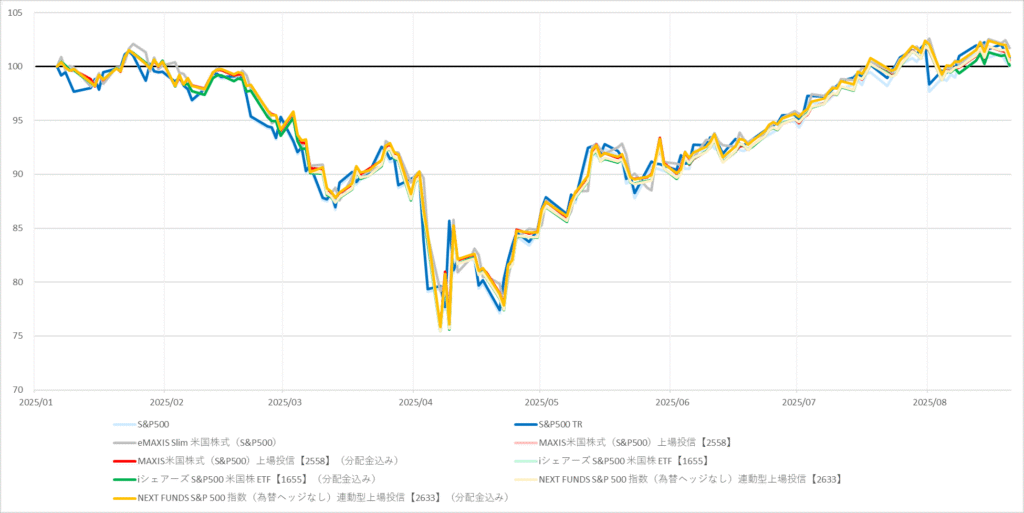

【2558】の設定来では、投信が若干リード

| S&P500 | S&P500 TR | eMAXIS Slim 米国株式(S&P500) | MAXIS米国株式(S&P500)上場投信【2558】 | MAXIS米国株式(S&P500)上場投信【2558】(分配金込み) | iシェアーズ S&P500 米国株 ETF【1655】 | iシェアーズ S&P500 米国株 ETF【1655】(分配金込み) |

|---|---|---|---|---|---|---|

| 268.37 | 292.74 | 288.75 | 273.07 | 284.39 | 268.49 | 288.33 |

こちらは約5年半の期間になるため、どれもコストの影響で、S&P500指数(円換算)より下回っています。

このETFの中では「iシェアーズ S&P500 米国株 ETF【1655】」が一番良いですが、それよりも「eMAXIS Slim 米国株式(S&P500)」が、わずかですが上回っています。

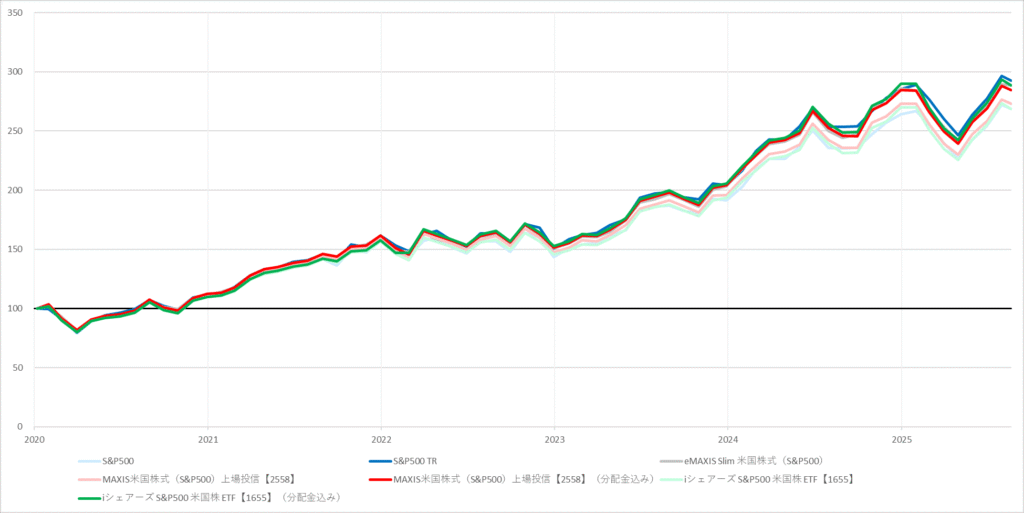

直近3年では投信、4年以上ではETFが有利

| 年数 | S&P500 | S&P500 TR | eMAXIS Slim 米国株式(S&P500) | MAXIS米国株式【2558】 | MAXIS米国株式【2558】(分配金込み) | iシェアーズ S&P500 【1655】 | iシェアーズ S&P500 【1655】(分配金込み) | NEXT FUNDS S&P 500 【2633】 | NEXT FUNDS S&P 500 【2633】(分配金込み) |

|---|---|---|---|---|---|---|---|---|---|

| 0.5 | 4.02 | 5.41 | 3.92 | 2.89 | 2.89 | 2.77 | 2.77 | 2.94 | 4.01 |

| 1 | 15.42 | 16.96 | 15.94 | 14.12 | 14.12 | 14.19 | 14.71 | 14.17 | 15.30 |

| 2 | 21.67 | 23.36 | 22.34 | 21.26 | 21.67 | 21.61 | 22.31 | 21.17 | 21.79 |

| 3 | 20.84 | 22.66 | 21.92 | 20.39 | 21.23 | 20.72 | 21.71 | 20.14 | 20.85 |

| 4 | 18.13 | 19.91 | 19.41 | 18.12 | 18.98 | 18.31 | 20.33 | 17.98 | 18.69 |

| 5 | 22.52 | 24.38 | 24.39 | 23.13 | 24.07 | 23.19 | 24.96 | - | - |

| 6 | 20.89 | 22.80 | 22.30 | - | - | 21.12 | 22.59 | - | - |

| 7 | 17.01 | 18.94 | 18.48 | - | - | 17.26 | 18.62 | - | - |

現在までの期間(日数)を横軸、リターン(年率平均)(%)を縦軸としたリターングラフにしてみると、おおよそ直近3年以内では「eMAXIS Slim 米国株式(S&P500)」、4年以上だと「iシェアーズ S&P500 米国株 ETF【1655】」に軍配が上がります。

(ただし、先ほどのように2020年1月8日~では逆転しているので、必ずしも全期間ではない)

今の実質コストは「投信 < ETF」とは言え、過去を見ると拮抗しているのね

特定口座でS&P500を買うなら最適解に

以上から、コストでは(過去を含めると)ETFは投資信託と大差なく、それよりも前述のとおり分配金と外国税額控除(二重課税調整)の有無の違いの方が大きいです。

原則、分配金は出ない(内部で再投資される)方が効率が良いですが、特定口座で外国株式を買う場合に限っては、分配金を受け取った上で外国税額控除を行った方がトータルではお得になる場合が多いです。

また、VOOやSPYなどの米国ETFではなく、「MAXIS 米国株式(S&P500)上場投信【2558】」や「iシェアーズ S&P500 米国株 ETF【1655】」などの東証上場ETFだと本来、確定申告が必要な外国税額控除を自動でやってくれます(これを二重課税調整と言います)。

(対象商品は下記で確認できます(【2558】【1655】【2633】はいずれも対象))

東証上場ETF・REIT、JDRの二重課税調整(外国税額控除)について

外国資産に投資を行っている一部の上場ETF・REIT、JDRにつきましては、外国税額控除の制度により、二重課税調整の対象となります。

証券税制・二重課税調整(外国税額控除)について | 日本取引所グループ

これは、単に手間が省けるだけではなく、確定申告することで株の利益をお住まいの市区町村に所得として把握される(結果、国民健康保険料などが上がる、非課税世帯でなくなるなど)を防ぐことができます(金銭的にもメリットがあります)。

ですので今回、信託報酬の引き下げで東証上場ETF内で最安に並び、今後も最安値への追従が期待できる「MAXIS 米国株式(S&P500)上場投信【2558】」は、特定口座でS&P500を買うなら最適解になると思います。

ただし、NISAとiDeCoを埋めた上で余力がある場合のみになりますし、iDeCoに関してはNISA以上にメリットが多い、優先すべき制度になりますので、まだ始めていない人は検討してみて下さい。

-

-

iDeCo2.0について~最後の資産所得倍増プラン?~

続きを見る

余力があったとしても、せっかくならNISAでは買えないレバナスやゴルプラを買いたい、って人も多そうだね

それでは皆様、よきフィットネスライフを〜🏃♀️